Que puis-je espérer du 2ème pilier pour ma retraite ?

Pas envie de lire ?

Notre vidéo YouTube est disponible ici :

Mis à jour le 30 novembre 2023.

Prenons le cas le plus commun : vous arrivez à 64 ou 65 ans, vous avez cotisé durant 40 ans. Ce capital accumulé (qui peut varier fortement suivant les conditions de la caisse de pension) porte le doux nom d’« avoir de vieillesse ».

Entre nous, appelons ça un gâteau. Un gâteau à la courge, puisqu’on le dégustera à l’automne de notre vie.

Chaque mois, on dégustera une part de notre gâteau à la courge. On ne pourra pas, dans la majeure partie des cas, le manger en une seule fois. Les caisses de pension nous protègent contre une indigestion sévère. Merci les caisses de pension !

Cela dit, on peut, à l’heure actuelle et de manière légale, retirer le quart de notre avoir en capital et le reste sous forme de rente. Cette règle ne s’applique pas toujours, certaines caisses de pensions peuvent inscrire dans leur règlement interne la possibilité pour leurs assurés de retirer plus que le quart de leur avoir sous forme de capital, et dans certain cas, il est possible de prendre la totalité.

ATTENTION : Plus le pourcentage du montant pris sous forme de capital est important plus les rentes versées seront faibles !

Comment calculer la rente de mon 2ème pilier ?

Tout part de vos avoirs de vieillesse : ce que vous avez cotisé au deuxième pilier lorsque vous travailliez, il faut simplement prendre votre capital et le multiplier par le taux de conversion en vigueur.

Comment calculer la rente de mon 2e pilier sur la part obligatoire ?

Commençons par le commencement. Lorsque l’on souhaite calculer sa rente au moment de la retraite, le plus simple est de commander votre certificat de prévoyance LPP. Ce document vous donnera une vue d’ensemble sur toutes les cotisations versées durant votre carrière. Vous avez donc un capital propre qui sera converti en rente dès le premier mois de votre retraite.

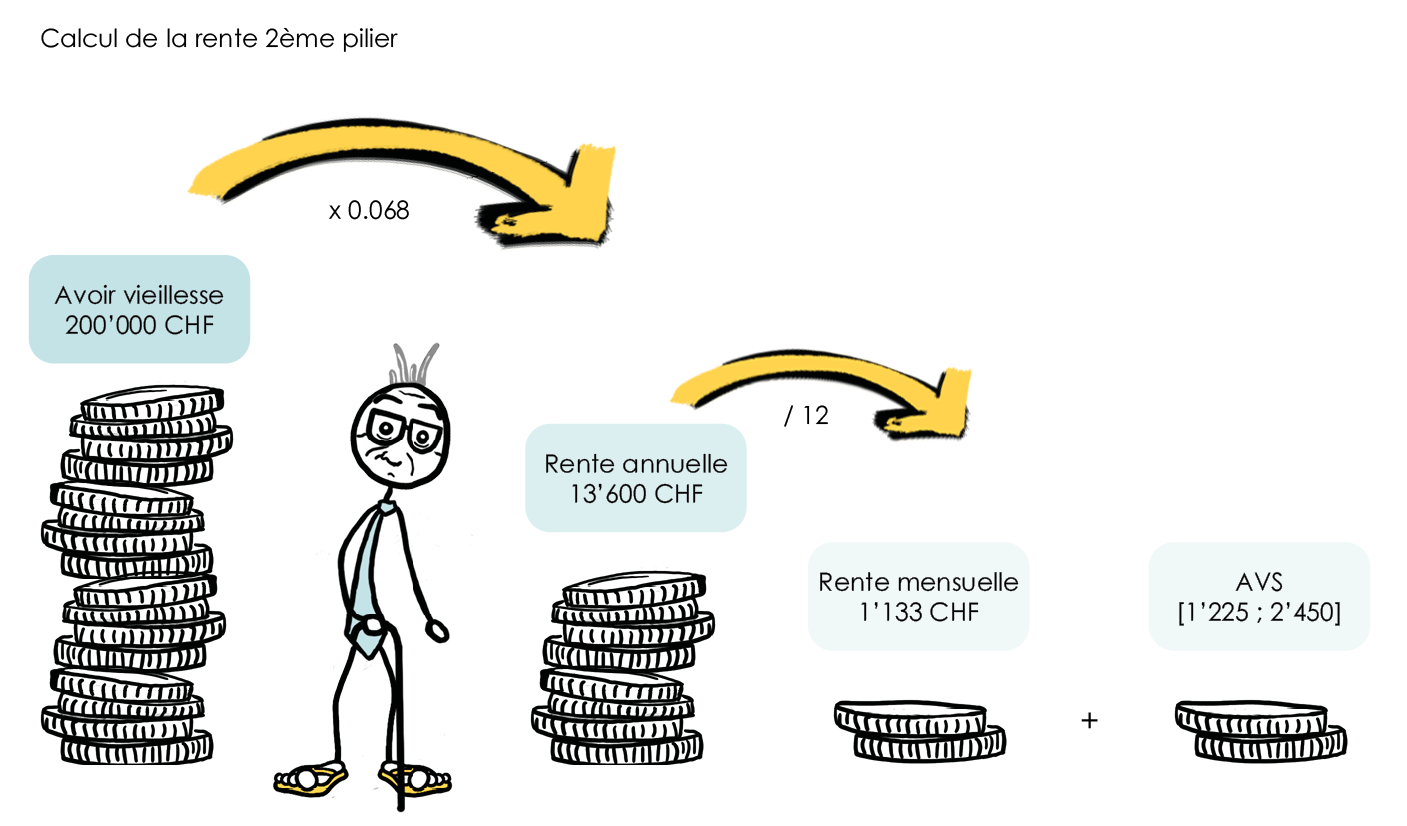

Dans cette partie de l’article, nous partons du principe que notre capital LPP est composé uniquement d’une part obligatoire. Pour calculer la rente, un seul calcul, vous devez prendre votre capital et le multiplier par ce qu’on nomme le taux de conversion. Il est encore fin 2023 de 6.8%, puis ce taux baissera à 6% une fois la nouvelle réforme appliquée. Votre rente sera donc égale à votre capital x le taux. Ni plus ni moins.

Un capital de CHF 200’000, vous permettra d’obtenir une rente à vie de CHF 200’000 x 0.068 = CHF 13’600 par an.

Comment calculer la rente de mon 2e pilier sur la part sur-obligatoire ?

Si vous gagniez plus de 88’200 CHF par année, alors vous entrez dans le régime sur-obligatoire dont on a parlé avant. Le taux de conversion n’est pas fixé. Il est fixé par votre caisse de pension. Autrement dit, chaque caisse de pension peut décider du montant qu’elle souhaite vous verser en fonction de votre capital. Les taux de conversion sont en général bien plus faibles que pour la partie obligatoire (6%, 5.5% jusqu’à 4.8%). Cela peut créer des variations très importantes des rentes futures avec le même capital.

Comment calculer la rente de mon 2e pilier si mon capital est composé d’une partie obligatoire et d’une partie sur obligatoire ?

Si vous avez bien compris les deux précédents paragraphes, alors rien de plus simple… C’est un mixe entre les deux. Vous aurez besoin de 4 chiffres très précis :

- Capital issu de votre part obligatoire (LPP)

- Capital issu de votre part sur obligatoire

- Taux de conversion de la part obligatoire : 6.8% (en 2023 puis ce taux baissera à 6%)

- Taux de conversion de la part sur obligatoire

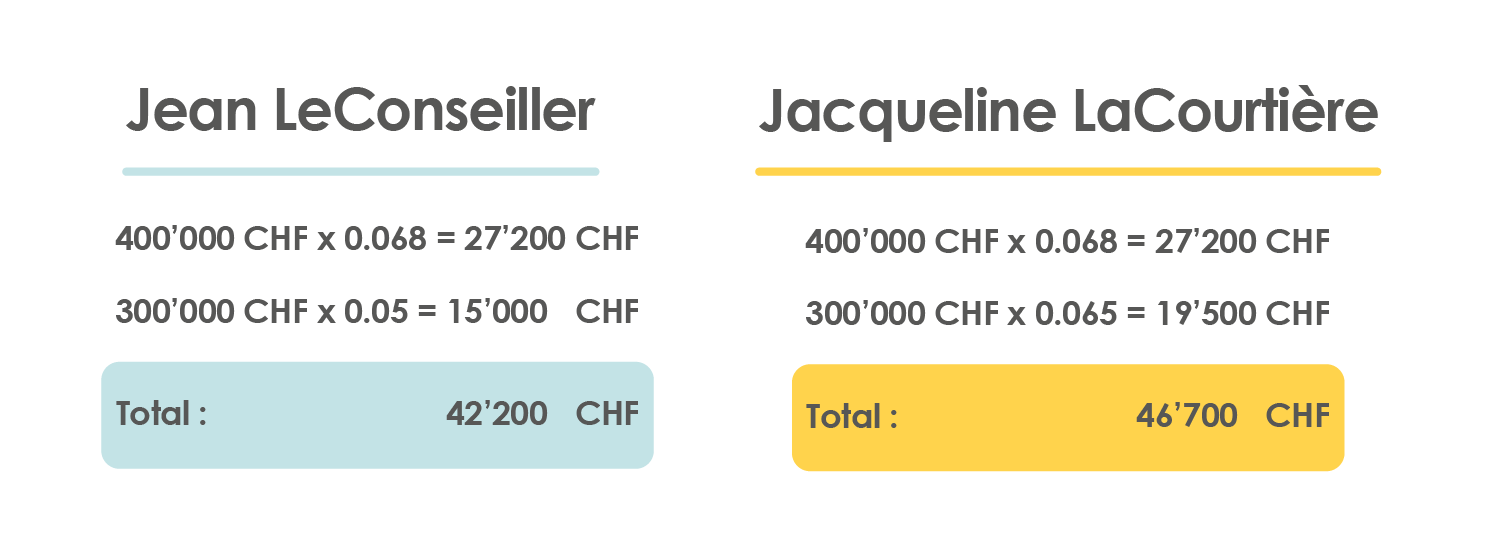

Prenons comme exemple mon père Jean LeConseiller et ma mère Jacqueline LaCourtière ils ont, pendant toute leur vie, eu affaire à une bonne caisse de pension pour tout ce qui se rapportait à l’épargne et ils ont pu mettre de côté sur leur deuxième pilier la modique somme de 700’000 CHF chacun. En arrivant à la retraite on leur a annoncé que sur les 700’000 CHF, 400’000 CHF provenait de la partie obligatoire et que le reste 300’000 CHF était issu du sur-obligatoire.

N’ayant pas le même employeur, ils n’ont donc pas eu le même taux de conversion sur leur partie sur-obligatoire. Ma mère a eu la chance d’avoir un taux de 6,5% contre 5% pour mon père et voilà ce que ça donne :

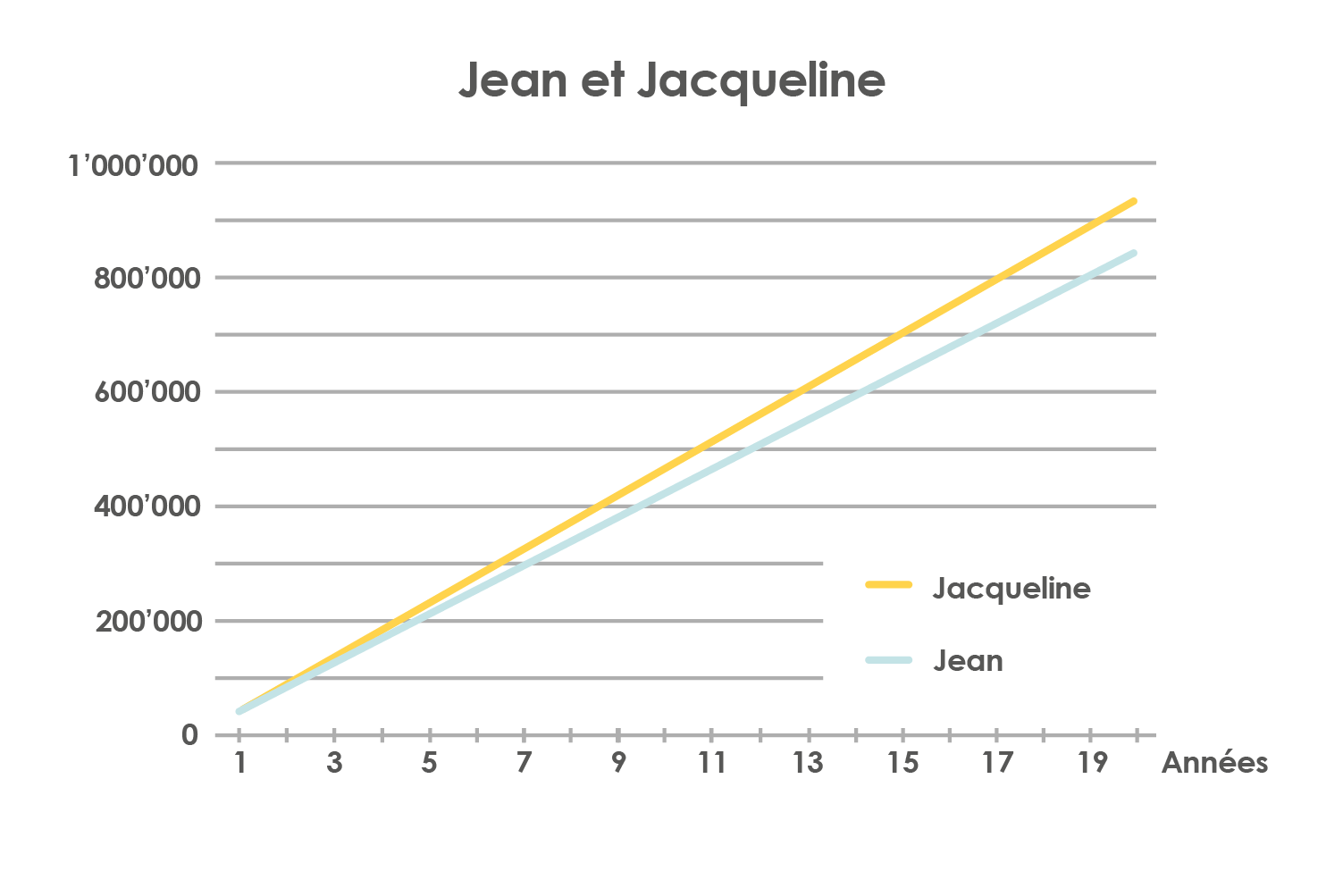

Ce qui représente tout de même une différence de 90’000 CHF sur 20 ans.

Votre 2ème pilier à la retraite constituera une grosse partie de vos revenus, alors il est important de ne pas ignorer tous ces détails.

Découvrez notre nouvelle plateforme en ligne pour réaliser votre déclaration d'impôt!

Réaliser votre déclaration d'impôt 2023 en ligne!

EN UN CLIN D'OEIL!