Quel type de banques existe-t-il ?

Temps de lecture 2 min. Mis à jour le 02 avril 2024.

Il existe, en gros, trois typologies de banques : internationales, régionales et mobiles. Beaucoup ne connaissent pas la dernière qui présente pourtant des avantages conséquents.

Au programme :

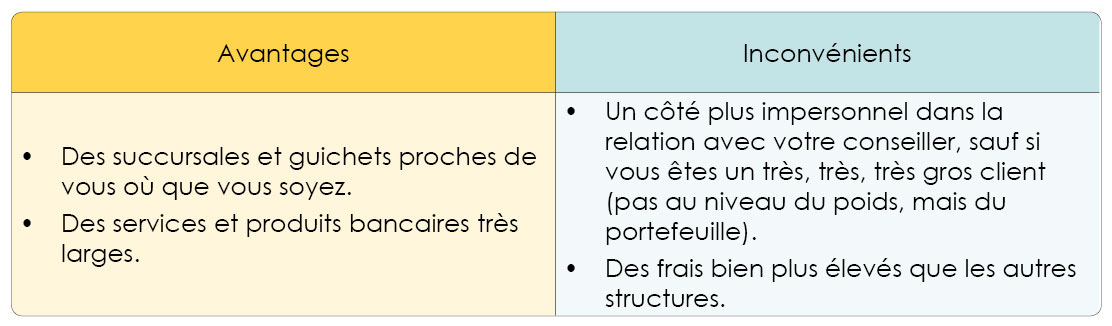

Banques (internationales ou systémiques)

On les connaît toutes et tous : UBS, Crédit Suisse, HSBC… Ce sont des banques qui couvrent au minimum tout le territoire helvète et jusqu’au monde entier.

Elles portent aussi le nom de banques systémiques. Ce qui veut dire qu’elles occupent une place capitale dans le système bancaire suisse. Leur importance économique les rend indispensables au bon fonctionnement du pays. Certains médias les nomment les « too big to fail ».

Elles concentrent à elles seules une grande partie des fortunes dans le pays. Les clients se sentent rassurés par le prestige d’une grande banque.

La grande banque en une phrase : si grande qu’elle est toujours proche de vous.

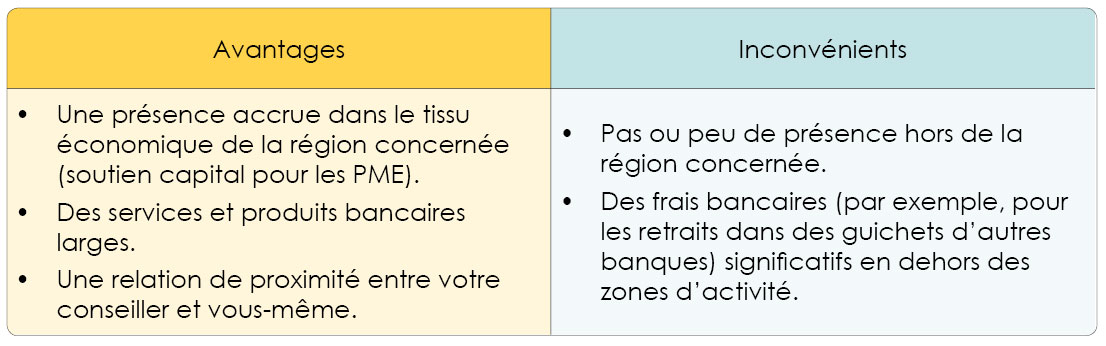

Banques régionales

On en connaît toutes et tous si on a suivi ne serait-ce qu’un seul cours de géographie à l’école : Banque cantonale vaudoise, Banque cantonale de Zurich, Banca del Gottardo… Mais aussi d’autres établissements moins connus, comme Bank in Zuzwil, Burgerliche Ersparniskasse Bern (impossible à prononcer) ou encore Valiant.

La banque régionale en une phrase : une banque qui vous prête l’oreille pour mener vos projets à merveille.

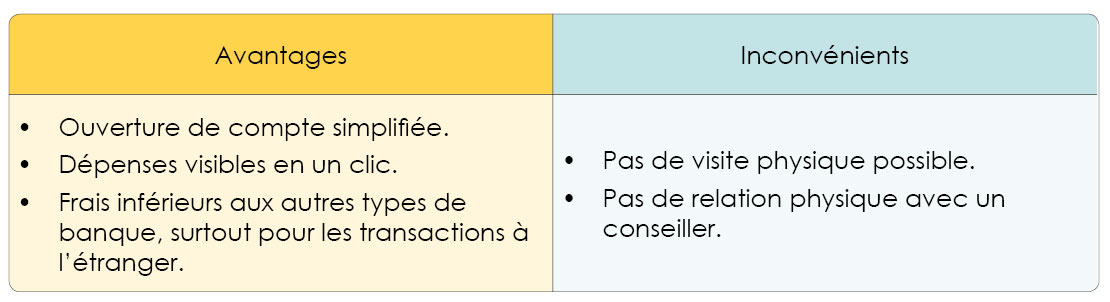

Banques mobiles

C’est tout de suite plus dur de les nommer, pas vrai ? Elles répondent au nom de ZAK, Revolut ou encore Neon. Cela dit, le nombre de clients explose et pour de très bonnes raisons.

Elles n’ont ni bâtiment ni conseiller physique. Tout se passe sur leur site web ou à travers une application mobile.

Bien que ça puisse sembler déroutant au début, un tel fonctionnement permet une réduction des coûts qui se reflète dans des avantages économiques pour les clients (gestion de compte, etc).

On les appelle également FinTech ou néo-banques.

La banque mobile en un mot : vos finances au bout des doigts.

Mais comment trouver quelle est la meilleure option pour moi ? Celle-ci est une question de rencontre entre une offre (la banque) et une demande (la vôtre). C’est pourquoi vous devriez être au clair concernant vos attentes envers votre banque.

Mais assez de blabla, prenons un exemple : le mien. Si je devais choisir un type de banque, comment je réfléchirais?

Découvrez notre nouvelle plateforme en ligne pour réaliser votre déclaration d'impôt!

Réaliser votre déclaration d'impôt 2023 en ligne!

EN UN CLIN D'OEIL!