Résumé de votre simulation sur la base de vos revenus

Vos données

I. Quels fonds propres sont nécessaires pour l’achat de votre maison?

Les lois en vigueurs interdisent aux banques de prêter plus de 80% du prix du bien.

Il existe différents cas de figures qui dépendent principalement du montant de fonds propres que vous souhaitez apporter, allant de 20 à 35%. Le montant de la dette variera en conséquence (entre 65 et 80%), et cela impactera également votre amortissement.

II. Comment réunir les fonds propres nécessaires ?

Les fonds propres pour l’achat d’une maison peuvent être constitués de :

- 1. Votre épargne (compte épargne, compte courant)

- 2. Votre prévoyance privée (3ème pilier A et B)

- 3. Votre prévoyance professionnelle (LPP : 2ème pilier)

- 4. Prêt ou donation

- 5. Avance sur héritage

Étant donné que nous n’avons que peu d’informations, ceci n’est qu’une première estimation. Cependant, il est possible qu’au sein de votre ménage vous disposiez d’assez de fonds propres (entre votre 2ème et 3ème pilier) pour procéder à cet achat.

(Attention : Utiliser son 2ème piler peut créer d’importantes lacunes de couverture ! Il est important de vérifier chaque situation (retraite / maladie / accident) avant de retirer ses avoirs LPP).

III. Quel est le revenu minimum nécessaire pour contracter cette hypothèque?

Les institutions financières calculent la solvabilité d’un client (communément appelée la tenue des charges) comme décrit ci-dessous :

| Charges hypothécaires (Estimation de 5% sur votre hypothèque totale) |

720'000 x 0.05

36'000 CHF |

| Amortissement du deuxième rang (Estimation d'amortissement de votre 2ème rang (15% de l'hypothèque totale) sur 15 ans) |

135'000 / 15 années

9'000 CHF |

| Frais d'entretien (Estimation de 1% du prix du bien) |

900'000 x 0.01

9'000 CHF |

| Charges totales |

54'000 CHF |

Pour garantir votre solvabilité, elles doivent s’assurer qu’au sein de votre ménage, vous gagnez au minimum trois fois plus que le montant des charges totales calculées (dernier résultat du tableau).

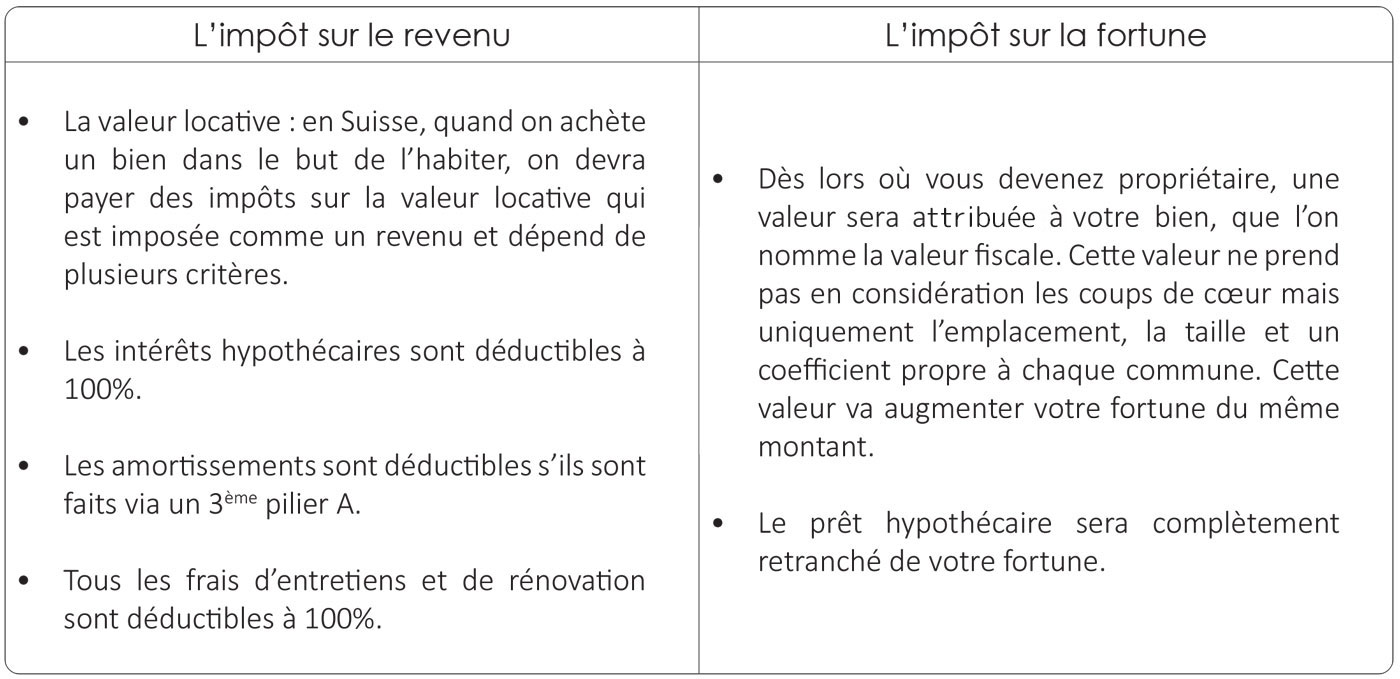

IV. Quel sera l’impact de votre achat sur votre fiscalité ?

Lors d’un achat immobilier, vous passez de locataire à propriétaire ce qui impacte certaines rubriques de votre déclaration d’impôt.

(Voir tableau ci-desssous)