Une action, c’est quoi ? Et pourquoi en acheter ?

Explication générale ?

Une action, c’est une petite part dans une société que vous achetez et donc possédez.

Chaque action a un prix et correspond à un pourcentage de propriété. La somme des actions d’une société représente donc sa valeur totale.

Vous pouvez acheter une ou plusieurs actions d’une même société.

Mais pourquoi en acheter ? Pour faire fructifier votre capital, comme tout investissement. Mais comment ? En profitant de la hausse des cours et des dividendes. Par ailleurs, l’achat d’actions vous donne certains droits sur la société, dont le droit de vote, etc. Une action est finalement un titre de propriété d’une partie de l’entreprise, donc techniquement vous devenez propriétaire de l’entreprise proportionnellement à la part d’actions acquises.

Concrètement, acheter une action comment ça se passe ?

Décortiquons tout cela…

Qu’est-ce que le gain en capital ?

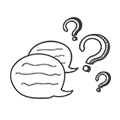

Ma femme Zoé a ouvert un jour sa propre boulangerie. Au départ, sa valeur sur le marché est de 20’000 CHF, correspondant au capital qu’elle a placé.

Au début, elle n’a pas d’employé, mais la demande croissant, elle a besoin d’agrandir ses locaux et d’employer un assistant. Elle va donc séparer son entreprise en 20’000 actions, d’une valeur de 1 CHF chacune.

J’acquière 10’000 actions et achète ainsi la moitié de sa société. Seulement 2 ans plus tard, son chiffre d’affaires passe à 200’000 CHF. C’est la nouvelle valeur de sa boulangerie sur le marché.

Chaque action grandit en proportion et vaut maintenant 10 CHF, puisqu’elle est toujours divisée en 20’000 actions. Mon investissement a décuplé et vaut maintenant 100’000 CHF. Wow !

C’est sa valeur théorique, puisqu’elle n’est effective que si je vends mes actions. La plus-value éventuelle serait donc de 90’000 CHF.

Bon, ça se passe rarement de manière aussi spectaculaire, mais la logique est celle-ci.

ATTENTION : Il est capital dans tout investissement de prendre en considération l’impact fiscal. Dans le cadre d’une action et plus précisément d’un gain en capital, il n’existe pas d’impôt ! Donc lorsque vous allez réaliser des plus-values avec vos actions, celles-ci seront exonérées d’impôt.

C’est un des grands points forts des actions.

Les dividendes, c’est quoi ?

Les dividendes, c’est une partie du bénéfice qui est reversée chaque année aux actionnaires en fonction du résultat réalisé de l’entreprise. Chaque action ne comporte pas forcément de dividendes.

C’est une décision qui revient à l’assemblée générale des actionnaires, qui se mettent d’accord sur le montant et la date du versement.

L’actionnaire reçoit le dividende sans vendre ses parts. C’est ce qu’on appelle le rendement d’une action.

Reprenons l’exemple de Zoé et sa boulangerie. Après plusieurs années de bons et loyaux croissants, le business de Zoé est un franc succès, des centaines de clients viennent dévorer ses petits fours quotidiennement ! Elle décide donc de me remercier pour l’avoir soutenu dans son projet. N’étant pas employé, elle ne peut pas me verser de salaire, par contre elle peut pendre la décision que sur les 100’000 CHF de bénéfices réalisés elle me donnera 5 CHF / action. Comme je détiens 10’000 actions, j’aurais gagné 50’000 CHF sous forme de dividendes.

Dans la vrai vie, il n’y a (quasiment) jamais que deux actionnaires mais des centaines voire des milliers. Les dividendes sont la manière la plus simple pour une société de remercier les personnes ayant acceptées de les aider financièrement dans leur projet.

ATTENTION : Dans le cadre d’un versement de dividendes, vous devrez payer un impôt qui viendra, malheureusement réduire le montant que vous allez percevoir. Afin d’éviter une fausse-joie, faites bien attention de ne pas prendre le montant de dividendes comme de l’argent net de frais et de retrancher l’impôt avant de calculer le rendement que vous allez réaliser.

Et voilà ! Alors ? Envie de vous lancer sur le marché des actions ? Découvrez également les fonds d’actions !

Découvrez notre nouvelle plateforme en ligne pour réaliser votre déclaration d'impôt!

Réaliser votre déclaration d'impôt 2023 en ligne!

EN UN CLIN D'OEIL!