Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Les rendements, c’est quoi? Comment les mesurer ?

En Suisse, la plupart des ménages ont une partie de leur fortune investie ou du moins une fortune qui rapporte des rendements. Il y a encore quelques années c’était monnaie courant de voir des publicités pour des comptes épargnes avec un taux d’intérêt annuel.

Mais au final que veux dire faire du rendement ? Et comment le mesurer ?

Comme toujours nous allons essayer de faire les choses simplement.

Si je mets 100 CHF dans un produit investi et qu’à la fin de l’année je me retrouve sur mon compte avec 105 CHF j’aurai gagné 5 CHF.

Pour calculer le rendement effectué sur cette année il me faut diviser 105/100 = 5%

Maintenant, prenons un petit exemple.

Zoé gagne 96’000 CHF par an, tandis que je gagne 72’000 CHF par an.

Afin de comparer les économies qu’il nous est possible de mettre de côté, on était curieux aussi de savoir le temps que cela prend d’arriver à mettre un bon petit capital de côté.

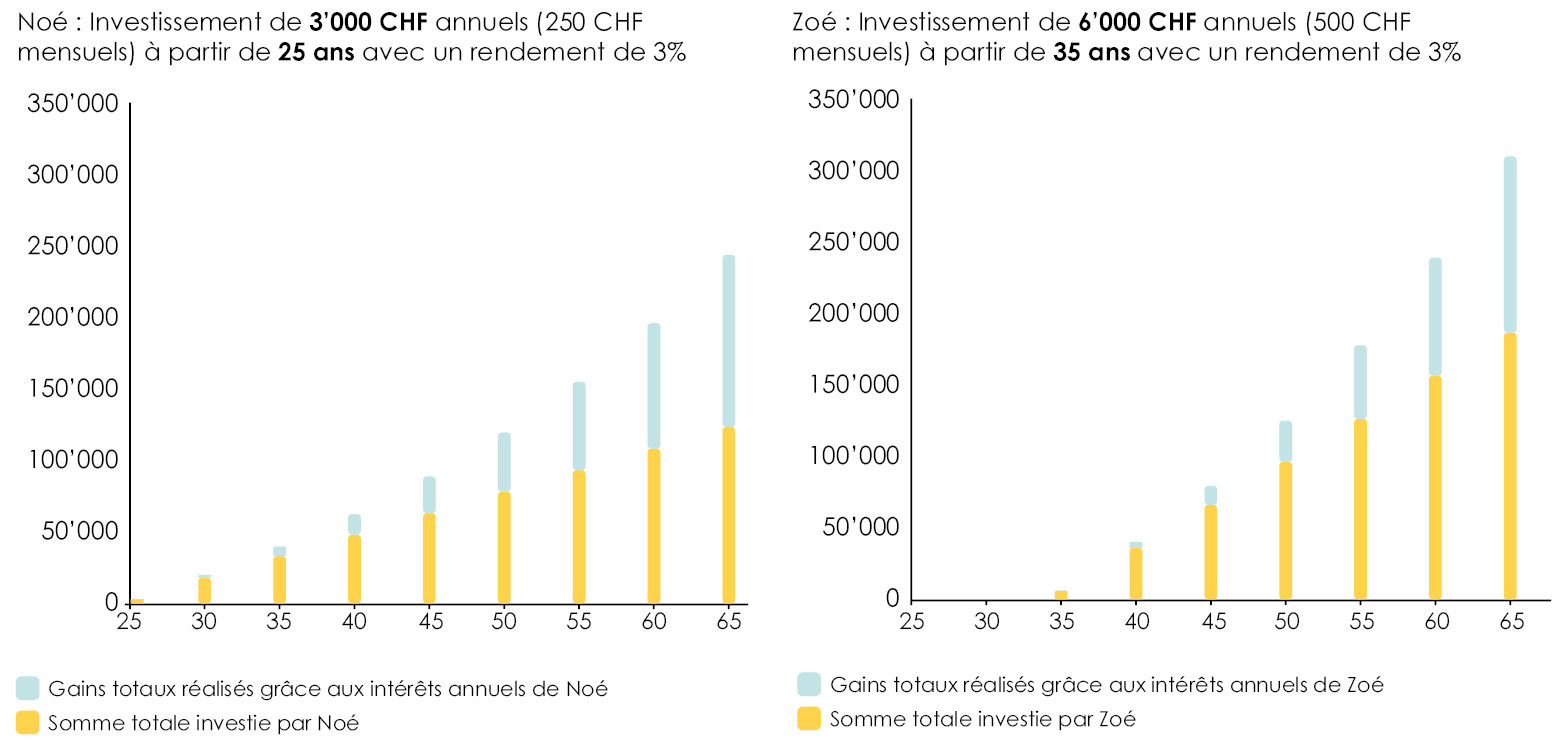

Zoé a voulu parier avec moi : elle m’a dit ”je te parie, à rendement égal, que si tu commences à mettre de côté 250 CHF par mois à partir de 25 ans et que je commence à mettre le double, donc 500 CHF par mois de côté à partir de 35 ans, mon capital sera plus grand que le tien quand on arrivera à la retraite !”. C’est ma femme… évidemment j’ai accepté le pari, d’autant plus que je savais qu’elle allait gagner… !

Regardons plus précisément, admettons que notre investissement nous rapporte 3% de rendement par an chacun. (Ce qui est relativement faible!)

Il s’avère qu’en investissant 250 CHF par mois avec un rendement de 3% par an, j’arrive à la fin de l’année de mes 65 ans avec un capital total de 243’070 CHF.

Comment ? J’ai investis 3’000 CHF par année ce qui me donne un montant de 123’000 CHF investis à la fin de mes 65 ans, plus tous les intérêts récoltés durant ces 41 années qui se montent à 120’070 CHF, ça fait donc 243’070 CHF. Pas mal, non ?

Bon maintenant, regardons à droite 2 minutes, la pente à l’air plus raide ou c’est juste moi ?

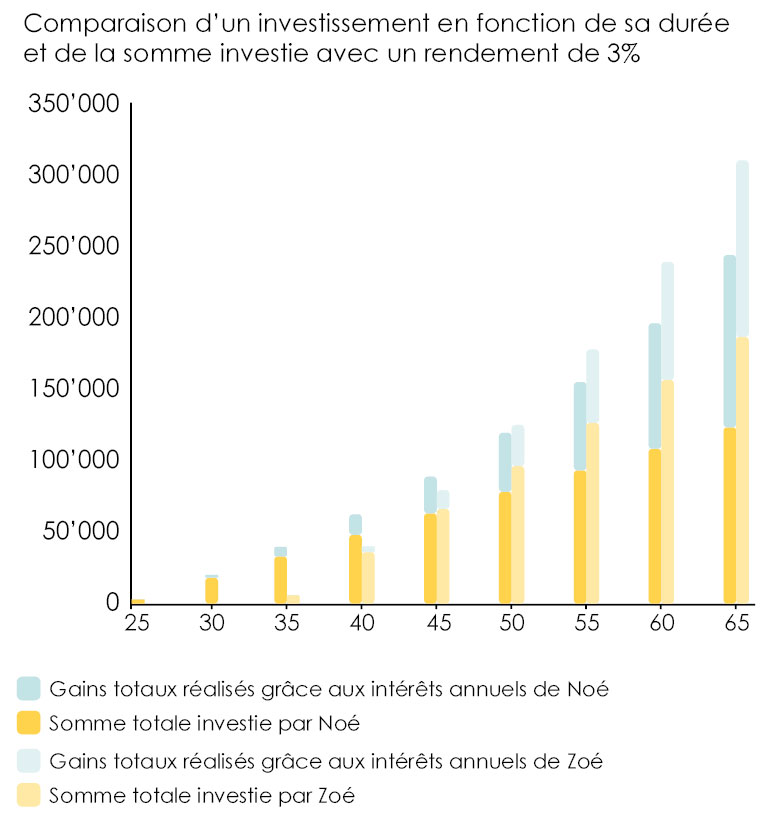

Eh oui, elle est effectivement plus raide et Zoé a bien fait de parier, puisqu’on peut constater qu’en épargnant 10 ans de moins mais le double de la somme, elle arrive à la fin de ses 65 ans avec un capital total de 309 017 CHF ! Vous avez un doute ? Jetez un oeil à ce graphique ou tout est directement comparé côte à côte. (Ce sont exactement les mêmes colonnes que dans les deux graphiques précédents mais j’ai éclaircis l’investissement de Zoé pour une meilleure compréhension).

Alors vous voyez, envie d’investir maintenant ?

Mine de rien, sachant qu’un rendement de 3% est finalement assez faible comparé à ce qu’on peut trouver réellement, je vous laisse imaginer la palette de possibilité….