Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Quel type d’investisseur êtes-vous ?

Imaginez gagner 50 CHF. Maintenant, vous avez deux possibilités…

- Soit les garder pour vous.

- Soit participer à un jeu et avoir une chance sur deux de doubler la mise ou de tout perdre.

Quel sera votre choix ? Êtes-vous une personne plutôt prudente ou incline à prendre des risques ?

C’est seulement en connaissant votre aversion au risque qu’il vous est possible d’investir votre argent et le faire travailler tout en dormant sur vos deux oreilles.

Comment ? En mesurant votre capacité objective de risque et votre tolérance subjective au risque. Et c’est tout le sujet de cet article.

Au programme :

Partie 1: votre capacité de risque.

A quel point pouvez-vous absorber les pertes de vos investissements sans compromettre le niveau de vie souhaité ?

Dit plus crûment: si le marché est en baisse, devrez-vous vendre votre voiture pour payer les factures ? Personne n’aime voir son investissement fondre comme neige au soleil, mais certaines pertes sont moins graves que d’autres.

Votre capacité à prendre des risques est évaluée à partir de données quantifiables, comme l’horizon de temps de vos investissements, votre situation financière et personnelle ainsi que vos objectifs.

1.1. L’horizon de temps.

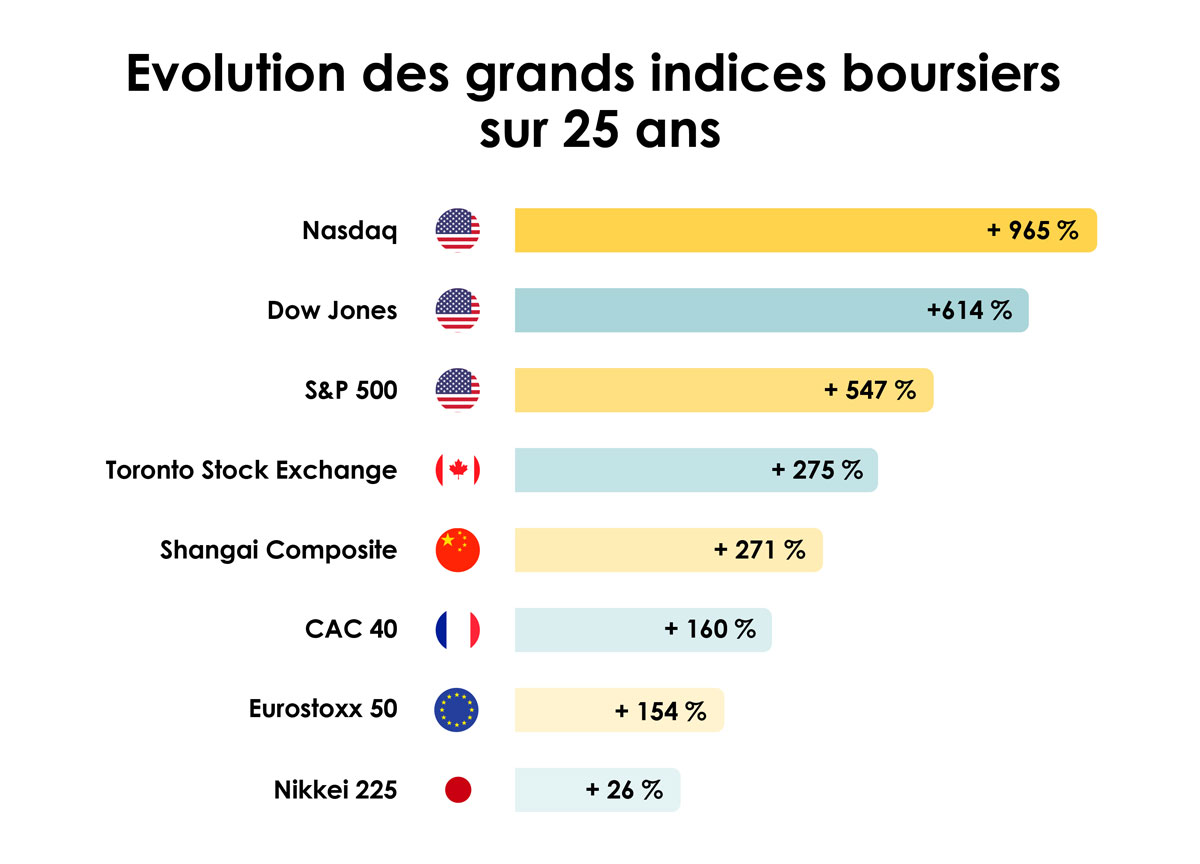

Sur une période longue, l’écrasante majorité des indices boursiers a connu une croissance spectaculaire.

Qu’est-ce que ça signifie ? Que plus votre investissement s’inscrit dans le temps, plus vous pouvez prendre des risques.

Le temps guérit toutes les blessures et ça vaut aussi en économie. Après chaque crise, les marchés ont su se relever et revenir plus forts.

Sans compter que les 1ers bénéfices servent surtout à amortir les différents frais, comme ceux d’acquisition et de transaction.

Prenons un exemple : vous investissez 100 CHF dans un fonds de placement. Les frais d’acquisition sont de 2%. Vous ne placez en réalité que 98 CHF.

Si le fonds génère un joli rendement de 4%, la moitié de ce dernier sert à payer les frais usuels de gestion. A la fin de l’année, il vous reste 99,96 CHF, soit moins que le montant initial.

En revanche, à la fin de la 2e année, vous avez 102 CHF. C’est là que ça commence à devenir intéressant.

Bref, l’investissement, comme le vin, se bonifie avec le temps.

Quel est l’horizon de temps idéal ?

Si j’étais un conseiller fédéral, je vous répondrais : « aussi rapide que possible, aussi long que nécessaire. »

Soyons un peu plus précis…

Vous souhaitez faire fructifier votre argent en 5 ans ou même moins ? Vous vous dites peut-être qu’il faudrait miser sur des produits à très hauts risques. En réalité, c’est plutôt le contraire…

Pourquoi ? Parce que les chances de perdre sont trop grandes. Investissez sur des marchés présentant peu de risques, comme les obligations, l’immobilier ou le marché monétaire. S’ils offrent des rendements plus faibles, ils sont plus fiables.

Vous voulez encaisser vos gains d’ici 10 ans ? Optez pour la diversité. Mélangez à parts égales actions, immobilier et obligations. Secouez bien. Laissez reposer entre 5 et 10 ans. Dégustez !

1.1. Votre situation financière.

Si la 1re règle du Fight Club est de ne pas parler du Fight Club, la 1re règle des investisseurs est d’investir uniquement ce que vous êtes prêt à perdre.

Plus votre matelas financier est épais, plus vous pouvez vous permettre de prendre des risques sans perdre le sommeil.

1.2. Votre situation personnelle.

Avoir une bonne situation financière, c’est mieux pour investir, mais ça ne fait pas tout. Votre situation personnelle actuelle entre également en jeu.

Êtes-vous célibataire, marié avec des enfants, indépendant, avez-vous des obligations financières envers des personnes proches ?

Toutes ces considérations ont un impact direct sur le montant que vous pouvez investir et surtout du risque que vous serez prêt à prendre.

1.4. Vos objectifs personnels.

Plus vous êtes précis dans vos objectifs, plus vous vous donnez les chances de les atteindre. On aimerait tous doubler notre capital. Mais dans quel laps de temps ? 10 ou 30 ans ?

La stratégie ne sera pas la même. Dans le 1er cas, il vous faudra prendre les plus grands risques alors que dans le 2e, un risque modéré pourrait faire l’affaire.

Et d’ailleurs, pourquoi voulez-vous faire fructifier votre argent ? Simplement pour ne pas le laisser dormir sur un compte en banque ? Pour pouvoir prendre votre retraite à 50 ans ?

En investissement comme ailleurs, ceux qui réussissent le mieux sont ceux qui ont des objectifs concrets, mesurables et atteignables.

Partie 2 : votre tolérance au risque.

Être capable de supporter un risque financièrement est une chose. Être capable de le supporter psychologiquement en est une autre.

Pour éviter de devoir vous réfugier dans un abri anti-atomique dans la montagne pour méditer loin de toute civilisation dès qu’un marché est en baisse, il est préférable de connaître ce qu’on appelle la “tolérance au risque”.

Comment mesurer une donnée émotionnelle ? Un tel calcul est forcément subjectif et dépend d’une multitude de facteurs, parmi lesquels votre entourage, votre formation, votre expérience et, surtout, votre caractère.

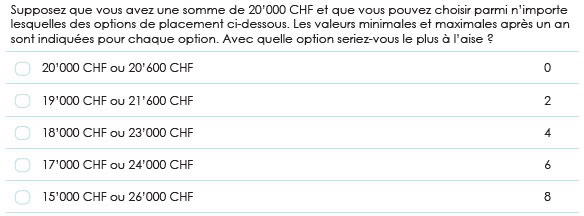

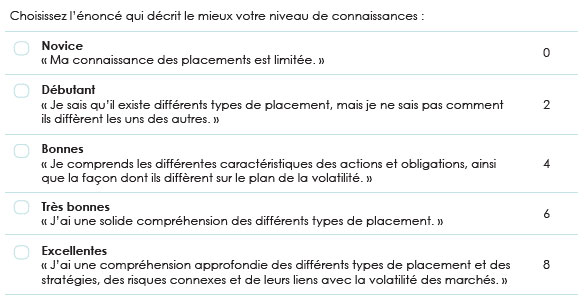

Heureusement, il existe tout un tas de tests permettant de mesurer votre tolérance au risque. Ils sont composés de questions pour identifier non seulement quel investissement rapporte le plus, mais surtout celui qui vous correspond le mieux.

Voici 2 exemples de questions.

Plus la case cochée se trouve en bas, mieux vous tolérez le risque.

Découvrez notre test !

Choisissez vos placements comme vous choisissez un(e) partenaire.

Le but d’un investissement est non seulement de faire fructifier votre argent, mais aussi d’éviter de le perdre.

Un investissement, en général, c’est une relation qui s’inscrit dans le temps. C’est pourquoi il devrait être choisi en fonction de son rendement, mais aussi de vos objectifs personnels, de votre situation financière actuelle et de votre tolérance au risque.

Avez-vous d’autres questions ? Je reste à votre disposition pour y répondre par chat. Vous pouvez aussi contacter par téléphone l’un de nos conseillers en investissement pour demander un accompagnement personnalisé et fixer un 1er rendez-vous sans frais.

Le but ? Vous aider à comparer les différents placements, faire fructifier votre capital tout en vous offrant une tranquillité d’esprit. Et vous rendre fier de vos investissements !