Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Lire et comprendre simplement un fact sheet de fonds.

L’abondance de produits financiers sur le marché n’a d’égal que celui des produits de charcuterie à la Migros. Il y en a à l’infini !

Pour vous aider à choisir votre prochain placement, un fonds est généralement accompagné d’un fact sheet – une fiche contenant des informations importantes.

Mais tout comme la liste des ingrédients à l’arrière d’un produit, la lecture d’une telle feuille n’est pas toujours facile.

A la fin de cet article, vous saurez comment décoder rapidement un fact sheet. Vous serez ainsi capable de savoir si le fonds répond à vos objectifs financiers en un coup d’œil.

Au programme :

Partie 1 : les éléments-clés.

La 1ère partie du fact sheet regroupe les informations basiques du fonds de placement en question.

- Gérant de fortune : la personne ou la société qui gère le produit.

- Principales devises : la ou les monnaies utilisées par le gérant de fortune pour investir.

- Caractère de placement : votre avoir est-il géré de manière active ou passive ? Si sa gestion est passive, alors son but est de répliquer l’indice de référence (une moyenne à laquelle on compare la performance de l’investissement, comme on comparait nos notes à la moyenne de la classe sur les bancs de l’école). Si sa gestion est active, son objectif est de surpasser cet indice.

- Banque de dépôt : certains gestionnaires de fortune ne travaillent pas pour une banque en particulier mais sont indépendants. Dans ce cas, ils travaillent en partenariat avec des banques qui reçoivent vos fonds.

- Date de création : cette information permet de vous donner une idée de la longévité d’un produit. S’il existe depuis un bout de temps, c’est qu’il doit être fiable. Un produit jeune peut être plus risqué (mais aussi plus intéressant).

- ISIN – International Securities Identification Numbers (numéros d’identification internationaux des titres) : une suite de lettres et de chiffres qui permettent d’identifier facilement n’importe quel fonds.

- Horizon de placement : durée minimum d’investissement conseillée par le gestionnaire de fortune pour obtenir le rendement indiqué. Ce dernier n’est pas constant ni linéaire mais le résultat d’une moyenne faite de hauts et de bas. C’est pourquoi le gestionnaire estime qu’il faut un certain temps pour obtenir le rendement désiré.

Partie 2 : la classe de risque.

La classe de risque est une échelle qui, comme son nom l’indique, classe le risque d’un fonds de placement de 1 à 5 – 5 représentant le risque le plus élevé.

Partie 3 : l’objectif et la composition du fonds.

- L’objectif est résumé sous forme d’un texte bref rappelant la stratégie du fonds pour délivrer la promesse mise en avant : rendement avant tout, gestion attentive des risques ou encore responsabilité écologique ou politique, par exemple.

- La composition du fonds : comment vos avoirs seront répartis ? Quelle part sera investie en action, en obligation, en immobilier, etc ?

Partie 4 : les frais.

- Les frais courants : exprimés en % du montant investi, ils couvrent chaque année les frais administratifs, l’audit, les frais annexes et englobent parfois les frais de gestion.

- Les frais de gestion : ils rémunèrent le travail des gestionnaires et de leurs équipes.

- Les frais sur la performance : ils s’appliquent surtout si vous cherchez à placer votre argent dans des fonds à rendement élevé et à haut risque. Le gestionnaire élabore des stratégies plus complexes et suit de près vos investissements. Quand il dépasse l’objectif fixé, il s’accorde une part significative de la plus-value.

- Les frais d’acquisition : s’ils s’appliquent, vous devez les payer une fois pour accéder au produit.

- Les frais de sortie : assez rares, ils peuvent vous être demandés au moment de récupérer vos avoirs, notamment dans le but de couvrir d’éventuels coûts administratifs.

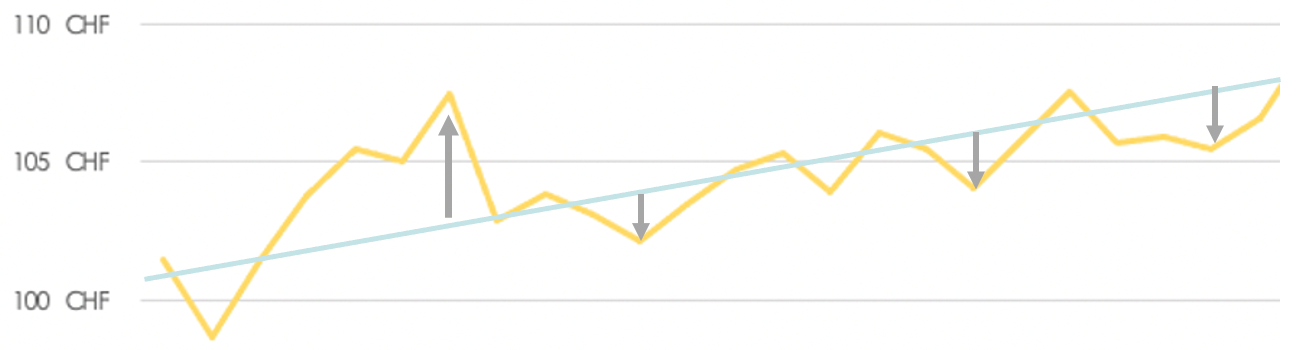

Partie 5 : le graphique de performance.

Partant d’une valeur de 100, le graphique illustre les rendements obtenus, grâce aux données des derniers exercices.

Bien sûr, les résultats passés ne garantissent aucun résultat futur, mais c’est utile pour tracer des tendances générales.

Le tableau rend donc compte du résultat final escompté, appelé rendement, mais aussi de la volatilité, l’expression du risque représenté sous forme d’écarts à la moyenne.

Je perçois de la fumée s’échapper de votre tête. Bon… reformulons tout ça.

L’investissement, c’est comme une randonnée. L’horizon de placement, c’est la longueur du parcours, en kilomètres. Le rendement, c’est le dénivelé global, c’est-à-dire la différence d’altitude entre un point A et un point B. Et la volatilité, c’est le dénivelé cumulé, c’est-à-dire l’ensemble des montées et des descentes.

Un rendement à faible risque, c’est comme du faux plat, ça monte gentiment sans trop qu’on s’en aperçoive.

Un risque élevé, c’est un terrain escarpé fait de pentes raides qui montent et qui descendent constamment.

Partie 6 : les deux variables de performance.

- Le rendement : la variable la plus importante puisqu’elle mesure vos gains (ou vos pertes en cas de rendement négatif).

Un bon rendement n’est pas seulement le fruit de la qualité du travail du gestionnaire et de ses équipes, mais aussi de celle des actifs financiers qui composent votre fonds. D’où l’importance de bien comprendre votre fact sheet.

Si vous recherchez un rendement élevé, que vous contactez le meilleur gestionnaire de votre région mais que vous placez votre argent sur un fonds uniquement composé d’obligations, les résultats vous décevront.

Imaginons que vous faites appel à un gestionnaire compétent et que vous misez sur le bon fonds. Pour calculer votre rendement final, il vous faut distinguer deux types de rendement.

Comme pour les revenus, on différencie entre…

- Le rendement BRUT : le gain total ne prenant pas en compte les différents frais.

- Le rendement NET : le gain réel, soit le gain total moins les frais.

Quand on vous parle de gains sur un fonds de placement, assurez-vous qu’il s’agisse toujours d’un rendement net.

Certains rendements bruts fondent comme neige au soleil une fois qu’on y soustrait les frais.

- La volatilité : on l’a vu dans la partie précédente, la volatilité représente le risque d’un placement et désigne les écarts à la moyenne du rendement.

D’ailleurs, pourquoi considérer le risque si ce qui compte, au final, c’est le rendement ?

Tout simplement parce que c’est plus difficile de se projeter dans le temps quand le montant investi subit des variations comme le graphique ci-dessus.

Imaginez avoir besoin de ce montant à un moment où le fonds est en perte… Vous ne pourrez récupérer qu’une partie de l’argent investi.

Il se peut aussi qu’il ait enflé comme s’il était sous stéroïdes !

Plus un fonds est volatile, plus il représente de l’incertitude pour l’investisseur.

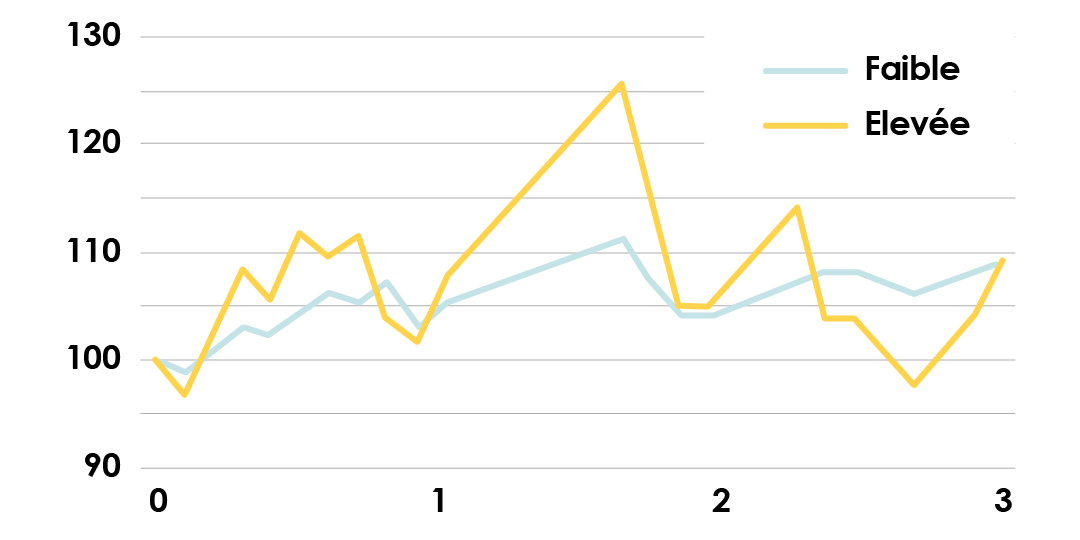

Par ailleurs, quelques fois, on obtient le même rendement avec deux fonds aux profils de risque opposés. Dans un cas, c’est un trajet paisible. Dans l’autre, une véritable jungle. Mais la destination est la même.

Les deux fonds ci-dessus sont similaires en termes de rendement (9% sur 3ans) mais un des deux fonds comporte un risque bien plus important.

Partie 7 : Les données sur le risque.

Un investisseur sage dirait : grand risque, petit bénéfice -> attention…

Petit risque, grand bénéfice -> foncez !

Et vous, quel genre d’investisseur êtes-vous ?

Mais encore faut-il pouvoir mesurer précisément le risque. La volatilité est un chiffre abstrait pour décrire un mécanisme abstrait, celui de l’investissement.

Quand on parle de dénivelé, on peut imaginer ce qui nous attend parce que c’est physique. Et encore, ce n’est pas toujours facile.

Mais dans le cas de l’investissement, à moins d’avoir roulé sa bosse durant des décennies, c’est mission impossible.

Est-ce que 1% de volatilité c’est bien ? Et 3% ? A partir de combien de % faut-il laisser tomber ?

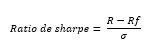

C’est exactement ce problème que vient régler le ratio de Sharpe – un calcul comparant le rendement par rapport au risque.

Rf : Rendement sans risque, c’est le rendement que l’on obtient sans même investir son argent.

s : La volatilité sur la même période de temps

Pas besoin de vous réinscrire aux cours de math pour réussir votre investissement, il suffit juste de savoir interpréter le résultat.

- Le ratio est au-dessus de 1 : le rendement est supérieur à la volatilité, ce qui signifie que le fonds a réussi à générer un rendement supérieur au risque pris dans le passé. C’est bon signe.

- Le ratio se situe entre 0 et 1 : le rendement est inférieur à la volatilité, ce qui veut dire que le fonds génère un rendement positif mais avec une prise de risque conséquente. Accrochez votre ceinture, l’investissement risque de décoiffer.

- Le ratio se situe en dessous de 0 : le rendement est négatif… fuyez pauvre investisseur !

Précisons une dernière fois qu’il ne s’agit pas du ratio de Nostradamus mais bien du ratio de Sharpe, inventé par un économiste américain du nom de William F. Sharpe.

S’il est lauréat d’un prix Nobel, il n’est pas encore capable de deviner le futur. Sa formule permet d’analyser le passé pour prédire l’avenir si l’avenir se comporte comme le passé. Or, justement, rien ne le garantit.

Partie 8 : la répartition détaillée du fonds.

Enfin, on termine par la partie la plus facile, celle de la répartition du fonds auprès des industries concernées, des entreprises et de leur emplacement géographique.

La cheat sheet de la fact sheet.

Ouf, c’est la fin. On a vu quelques noms un peu barbares mais on les a clairement définis et on est resté globalement loin de tout jargon technique.

Avec cet article, j’ai voulu créer l’antisèche la plus complète sur le fact sheet. Ajoutez-la page à vos favoris et revenez-y en un clic à chaque fois que vous devez interpréter un fact sheet.

Pour ça, rien de plus facile : cliquez sur la petite étoile à la droite de votre barre URL.

Vous avez encore des questions ? Envoyez-nous un message, on y répondra avec plaisir.

Enfin, si vous souhaitez accélérer vos résultats ou simplement être accompagné sur le court, moyen ou long-terme, contactez-nous pour fixer un 1er rendez-vous sans obligation.

Aujourd’hui, il est possible d’investir seul dans son coin avec une simple connexion internet et un smartphone. Mais le temps d’apprentissage est long et parsemé d’embûches. Chaque erreur vous coûte de l’argent et la plupart d’entre elles seront évitées en faisant appel à une équipe professionnelle.