Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Une obligation, c’est quoi ? Et pourquoi en acheter ?

Alors qu’une action est un titre de propriété, une obligation est un titre de créance. Ce dernier est émis soit par une entreprise privée soit par une collectivité publique (commune, Etat, etc). Dit autrement, c’est un emprunt, une dette. Quand vous achetez une obligation, vous prêtez de l’argent à une entité. Vous jouez le rôle de la banque.

Non seulement vous recevez des intérêts, mais vous pouvez demander le remboursement de l’obligation quand elle arrive à échéance. La durée générale d’une obligation se situe entre 5 et 10 ans.

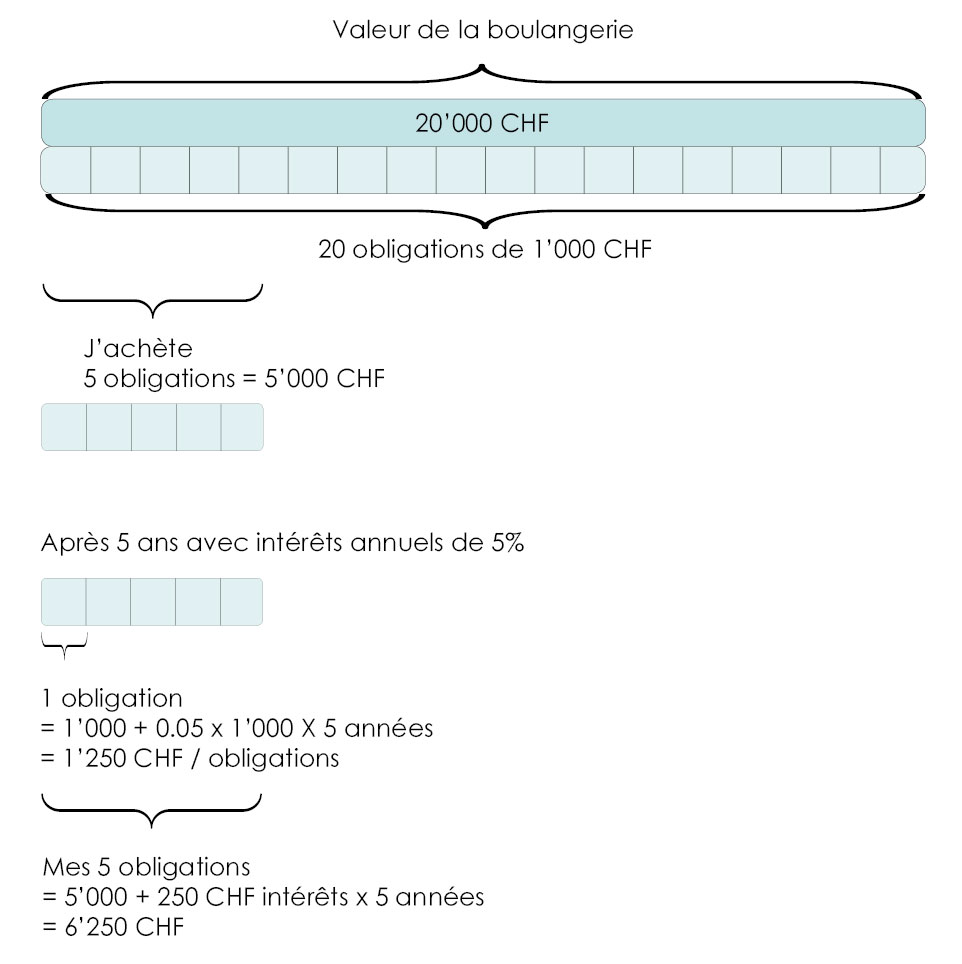

Mais pourquoi acheter une obligation ? Si Zoé, au lieu de diviser sa boulangerie en actions, aurait émis 20 obligations de 1’000 CHF avec un intérêt annuel de 5% et d’une durée de 5 ans, je lui en aurais acheté 5 les yeux fermés.

Dès signature du contrat, j’aurais dû me séparer de 5’000 CHF et les transférer sur le compte de Zoé. Elle m’aurait versé à la fin de chaque année les intérêts, soit 50 CHF par obligation ou 250 CHF au total.

Après les 5 années contractuelles, j’aurais récupéré les 5’000 CHF, me retrouvant maintenant avec 1’250 CHF gagnés en intérêts (250 CHF multiplié par 5 années), soit un total de 6’250 CHF.

L’obligation est l’un des placements les plus sûrs. Pourquoi ? Pour deux raisons.

- L’entité à qui vous prêtez est dans l’obligation légale de vous rendre le capital.

- Les obligations sont le plus souvent contractées auprès de l’Etat, qui a une possibilité infime de faire faillite.

Bien entendu, si une entreprise privée fait faillite, les investisseurs risquent de ne plus être en mesure de récupérer leur avoir de départ.

Il y a donc des obligations qui sont plus risquées que d’autres.

Bien que les obligations puissent contenir (aussi) une part de risque, elles restent moins risquées que les actions du fait qu’elles bénéficient d’un droit sur les faillites prioritaires. En cas de faillite, les personnes en possession d’une obligation seront remboursées en priorité.

Bon à savoir : il existe des comparateurs qui notent les obligations en fonction de leur débiteur (la partie endettée).

ATTENTION : Il est capital dans tout investissement de prendre en considération l’impact fiscal. Les coupons (la part qui est remboursée tous les x temps) seront imposés comme du revenu. Cette caractéristique fiscale peut faire chuter les rendements nets perçu sur vos obligations.

Si vous souhaitez élargir vos connaissances en obligations, venez découvrir les fonds obligataires!