Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFiscalité d’une PME en Suisse : Tout comprendre sur les impôts

Introduction

Bienvenue dans ce nouvel article qui s’inscrit dans notre série dédiée aux entrepreneurs en Suisse ! Aujourd’hui, on entre dans le vif du sujet : les impôts… mais attention, pas n’importe lesquels. On va parler fiscalité des sociétés de capitaux, autrement dit les SA (Sociétés Anonymes) et les Sàrl (Sociétés à Responsabilité Limitée). Donc non, si vous êtes indépendant ou en raison individuelle, ce n’est pas le bon article – car le fonctionnement fiscal est totalement différent.

Pourquoi parler de « sociétés de capitaux » ? Simplement parce que ces structures ne se résument pas à une activité : elles disposent d’un capital propre, d’une comptabilité indépendante, et surtout d’une personnalité juridique. C’est-à-dire qu’elles sont considérées, sur le plan fiscal, comme des contribuables à part entière, tout comme une personne physique. Elles doivent donc déclarer leurs revenus, payer des impôts sur leurs bénéfices, et parfois aussi sur leur capital.

Dans cet article, on va donc décortiquer ensemble les grands principes fiscaux qui s’appliquent aux sociétés de capitaux en Suisse. On commencera par les règles générales valables sur l’ensemble du territoire, puis on terminera avec un focus spécial sur les cantons de Vaud et de Genève, avec leurs particularités locales (et parfois franchement complexes… surtout à Genève !).

Alors, prêts à démystifier tout ça ? C’est parti.

Au programme :

Les deux types d’impôts annuels pour votre PME

Commençons par les bases. Pour comprendre la fiscalité d’une société en Suisse, il faut d’abord saisir la structure de notre système fiscal, qui repose sur trois niveaux d’imposition :

- La commune où votre entreprise est domiciliée,

- Le canton dans lequel elle exerce,

- Et enfin, la Confédération, c’est-à-dire la Suisse au niveau national.

Ces trois entités peuvent, selon des règles communes fixées notamment par la LIFD (Loi fédérale sur l’impôt direct) et la LHID (Loi sur l’harmonisation des impôts directs des cantons et des communes), prélever leurs propres impôts. En résumé :

- Le canton et la commune taxent à la fois le revenu (le bénéfice) et le capital de votre entreprise.

- La Confédération, de son côté, n’impose que le bénéfice. Pas de taxe sur le capital à ce niveau.

Maintenant que cette base est posée, on peut avancer vers le cœur du sujet : le calcul de l’impôt sur le bénéfice.

Impôt sur le bénéfice : comment le calculer ?

Le principe est simple… en théorie. Pour calculer l’impôt sur le bénéfice, il faut d’abord déterminer le bénéfice imposable réalisé durant l’année fiscale concernée.

Plutôt que de revenir en détail sur des notions comptables déjà abordées dans notre article dédié à la comptabilité d’une PME, je vous propose ici un petit résumé, illustré par un exemple concret.

Le bénéfice imposable en droit suisse, c’est quoi ?

C’est tout simplement la somme de tous les revenus générés par votre entreprise durant l’année :

- Vente de services

- Vente de produits

- Gain sur cession d’actifs (par exemple : vous achetez du vin et le revendez avec une plus-value, ou vous vendez un véhicule ou une machine amortie)

- Revenus du patrimoine (intérêts, dividendes, etc.) si votre entreprise détient des placements rémunérateurs

- Revenus immobiliers : si votre société détient un immeuble, les loyers perçus entrent également dans le bénéfice

Bonne nouvelle : il est évidemment possible de déduire l’ensemble des charges nécessaires à l’activité de l’entreprise, à condition qu’elles soient justifiées par l’usage commercial (et je tiens à le rappeler pour ceux qui souhaite faire passer le repas du soir sur la société : les charges doivent être « justifiées par l’usage commerciale » dit autrement vous devez trouver un lien entre cette dépense et votre entreprise sinon ça ne passe pas).

Exemples de charges déductibles :

- Achat de matières premières

- Salaires versés aux employés

- Cotisations sociales

- Loyer des locaux professionnels

- Frais d’entretien et de fonctionnement

- Frais bancaires, de transaction

- Honoraires comptables, fiscaux, juridiques

- Assurances professionnelles

- Frais de représentation

- Amortissements comptables

- Provisions

- Taxes et impôts

- Etc.

Le but de la comptabilité est donc de saisir toutes les écritures, pour établir un compte de résultat fidèle à la réalité économique de l’entreprise. Et ce compte de résultat fera ressortir, tout naturellement, le bénéfice imposable.

C’est à partir de là que le calcul fiscal peut commencer.

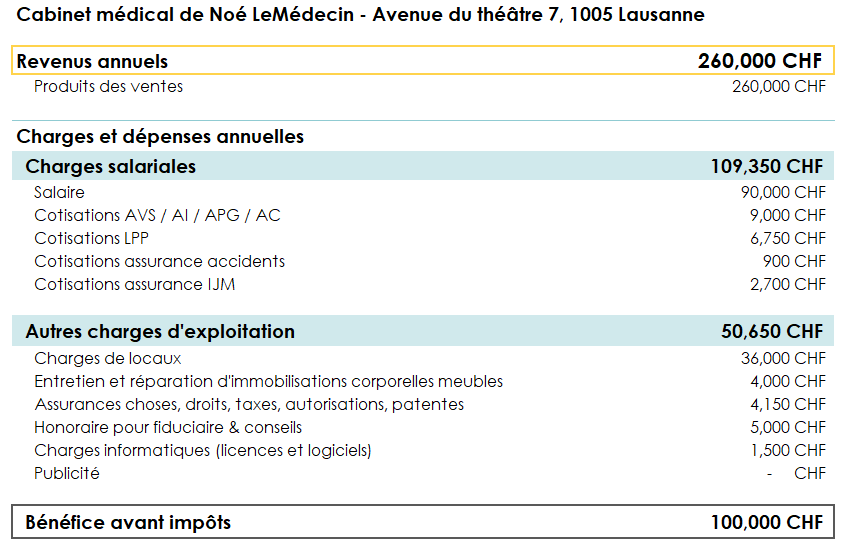

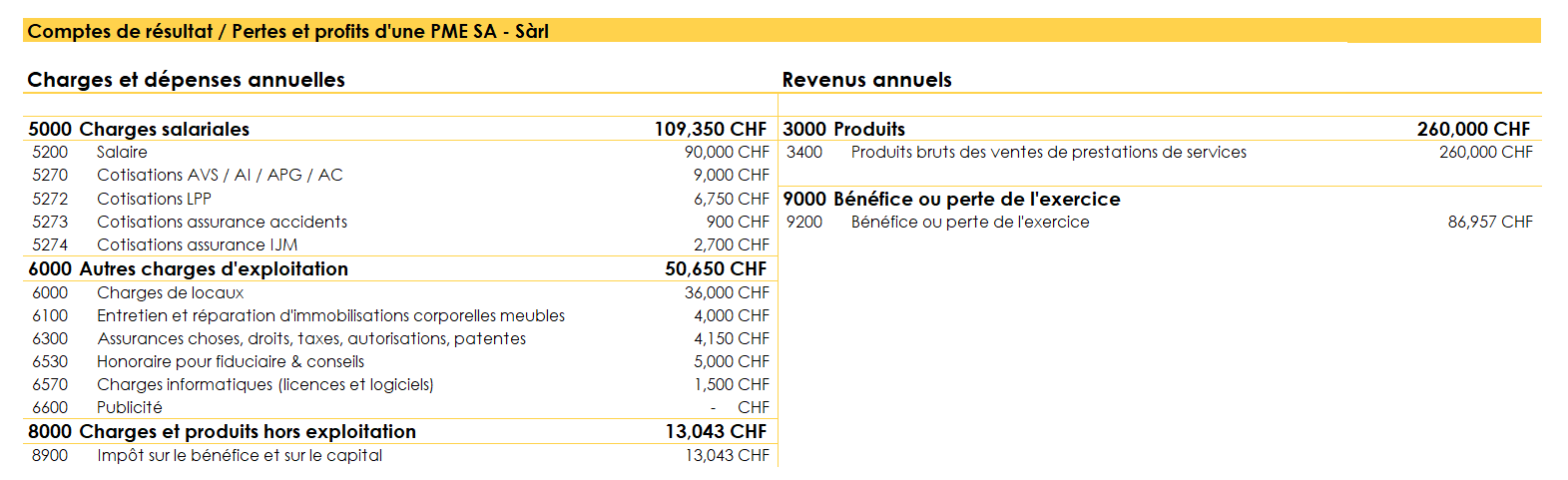

Prenons un exemple : un cabinet médical, tout ce qu’il y a de plus classique, basé à Lausanne. En fin d’année, après déduction de toutes ses charges (sauf les impôts), il affiche un bénéfice avant impôt de CHF 100’000.

En somme un cabinet médical tout ce qu’il y a de plus classique.

La dernière ligne du tableau met en évidence ce que nous appelons le bénéfice avant impôt, c’est le résultat de toutes les factures envoyées moins l’ensemble des charges que vous avez payé. Attention toutes les charges à l’exception des impôts.

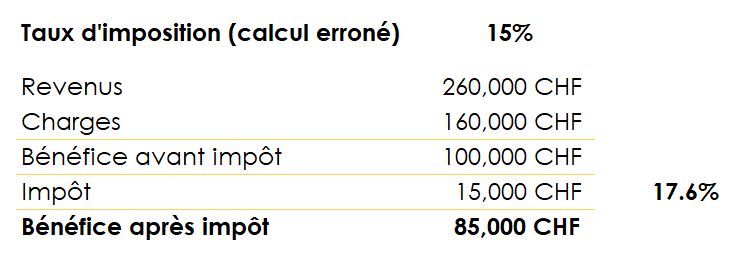

Warning : Je préfère vous prévenir c’est là que tout se complique et je suis certain que même en faisant de mon mieux, les phrases qui vont suivre ne seront pas forcément les plus évidentes alors accrochez-vous. En Suisse, les impôts que paie une entreprise sont considérés comme une charge déductible comme n’importe quel autre charge (salaire, loyer, etc…). Dans le but de faciliter la suite, je vous propose de fixer un taux d’imposition à 15% et détailler dans la suite de cet article les taux réels qui dépendront du canton et de la commune où est basé le siège de votre entreprise.

Reprenons, la charge fiscale à reporter dans notre exemple doit être égale à 15% du bénéfice après impôt ! Et non avant impôt. Elle est là, la nuance à saisir. Problème : si nous reprenions nos chiffres et nous appliquions 15% à nos CHF 100’000 de bénéfice avant impôt, les impôts seraient de CHF 15’000.

En utilisant cette méthode complétement fausse, les CHF 15’000 d’impôt ne représenteraient pas 15% mais bel est bien 17.6% du bénéfice après impôt ce qui est faux (CHF 85’000 divisé par CHF 15’000).

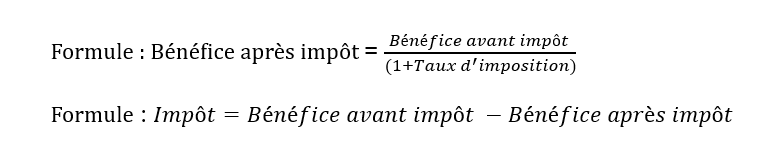

Alors comment faire pour que les impôts représentent 15% du bénéfice après impôt ? C’est maintenant que je prie pour que votre esprit comptable-mathématique soit présent. Pour contourner cette complexité nous devons résoudre une équation relativement simple mais je préfère pour cette introduction vous passer les détails du calcul et pour ceux qui seraient trop intrigué par cette formule magique n’hésitez pas à prendre contact. Pour les autres flémards voici les deux formules à retenir et à appliquer :

Une fois que ces formules sont comprises il faut remplacer les termes par leurs vraies valeurs et voici ce que nous obtenons avec notre exemple :

Finalement, la charge fiscale à inscrire dans le compte lié aux impôts et qui viendront abaisser le bénéfice de notre cabinet médical sera de CHF 13’043 qui correspond bien à 15% de CHF 86’965. Une fois le montant d’impôt calculé vous pourrez finaliser le compte de résultat de votre entreprise afin de le remettre aux diverses administrations :

Voilà j’espère qu’au travers de ces quelques lignes, le calcul de l’impôt sur le bénéfice est un tout petit peu plus clair pour vous. Et si jamais vous avez encore des questions il ne faut pas hésiter à prendre contact avec nous via notre adresse : [email protected]

Avant de passer à l’impôt sur le capital quelques petites précision méritent selon moi d’être discutées. En Suisse il existe d’autres particularité qui pourraient complexifiés le calcul de l’impôt comme :

- Le remploi (vente d’actif afin d’investir dans un actif plus neuf),

- Les revenus de participations qualifiées,

- Le report de pertes antérieures ou encore

- Des revenus exonérés.

Toute fois tant que votre activité restera relativement simple le calcul de l’impôt ne devrait pas trop différer de cet article.

L’impôt sur le capital : la spécificité cantonale des PME suisses

Si l’impôt sur le bénéfice touche toutes les entreprises suisses plus ou moins de la même façon, c’est principalement parce que sa base légale est régie et harmonisée au niveau fédéral. En revanche, l’impôt sur le patrimoine d’une entreprise suisse que l’on appelle techniquement « impôt sur le capital » présente une tout autre réalité : il est régi exclusivement par les lois cantonales ! Et vous l’aurez rapidement compris, ce système fonctionne de manière assez similaire à l’impôt sur la fortune des personnes privées : les différences entre cantons peuvent être non seulement significatives, mais parfois même spectaculaires.

Cette disparité cantonale n’est pas anodine dans le choix du lieu d’implantation de votre entreprise. Un même capital peut être imposé de façon radicalement différente selon que votre siège social se trouve à Genève, Lausanne, Zurich ou Lugano. Nous prendrons d’ailleurs le temps de développer spécifiquement et en détail les particularités du canton de Vaud et du canton de Genève dans la suite de cet article, car ces deux cantons romands présentent des caractéristiques fiscales particulièrement intéressantes à analyser.

Étape fondamentale : valoriser correctement les actifs et les dettes de votre entreprise

Exactement comme pour le calcul du bénéfice imposable, avant de pouvoir parler sérieusement de calcul d’impôt sur le capital, il faut impérativement être en mesure de savoir avec précision ce qui sera effectivement imposé. Et même si ce n’est pas le cœur central du sujet de cet article, je vous propose tout de même un petit détour technique sur la question cruciale de la valorisation comptable, car c’est précisément elle qui déterminera in fine le montant exact de vos avoirs nets à la date de clôture de vos comptes annuels.

Il faut savoir que la Suisse dispose de plusieurs référentiels comptables distincts qui cohabitent dans notre paysage économique (les Swiss GAAP RPC, les normes IFRS internationales, et le Code des Obligations suisse). Cependant, dans la très grande majorité des situations concernant les PME, c’est le Code des Obligations (CO) qui est systématiquement retenu et appliqué pour toutes les questions fiscales, et ceci quel que soit l’endroit où votre entreprise est domiciliée que ce soit à Lausanne, Genève, Neuchâtel, ou n’importe où ailleurs en Suisse.

C’est donc cette base légale spécifique du Code des Obligations qui sera invariablement retenue par les administrations fiscales pour valider, contrôler ou le cas échéant corriger votre déclaration d’impôt annuelle.

Notre question fondamentale devient donc : que dit précisément le Code des Obligations suisse en matière de valorisation d’actifs d’entreprise ?

La valorisation des actifs selon le droit suisse

À l’article 960 de notre Code des Obligations, le législateur nous explique de manière claire comment les actifs d’une entreprise doivent en principe être valorisés dans vos comptes : « Lors de sa première comptabilisation, un actif est évalué au plus à son coût d’acquisition ou à son coût de revient. »

Cette règle fondamentale signifie concrètement que dans votre bilan annuel, vous devrez toujours indiquer le prix d’acquisition historique d’un actif, ou plus précisément ce qu’il vous a effectivement coûté pour l’obtenir (frais d’acquisition inclus). C’est ce qu’on appelle le principe du coût historique.

Mais attention, l’histoire ne s’arrête pas là ! Durant toute la vie opérationnelle de votre entreprise, certaines corrections de valeur viendront logiquement faire fluctuer la valeur comptable de certains actifs, principalement au travers du mécanisme des amortissements.

Prenons un exemple concret et parlant : une machine industrielle achetée CHF 100’000 sera initialement portée au bilan à cette valeur d’acquisition. Puis, avec le temps qui passe, l’usure progressive de cette machine, son obsolescence technologique et sa perte d’efficacité devront être prises en compte comptablement. L’objectif est qu’après un certain nombre d’années de bons et loyaux services, cette machine soit amortie à zéro dans vos livres comptables, reflétant ainsi sa réalité économique.

Cette logique d’amortissement s’applique à l’ensemble de vos immobilisations : véhicules d’entreprise, mobilier de bureau, équipements informatiques, machines de production, etc.

Chaque catégorie d’actifs suit des taux d’amortissement spécifiques, généralement acceptés par les administrations fiscales et explicité via des circulaires.

Le calcul du capital imposable : la mécanique fondamentale

Pour calculer le capital imposable de votre entreprise suisse, le principe de base est remarquablement similaire à celui utilisé pour les particuliers dans le calcul de leur fortune imposable (que nous appelons plutôt « patrimoine » dans ce contexte).

La formule de base est simple : Capital imposable = Total des actifs (à leur valeur comptable) – Total des dettes

En appliquant cette soustraction arithmétique, nous obtenons ce que nous appelons dans le jargon comptable « les fonds propres de l’entreprise » ou encore « les capitaux propres ». Ces fonds propres représentent l’essence même de ce que possède réellement votre entreprise au moment précis de la clôture de ses comptes annuels.

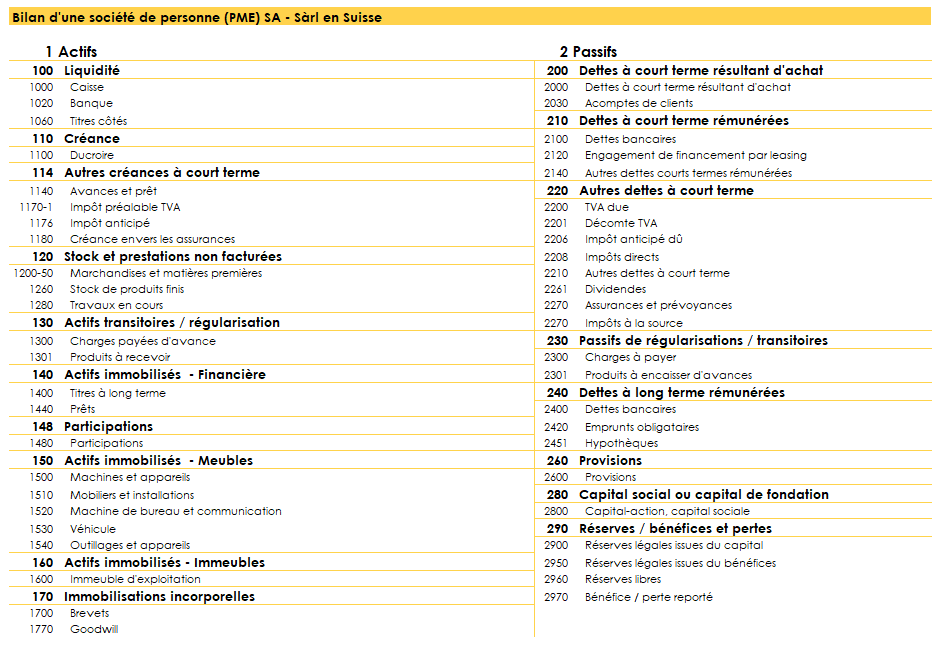

Du côté des actifs, nous retrouvons typiquement :

- Les liquidités (comptes bancaires, caisse)

- Les créances clients (factures en attente de paiement)

- Les stocks de marchandises ou matières premières

- Les immobilisations corporelles (machines, véhicules, mobilier)

- Les immobilisations incorporelles (logiciels, brevets, marques)

- Les participations dans d’autres sociétés

- Les immobilisations financières (prêts accordés, dépôts de garantie)

Du côté des dettes, nous comptabilisons :

- Les dettes fournisseurs (factures à payer)

- Les dettes sociales et fiscales

- Les emprunts bancaires

- Les provisions constituées

- Tous autres engagements financiers

Le résultat de cette équation : vos fonds propres constitue la base sur laquelle sera calculé votre impôt cantonal et communal sur le capital. C’est sur ce montant que s’appliqueront les taux d’imposition spécifiques à votre canton et commune de domiciliation fiscale.

Petite précision, les fonds propres d’une entreprise eux aussi peuvent se décomposer en plusieurs catégories :

Le capital social (ou capital-actions) : la fondation de votre entreprise

C’est la base de tout ! Le capital social représente ni plus ni moins que les fonds initiaux qui ont permis de donner naissance juridiquement à votre entreprise. Selon la forme juridique choisie, ce montant minimum obligatoire diffère :

- CHF 20’000 minimum pour une société à responsabilité limitée (Sàrl)

- CHF 100’000 minimum pour une société anonyme (SA)

Ce capital social peut naturellement être supérieur aux minimums légaux si les fondateurs ont décidé d’apporter davantage de liquidités dès la constitution. Il représente l’engagement financier initial des associés ou actionnaires envers leur entreprise et constitue une garantie pour les créanciers.

Les réserves légales issues du capital : le fruit des opérations sur titres

Cette catégorie un peu technique mérite une explication détaillée. Les réserves légales issues du capital se constituent principalement dans deux situations spécifiques :

- Lors d’une augmentation de capital : Si votre entreprise décide d’émettre de nouvelles parts sociales ou actions, et que ces titres sont vendus à un prix supérieur à leur valeur nominale initiale, la différence viendra alimenter ces réserves.

- Lors de la cession d’actions ou parts existantes : Lorsqu’un associé ou actionnaire vend une partie de ses titres à un prix supérieur à leur valeur nominale de création, l’écart entre la valeur initiale (valeur nominale) et la valeur de transaction effective ira se loger dans ces fameuses réserves issues du capital.

Exemple concret : Si des actions nominales de CHF 100 sont vendues CHF 150, les CHF 50 de différence par action constitueront une réserve légale issue du capital.

Les réserves légales issues du bénéfice : l’obligation de prudence imposée par la loi

Notre Code des Obligations suisse, dans sa sagesse législative, oblige les PME suisses à constituer progressivement un matelas de sécurité financière en prélevant obligatoirement une partie de leurs bénéfices annuels. Cette obligation légale vise à renforcer la stabilité financière des entreprises et à protéger les créanciers.

Le mécanisme est le suivant : Chaque année où votre entreprise dégage un bénéfice, vous devrez obligatoirement verser 5% de ce bénéfice dans ces réserves légales, et ce jusqu’à ce que le montant total de ces réserves atteigne 20% du capital social libéré.

Exemple pratique : Pour une SA au capital de CHF 100’000, vous devrez constituer progressivement CHF 20’000 de réserves légales issues du bénéfice, à raison de 5% des bénéfices annuels jusqu’à atteindre ce plafond.

Les réserves libres : entre obligations statutaires et accumulation naturelle

Les réserves libres présentent une double nature particulièrement intéressante à comprendre :

- Les réserves statutaires : Votre entreprise peut avoir décidé, dans ses statuts, de fixer des règles plus strictes et contraignantes que ce qu’ordonne la loi fédérale. Dans ce cas, vos statuts peuvent obliger votre société à verser annuellement une partie supplémentaire des bénéfices à ses réserves, au-delà des obligations légales minimales. Cette démarche témoigne d’une volonté de prudence accrue des fondateurs.

- Les réserves « naturelles » ou d’accumulation : À l’inverse, si votre entreprise ne distribue pas intégralement l’excédent de bénéfice qu’elle a réalisé durant les années antérieures (que ce soit par choix stratégique, par prudence, ou simplement par manque de besoin de liquidités personnelles), le solde non distribué sera automatiquement et mécaniquement ajouté à ces réserves libres.

Ces réserves constituent souvent la partie la plus importante des fonds propres d’une entreprise prospère qui réinvestit ses bénéfices plutôt que de les distribuer systématiquement.

Le résultat de l’exercice : bénéfice ou perte de l’année en cours

Cette dernière composante reflète la performance financière de votre entreprise sur le dernier exercice comptable écoulé :

- En cas de bénéfice : Si votre entreprise a généré un excédent positif durant l’année, ce montant apparaîtra en fonds propres avec un signe positif, venant augmenter mécaniquement la base imposable de votre impôt sur le capital.

- En cas de perte : À l’inverse, si votre entreprise a subi des pertes durant l’exercice, ce montant apparaîtra avec un signe négatif, diminuant d’autant la base imposable de votre capital.

Cette rubrique est temporaire par nature, car lors de l’assemblée générale suivante, les associés ou actionnaires décideront de l’affectation de ce résultat : distribution de dividendes, mise en réserves, ou report à nouveau.

Pour la très grande majorité des PME suisses, ces cinq catégories de comptes constituent les principaux éléments qui composent la totalité des fonds propres. C’est précisément sur cette base consolidée que les diverses administrations cantonales et communales vont se baser pour calculer votre impôt annuel sur le capital.

Il est donc crucial de bien comprendre cette mécanique, car chaque franc supplémentaire dans vos fonds propres se traduira par un impôt sur le capital légèrement plus élevé, selon les barèmes en vigueur dans votre canton et commune de domiciliation fiscale.

Étape 2 : Les méthodes de calcul de l’impôt sur le capital – Plus simple qu’il n’y paraît ?

Le principe de base semble effectivement assez similaire à l’imposition du bénéfice que nous venons de détailler. Une fois le capital propre de votre entreprise calculé avec précision, les administrations fiscales cantonales et communales décideront du taux d’imposition spécifique à appliquer à ce capital, et théoriquement, l’histoire devrait être réglée !

Facile, n’est-ce pas ? Franchement, sur le principe général, ce n’est effectivement pas cette partie qui représente la plus grande complexité du système fiscal suisse. Cependant, avant de finaliser cette importante introduction sur les généralités des impôts des PME en Suisse et avant de vous présenter un exemple concret et chiffré de calcul d’impôt sur le capital, je souhaite absolument préciser qu’il existe quelques particularités techniques qui méritent d’être soulignées et expliquées, car elles peuvent avoir un impact significatif.

Les capitaux propres dissimulés : quand une dette n’en est pas vraiment une

Voici une subtilité fondamentale que rencontrent fréquemment les entrepreneurs suisses, et qui peut réserver quelques surprises lors des contrôles fiscaux !

Il n’est effectivement pas rare, lorsqu’on crée une entreprise, que les CHF 20’000 minimum pour une Sàrl ou les CHF 100’000 minimum pour une SA ne soient pas suffisants pour développer sereinement son activité durant les premières années d’exploitation. Face à cette réalité économique, beaucoup d’entrepreneurs pragmatiques décident d’injecter personnellement des fonds supplémentaires dans leur société.

Cette injection se fait très souvent sous la forme d’un prêt de l’actionnaire ou de l’associé principal vers sa propre entreprise. Comptablement, ce prêt est logiquement et correctement inscrit comme une dette dans le passif du bilan de la société. Les administrations fiscales ont développé une doctrine bien établie sur cette question. Elles considèrent souvent que ce type de prêt n’est ni plus ni moins que des « capitaux propres dissimulés » ou des « fonds propres sous forme de fausse dette ».

La requalification fiscale : Dans ces situations, les autorités fiscales vont purement et simplement prendre le montant du prêt consenti par l’actionnaire et l’ajouter au capital imposable de l’entreprise, comme s’il s’agissait de véritables fonds propres.

Les critères de requalification incluent généralement :

- Un prêt sans échéance claire ou avec des conditions de remboursement floues

- Un taux d’intérêt inférieur aux conditions de marché (ou absence totale d’intérêts)

- Un montant disproportionné par rapport au capital social initial

- Une entreprise qui n’aurait jamais obtenu un tel prêt auprès d’une banque

L’impôt sur le capital : un impôt théoriquement mais rarement utilisé en pratique

Voici peut-être l’une des subtilités les plus importantes et les plus méconnues du système fiscal suisse des entreprises !

Dans la très grande majorité des cantons que nous conseillons régulièrement, la législation cantonale exclue dans la plupart des cas, ou diminue très fortement, l’impôt sur le capital dès lors que l’impôt sur le bénéfice calculé précédemment est considéré comme « plus important » ou « suffisant ».

En termes pratiques : Si votre entreprise paie des impôts significatifs sur ses bénéfices annuels, alors il y a de très fortes chances que l’impôt sur le capital soit : soit complètement inexistant, soit réduit à une valeur symbolique.

Étape 3 : Le calcul de l’impôt sur le capital

Nous l’avons établi, chaque canton suisse fonctionne avec ses propres spécificités, mais l’idée générale reste remarquablement similaire d’un bout à l’autre du pays : déterminer les fonds propres nets de l’entreprise et leur appliquer un taux d’imposition cantonal et communal.

Mais voilà où tout se complique à nouveau ! Nous retrouvons exactement la même problématique mathématique que pour l’impôt sur le bénéfice : qui dit impôt dit charge déductible, qui dit charge déductible dit diminution des fonds propres, qui dit diminution des fonds propres dit base imposable réduite… et ainsi de suite dans un cercle apparemment vicieux !

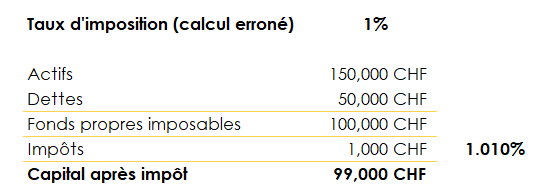

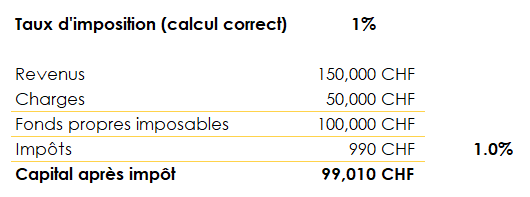

Permettez-moi de vous expliquer cette mécanique avec un exemple chiffré parlant, supposons que votre entreprise possède :

- Actifs totaux : CHF 150’000

- Dettes totales : CHF 50’000

- Fonds propres avant impôt : CHF 100’000

Imaginons maintenant que le taux d’impôt sur le capital de votre canton soit, tout compris (canton + commune), de 1%.

Alors, cela ne saute peut-être pas immédiatement aux yeux, mais en appliquant cette méthode simpliste, l’impôt effectif n’est pas de 1% comme souhaité, mais de 1,01% ! Et nous, nous voulons précisément 1%. Il faut donc réutiliser la même formule magique que nous avions développée pour l’impôt sur le bénéfice :

Formule : Capital après impôts = Capital avant impôt ÷ (1 + taux d’imposition)

Et cette fois-ci, nous y sommes ! Le taux d’imposition est mathématiquement juste et correspond précisément au taux légal voulu.

Eh bien voilà ! À partir de maintenant, vous pouvez légitimement affirmer que les impôts des entreprises suisses, c’est devenu votre domaine de compétence ! Vous maîtrisez désormais les mécanismes des deux types d’impôts principaux qui touchent votre PME :

- L’impôt sur le bénéfice : basé sur les résultats de votre activité

- L’impôt sur le capital : basé sur le patrimoine net de votre entreprise

Ces connaissances vous permettront de mieux comprendre vos déclarations fiscales et d’anticiper vos charges d’impôts.

Avant de clôturer cet article et comme la grande majorité de nos clients se situent géographiquement autour du bassin lémanique, deux développements spécifiques (qui risquent d’être plus longs que prévus !) sur les particularités fiscales du canton de Vaud et du canton de Genève ne feront certainement pas de mal à votre compréhension pratique.

Les impôts sur les entreprises basées dans le canton de Vaud

Comme vous l’avez découvert au fil de cet article, le canton de Vaud ne déroge effectivement pas à la règle générale suisse : vos entreprises vaudoises devront s’acquitter d’un impôt sur le bénéfice et potentiellement d’un impôt sur le capital. Mais rassurez-vous, nos autorités fiscales vaudoises ont adopté une règle remarquablement logique et équitable que j’ai décidé d’appeler “Le principe du maximum”.

Le canton de Vaud applique une règle fiscale particulièrement intelligente et facile à comprendre, que l’on pourrait résumer par le principe du « maximum entre les deux impôts » :

- Si l’impôt sur le bénéfice est supérieur à l’impôt sur le capital alors seul l’impôt sur le bénéfice est effectivement prélevé

- Si l’impôt sur le capital est supérieur à l’impôt sur le bénéfice alors c’est l’impôt sur le capital qui s’applique

L’impôt total que paiera votre entreprise vaudoise correspond au maximum entre ces deux calculs. Cette approche évite la double pénalisation et garantit que vous ne payez que l’impôt le plus élevé des deux, jamais les deux cumulés !

Pour illustrer concrètement ce mécanisme, permettez-moi de vous présenter deux exemples typiques que nous rencontrons régulièrement dans nos missions de conseil :

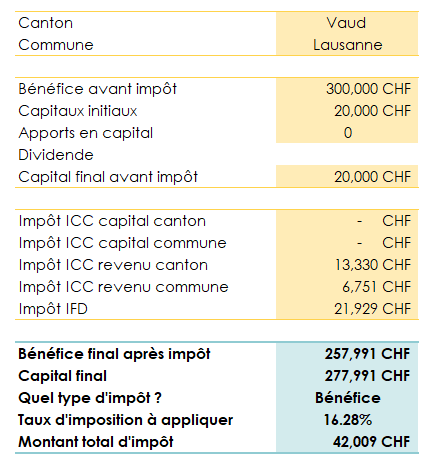

Exemple 1 : La start-up performante – « Médicine de pointe Sàrl »

- Fonds propres : CHF 20’000 (capital minimal de Sàrl)

- Bénéfice avant impôt réalisé en 2025 : CHF 300’000

- Situation : Start-up en forte croissance, faible capitalisation mais excellente rentabilité

Exemple 2 : La même entreprise, mais dans une phase différente

- Fonds propres : CHF 1’500’000 (réserves accumulées)

- Bénéfice avant impôt réalisé : CHF 10’000 seulement

- Situation : Société mature avec d’importantes réserves mais activité ralentie

Voici ce que donnent nos calculs pour ces deux situations typiques :

Dans notre Exemple 1, l’impôt qui l’emporte est clairement celui sur le bénéfice, avec un taux effectif de 16,28%. Si vous appliquez mathématiquement 16,283% aux CHF 257’991 de bénéfice après impôt, vous obtenez précisément un impôt de CHF 42’009. Tandis que dans notre Exemple 2, c’est l’inverse qui se produit : l’impôt sur le capital calculé dépasse largement l’impôt sur le bénéfice. Par conséquent, c’est le taux de 0,14% qui s’appliquera à notre capital de CHF 1’500’000.

Si je devais vous donner un seul chiffre clé à retenir absolument pour faciliter vos simulations fiscales, c’est celui-ci : tant que votre société est domiciliée dans le canton de Vaud et que vos fonds propres ne dépassent pas environ 100 fois votre bénéfice annuel, vous ne paierez pratiquement que des impôts sur le bénéfice.

Dans la section suivante, nous détaillerons précisément comment sont calculés les taux d’imposition dans le canton de Vaud, afin que vous puissiez appliquer ces principes à votre situation spécifique.

Les taux d’imposition sur le bénéfice dans le canton de Vaud

Excellente question que voilà ! Il n’est effectivement pas rare de lire dans la presse économique ou d’entendre dans les conférences que « en Suisse, le taux d’impôt des entreprises est d’environ 15% »… Un chiffre certes séduisant par sa simplicité, un peu rond, peut-être un peu trop étrange dans sa perfection apparente…

Je vous le dis tout de suite : ce fameux 15% n’est pas parfaitement juste ! C’est certes une approximation acceptable pour des discussions générales, mais ce n’est définitivement pas suffisamment précis pour une gestion fiscale rigoureuse. Et nous, comme vous j’imagine, nous aimons les choses parfaites, précises et vérifiables !

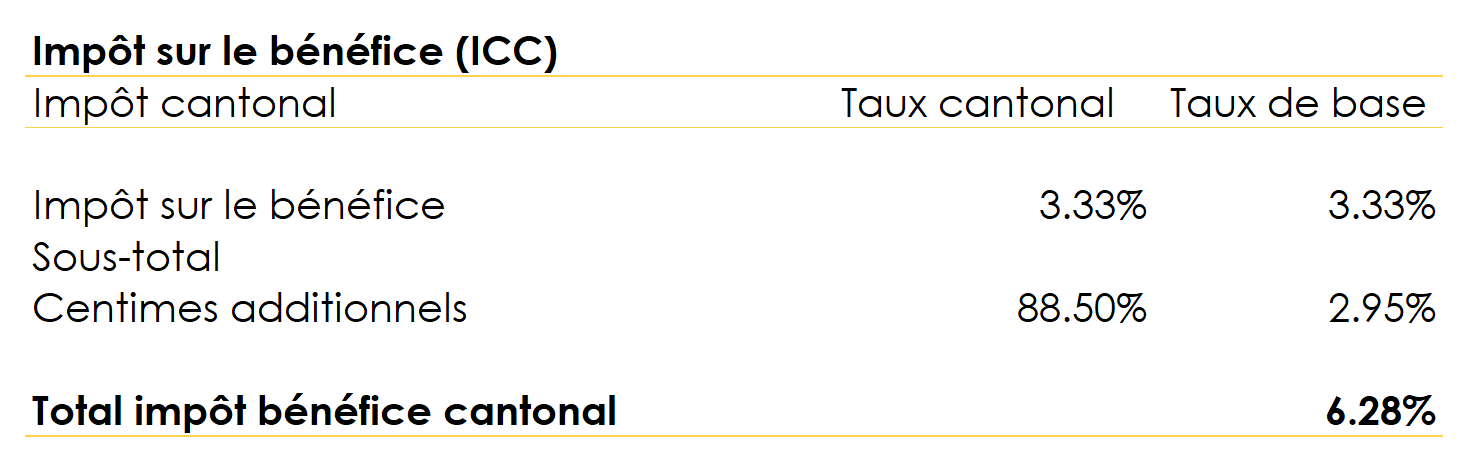

Pour calculer avec exactitude l’impôt total sur le bénéfice de votre entreprise vaudoise, vous devez impérativement additionner trois composantes distinctes :

- L’impôt cantonal sur le bénéfice : identique sur tout le territoire vaudois

- L’impôt communal sur le bénéfice : variable selon votre commune de domiciliation

- L’impôt fédéral direct : uniforme dans toute la Suisse

Cette structure à trois niveaux reflète parfaitement le fédéralisme suisse et permet une certaine souplesse dans la politique fiscale locale, tout en maintenant une base nationale commune.

Étape 1 : Les impôts cantonaux et communaux vaudois

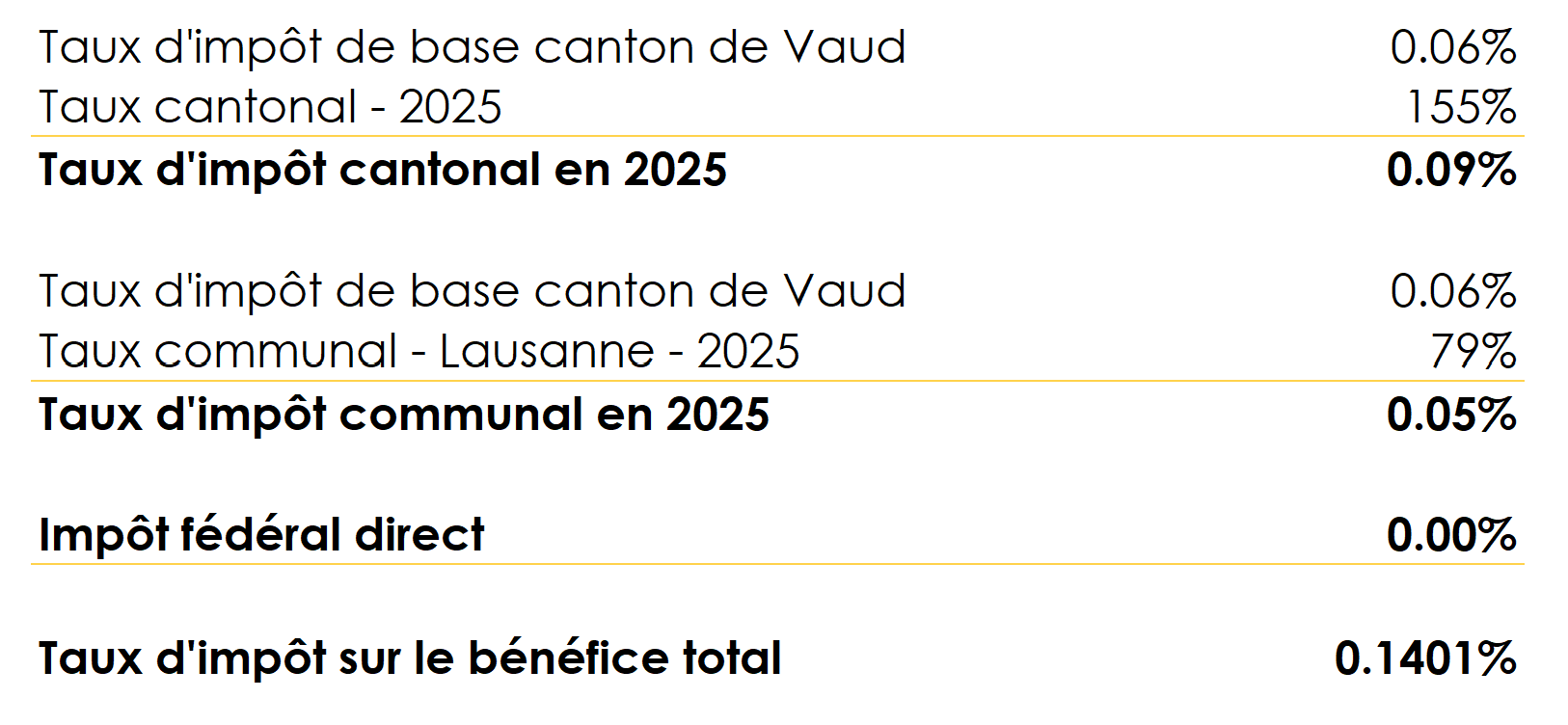

Dans le canton de Vaud, l’impôt cantonal fonctionne selon une mécanique en deux temps particulièrement élégante :

- Première composante : Le législateur vaudois a fixé un taux d’impôt de base de 3,33% sur le bénéfice des entreprises (que vous pouvez retrouver précisément à l’article 75 de la Loi vaudoise sur les impôts directs cantonaux).

- Deuxième composante : Ce taux de base est ensuite multiplié par le « coefficient cantonal » voté chaque année par le Grand Conseil vaudois. Pour l’année fiscale 2025, ce coefficient a été fixé à 155%.

En multipliant l’un par l’autre (3,33% × 1,55), nous obtenons un taux cantonal effectif de 5,17%, valable uniformément sur l’ensemble du territoire vaudois, de Nyon à Aigle, de Lausanne à Yverdon.

Nous passons maintenant au niveau communal, qui applique sensiblement la même méthode de calcul, mais avec une variabilité géographique importante !

Le principe : Il faut reprendre ce même taux d’impôt de base de 3,33% et cette fois l’appliquer au coefficient communal qui, comme vous l’aurez probablement deviné, varie considérablement d’une commune vaudoise à l’autre.

L’éventail des coefficients communaux est remarquablement large :

- Minimum : 46% pour la commune d’Eclépens (la plus attractive fiscalement)

- Maximum : 82% pour la commune de Treytorrens-Payerne (la moins competitive)

Pour notre capitale économique, le coefficient communal s’établit à 79% pour 2025. Pour connaître le coefficient de votre commune spécifique, vous pouvez consulter le barème officiel sur le site de l’Administration cantonale vaudoise des impôts.

En conclusion, pour notre exemple lausannois, le taux cantonal et communal combiné sera tout simplement l’addition des deux composantes : Taux ICC Lausanne = 5,16% + 2,62% = 7,78%

Étape 2 : L’impôt fédéral direct

Voilà, un bon bout du chemin fiscal est maintenant derrière nous, et cette étape finale s’avère heureusement assez straightforward !

L’impôt fédéral direct sur le bénéfice des entreprises présente l’avantage d’être fixe et uniforme : il ne dépend ni de votre canton, ni de votre commune, ni de votre altitude, ni même de la beauté du paysage depuis vos bureaux ! Pour l’année fiscale 2025, ce taux fédéral est établi à 8,5%. Ce taux est déterminé par la Confédération et s’applique de manière identique qu’une entreprise soit domiciliée à Genève, Zurich, Lugano ou dans le plus petit village des Grisons.

Il ne nous reste plus qu’à additionner ces trois couches d’impôts successives pour obtenir le taux d’impôt complet sur le bénéfice de votre entreprise pour l’année fiscale 2025 :

Et comme par magie fiscale, c’est exactement le taux de 16,28% que nous avions appliqué dans nos exemples précédents !

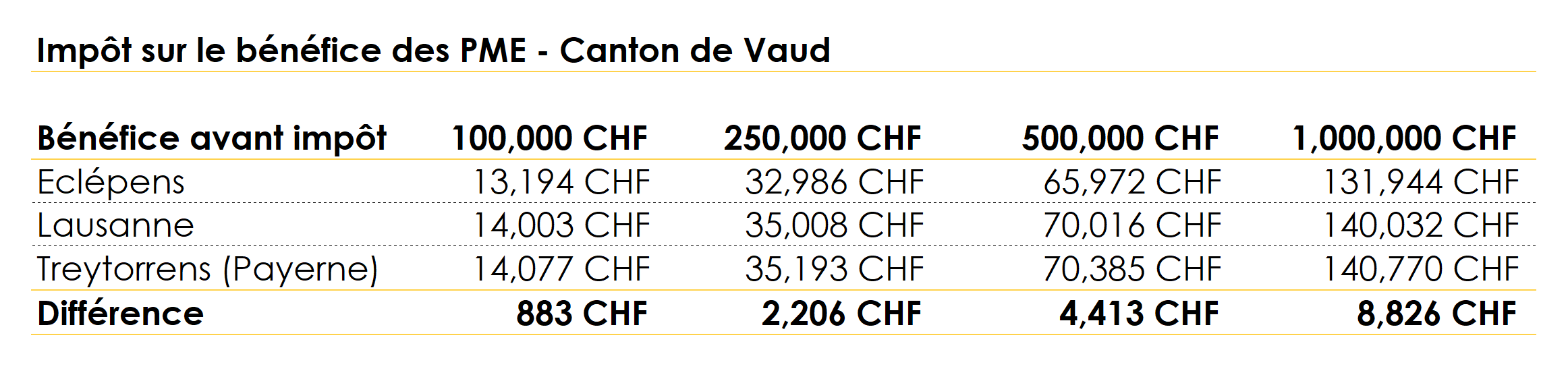

Impôt sur le bénéfice : Quel est l’impact de votre commune ?

J’aurais pu vous laisser ici en me disant que mon devoir pédagogique était accompli, mais je vais encore vous aider à mieux comprendre l’impact concret que peut avoir le choix de votre commune sur la fiscalité de votre entreprise. Autrement dit : savoir si oui ou non il peut être financièrement pertinent de déménager votre siège social !

Si nous prenons des ordres de grandeur parlants pour bien visualiser l’enjeu, avec un bénéfice imposable de CHF 1’000’000.

Conclusion frappante : Entre la commune la plus attractive (Eclépens) et la moins competitive (Treytorrens), la différence atteint tout de même CHF 12’000 annuels, soit pratiquement 10% d’impôt supplémentaire !

Cette différence peut paraître modeste en pourcentage, mais sur la durée de vie d’une entreprise, elle représente des montants considérables qui méritent réflexion lors du choix de domiciliation de votre société.

L’impôt sur le capital des entreprises sur le canton de Vaud

Je vous conseille sincèrement de lire attentivement cette section seulement si vous vous trouvez dans l’une de ces situations particulières :

- Votre entreprise dispose d’un capital très conséquent (plusieurs millions de francs).

- Vos bénéfices annuels sont très proches de 0 CHF.

- Vous êtes dans une phase de transition ou de restructuration avec des réserves importantes mais une activité temporairement ralentie.

Dans les faits, il y a très peu de nos clients pour qui l’impôt sur le capital constitue réellement un enjeu fiscal significatif à prendre en compte dans leur planification. Comme nous l’avons établi précédemment, tant que le rapport entre vos fonds propres et votre bénéfice reste inférieur à 100, cette section demeurera purement théorique pour votre entreprise.

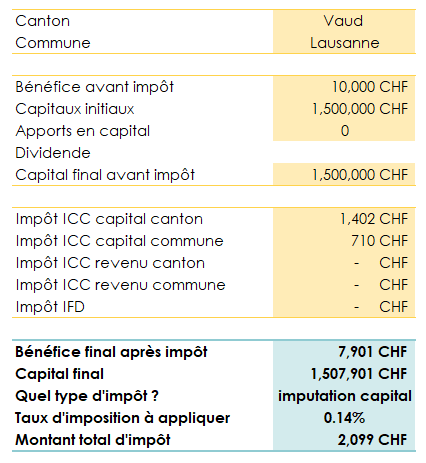

Cela étant précisé, nous allons reprendre et développer notre exemple caractéristique d’une société vaudoise qui se trouve dans cette situation particulière :

- Fonds propres : CHF 1’500’000 (réserves accumulées au fil des années)

- Bénéfice annuel : CHF 10’000 seulement (activité ralentie ou phase de transition)

Dans ce cas de figure précis, nous sommes mathématiquement certains que l’impôt calculé sur le capital sera nettement supérieur à celui calculé sur le maigre bénéfice. Nous devons donc partir de l’hypothèse que seul le capital sera déterminant pour établir le montant final de l’impôt dû par cette société.

Étape 1 : Les impôts cantonaux et communaux sur le capital

La mécanique de calcul suit un principe remarquablement similaire à celui que nous avons découvert pour l’impôt sur le bénéfice, mais avec des taux spécifiquement adaptés au capital. Le canton de Vaud applique la même logique systémique que pour les bénéfices :

- Composante 1 : Le législateur vaudois a défini un taux d’imposition de base sur le capital de 0,06% (conformément à l’article 76 de la Loi vaudoise sur les impôts directs cantonaux).

- Composante 2 : Ce taux de base est multiplié par le coefficient cantonal de 155% (identique à celui utilisé pour les bénéfices).

De manière parfaitement cohérente, la commune applique exactement la même méthode de calcul : Le principe : Reprendre le taux d’imposition de base de 0,06% et l’appliquer au coefficient communal spécifique à chaque localité.

Important à noter : Le coefficient communal utilisé pour le capital est rigoureusement identique à celui appliqué pour l’impôt sur le bénéfice ! Pour Lausanne, ce coefficient reste donc de 79%.

Voici une excellente nouvelle pour les entreprises concernées par l’impôt sur le capital : la Confédération suisse a généreusement choisi de ne pas taxer le capital des entreprises !

Cette décision politique majeure simplifie considérablement nos calculs et allège la charge fiscale globale. Le taux fédéral sur le capital est donc de 0%, contrairement aux 8,5% appliqués sur les bénéfices. Le résultat final est donc tout simplement la somme des taux cantonal et communal, qu’il faudra ensuite appliquer à vos fonds propres nets :

En reprenant les chiffres concrets de notre cas d’étude, nous devons appliquer désormais notre fameuse formule : Capital après impôt = Capital avant impôt ÷ (1 + taux d’impôt) : CHF 1’500’000 ÷ (1 + 0,001401) = CHF 1’500’000 ÷ 1,001401 = CHF 1’497’901.

Résultat fiscal : L’impôt annuel sur le capital s’élève à CHF 2’099.

Voilà mes chers lecteurs vaudois ! Je pense sincèrement que vous en savez maintenant suffisamment sur votre fiscalité cantonale pour cette première lecture. Vous maîtrisez les deux principales composantes de l’imposition vaudoise des entreprises et pouvez anticiper vos charges fiscales avec une précision remarquable.

Je vous quitte ici pour me lancer, avec un mélange d’enthousiasme et de léger désespoir, sur les mêmes explications détaillées mais cette fois concernant le canton de Genève. Malheureusement pour moi (et peut-être pour vous !), nos amis genevois ont décidé de singulièrement compliquer les choses…

Mais avant de vous abandonner pour de bon dans cette jungle fiscale, n’hésitez pas à prendre connaissance, en fin d’article, de ce que FBKConseils peut concrètement vous offrir à vous et à votre entreprise. Et si jamais certains points restent flous ou si des questions spécifiques émergent, pensez à réserver votre premier rendez-vous sans frais d’une vingtaine de minutes.

Les impôts des sociétés genevoises : bienvenue dans la complexité !

Franchement, je préfère être parfaitement transparent avec vous dès le départ : le canton de Genève, qu’il s’agisse des personnes privées ou des entreprises, a développé un système de calcul d’impôt particulièrement fastidieux. Nos voisins lémaniques ont fait le choix délibéré de conserver leur propre logique fiscale historique, mais en la complexifiant au fil des décennies.

Le résultat ? Un enchevêtrement sophistiqué entre impôt sur le capital et impôt sur le bénéfice, avec des concepts spécifiquement genevois comme les « impôts de base », les « centimes additionnels », les « coefficients multiplicateurs » et même des « fonds de précarité »… Cette architecture fiscale unique rend ma mission de vous fournir une méthode simple et efficace pour calculer vos impôts… disons… particulièrement challengeante !

Heureusement, il y a tout de même une excellente nouvelle dans ce paysage fiscal complexe : il y a de très fortes chances que votre entreprise genevoise ne doive traiter qu’avec l’impôt sur le bénéfice !

En effet, nos analyses montrent que l’impôt sur le capital n’entre en jeu, en moyenne, que lorsque le capital de l’entreprise est environ 14 fois supérieur aux bénéfices annuels (contre 100 fois dans le canton de Vaud). Cette différence s’explique par des taux et des mécanismes de calcul différents entre les deux cantons.

Face à cette complexité genevoise, voici ma proposition méthodologique :

- Détailler parfaitement le calcul de l’impôt sur le bénéfice (qui concerne 95% des entreprises)

- Donner les principes généraux de l’impôt sur le capital pour les cas exceptionnels

- Vous fournir une méthode de calcul précise mais pénible à effectuer

- Vous conseiller de faire appel à des professionnels pour les situations complexes impliquant d’importants fonds propres (nous ou un autre cabinet spécialisé)

Cette approche vous permettra de maîtriser l’essentiel tout en gardant à l’esprit les subtilités du système genevois.

L’impôt sur le bénéfice : le quotidien des entreprises genevoises

Dans cette première section détaillée, nous allons partir du principe réaliste que votre entreprise dispose d’un « capital modeste » et de revenus plus conséquents, ce qui correspond effectivement au profil de 90% de nos clients actifs. Pour notre exemple fil rouge, permettez-moi une petite mise en scène : imaginons que FBKConseils ne soit pas une fiduciaire basée à Lausanne, mais que nous ayons pris la décision stratégique de déménager notre siège social à Genève. Sur l’exercice 2025, nous aurions clôturé nos comptes avec :

- Bénéfice avant impôt : CHF 500’000

- Capital social avant impôt : CHF 20’000

- Domiciliation : Genève, commune de Carouge

La première étape cruciale dans le système genevois consiste à pouvoir calculer avec précision le taux d’imposition global à appliquer à vos bénéfices. Cette détermination dépendra directement et intégralement de votre commune d’imposition géographique.

Étape 1 : Le taux d’impôt de base cantonal

Cette première étape présente au moins l’avantage d’être identique quelle que soit la commune où siège votre entreprise dans le canton de Genève ! Le mécanisme de base ressemble à celui du canton de Vaud, mais avec une terminologie et des pourcentages spécifiquement genevois :

- Composante 1 : Le taux d’impôt de base cantonal s’élève, comme pour le canton de Vaud, à 3,33% (conformément à l’article 92 de la Loi genevoise sur l’imposition des personnes morales).

- Composante 2 : À ce taux de base, les Genevois ajoutent ce qu’ils ont décidé d’appeler les « centimes additionnels cantonaux », qui s’établissent heureusement de façon fixe pour tout le canton à 88,5%.

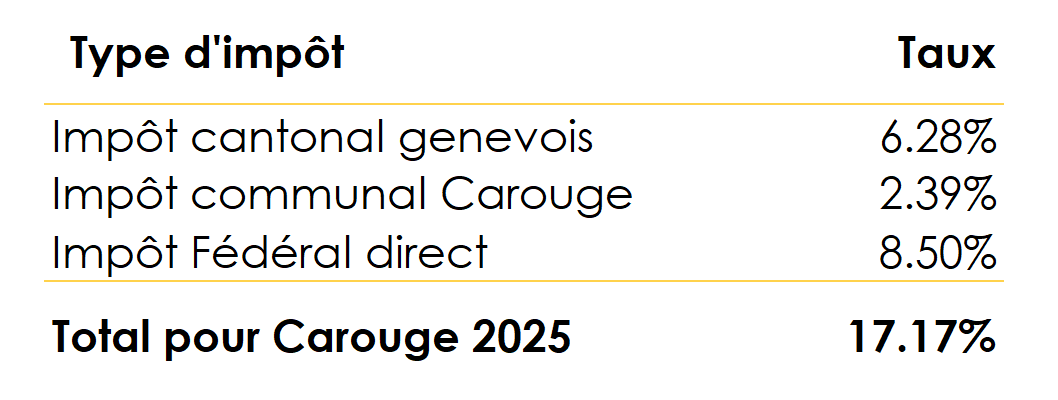

En résumé, vous devez additionner les 3,33% de base avec 88,5% de ces mêmes 3,33%, soit au total 6,28% d’impôt pour le canton de Genève. Voilà, c’est terminé pour la partie cantonale. Respirez un bon coup, car nous attaquons maintenant la partie communale… et là, ça se gâte sérieusement !

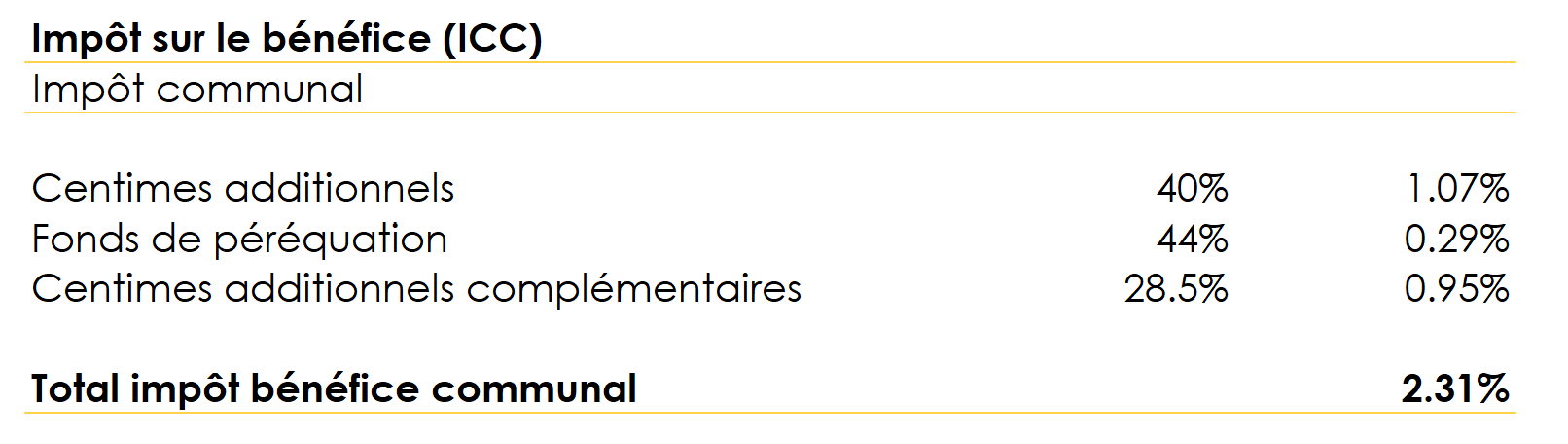

Étape 2 : Le taux d’impôt de base communal

Votre commune va maintenant fixer plusieurs nouveaux taux différents qui viendront s’appliquer chacun à une fraction différente du taux d’impôt de base. Je vais essayer de vous expliquer cette logique byzantine, mais je sais pertinemment que ce qui va suivre n’aura probablement pas beaucoup de sens au premier abord. Ma suggestion pragmatique : Prenez les choses comme elles viennent, avec patience et résignation. Avec les exemples chiffrés, tout deviendra probablement un peu plus clair.

Pour illustrer cette mécanique complexe, utilisons les barèmes de la commune de Carouge (choisie pour sa représentativité) : Le canton de Genève a fixé à 40% le taux communal de Carouge. Mais attention, sur ce taux communal, vous ne devez prendre en compte que 80% de ce montant dans cette première étape, car les 20% restants interviendront mystérieusement plus tard dans le calcul : Le calcul : Taux de base (3,33%) × Taux communal (40%) × Fraction applicable (80%), Résultat : 3,33% × 40% × 20% = 1,07%

C’est maintenant que les 20% « manquants » de l’étape précédente font leur apparition ! Dans cette étape des « fonds de péréquation », vous devrez prendre le taux en vigueur pour 2025 qui est de 44%. Ce taux vient toujours multiplier le taux de base de 3,33%, mais cette fois, vous ne prenez en compte que les 20% restants (et non plus les 80% de l’étape précédente). Le calcul : Taux péréquation (44%) × Taux de base (3,33%) × Fraction applicable (20%) Résultat : 44% × 3,33% × 80% = 0,29%.

Dernière étape de ce parcours fiscal : les centimes additionnels communaux qui s’élèvent à 28,5% pour Carouge. Le même processus arithmétique s’applique : vous prenez 28,5% des 3,33% de base. Le calcul : Centimes communaux (28,5%) × Taux de base (3,33%) Résultat : 28,5% × 3,33% = 0,95%. Il ne reste plus qu’à aller chercher une aspirine dans l’armoire à pharmacie et additionner ces trois sous-étapes pour obtenir, péniblement et sans trop de réponses à tous nos « pourquoi », un taux d’impôt communal de 2,31%.

Attention importante : Comme partout ailleurs sur le territoire suisse, vous devrez obligatoirement ajouter à cet impôt cantonal et communal l’impôt fédéral direct qui se monte toujours à 8,5%.

Si vous êtes d’accord, arrêtons-nous là pour toutes ces étapes ubuesques, car je ne suis pas certain que cette dissection détaillée vous aide réellement dans votre gestion quotidienne. Cette complexité administrative relève plus du folklore fiscal que de la pédagogie utile !

Je vous propose par conséquent une approche infiniment plus pratique : vous donner directement l’ensemble des taux genevois finalisés pour chaque commune, afin que vous n’ayez plus qu’à appliquer nos fameuses formules mathématiques vues dans la partie théorique de cet article.

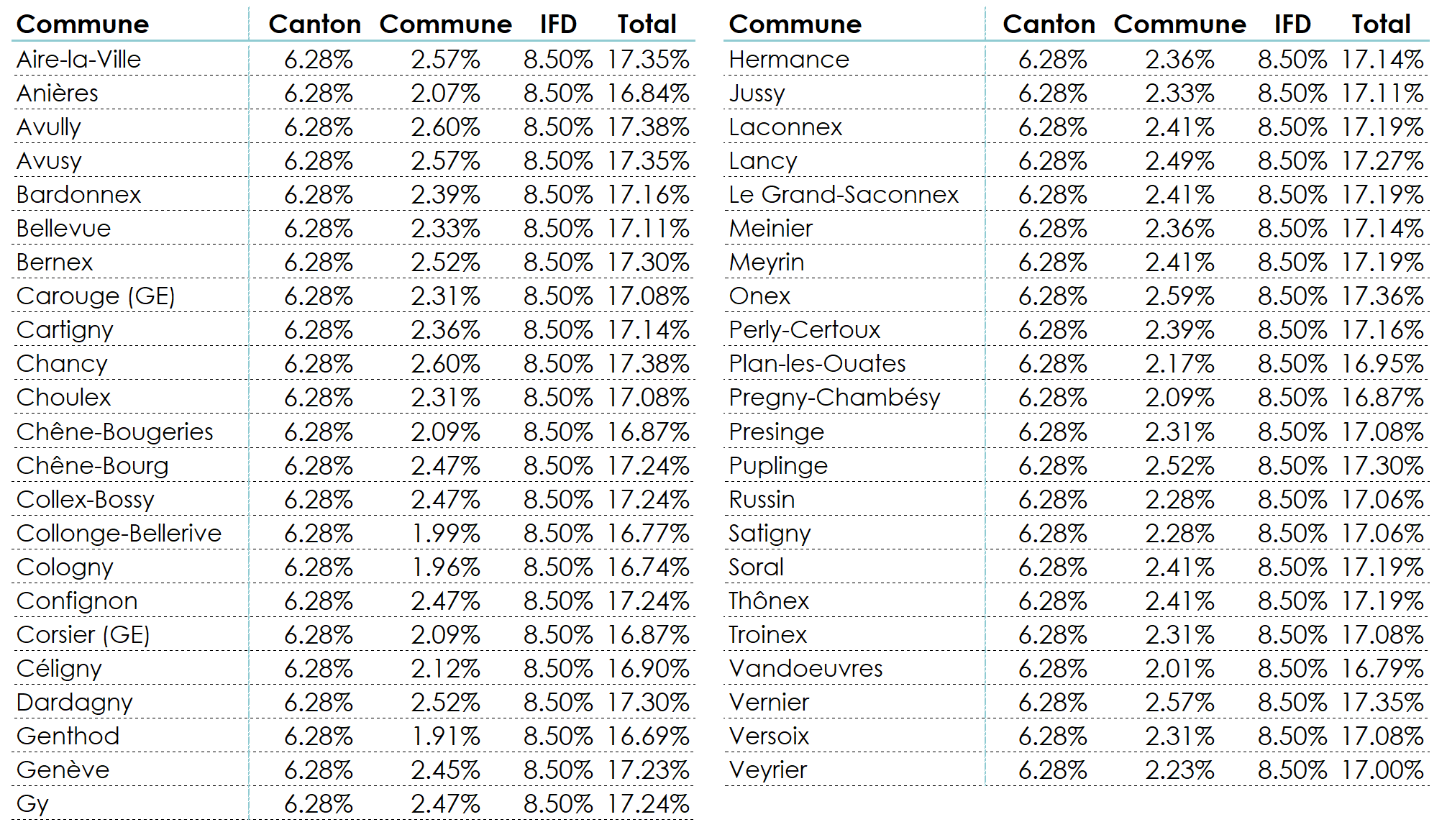

Les taux d’impôt sur le bénéfice par commune genevoise : le tableau de salut !

Après avoir pris le temps de calculer et vérifier (avec beaucoup de patience !) le taux d’imposition effectif pour chaque commune genevoise, voici le tableau récapitulatif qui vous évitera bien des maux de tête :

Cool, non ? Vous avez maintenant tous les éléments pour calculer précisément vos impôts genevois sans vous perdre dans les méandres administratifs !

Pour bien ancrer tous ces concepts théoriques dans la réalité entrepreneuriale, reprenons notre société médicale que nous avons déjà utilisée dans les exemples vaudois, mais cette fois en l’imaginant constituée sous forme de Sàrl et domiciliée à Carouge.

- Domiciliation : Carouge (Canton de Genève)

- **Bénéfice avant impôt :**CHF 300’000

- **Fonds propres :**CHF 20’000 (apports lors de la constitution uniquement)

En appliquant le taux d’imposition total que nous avons déterminé pour Carouge (17,08% selon notre tableau), voici le calcul précis : Bénéfice après impôt = Bénéfice avant impôt ÷ (1 + taux d’imposition) : CHF 300’000 ÷ (1 + 17,08%) = CHF 300’000 ÷ 1,1708 = CHF 256’235

Détail de l’impôt :

- **Bénéfice après impôt :**CHF 256’235

- **Impôt total à payer :**CHF 300’000 – CHF 256’235 = CHF 43’764

Et pour vous assurer de la justesse de nos calculs, vérifions que notre impôt représente bien 17,08% du bénéfice après impôt : CHF 43’764 ÷ CHF 256’235 = 17,08%

L’unique chose vraiment importante à garder constamment en tête, c’est que votre capital ne doit pas dépasser environ 14 fois votre bénéfice (nous avions dit 10x dans l’exemple, mais la règle précise est plutôt 14x).

- Si cette proportion est respectée, vous restez dans le cas simple que nous venons de détailler, et seul l’impôt sur le bénéfice s’applique.

- Si cette proportion est dépassée, alors vous n’avez malheureusement pas le choix : vous devrez calculer un mixte complexe entre impôt sur le bénéfice et impôt sur le capital. Et là, nous rentrons dans des sphères de complexité fiscale qui nécessitent soit beaucoup de patience, soit l’intervention de professionnels !

Et ça tombe plutôt bien, car je vais justement clôturer cet article en vous donnant quelques informations importantes et pratiques au sujet de cet impôt sur le capital genevois !

L’impôt sur le capital des entreprises Genevoises

Si j’ai eu passablement de mal à vous expliquer clairement les mécanismes des impôts sur le bénéfice à Genève, je vous préviens en toute transparence : je risque de galérer encore davantage pour celui qui touche au capital ! La complexité administrative atteint ici des sommets qui frisent parfois l’absurde.

Mon conseil pragmatique : Le plus simple, si j’étais à votre place, serait de lire attentivement ces quelques lignes pour comprendre les principes généraux, puis de prendre contact avec nous pour en discuter sans frais et obtenir des réponses personnalisées à vos questions spécifiques restées encore sans réponse.

M’enfin, quand faut y aller, faut y aller ! Et l’exercice pédagogique doit être mené jusqu’au bout car telle est ma mission.

Quoi de mieux que de prendre un nouvel exemple concret où, malheureusement pour la simplicité fiscale, votre capital sera environ 20 fois supérieur à vos bénéfices ? Nous sommes ici dans le cas typique d’un nouveau cabinet médical qui aurait bénéficié d’un apport en capital important dès sa création.

- Bénéfice avant impôt (première année) : CHF 50’000

- Capital initial apporté : CHF 1’000’000

- Domiciliation : Genève-Ville

- Âge de l’entreprise : Moins de 3 ans (détail important pour la suite !)

La première chose qu’il faut absolument intégrer, c’est que quand une entreprise réalise un bénéfice, ce bénéfice vient mécaniquement s’ajouter au capital initial pour former les fonds propres totaux.

Dans notre exemple, si l’entreprise a réalisé CHF 50’000 de bénéfice, alors le capital imposable n’est plus de CHF 1’000’000, mais sera plus proche de CHF 1’050’000. Nos bases de calcul sont donc plutôt de :

- Bénéfice avant impôt : CHF 50’000

- Capital total avant impôt : CHF 1’050’000

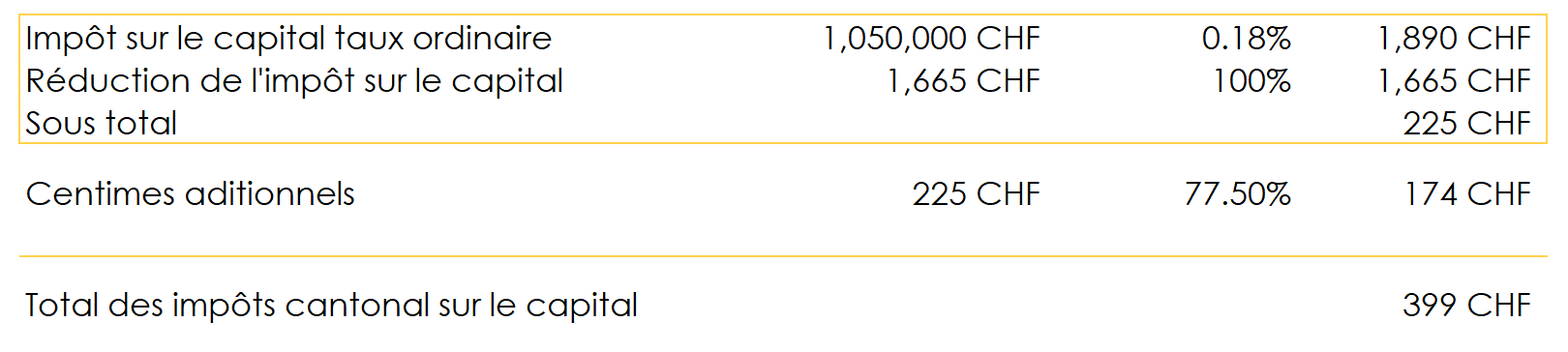

L’impôt genevois sur le capital commence par un taux fixe valable pour tout le canton, défini à l’article 108 de la Loi genevoise sur l’imposition des personnes morales, qui se monte en 2025 à 0,18%. Le calcul de base est remarquablement simple : il suffit de multiplier ce taux par votre capital imposable.

Ici on fait dont 1’050’000 x 0.0018 = CHF 1’890.

Voici où la logique genevoise devient sophistiquée ! Une fois que vous avez calculé l’impôt de base sur le capital, vous devez soustraire un certain montant qui est considéré comme étant déjà « pris en compte » par l’impôt sur le bénéfice. Ce mécanisme évite une double imposition et coordonne les deux types d’impôts. Le montant à soustraire est égal au taux d’imposition de base sur le bénéfice de 3,33% (vu plus haut) multiplié par le bénéfice imposable.

Dans notre exemple, nous sommes effectivement dans le cas où l’impôt de base sur le capital est supérieur à l’impôt de base sur le bénéfice. Par conséquent, en soustrayant les deux montants, il reste un solde d’impôt sur le capital de CHF 225 qui servira de base pour le calcul final. Pour obtenir l’impôt cantonal total, il faut maintenant, comme toujours dans le système genevois, faire place à ces fameux centimes additionnels. Mais pour rendre la chose plus « amusante », ceux-ci ne sont pas les mêmes que pour l’impôt sur le bénéfice !

La surprise fiscale : Ces centimes additionnels sont même supprimés pour les entreprises de moins de 3 ans, comme l’indique généreusement l’article 289 alinéa 2 de la Loi sur les contributions publiques.

- Entreprises de moins de 3 ans : 0% (exonération totale)

- Entreprises de 3 ans et plus : 77,5%

Dans notre exemple, l’entreprise ayant plus de 3 ans d’existence, les centimes additionnels sont de 77,5%.

Aussi surprenant que cela puisse paraître, il faut maintenant reprendre exactement la même logique torturée que pour l’impôt communal sur le bénéfice, avec ses mystérieux 80% et 20% ! Le principe : 80% du sous-total de l’impôt cantonal vont être multipliés par les centimes additionnels communaux, et les 20% restants seront multipliés par le « fonds de péréquation » (heureusement fixe dans tout Genève à 44%). Pour la commune de Genève, les centimes additionnels communaux sur le capital sont de 40%.

Dernière étape de ce marathon fiscal : c’est simplement l’addition des impôts cantonal et communal qui permet de faire ressortir l’impôt total sur le capital de votre entreprise : CHF 399 + 92 = CHF 491.

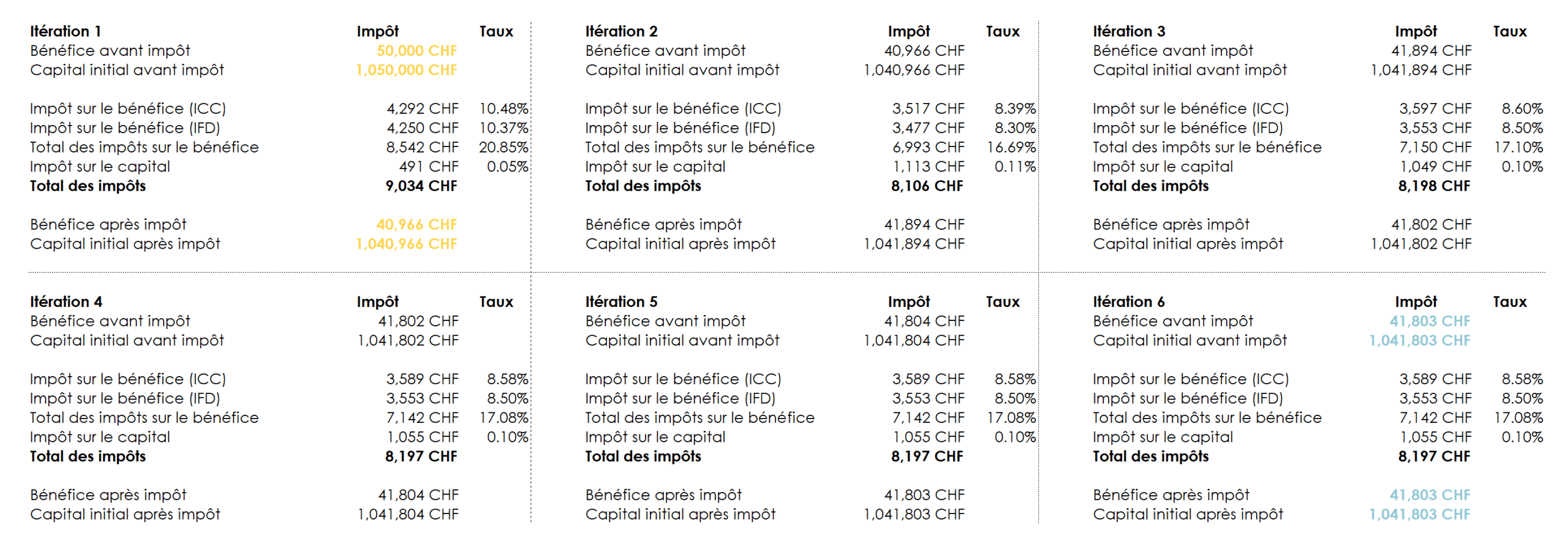

Les 6 itérations nécessaires : le véritable défi du calcul fiscal genevois

Durant tout cet exemple détaillé, nous nous sommes basés sur des chiffres concrets pour illustrer les mécanismes, mais les impôts, c’est avant tout une affaire de taux. Et le problème majeur ici… c’est exactement le même que nous avions rencontré au début de cet article ! Si vous partez naïvement de votre bénéfice et de votre capital avant impôt et que vous leur appliquez « bêtement » les taux d’impôt en vigueur, vous allez systématiquement surestimer votre charge fiscale. Cette erreur provient du fait que les impôts constituent une charge déductible qui viendra simultanément :

- Réduire votre bénéfice imposable (impact sur l’impôt sur le bénéfice)

- Réduire votre capital imposable (impact sur l’impôt sur le capital)

Malheureusement, le canton de Genève a décidé de créer des situations fiscales où les deux types d’impôts coexistent et s’influencent mutuellement. Cette interaction complexe rend ma mission de vous proposer une règle de calcul simple… disons… particulièrement ardue ! Et au moment où j’écris ces lignes, je dois avouer honnêtement que je n’ai pas encore trouvé une solution mathématique parfaite à vous offrir.

La sophistication du système genevois crée une équation à plusieurs inconnues qui s’auto influencent, nécessitant une approche par approximations successives. La seule méthode rigoureusement valable que j’ai pu identifier consiste à partir des montants de bénéfice et capital avant impôt, puis de réitérer le calcul plusieurs fois jusqu’à ce que vous obteniez un taux d’imposition final qui corresponde exactement aux taux légaux en vigueur :

Voici comment calculer la charge fiscale précise lorsque les deux types d’impôts cohabitent :

Le but du jeu est effectivement assez simple à expliquer mais très fatigant à exécuter manuellement… Voici la méthode rigoureuse : Il vous faut partir des montants de bénéfice et capital avant impôt et calculer les impôts comme si c’étaient les montants définitifs. Puis, dans chaque itération suivante, retrancher les impôts calculés aux bénéfices et au capital initiaux afin de repartir avec des montants qui tiennent déjà compte de la charge d’impôts estimée.

Objectif de convergence : Refaire ce travail autant de fois que nécessaire jusqu’à obtenir une situation d’équilibre parfait. Vous savez que votre calcul est correct quand vous atteignez cette situation d’équilibre :

- Le bénéfice avant impôt de votre itération est équivalent au bénéfice après impôt calculé

- Le capital avant impôt de votre itération est équivalent au capital après impôt calculé

Ce n’est qu’une fois ces équivalences parfaites obtenues que vous pouvez vous dire en toute confiance que la charge fiscale a été correctement et rigoureusement calculée.

Comment FBKConseils peut vous aider ?

Chez FBKConseils, que ce soit pour les questions privées ou professionnelles, nous offrons sans frais un rendez-vous de 20 minutes qui permet de répondre à toutes vos questions en suspens. Et je suis convaincu qu’à ce stade de l’article, il doit en rester plus d’une !

Ce premier contact nous permet de comprendre votre situation spécifique et de vous orienter vers les solutions les mieux adaptées à vos besoins.

Gestion comptable et fiscale de votre entreprise

En plus d’écrire des articles, nous proposons bien évidemment, comme toute fiduciaire, un service complet de comptabilité et de fiscalité pour entreprises. Nous offrons plusieurs formules qui peuvent aller de :

- La délégation totale: comptabilité, fiscalité et gestion des assurances sociales

- La formation personnalisée: pour vous permettre de prendre en main votre comptabilité

- La relecture et validation: contrôle de votre travail existant

- Le service à la carte: intervention selon vos besoins spécifiques

Conseils stratégiques en entreprise

Parfois, ce n’est pas l’exécution qui pose problème mais plutôt une compréhension plus globale de la situation. Si vous avez suffisamment de questions, qu’elles soient liées à vous personnellement, à vos employés ou à votre entreprise, nous proposons des rendez-vous sans limite de temps pour :

- Effectuer des simulations ensemble

- Répondre à vos questions théoriques

- Brainstormer sur votre situation fiscale et patrimoniale

Création d’entreprise

En plus des services traditionnels, nous vous accompagnons dans l’ensemble des démarches liées à la création de votre entreprise :

- Élaboration du business plan

- Simulations économiques et fiscales

- Choix de la structure juridique optimale

- Toutes les étapes nécessaires pour passer d’une idée à une entreprise inscrite au registre du commerce