Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiTout comprendre sur la comptabilité d’une entreprise en Suisse

Introduction

Même si la comptabilité est souvent perçue comme la partie la plus pénible voire franchement chi…. (rébarbative) des démarches administratives, elle reste incontournable pour toute personne qui souhaite se lancer dans l’entrepreneuriat. Mauvaise nouvelle pour vous peut-être, mais excellente pour moi !

Pour les petites entreprises, une comptabilité tenue avec rigueur offre un aperçu clair de la santé financière, permettant d’analyser la performance de l’activité, les marges réalisées et les bénéfices dégagés. Elle permet aussi de comparer efficacement les résultats d’une année sur l’autre pour mieux orienter la stratégie de l’entreprise. Mais soyons honnêtes : pour la plupart des entrepreneurs, la comptabilité n’a souvent qu’une finalité concrète, celle de transmettre des informations précises aux autorités fiscales afin que celles-ci puissent déterminer l’impôt sur le bénéfice et sur le capital à payer. À mesure que l’entreprise grandit, cependant, cette vision limitée évolue généralement vers une approche plus stratégique.

Dans cet article, nous nous concentrerons spécifiquement sur les PME suisses comptant entre 0 et 50 salariés, celles qui doivent au minimum fournir des comptes à l’administration fiscale. Notre objectif est de vous aider à mieux comprendre les rouages de la comptabilité en Suisse : les différentes méthodes à votre disposition, comment organiser votre comptabilité efficacement, les coûts associés, et surtout, déterminer si l’accompagnement d’une fiduciaire ou d’un comptable est réellement indispensable pour piloter votre entreprise en toute sérénité.

Enfin, avant de poursuivre votre lecture (et pour moi l’écriture !), je souhaite adresser une petite mise en garde aux indépendants qui auraient atterri ici par hasard : cet article ne vous est pas destiné. Bien que les règles comptables puissent sembler similaires, il existe des spécificités importantes qui vous concernent. Je vous invite donc plutôt à consulter notre article spécialement dédié à la comptabilité pour les indépendants.

Au programme :

Pourquoi les entreprises suisses doivent-elles tenir une comptabilité ?

Tout le monde sait, en théorie, que lorsqu’on crée une entreprise, il faut se pencher sur la comptabilité. Cela semble évident, mais en pratique, rares sont ceux qui comprennent vraiment pourquoi la comptabilité existe, comment elle fonctionne précisément, et à quoi elle sert réellement.

La comptabilité : le certificat de salaire d’une PME ?

La première raison est pourtant assez simple : la comptabilité est une obligation légale inscrite directement dans notre Code des obligations suisse, lequel impose à toute personne morale de tenir des comptes réguliers et à jour (article 957 CO). Mais pourquoi une telle obligation ? Là encore, la réponse est limpide : principalement pour permettre à l’État de percevoir des impôts.

Imaginez un instant un pays où il existerait des impôts mais aucun système comptable : comment ferait-on pour déterminer précisément ce qui constitue un revenu, ce qui peut être déduit ou non ? Ce serait ingérable ! Établir un cadre comptable et fiscal clair est ainsi la seule manière efficace d’assurer un traitement équitable entre toutes les entreprises et d’éviter les abus potentiels.

En conclusion, oui, selon la manière dont elle est organisée, la comptabilité peut apporter des informations très utiles sur la situation financière d’une entreprise. Mais son rôle premier reste, avant toute chose, de permettre à l’État de calculer correctement la charge fiscale annuelle.

La comptabilité : un argument pour financer les projets futurs de votre entreprise ?

La deuxième raison majeure, c’est qu’une comptabilité rigoureuse permet à toute personne impliquée, ou souhaitant s’impliquer dans votre entreprise, de se faire une idée précise de sa situation actuelle et passée. Parmi ces personnes, on peut notamment citer :

- Les banques et les créanciers : Imaginons que vous souhaitiez emprunter CHF 1’000’000 pour financer une petite usine. Vos comptes et vos déclarations fiscales seront examinés attentivement par les établissements financiers afin d’évaluer précisément la solidité de votre entreprise au cours des dernières années, et de s’assurer que vous disposez de réserves suffisantes en cas de difficultés futures.

- Les futurs associés ou acquéreurs : Si vous envisagez de vendre tout ou partie de votre entreprise, il sera essentiel pour les potentiels repreneurs de disposer de documents financiers fiables et complets retraçant l’historique financier de l’entreprise. Certes, dans les transactions de sociétés non cotées, la valorisation des titres ne se fonde pas exclusivement sur la comptabilité—d’autres critères entrent en jeu selon les méthodes d’évaluation choisies—mais des comptes clairs restent un atout déterminant pour établir la confiance et justifier le prix.

La comptabilité : un outil nécessaire à la vente, à l’association et à la transmission de l’entreprise ?

Enfin, une troisième raison justifie la tenue d’une comptabilité soignée : elle constitue un outil indispensable au pilotage quotidien de votre entreprise. Certes, dans les petites structures, il est rare de pratiquer une comptabilité analytique avancée, spécialement adaptée au calcul détaillé de la rentabilité de chaque activité. Néanmoins, même une comptabilité plus simple, à vocation fiscale ou financière, permet de tirer des conclusions utiles, et offre un aperçu fiable des performances et des axes potentiels d’amélioration de votre activité.

Que veut dire tenir une comptabilité en Suisse pour une PME ?

Entrons maintenant dans le vif du sujet : concrètement, comment tient-on une comptabilité lorsqu’on crée son entreprise en Suisse ? Et franchement je pense que le tout peut tenir en deux points très important.

Faire la différence entre une comptabilité recette dépense (carnet du lait) et la méthode ordinaire

Une bonne nouvelle pour commencer : notre code des obligations suisse est bien plus souple et compréhensible que les lourdes normes comptables européennes. Au même article cité plus haut, le code précise clairement que la comptabilité doit être adaptée à la nature et à la taille de chaque entreprise. Autrement dit, la comptabilité d’un géant comme PWC avec ses quelque 300’000 employés ne ressemblera certainement pas à celle d’une PME telle que FBKConseils. Certes, le cadre légal comptable est le même pour tous, mais la Suisse offre une marge de manœuvre appréciable aux entreprises pour s’adapter à leur réalité économique.

Cependant, à la différence des indépendants, les sociétés de capitaux (SA et Sàrl) ne bénéficient pas de la comptabilité simplifiée. Elles doivent obligatoirement adopter ce qu’on appelle la méthode ordinaire : Concrètement, vous ne pourrez pas simplement noter vos revenus d’un côté et déduire vos dépenses de l’autre en quelques lignes rapides. Cette approche vous impose de suivre un plan comptable précis et d’enregistrer chaque transaction selon des règles spécifiques : toute entrée ou sortie d’argent (même les écritures de bouclement, telles que les amortissements) doit impérativement avoir une contrepartie (chaque écriture affecte ainsi deux comptes différents). Si ces quelques phrases ne vous ont pas parfaitement éclairé, pas de soucis une fois le cadre théorique posé nous passerons à des exemples chiffrés.

Faire la différence entre une comptabilité à l’encaissement ou à la facturation (méthode de l’engagement)

Pour compliquer un peu les choses et vérifier que vous êtes toujours attentif, introduisons maintenant les deux méthodes pour tenir une comptabilité ordinaire : une méthode simple, mais moins « propre » d’un point de vue comptable, et une autre plus déroutante à première vue, mais plus fidèle à la réalité économique. Ces deux approches diffèrent principalement par le moment auquel une dépense ou un revenu est comptabilisé.

- La méthode de l’encaissement, comme son nom l’indique, vous impose d’enregistrer une opération uniquement lorsqu’un paiement est effectivement réalisé. Autrement dit, si vous envoyez une facture de CHF 1’000 à un client, tant que ce client ne vous a pas payé, cette facture n’apparaîtra pas dans vos comptes et ne sera pas prise en considération, y compris d’un point de vue fiscal. La vente ne sera donc reconnue qu’au moment précis où le paiement est reçu.

- À l’inverse, la méthode de la facturation (ou méthode de l’engagement) consiste à comptabiliser les opérations dès que les montants deviennent exigibles. Ainsi, dès l’émission d’une facture client ou dès réception d’une facture fournisseur, vous saisirez immédiatement l’écriture correspondante. Cette approche permet d’associer plus précisément les revenus et les charges à l’exercice comptable concerné.

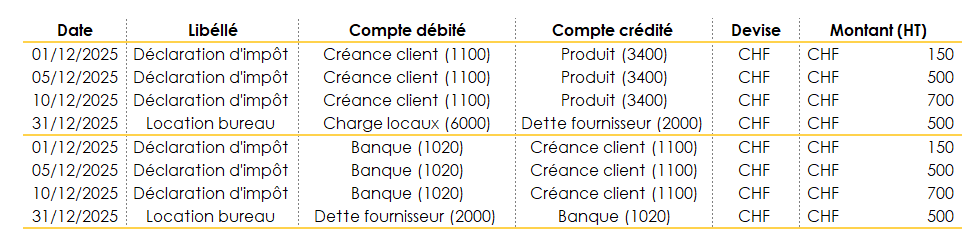

Pour vous éviter de relire quatre fois chaque paragraphe, passons directement à un exemple concret. Imaginons qu’en fin d’année, notre fiduciaire enregistre les quatre opérations suivantes :

- Déclaration d’impôt 1 : Cliente Roxane Henrioux – 01.12.2025 – CHF 150

- Déclaration d’impôt 2 : Cliente Fiona Wallace – 05.12.2025 – CHF 500

- Déclaration d’impôt 3 : Client Clément Argelaguet – 10.12.2025 – CHF 500

- Paiement du loyer (bureau) pour décembre – 31.12.2025 – CHF 500

Exemple d’une comptabilité tenue à l’encaissement

En reprenant nos factures précédentes, vous n’inscrirez jamais une écriture comptable au moment où vous envoyez ou recevez une facture. Concrètement, si Roxane, Fiona ou Clément décident de ne jamais vous payer, c’est comme si vous n’aviez jamais réalisé ces prestations, et vous ne paierez aucun impôt sur ces montants. En revanche, dès que l’argent est effectivement versé sur votre compte bancaire, c’est à ce moment-là seulement que vous enregistrerez l’opération dans votre comptabilité.

Voici concrètement comment se présentent ces transactions sous forme d’écritures comptables :

- Pour les ventes (prestations) : le compte débité sera toujours votre compte bancaire (compte 1020), indiquant que l’argent a effectivement été reçu. La contrepartie, en crédit, correspond au compte « chiffre d’affaires » (compte 3400), représentant ainsi la réalisation effective du revenu.

- Pour les charges (loyer) : à l’inverse, le compte débité correspond à la dépense engagée (compte 6000 – frais de locaux). Le compte bancaire (1020) est crédité, ce qui indique la sortie effective de l’argent.

Cette méthode présente l’avantage majeur d’être particulièrement simple à gérer. Elle vous évite notamment d’avoir de nombreux comptes de créances ou de dettes ouverts, puisque seules les transactions réellement encaissées ou payées sont comptabilisées.

Cependant, cette simplicité présente aussi un inconvénient important : elle ne reflète pas fidèlement la réalité économique de l’entreprise. Par exemple, imaginons que vous travailliez toute l’année sur un important projet d’architecture et que vous envoyiez une facture importante à votre client mi-décembre. Si cette facture reste impayée au 31 décembre, vous clôturerez l’exercice sans aucun revenu, alors que vous avez pourtant travaillé toute l’année. Votre bénéfice annuel apparaîtra donc artificiellement bas, ce qui peut poser problème si vous souhaitez convaincre des partenaires, des investisseurs ou des banques.

Conclusion ? Cette méthode à l’encaissement est simple à mettre en œuvre, limite la complexité liée aux comptes transitoires, mais si votre entreprise est destinée à se développer, vous devrez rapidement passer à une comptabilité selon la méthode de la facturation (engagement), seule véritablement adaptée à une gestion financière réaliste.

Exemple d’une comptabilité tenue à la facturation (méthode de l’engagement)

Nous y voilà : la seule méthode véritablement professionnelle et fidèle à la réalité économique. Concrètement, dès l’instant où vous recevez une facture fournisseur ou que vous envoyez une facture à un client, l’opération doit immédiatement apparaître dans vos comptes. Vous l’aurez compris : cette approche génère deux fois plus d’écritures comptables que la méthode à l’encaissement, car il faut enregistrer chaque opération deux fois d’abord lors de l’émission ou réception de la facture, puis une seconde fois au moment du paiement.

Si nous reprenons les mêmes quatre écritures que précédemment, voici concrètement à quoi elles ressembleraient :

- Dans la première section, vous constatez les écritures initiales correspondant aux factures envoyées ou reçues. Contrairement à la méthode à l’encaissement, à ce stade, vous ne touchez pas au compte bancaire puisque l’argent n’a pas encore été encaissé ni payé. À la place, vous créez des comptes transitoires : soit des créances clients (compte d’actif – 1100), soit des dettes fournisseurs (compte de passif – 2000).

- Dans la seconde section, vous enregistrez le moment réel du paiement ou de l’encaissement, modifiant cette fois directement le compte bancaire. Vous créditez alors votre compte bancaire lorsqu’il s’agit d’une charge (paiement sortant) et vous le débitez lorsqu’il s’agit d’une vente (paiement entrant).

Dans cet exemple précis, le résultat final reste identique puisque toutes les factures ont été réglées dans l’année. En revanche, dans la réalité économique d’une entreprise, certaines factures restent souvent impayées à la clôture de l’exercice comptable. Le bilan devra alors refléter précisément ces montants en suspens, donnant ainsi une image exacte et réaliste de votre situation financière.

Conclusion : Même si cette méthode demande davantage de travail administratif, elle est nettement plus précise et permet une vision beaucoup plus réaliste de la santé économique et financière de votre entreprise. Si votre objectif est de croître sereinement et de gérer au mieux vos finances, je vous conseille vivement d’adopter dès le début cette méthode dite « à la facturation » (ou de l’engagement).

De quoi est composée une comptabilité complète pour une PME en Suisse ?

Dans une optique rigoureuse et en application de la méthode ordinaire, une comptabilité complète pour une PME suisse repose principalement sur quatre documents essentiels, qui composent ensemble les comptes annuels :

- Le bilan annuel

- Le compte de résultat (également appelé compte de pertes et profits)

- Les annexes aux comptes annuels

- Le grand livre

En principe, seuls le bilan, le compte de résultat et les annexes doivent être obligatoirement transmis à l’administration fiscale. Le grand livre, quant à lui, n’est pas systématiquement envoyé, mais reste indispensable puisqu’il permet de créer les autres documents et peut être demandé à tout moment par les autorités lors de contrôles.

Je vous propose maintenant de reprendre ensemble nos quatre écritures précédentes et de les illustrer à travers chacun de ces documents, en vous expliquant clairement leur fonction.

Le bilan comptable annuel

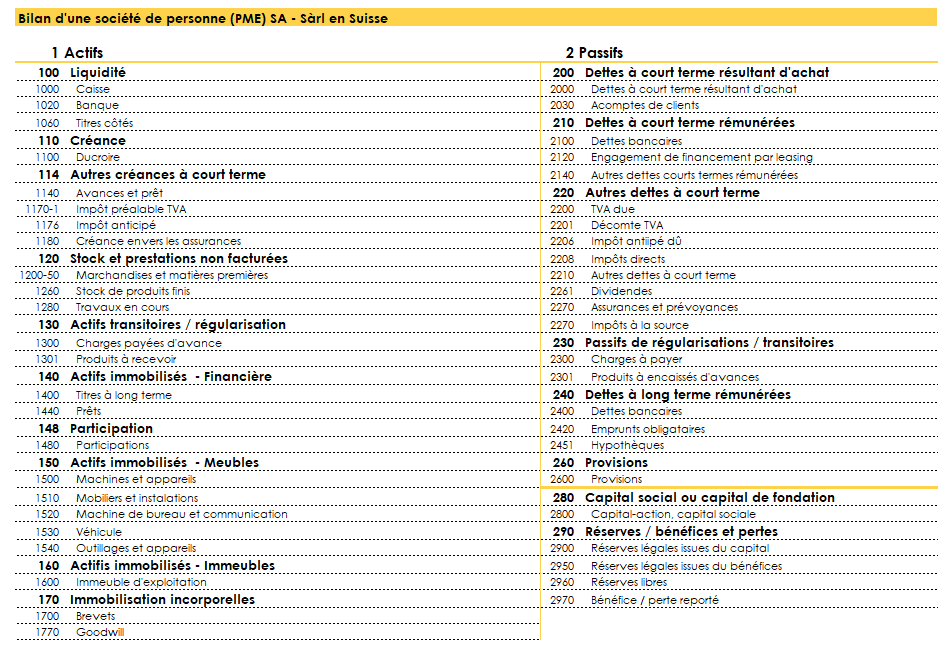

Le bilan comptable est un document crucial qui reflète le patrimoine exact de votre entreprise à la clôture d’un exercice comptable, généralement fixé au 31 décembre de chaque année sauf situations exceptionnelles comme une liquidation, une transformation ou encore une distribution exceptionnelle de dividendes.

- À gauche (« côté actif »), on retrouve l’ensemble des possessions de votre entreprise, classées par ordre décroissant de liquidité, des liquidités immédiates (cash, comptes bancaires) jusqu’aux actifs moins facilement mobilisables, comme des immeubles ou équipements. L’objectif est d’avoir une vision claire de tout ce que possède l’entreprise à la date de clôture.

- À droite, le bilan se divise en deux parties distinctes :

- En haut à droite (« les passifs exigibles ») : vous indiquerez l’ensemble des dettes et obligations financières de l’entreprise, classées des plus rapidement exigibles (par exemple les factures fournisseurs) aux dettes à plus long terme (comme les hypothèques).

- En bas à droite (les fonds propres) : vous inscrirez la valeur nette de l’entreprise, autrement dit ses actifs après déduction des dettes. C’est précisément ici que vous observerez ce qui appartient réellement à votre société après avoir tenu compte des obligations financières. Ces fonds propres incluent notamment :

- Le capital-actions : selon le type d’entreprise, ce capital est au minimum de CHF 20’000 pour les Sàrl et de CHF 100’000 pour les SA.

- Les réserves issues d’apports en capital : ces réserves apparaissent lorsqu’une entreprise émet des actions à un prix supérieur à leur valeur nominale, créant ainsi une prime (ou agio) qui est placée dans ces réserves spécifiques.

- Les réserves légales issues du bénéfice : pour garantir que les entreprises disposent d’une assise financière suffisante d’une année à l’autre, une partie des bénéfices doit être obligatoirement affectée à ces réserves légales, jusqu’à un seuil fixé par la loi.

- Les réserves libres issues du bénéfice : enfin, lorsque les bénéfices n’ont pas entièrement été affectés aux réserves obligatoires ou distribués en dividendes, le reliquat est placé dans ces réserves libres, représentant en quelque sorte l’accumulation des bénéfices passés non distribués.

- Les pertes reportées : cette rubrique concerne les entreprises qui ont subi des déficits comptables dans des années précédentes et n’ont pas pu déduire l’intégralité de leurs charges fiscales. Le montant restant à déduire figure ici et peut réduire le bénéfice imposable des sept exercices fiscaux suivants.

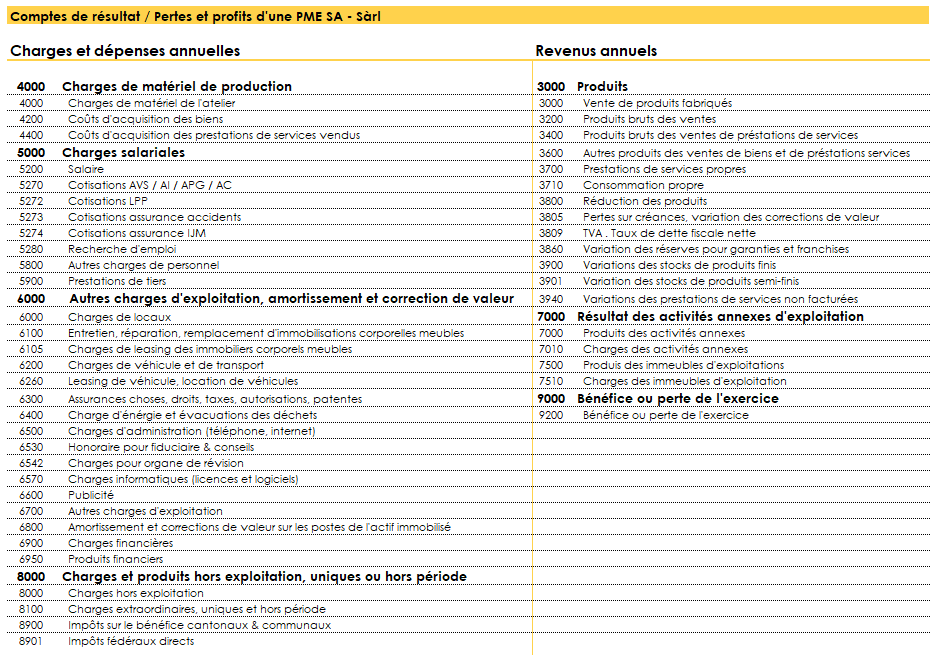

Le compte de résultat d’une PME

Le compte de résultat, ou compte de pertes et profits, est un tableau qui permet d’agréger toutes les écritures comptables d’une année selon les différents postes de revenus et de dépenses. Par exemple, toutes les factures émises à vos clients durant l’année seront regroupées sous le compte 3400 (« chiffre d’affaires »), tandis que toutes les factures payées pour la location de vos locaux apparaîtront sous le compte 6000 (« charges de locaux »).

Son objectif principal ? Offrir une vision globale des finances de votre entreprise sur l’ensemble de l’exercice, en permettant de déterminer clairement, par addition et soustraction des différents postes, le résultat annuel réalisé autrement dit, votre bénéfice ou votre perte.

Ci-dessous, voici un exemple simplifié de compte de résultat type pour une PME suisse :

Naturellement, toutes les PME n’ont pas besoin d’un compte de résultat détaillé à outrance : chaque entreprise peut adapter son plan comptable selon son secteur d’activité, en supprimant simplement les comptes inutiles pour conserver une vue claire et pertinente. À l’inverse, il est également possible d’en ajouter afin de suivre plus finement certains éléments, comme les ventes d’un produit ou d’un service spécifique.

Les annexes aux comptes annuels d’une PME

Si vous avez bien suivi jusqu’ici, vous savez désormais que le bilan révèle les actifs et les dettes, tandis que le compte de résultat présente le bénéfice (ou la perte) annuel. Toutefois, certaines écritures peuvent susciter des interrogations de la part des lecteurs externes :

- « Pourquoi avez-vous davantage amorti cette machine cette année ? »

- « Quel taux de change a été appliqué pour convertir ces montants en francs suisses ? »

- « Que comprend exactement votre inventaire inscrit à l’actif du bilan ? »

Les annexes aux comptes annuels servent précisément à apporter ces éclaircissements. Elles facilitent ainsi la compréhension complète de vos états financiers par toutes les parties concernées.

Petite précision, si vous êtes une toute petite entreprise et qu’aucune écriture ne nécessite de commentaire ni d’explication légale les annexes ne seront pas obligatoires.

Le grand livre comptable

Enfin, le grand livre est l’endroit central où tout se passe véritablement en comptabilité. Il s’agit d’un journal chronologique qui répertorie chaque opération comptable réalisée par votre entreprise, en précisant systématiquement la date, les comptes concernés, ainsi que les montants débités et crédités.

Bien que ce document ne soit pas transmis automatiquement aux autorités fiscales, il demeure fondamental : c’est lui qui permet de justifier les montants affichés au bilan et dans le compte de résultat. Lors d’un éventuel contrôle fiscal, il peut vous être demandé afin que les autorités puissent mieux comprendre la façon dont vous êtes arrivé à vos résultats comptables.

Que sont les frais déductibles de votre entreprise ?

C’est probablement la toute première question que chaque entrepreneur se pose dès son premier rendez-vous avec une fiduciaire. Généralement, elle prend différentes formes, mais ressemble souvent à ceci :

- « Puis-je déduire le loyer de mon appartement vu que je n’ai pas encore de local professionnel ? »

- « Ma voiture privée peut-elle être déduite des charges de l’entreprise ? »

- « Est-il possible de déduire mes repas au restaurant ? »

- « Qu’est-ce que je risque en cas de déduction non justifiée ? »

En Suisse, il est important de bien faire la distinction suivante : en théorie, vous pourriez inscrire toutes vos dépenses dans vos comptes sans que cela ne dérange qui que ce soit. Cependant, une question essentielle demeure : toutes ces dépenses seront-elles reconnues comme fiscalement déductibles ? La réponse n’est pas automatique. Pour le savoir, il faudra se tourner vers les lois fiscales, notamment la Loi fédérale sur l’impôt fédéral direct (LIFD), ainsi que les différentes législations cantonales.

Certains frais déductibles sont clairement définis par la loi fédérale (article 59 LIFD), comme par exemple :

- Les impôts fédéraux, cantonaux et communaux : Eh oui, contrairement aux indépendants, les impôts payés par les entreprises sont considérés comme des charges fiscalement déductibles.

- Les cotisations de prévoyance (AVS, LPP) versées pour les employés.

- Les frais de formation professionnelle pour les employés.

Hormis ces charges bien définies, la loi reste assez floue, se contentant d’une phrase clé que l’on retrouve souvent : « Sont déductibles toutes les charges justifiées par l’usage commercial ». En clair, que faut-il comprendre ? Selon nous, cette phrase signifie tout simplement ceci :

« Si vous pouvez établir clairement un lien direct entre une dépense et votre activité professionnelle, alors tout ou partie de cette dépense devrait être fiscalement déductible. »

Autrement dit, dès lors que vous êtes capable de prouver que vous avez engagé une dépense dans l’un des objectifs suivants :

- Gagner de nouveaux clients ;

- Accroître la visibilité de votre entreprise ;

- Augmenter votre efficacité ou votre productivité ;

- Réduire durablement vos coûts ;

- Faciliter ou améliorer votre gestion administrative ;

Alors il est légitime d’en demander la déduction fiscale.

Petite précision : Le but de cet article étant la comptabilité, la section dédiée aux optimisations fiscales est traitée dans l’article touchant à la fiscalité des PME.

Reprenons maintenant nos questions initiales pour illustrer ce raisonnement concret :

Est-ce que je peux déduire le loyer de mon propre logement ?

En suivant la logique décrite précédemment, si vous pouvez démontrer qu’une partie de votre domicile est spécifiquement aménagée pour l’usage exclusif de votre activité professionnelle, alors oui, votre loyer peut être déductible. Le raisonnement fiscal est simple : sans votre activité professionnelle, vous auriez probablement choisi un logement plus petit. Ainsi, vous ne pourrez pas déduire la totalité du loyer, mais une proportion correspondant à la surface dédiée à votre activité pourra être prise en compte. Par ailleurs, toutes les charges associées (électricité, chauffage, internet, etc.) seront également déductibles proportionnellement à cette surface.

Est-ce que votre voiture privée est déductible ?

La déduction liée à votre voiture privée doit être séparée en deux catégories distinctes :

- **Les trajets domicile-travail :**Si vous êtes salarié de votre propre société, les règles applicables sont exactement les mêmes que pour n’importe quel employé. Concrètement, les trajets effectués chaque matin et soir pour rejoindre votre lieu de travail ne sont pas des dépenses à inscrire dans la comptabilité de votre entreprise. Ces frais sont à déclarer directement dans votre déclaration d’impôt personnelle sous la rubrique des « frais de transport ».

- **Les déplacements professionnels durant les heures de travail :**Si, durant la journée, vous utilisez votre voiture privée pour effectuer des trajets à caractère strictement professionnel, votre entreprise (vous-même en tant qu’employeur) doit rembourser les frais occasionnés, comme elle le ferait pour n’importe quel employé. Afin d’éviter la complexité du calcul des frais réels, l’administration fiscale accepte généralement un remboursement forfaitaire de CHF 0.70 par kilomètre parcouru à titre professionnel.

Exemple pratique d’enregistrement comptable des frais de transports

Imaginons qu’afin de signer un contrat avec ma cliente Roxane, j’ai parcouru 200 kilomètres avec ma voiture privée le 3 décembre.

- Première écriture : J’enregistre une charge de CHF 140 (soit 200 km × CHF 0.70), déductible du bénéfice imposable de l’entreprise. En contrepartie, je crée une dette de l’entreprise envers moi-même puisque j’ai avancé ces frais à titre privé.

- Deuxième écriture : Je procède ensuite au remboursement de cette avance : je vire CHF 140 du compte bancaire de l’entreprise directement vers mon compte personnel. Ce remboursement ne constitue pas un revenu imposable, mais simplement un remboursement de frais avancés personnellement.

Est-il plus intéressant d’investir dans un véhicule d’entreprise ?

Petite parenthèse sur les frais de véhicule : Nous avons évoqué plus haut l’exemple de l’entrepreneur utilisant sa voiture privée pour ses déplacements professionnels, sans investir dans une voiture d’entreprise. Mais combien de fois avons-nous entendu la remarque suivante : « Pourquoi ne mets-tu pas ta voiture au nom de ton entreprise ? Comme ça, tu pourrais tout déduire ! » En réalité, ce qu’il faut comprendre, c’est que fiscalement, cela ne change pas grand-chose. Si vous décidez d’acheter un véhicule au nom de l’entreprise, vous devrez effectivement comptabiliser l’ensemble des frais réels supportés durant l’année (carburant, entretien, taxes automobiles, etc.). Cependant, au moment de la clôture annuelle des comptes, si vous êtes honnête avec l’administration fiscale, vous devrez aussi déterminer quelle part de ces frais correspond à une utilisation privée du véhicule, c’est-à-dire non directement liée à votre activité professionnelle.

Par exemple : Si vos frais annuels liés au véhicule d’entreprise s’élèvent à CHF 10’000, mais que vous estimez avoir utilisé votre voiture à titre personnel pour environ 25 %, vous devrez alors retrancher CHF 2’500 de ces frais, considérés comme non professionnels. Fiscalement, c’est ce qu’on appelle la « part privée » d’une dépense.

Le résultat ? Que votre véhicule soit détenu à titre privé ou enregistré au nom de votre entreprise, le montant final des déductions fiscales ne devrait pas être très différent, puisque seules les charges directement liées à votre activité sont déductibles. En conclusion, acheter une voiture via votre entreprise n’est donc pas forcément synonyme de grandes économies fiscales, contrairement aux idées reçues.

Puis-je déduire mes frais de restaurant de mon entreprise ?

Lorsqu’on évoque les frais de restaurant (ou autres frais « liés aux sorties »), trois scénarios courants se présentent généralement :

- La pause déjeuner quotidienne : Aucun doute, c’est une dépense liée à votre activité professionnelle, donc fiscalement déductible. Néanmoins, attention : si chaque midi vous déjeunez dans des restaurants étoilés pour CHF 200, le fisc pourrait juger cette dépense excessive. Il est donc conseillé de rester dans des montants raisonnables et proportionnés à votre activité.

- Le repas d’affaires avec un client ou un prospect : Sans aucun doute, il s’agit d’une dépense totalement déductible. Le fisc comprend parfaitement l’utilité commerciale d’inviter un client potentiel à déjeuner pour développer vos affaires ou entretenir une bonne relation commerciale.

- La sortie d’équipe pour célébrer un événement ou renforcer la cohésion : C’est une dépense également justifiable dans la mesure où elle contribue directement à la motivation et à l’esprit d’équipe. Attention toutefois à rester raisonnable en termes de fréquence et de montant.

- La sortie entre amis au Montreux Jazz : Là, la réponse est claire et nette : absolument non ! Une telle dépense ne relève pas d’un usage professionnel et n’a donc rien à faire dans votre comptabilité. Certes, certains tenteront malgré tout de l’inclure (« pas vu, pas pris »), mais cela ne la rendra jamais justifiée fiscalement.

Que se passe-t-il si j’inscris une charge non déductible ? Comme nous venons de le voir avec les frais de restaurant, deux scénarios courants se présentent :

- Le médecin valaisan qui décide de séjourner au Beau-Rivage à Lausanne (CHF 600/nuit) pour travailler sur place : Une telle dépense pourrait sembler justifiée sur le fond, mais risque d’être jugée excessive par l’administration fiscale. Dans ce cas, l’administration recalculera la déduction en la ramenant à un montant jugé raisonnable (par exemple CHF 150 par nuit), refusant ainsi l’excédent.

- L’entrepreneur travaillant depuis son domicile qui règle ses courses personnelles avec le compte professionnel : Cette dépense est tout simplement non déductible. Si l’administration fiscale remarque cette anomalie, elle rejettera entièrement la déduction. Si toutefois elle passe inaperçue, elle peut finir noyée dans les autres charges sans être repérée, mais cela reste risqué.

Avec l’administration fiscale, tout dépend généralement de l’intention derrière la déduction :

- Vous avez réellement engagé une dépense que vous pensiez sincèrement déductible (comme le médecin dans son hôtel) : Le pire scénario se limite généralement à un refus ou une diminution de la déduction sans autre conséquence grave.

- Vous avez délibérément tenté de réduire artificiellement votre bénéfice en ajoutant des charges fictives ou non professionnelles : Dans ce cas, on entre clairement dans la fraude fiscale. Les conséquences peuvent alors être beaucoup plus sérieuses, allant d’une sanction financière jusqu’à des poursuites pénales selon la gravité et l’ampleur de la fraude.

En résumé, tout dépendra de la matérialité, de l’intention et du contexte dans lequel la déduction est faite. Soyez prudents et réalistes, et en cas de doute, n’hésitez jamais à demander conseil à votre fiduciaire !

Puis-je tenir ma comptabilité seul ou dois-je faire appel à une fiduciaire ?

Après avoir lu tous ces articles, vous connaissez désormais notre philosophie chez FBKConseils : on n’est jamais mieux servi que par soi-même ! Mais attention, cette phrase est valable uniquement si vous savez précisément de quoi vous parlez. Nous sommes intimement convaincus que tout entrepreneur, même sans passion particulière pour les chiffres, devrait comprendre comment fonctionne la comptabilité et les implications fiscales liées à son activité. La maîtrise financière d’une entreprise joue en effet un rôle déterminant dans sa réussite.

Tant que votre activité reste relativement simple à gérer, une excellente solution consiste à suivre une formation de quelques heures, chez FBKConseils ou auprès d’un autre professionnel, afin d’acquérir les bases essentielles. À ce stade, il peut être judicieux de tenir votre comptabilité par vous-même, tout en faisant vérifier régulièrement vos comptes par un spécialiste, jusqu’à ce que vous soyez totalement autonome.

Cependant, lorsque votre entreprise commence à se développer et que votre temps « libre » tend à diminuer, il est peut-être judicieux d’envisager une aide extérieure. À ce moment précis où embaucher un comptable en interne peut paraître trop lourd, déléguer cette tâche à une fiduciaire devient une solution particulièrement adaptée, facilitant une transition progressive vers une gestion financière plus structurée.

En conclusion, si vous êtes à l’aise avec les chiffres, tenir votre comptabilité vous-même vous fera non seulement économiser de l’argent, mais vous permettra aussi d’acquérir de précieuses compétences dans la gestion financière de votre PME. Cependant, comme dans tous les domaines, certaines personnes ne sont simplement pas faites pour cette tâche. Dans ce cas, plutôt que de gaspiller votre temps, votre argent et votre énergie, faire appel à un professionnel reste souvent la meilleure option.

Quel logiciel comptable utiliser pour une PME en Suisse ?

Si vous souhaitez tenir une comptabilité rigoureuse et conforme à la méthode ordinaire (comptabilité à partie double), vous pourriez théoriquement utiliser Excel. Mais soyons honnêtes : Excel n’est absolument pas conçu pour cela, et tenter de créer un mini logiciel comptable par vous-même risque fort de vous faire perdre votre temps… et quelques cheveux.

Nous recommandons donc vivement de choisir directement un logiciel comptable professionnel, adapté à vos besoins réels et à votre niveau de connaissances. Voici les critères essentiels pour faire votre choix :

- Le prix : Bien que rarement rédhibitoires, les différences tarifaires peuvent facilement atteindre CHF 1’000 par utilisateur et par an entre différents logiciels. Choisissez une solution adaptée à votre budget réel et aux fonctionnalités nécessaires.

- L’utilité réelle du logiciel : Si votre besoin se limite simplement à saisir des écritures comptables, inutile d’opter pour un logiciel complexe proposant facturation automatique, gestion des stocks, ou gestion de paie intégrée. Prenez uniquement les fonctions qui vous sont réellement utiles.

- La facilité de prise en main : Généralement, plus un logiciel propose de fonctionnalités avancées, plus il est complexe à utiliser pour les novices. Si vous n’avez aucune expérience comptable préalable, privilégiez une solution simple, intuitive, et accessible dès le premier jour.

- Le support technique et l’assistance : À notre avis, il s’agit du critère le plus important (encore plus que le prix). Rien n’est plus frustrant que de perdre des heures sur un petit détail technique. Choisissez donc un logiciel qui offre un service après-vente réactif et disponible, surtout à vos débuts. Cela fera toute la différence.

Parmi les solutions les plus utilisées en Suisse romande, on peut citer Banana, Crésus, Winbiz ou encore Bexio chacune ayant ses avantages selon le secteur et la taille de votre entreprise. Nous sommes d’ailleurs partenaires Banana, un logiciel que nous recommandons souvent pour sa simplicité, sa souplesse et son excellent rapport qualité prix.

Le lien entre la comptabilité et la fiscalité pour les PME en Suisse

Nous arrivons au terme de cet article consacré à la comptabilité des PME en Suisse. Comme il s’agit d’un sujet à la fois riche et complexe, je vous propose ici un aperçu succinct des obligations fiscales liées à la comptabilité, avant d’approfondir cette question dans un prochain article dédié exclusivement aux impôts des entreprises.

Le principal objectif de la comptabilité est de fournir à l’administration fiscale les informations nécessaires au calcul des impôts, c’est-à-dire principalement :

- Le bénéfice imposable de votre entreprise, après prise en compte de toutes les charges, amortissements et déductions fiscales possibles ;

- Le bilan annuel, qui permet aux autorités de contrôler, valider ou ajuster si nécessaire les montants déclarés, avant de vous envoyer votre taxation finale.

En Suisse, deux types d’impôts peuvent concerner votre entreprise :

- L’impôt sur le bénéfice, calculé sur votre résultat annuel (chiffre d’affaires moins charges) ;

- L’impôt sur le capital, déterminé sur la base de vos fonds propres (actifs moins passifs).

Tout comme pour les particuliers, la Suisse impose les entreprises à trois niveaux distincts :

- La Confédération, qui prélève uniquement un impôt fédéral sur le bénéfice, à un taux uniforme sur tout le territoire ;

- Le canton où votre société est établie, qui prélève un impôt à la fois sur le bénéfice et sur le capital ;

- La commune où se situe votre siège social, qui prélève également des impôts sur le bénéfice et sur le capital, selon des taux propres à chaque commune.

En conclusion, même si les règles comptables et fiscales restent similaires d’un canton à l’autre, la localisation précise de votre entreprise en Suisse aura un impact direct sur votre taux d’imposition global.

Voilà, nous arrivons réellement à la fin ! Je vous invite à découvrir maintenant comment FBKConseils peut vous accompagner dans ces démarches, et je vous dis à bientôt pour un prochain article !

Comment FBKConseils peut vous accompagner dans la gestion de votre PME en Suisse ?

Rendez-vous d’introduction offert

Chez FBKConseils, nous vous proposons sans frais un premier échange d’environ 20 minutes. Ce rendez-vous initial a pour but de répondre à toutes vos questions concernant la comptabilité, la fiscalité ou encore les démarches administratives liées à votre entreprise. Si vous le souhaitez, nous en profiterons également pour vous présenter nos différents services destinés aux entrepreneurs, que ce soit pour votre entreprise ou à titre personnel.

Gestion de votre comptabilité

Selon la taille de votre PME et vos préférences, nous vous offrons plusieurs options personnalisées :

- Contrôle régulier : Vous tenez vous-même votre comptabilité, et nous intervenons périodiquement pour vérifier et valider vos écritures comptables.

- Gestion complète : Nous prenons entièrement en charge la gestion comptable mensuelle et annuelle de votre entreprise, vous libérant ainsi du temps précieux pour vous concentrer sur votre activité.

- Formation sur mesure : Nous pouvons vous former de façon personnalisée pour que vous deveniez rapidement autonome dans la gestion comptable quotidienne de votre PME.

Déclaration d’impôt et décomptes TVA

Comme pour la comptabilité, FBKConseils vous propose plusieurs solutions adaptées à vos besoins spécifiques et à votre disponibilité. Nous pouvons :

- Assurer intégralement la gestion de vos déclarations fiscales et décomptes TVA.

- Vous accompagner ponctuellement sur certains aspects précis, selon vos besoins et préférences.

Gestion des assurances sociales et démarches administratives

Créer une PME en Suisse ne s’arrête malheureusement pas aux seules obligations comptables et fiscales. Vous devrez également gérer les assurances sociales : affiliations, annonces en cours d’année, sélection des couvertures et plans adaptés à vous et à vos employés. FBKConseils vous guide dans ces démarches administratives complexes, répond à vos interrogations et vous accompagne afin que vous puissiez prendre les décisions les mieux adaptées à votre entreprise.