Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiAssurance ménage : Comprendre le risque de sur et sous assurance

Au programme :

Dans le domaine de l’assurance ménage il est possible d’être sous-assuré ou au contraire d’être sur-assuré.

Dans un cas ou dans l’autre, la personne assurée doit rectifier le tir pour éviter des problèmes qui peuvent (dans certains cas) être lourd de conséquences. Il serait quand même bien rageant d’avoir payé une assurance pendant des années pour que le jour où vous estimez que vous avez (enfin) besoin d’elle, elle décide de prendre en charge uniquement « une partie de vos dommages ».

Comme toujours prenons le temps de s’informer et d’éviter ce genre de catastrophe.

L’Assurance ménage et le risque d’être sur-assuré

Lorsque vous souhaitez conclure une assurance ménage, il est nécessaire de fournir à l’assurance en question la somme de tous les objets composant votre ménage : c’est ce qu’on appelle l’inventaire du ménage.

L’inventaire établit doit être suffisamment précis pour qu’on ne soit pas sur-assuré et payer des primes dans le vide. L’assurance rembourse, en cas de dommages, au maximum à la valeur à neuf des biens en question.

En d’autres termes, payer plus que nécessaire n’améliore en rien les prestations de vos assurances.

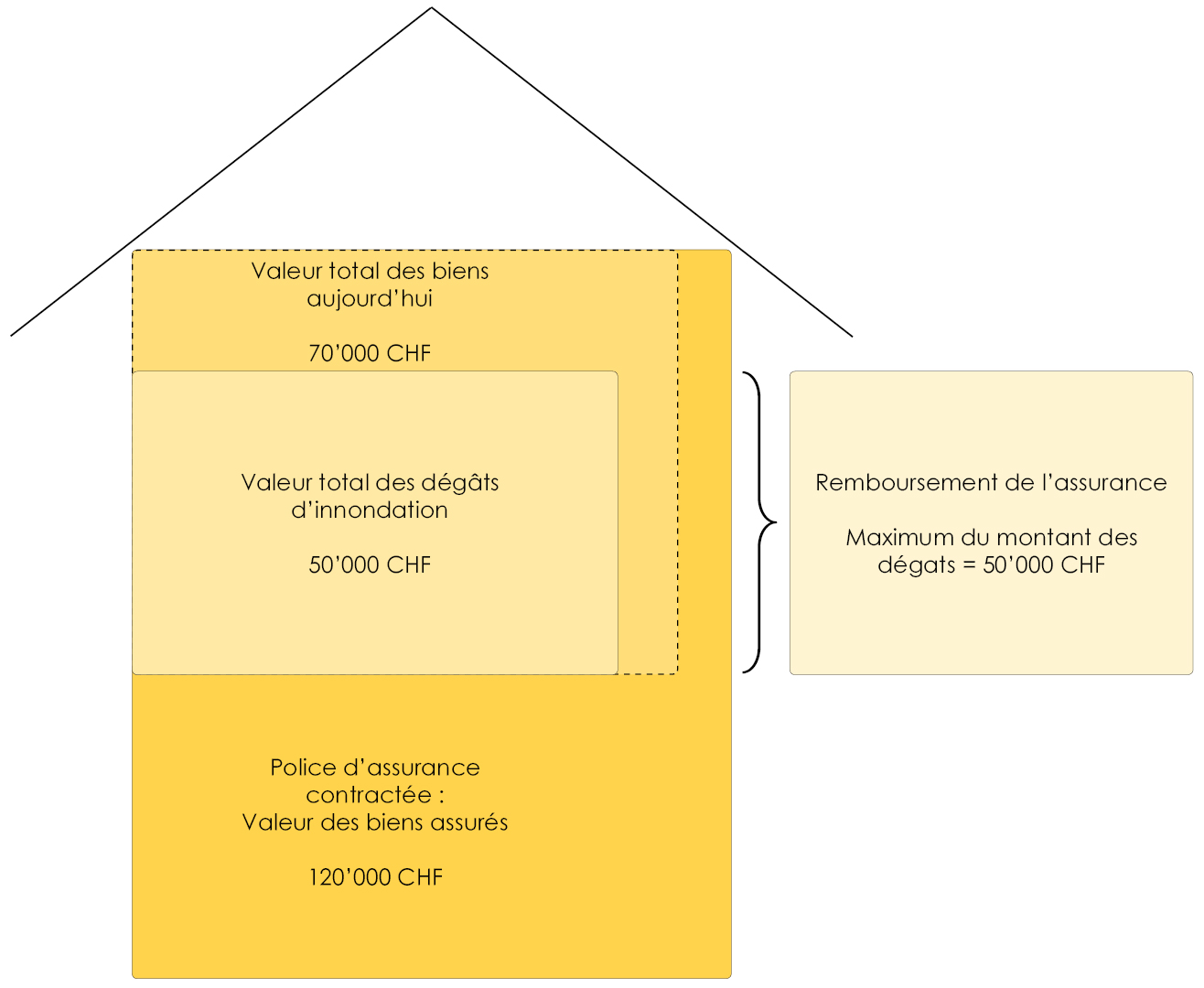

Prenons un exemple : Un soir où Zoé et moi étions à un festival, la baignoire mal fermée s’est mise à déborder pendant notre absence. En rentrant une grande partie de notre chambre et salon était inondée et beaucoup de nos biens ont été détériorés. Nous avons tout de suite contacté notre assurance qui a mandaté un expert. Il est arrivé sur place et a constaté que les dégâts se montaient à 50’000 CHF.

Valeur décrite dans la police d’assurance ménage : 120’000 CHF.

- Dégâts inondation : 50’000 CHF

- Notre inventaire réel : 70’000 CHF

Ils rembourseront au maximum les dégâts réels = 50’000 CHF même si nous avons payés des primes sur 120’000 CHF.

Pour conclure, la sur-assurance n’est pas dangereuse en soit. Elle représente tout simplement une perte.

Vous allez payer une prime élevée qui ne vous protègera pas mieux que si vous aviez payé le juste prix.

L’Assurance ménage et le risque d’être sous-assuré

Sans plus d’information je suis persuadé que vous commencez à comprendre ce que pourrait être une sous assurance. Le principe est presque exactement le même : en signant uneassurance ménage vous devez annoncer à votre assureur le montant à assurer en cas de dégât total.

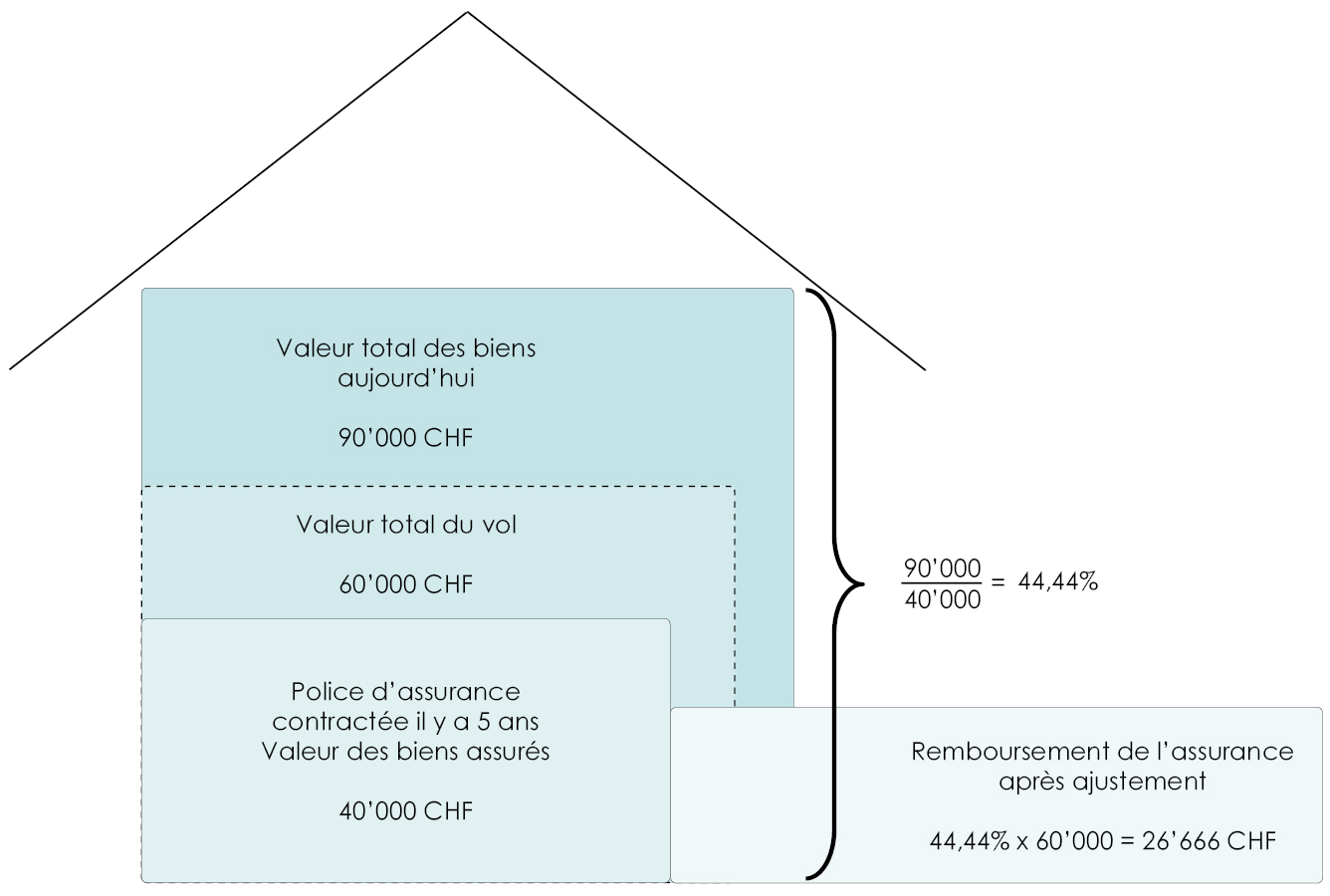

Prenons un exemple : Un soir où Zoé et moi étions à un festival, des cambrioleurs se sont infiltrés chez nous. Ils ont eu le temps de voler une bonne partie de nos biens. Il ne restait pas le moindre objet de valeur dans la maison. Nous avons contacté notre assurance pour signaler le vol. Voulant procéder au remboursement l’assurance envoie un expert pour constater les dégâts. Il estime que le vol nous a couté 60’000 CHF. Il nous demande ensuite notre police d’assurance.

- Valeur décrite dans la police d’assurance ménage : 40’000 CHF

- Vol : 60’000 CHF

- Inventaire du ménage réel : 90’000 CHF

Même si lors de notre emménagement il y a 5 ans la valeur de nos biens étaient d’environ 40’000 CHF aujourd’hui sans nous en rendre compte nous sommes passés à 90’000 CHF.

L’assurance va donc procéder au remboursement mais en ajustant au montant de la police

à 40’000 / 90’000 = 44,44 %.

Remboursement de l’assurance : 44,44% x 60’000 = 26’666,66 CHF

Conseils et astuces pour éviter la sur ou la sous assurance

Conseil n°1 : Ne sous-estimez pas la valeur de votre inventaire pour réduire vos primes.

Même si l’assurance ménage n’est pas obligatoire et que vous avez la liberté de choisir le montant à assurer, déclarer une valeur inférieure à celle réelle de vos biens pour économiser sur les primes peut s’avérer contre-productif. En cas de sinistre, vous pourriez vous retrouver avec un remboursement insuffisant, rendant inutiles les primes que vous avez payées. Il est crucial de déclarer la valeur exacte de vos biens pour une couverture adéquate.

Conseil n°2 : Adaptez votre couverture d’assurance au fil du temps.

La valeur de votre inventaire domestique peut évoluer considérablement : de votre premier appartement durant les études à une vie de famille établie avec des enfants. Il est important d’ajuster régulièrement votre assurance pour qu’elle reflète ces changements et reste efficace. Ne négligez pas cette étape essentielle pour garantir que votre assurance vous offre une protection adéquate tout au long de votre vie.

Conseil n°3 : Utilisez le simulateur de votre assureur pour définir la valeur de votre inventaire.

Calculer la valeur exacte de vos biens n’est pas toujours une tâche évidente. Heureusement, de nombreuses assurances proposent des simulateurs qui prennent en compte divers facteurs comme le nombre de pièces, la superficie du logement, le nombre de personnes dans le ménage et votre style de vie pour déterminer ce montant. Utilisez ce simulateur pour vous assurer que votre assurance couvre correctement tous vos biens, vous offrant ainsi tranquillité d’esprit et protection adéquate.