Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiCombien coûte réellement un salarié en Suisse ?

Introduction

Quand j’ai lancé FBKConseils, mon obsession, c’était de créer un blog utile et une chaîne YouTube claire et pédagogique. Embaucher, à ce moment-là, me paraissait bien loin de mes préoccupations. Mais quelques semaines, quelques mois, ou quelques années plus tard, une question finit toujours par s’imposer à ceux qui souhaite développer leur activité : faut-il embaucher ? Et surtout, à quel prix ?

C’est exactement à cette question que je veux répondre ici : Combien coûte réellement un salarié en Suisse ?

Beaucoup d’entrepreneurs savent à peu près quel salaire brut ils aimeraient proposer à un collaborateur. Mais savent-ils vraiment : ce que ce salaire représente en net pour le salarié ? Et surtout, ce qu’il coûte réellement à l’entreprise, une fois les charges ajoutées ? Comprendre le coût global d’un salarié est indispensable pour :

- Imaginer un business plan réaliste,

- fixer des salaires viables,

- Et évaluer le chiffre d’affaires minimum à atteindre avant d’envisager une embauche.

C’est donc le thème de cet article et – je l’espère retiendra votre attention pour les 15 à 20 prochaines minutes. De mon côté ? C’est mon programme pour les 8 prochaines heures (oui écrire un article c’est très long).

Au programme

Différence entre le salaire brut et le salaire net

La fiche de salaire d’un employé en Suisse

Nous avons déjà publié un article, plutôt destiné aux salariés, expliquant comment passer d’un salaire brut à un salaire net en Suisse. Mais ici, pour bien comprendre le coût d’un salarié pour l’employeur, il est essentiel de reprendre les bases en quelques lignes.

Chaque mois, de manière plus traditionnelle que légale, les employeurs suisses remettent une fiche de salaire à leurs employés.

Cette fiche indique toutes les déductions opérées sur le salaire brut, ce qui permet à chacun de comprendre comment son salaire initial a été « grignoté » avant d’arriver sur son compte bancaire.

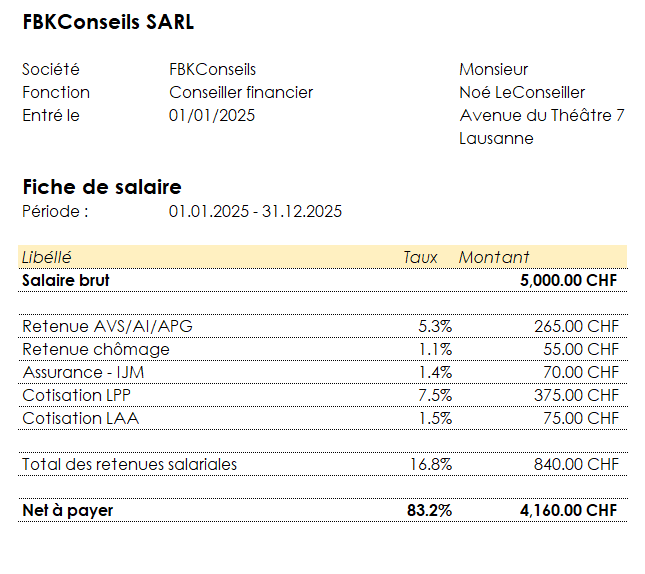

De manière très simplifiée, voici un exemple type :

Dans cet exemple :

- Salaire brut promis : CHF 5’000.–

- Salaire net versé : CHF 4’160.–

- Montant des déductions sociales : CHF 840.–

Ce qu’il faut retenir, c’est que sur CHF 5’000 promis et signé, l’employeur ne versera sur le compte du salarié que CHF 4’160 (soit 83,2%). Les CHF 840 ponctionnés seront versés directement à différentes assurances sociales et administrations publiques.

Avant de poursuivre, je vous propose un rapide focus sur ces principales cotisations. Si vous êtes déjà familier avec ces notions, n’hésitez pas à passer directement au chapitre suivant.

AVS / AI / APG : la base du système de retraite en Suisse

Le premier pilier du système de prévoyance suisse repose sur l’AVS, l’AI et l’APG. Il s’agit d’assurances sociales qui garantissent une protection minimale contre :

- la vieillesse (AVS),

- l’invalidité (AI),

- et une certaine forme de perte de gain – matérnité – service militaire (APG).

Chaque mois, une partie du salaire brut est prélevée pour alimenter ces systèmes solidaires.

L’AVS (Assurance Vieillesse et Survivants)

Le Taux de cotisation est de 4,35 % et est prélevé sur le salaire brut du salarié. L’AVS sert à financer les rentes des retraités actuels, selon un système de répartition. Chaque actif cotise pour garantir les revenus des retraités, sans capitalisation individuelle.

L’AI (Assurance Invalidité)

- L’AI fonctionne sur un modèle similaire à celui de l’AVS.

- Elle est financée par un prélèvement complémentaire sur le salaire brut (inclus dans les 5,3 % globaux mentionnés plus haut).

L’AI vise à assurer une rente et une aide financière aux personnes reconnues comme invalides. Elle peut couvre également des mesures de réinsertion professionnelle pour favoriser le retour à l’emploi.

L’assurance chômage (AC)

Le nom parle de lui-même : l’assurance chômage vise à protéger les salariés en cas de perte d’emploi.

En Suisse, la cotisation est de 1,1 % du salaire brut jusqu’à CHF 148’200 par année en 2025.

Au-delà de ce seuil, aucune cotisation supplémentaire n’est due — en temps normal (et en 2025). Attention : cette règle peut varier. En période financièrement plus compliqué, une cotisation de solidarité peut être prélevée sur les revenus supérieurs à CHF 148’200, même si les indemnités de chômage, elles, restent plafonnées sur ce montant maximum.

Cotisations aux indemnités journalières maladie (IJM)

Les indemnités journalières maladie (IJM) sont un sujet un peu plus technique. En résumé :

- Elles sont facultatives pour l’employeur.

- Elles permettent de couvrir le salaire d’un employé qui tombe malade et ne peut plus travailler.

Concrètement, si vous n’avez pas souscrit cette assurance, c’est vous, en tant qu’employeur, qui devrez verser l’intégralité du salaire de votre employé pendant toute la durée légale du maintien du salaire et cette durée dépend de l’ancienneté du salarié chez vous : plus il est ancien, plus son droit au maintien du salaire est étendu.

La base légale pour cette obligation se trouve dans le Code des obligations suisse, article 324a.

En résumé :

- Sans IJM : vous supportez le risque financier en cas de maladie prolongée.

- Avec IJM : vous transférez ce risque à une assurance, moyennant une prime.

Cotisations LPP (prévoyance professionnelle – 2ᵉ pilier)

Parler du 2ᵉ pilier en un seul paragraphe est presque impossible tant le sujet est vaste. Il a déjà fait l’objet de plus de 10 articles sur notre site, et pourrait en justifier 50 autres ! Mais pour résumer :

- dès que votre salarié dépasse un revenu annuel de CHF 22’600 (seuil en 2025), vous êtes obligé de l’affilier à une caisse de pension et de cotiser au 2ᵉ pilier.

- Et Le montant des cotisations dépend de l’âge du salarié et surtout de la politique que vous choisissez en tant qu’employeur. C’est là que les écarts deviennent énormes : chaque entreprise peut opter pour des plans plus ou moins généreux, avec des cotisations qui varient du simple au triple pour un même salaire brut.

À retenir : le 2ᵉ pilier peut être un levier puissant pour recruter et fidéliser les talents si vous proposez des prestations attractives. À l’inverse, il peut rester un simple poste obligatoire si vous vous contentez du strict minimum légal.

Les cotisations LAA (Assurance accidents)

Autre obligation légale incontournable : protéger vos salariés contre les accidents de la vie. Deux règles à retenir :

- En Suisse, vous devez assurer tous vos employés contre les accidents professionnels (AP) dès leur premier jour de travail.

- En plus, dès que l’employé travaille plus de 8 heures par semaine, vous devez également le couvrir contre les accidents non professionnels (ANP).

À mon avis, comprendre tout ce que nous avons vu jusque-là constitue déjà une excellente base. Malheureusement, la fiche de salaire que nous avons présentée cache encore deux problèmes importants qu’il faut bien avoir en tête.

Premièrement, les cotisations paritaires : dans notre exemple, les CHF 840 ont été prélevés sur les CHF 5’000 promis au salarié. Mais ce n’est qu’une partie du coût réel. En effet, au moins l’autre moitié (et parfois plus) devra être payée directement par l’employeur, sans apparaître sur le salaire brut. C’est un poste de dépense souvent sous-estimé au moment de calculer le coût total d’un salarié.

Deuxièmement, il existe des cotisations non paritaires, c’est-à-dire des charges exclusivement supportées par l’employeur. Elles n’apparaissent pas sur la fiche de salaire du salarié, mais elles viennent pourtant s’ajouter au coût total. Elles varient d’un canton à l’autre et concernent notamment les cotisations à l’assurance maternité, la contribution à la formation professionnelle, et surtout une charge quasi généralisée : les allocations familiales.

Quelles sont les cotisations à la charge unique des employeurs ?

Pour simplifier, la grande majorité des charges sociales sont en principe réparties à 50 % entre employeur et employé. Peu d’entre elles sont légalement supportées uniquement par l’employeur. Toutefois, les allocations familiales font exception : elles sont entièrement à la charge des employeurs (sauf, comme souvent, dans le canton du Valais, où des règles particulières s’appliquent). Les taux de cotisation pour les allocations familiales varient selon les cantons et les caisses de compensation, généralement entre 1,4 % et 3,3 % de la masse salariale.

Comment calculer le coût total d’un salarié en partant du salaire brut ?

Maintenant que cette belle et importante introduction est faite, et que nous avons compris comment fonctionnent les charges salariales en Suisse, il nous manque encore l’essentiel : savoir combien un employé va réellement coûter chaque mois. Mais rassurez-vous, on y arrive. Et comme vous avez été patients, je vais vous donner un outil ultra simple pour le calculer en moins de 20 secondes. Il est pas généreux, Noé ?

Étape 1 : Connaître les taux de cotisations par cœur (exemple 2025)

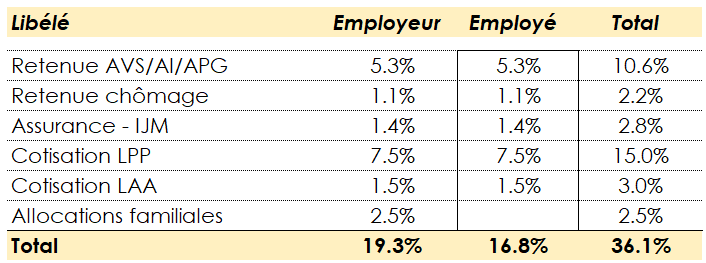

Voici les taux pour notre exemple. Gardez en tête que ces taux (pas tous) vont fortement varier d’une société à l’autre :

- AVS : 10,6 % au total ➔ Employé 5,3 % / Employeur 5,3 %

- Assurance chômage : Employé 1,1 % / Employeur 1,1 % jusqu’à CHF 148’200

- IJM (indemnités journalières maladie) : Employé 1,4 % / Employeur 1,4 %

- Prévoyance professionnelle (LPP) : Employé 7,5 % / Employeur 7,5 %

- Assurance accident : Employé 1,5 % / Employeur 1,5 %

- Allocations familiales : Employé 0 % / Employeur 2,25 %

Étape 2 : Déterminer les cotisations totales employeur

Après avoir demandé les taux exacts à toutes vos assurances et institutions sociales, vous pouvez dresser un tableau synthétique. Il vous donnera la somme totale des charges employeur exprimée en pourcentage du salaire brut.

Étape 3 : Ajouter les cotisations employeurs au salaire brut

Pas besoin d’être un as des maths, je vous rassure. La formule est très simple :

Dans notre exemple : CHF 5’000 × (1 + 0,193) = CHF 5’965

Conclusion : Si vous décidez de payer un salarié CHF 5’000 brut par mois, une partie des charges sera déduite de son salaire, mais l’autre partie viendra directement s’ajouter à vos dépenses. Au final, votre salarié vous coûtera environ CHF 5’965par mois.

Comment calculer le coût total d’un salarié en partant du salaire net ?

Parfois, certains salariés souhaitent connaître uniquement ce qu’ils toucheront sur leur compte bancaire à la fin du mois. Dans ce cas, parler en salaire brut ne les intéresse pas vraiment. Ce qu’ils veulent, et ce qu’ils vont peut-être négocier, c’est un montant net.

Alors que faire si votre futur salarié vous dit : « Moi, je veux toucher CHF 4’000 net par mois, c’est tout ce que je sais » ? Ce sera à vous de déterminer combien cela va réellement vous coûter, en tenant compte à la fois des charges salariales du collaborateur et de vos propres charges d’employeur.

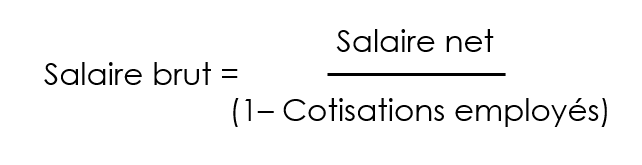

Etape 1 : Passer du salaire net au salaire brut

La première étape, lorsque le salarié fixe un salaire net, est de remonter au salaire brut, qui est la base de toute négociation salariale en Suisse. La méthode est simple : il suffit de diviser le salaire net par (1 – taux de cotisations sociales employé).

Dans notre exemple : CHF 4’000 ÷ (1 – 0,168) = CHF 4’807,70. Cela signifie que pour verser CHF 4’000 net à votre salarié, son salaire brut contractuel devra être de CHF 4’807,70.

Etape 2 : Passer du salaire net au coût total pour l’employeur

Ensuite, il suffit de reprendre ce salaire brut et de lui appliquer le taux de charges sociales employeur, exactement comme nous l’avions fait dans l’exemple précédent.

Ici : CHF 4’807,70 × (1 + 0,193) = CHF 5’735,57.

Conclusion : Un salarié qui viendrait vous voir en disant « Je veux CHF 4’000 net par mois » vous coûtera en réalité CHF 5’735, soit CHF 1’735 de plus que ce que vous allez lui verser sur son compte. Avouez que ce n’est pas négligeable… et que pouvoir anticiper ce genre de charge mensuelle est indispensable pour éviter de mauvaises surprises !

Les charges salariales et sociales sont déductibles fiscalement

À ce stade, vous avez maintenant une idée bien plus précise de ce que va réellement vous coûter un employé. Mais comme chez nous on aime aller au bout des choses – et qu’avant de parler comptabilité et retraite, notre petit dada, ce sont les impôts – je tenais à vous rappeler un point très important : toutes les dépenses engagées pour un employé sont fiscalement déductibles.

Cela concerne :

- Le salaire net versé,

- Les cotisations sociales employeur,

- Les salaires en nature (voiture de fonction, logement, etc.),

- Et d’éventuels autres avantages liés au travail.

Selon la Loi fédérale sur l’impôt fédéral direct (LIFD), article 59, toutes ces charges sont pleinement déductibles du bénéfice imposable de votre entreprise. En conséquence, elles réduisent votre base imposable et donc, votre charge fiscale.

Pour reprendre notre exemple : si votre salarié vous coûte CHF 5’735 par mois, et que votre entreprise est soumise à un taux d’imposition moyen de 15 %, vous réaliserez une économie fiscale d’environ CHF 860,25 par mois.

En intégrant cette dernière composante dans votre calcul, vous obtenez une vision encore plus précise du coût net réel d’un employé, impôt compris.

Engager un indépendant en lieu et place d’un salarié ?

Je voulais terminer cet article sur une alternative qui peut parfois se poser : faut-il embaucher un salarié ou recourir à un prestataire indépendant ? Est-ce que cela revient au même coût ? La réponse n’est pas si évidente. D’abord, d’un point de vue légal, n’est pas indépendant qui veut, surtout s’il travaille à temps plein pour votre entreprise. Vous ne pouvez pas simplement organiser des entretiens d’embauche et, pour éviter de payer les charges sociales, proposer au candidat de devenir indépendant. Si l’AVS découvre ce petit arrangement, ça risque de ne vraiment pas passer. En principe, un emploi à temps plein et de durée indéterminée doit être traité comme du salariat.

Mis à part cet aspect juridique crucial, payer un indépendant peut effectivement sembler plus simple :

- Pas de démarches administratives à faire auprès des assurances sociales,

- Pas de cotisations sociales à payer,

- Pas d’impact en cas de maladie ou d’absence (sauf exception contractuelle).

Mais finalement, qu’il soit indépendant ou salarié : l’ensemble des frais payés pour ses prestations reste entièrement déductible, au même titre qu’un salaire.

Cela dit, les indépendants ne sont pas naïfs : eux aussi font leurs calculs. Pour survivre économiquement, ils doivent répercuter sur leurs prix tout ce qu’un employeur traditionnel aurait dû payer : assurances sociales, prévoyance, risque maladie, etc.

En d’autres termes, un indépendant compétent ajustera ses tarifs de manière à couvrir ces risques, et le coût final pour votre entreprise ne sera pas toujours beaucoup plus bas que celui d’un salarié… parfois même supérieur.

Comment FBKConseils peut vous accompagner ?

Un rendez-vous d’introduction

Chez FBKConseils, nous tenons à proposer à tous nos clients – qu’ils soient indépendants, dirigeants de PME ou futurs entrepreneurs – un rendez-vous d’introduction sans frais d’environ vingt minutes. L’objectif principal est simple : répondre à toutes vos questions, vous présenter notre équipe et, si besoin, vous expliquer en toute transparence notre manière de travailler.

Effectuer des simulations fiscales et financières

Si vous envisagez d’engager du personnel ou même de créer votre entreprise, nous sommes là pour vous accompagner. Notre équipe vous aide aussi bien pour les démarches administratives que pour la création de votre entreprise en tant que telle. Nous réalisons également des simulations fiscales et financières afin de vous permettre de planifier sereinement vos charges et vos investissements.

Tenue de votre comptabilité, fiches de salaire et autres décomptes

En tant que fiduciaire, FBKConseils peut prendre en charge la tenue complète de votre comptabilité, l’établissement des fiches de salaire, les décomptes sociaux ainsi que la remise des documents nécessaires à vos employés et aux différentes administrations.