Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiEntrepreneurs en Suisse : Quelle est la différence entre salaire et dividende ?

Introduction

Devenir son propre patron est déjà un défi en soi. Mais une fois ce premier cap franchi, alors que les années difficiles semblent derrière vous et que les années florissantes approchent, d’autres questions méritent d’émerger. Parmi elles : ne serait-il pas plus intéressant de me verser des revenus sous forme de dividendes plutôt que de passer par un salaire ?

Premièrement, cette question est essentielle, et deuxièmement, elle est loin d’être aussi simple qu’elle n’y paraît. En apparence, de l’argent reste de l’argent, mais sur le plan fiscal et comptable, les salaires et les dividendes n’ont que très peu de points communs. Ils impactent des domaines essentiels tels que l’assurance chômage, les cotisations de retraite, les déductions fiscales, l’impôt anticipé, et bien d’autres encore.

Je sais que votre temps est précieux. Mais je suis convaincu qu’après avoir consacré une dizaine de minutes à lire cet article, vous aurez une vision beaucoup plus claire sur la question. Et si besoin, n’oubliez pas : chez FBKConseils, nous proposons un premier rendez-vous sans frais pour approfondir votre situation.

Aujourd’hui, nous allons commencer par explorer les aspects théoriques de ces deux formes de rémunération. Puis, en fin d’article, nous étudierons un exemple chiffré concret pour illustrer clairement les avantages et inconvénients du salaire et du dividende.

Au programme

Salaire ou dividende : Quelle est la différence ?

À mon avis, l’image la plus simple à garder en tête est la suivante : un salaire sert avant tout à rémunérer un travail effectué. Il trouve ses bases légales notamment dans le droit du travail et dans votre contrat. À l’inverse, les dividendes s’appuient sur le Code des obligations, et plus précisément sur le droit des sociétés. Ils sont exclusivement destinés à rémunérer un investissement. Ce principe est valable aussi bien pour votre propre entreprise que pour les grandes multinationales.

Prenons un exemple : lorsque vous achetez des actions Nestlé, on peut raisonnablement supposer que vous n’apportez aucun travail direct pour améliorer les performances annuelles du groupe. De ce fait, vous ne pouvez pas espérer recevoir un salaire mensuel. En revanche, en acquérant une part, même infime, de l’entreprise, vous participez à son développement. Si la conjoncture est favorable et que les résultats financiers sont au rendez-vous, vous pourrez prétendre à une part du bénéfice, sous forme de dividende.

Certes, cet exemple n’est pas parfait, car il est peu probable que vous achetiez vos actions directement auprès de Nestlé, mais plutôt via un autre investisseur. Cependant, l’idée principale reste la même.

Ce premier point permet de poser une différence fondamentale entre salaire et dividende. Mais comprendre cette distinction n’est pas suffisant : elle entraînera un traitement fiscal, social et comptable totalement différent, tant du point de vue de votre entreprise que de votre situation privée.

Définition d’un salaire

Comme nous l’avons vu dans le paragraphe précédent, il est essentiel de rappeler que vous et votre entreprise êtes deux entités juridiques distinctes. Toutes les explications qui vont suivre devront donc être comprises à ces deux niveaux : celui de votre entreprise d’une part, et votre situation personnelle d’autre part.

Le traitement du salaire au niveau de votre entreprise

Très simplement, un salaire en Suisse est considéré comme une charge comptable et fiscale 100% déductible du bénéfice de l’entreprise, qu’il soit payé à vos employés ou à vous-même. Il n’y a aucune différence de traitement. Autrement dit, toutes les dépenses liées aux ressources humaines sont prises en compte, notamment :

- Le salaire net

- Les cotisations sociales (1er pilier – AVS, 2e pilier – LPP)

- L’assurance perte de gain

- L’assurance accident

Toutes ces charges sont déductibles pour votre entreprise et viennent réduire son bénéfice imposable, diminuant ainsi directement le montant final des impôts à payer. En résumé, plus les salaires versés par votre entreprise sont élevés, plus son imposition sera faible.

Le traitement du salaire au niveau personnel (privé)

Et comme les administrations fiscales ne sont pas nées de la dernière pluie, ce qui est déductible d’un côté est forcément imposable de l’autre ! Eh oui, tout ce qui ressemble de près ou de loin à un salaire et qui transite par votre compte bancaire (et même parfois sans y transiter) est considéré comme un revenu imposable. Cela concerne même les pourboires (art. 17 LIFD) !

Qui dit salaire dit aussi cotisations sociales. Sans rentrer dans les détails, car cela pourrait nous occuper toute la journée, retenez simplement que tout salaire que vous vous versez s’accompagnera toujours des charges sociales correspondantes.

Conclusion concernant le salaire

- C’est une charge déductible pour l’entreprise

- C’est imposable au niveau des personnes privées

- Et en principe, c’est soumis aux charges sociales

Définition d’un dividende

Comme nous l’avons vu, un dividende n’est pas un revenu issu de votre travail mais bien la contrepartie du « risque » financier que vous avez pris pour soutenir le développement d’une entreprise. Il s’agit d’une rémunération encadrée par des règles précises, qui ne peut être versée que si l’entreprise a généré un bénéfice, c’est-à-dire des revenus supérieurs à ses dépenses.

En clair, tant que votre entreprise traverse ses premières années plus ou moins difficiles, seul le versement d’un salaire est envisageable. Les dividendes sont réservés à ceux qui ont franchi ce cap et dont l’activité est devenue rentable.

Le traitement des dividendes au niveau de l’entreprise

Si votre entreprise réalise une bonne année, vous aurez la possibilité de rémunérer vos investisseurs (y compris vous-même) par le biais de dividendes. En revanche, contrairement aux salaires, cette « sortie de trésorerie » ne sera pas déductible du bénéfice imposable de l’entreprise. Autrement dit, vous pourrez verser de l’argent à vos actionnaires sans pour autant réduire l’impôt dû par votre société.

Le traitement des dividendes au niveau personnel

Assez étrangement, même si les dividendes ne sont pas déductibles pour votre entreprise, ils seront tout de même imposables à titre personnel. Autant dire que sur le papier, cela ressemble à un très mauvais plan !

Avant de conclure un peu rapidement que « verser des dividendes n’a aucun intérêt puisque c’est imposé partout », laissez-moi vous rassurer : il y a tout de même 1,5 bonnes nouvelles.

- Première bonne nouvelle : lorsqu’une personne détient au moins 10 % des parts de son entreprise, on parle de participation qualifiée. Cela signifie que vous êtes considéré comme un investisseur important, et cette qualité vous permet de n’imposer que 70 % des dividendes perçus comme revenu imposable. C’est l’article 20, alinéa 1bis de la LIFD qui le prévoit – et celui-là, on l’apprécie tout particulièrement !

- La « demi » bonne nouvelle : les dividendes ne sont pas soumis aux cotisations sociales. Dit autrement, tout ce que vous versez en dividendes est perçu intégralement par l’actionnaire, sans qu’AVS ou LPP ne viennent réclamer leur part. Cela permet de conserver une part plus importante de vos bénéfices. J’attribue toutefois un demi-point à cet avantage, car bien maîtriser ses cotisations sociales peut également présenter de véritables bénéfices à long terme. Les éviter systématiquement serait une erreur à ne pas négliger.

Comment optimiser la fiscalité d’un chef d’entreprise ?

Eh bien, voilà une excellente question ! Et malgré le pavé de texte que vous venez de lire juste au-dessus, la réponse n’est toujours pas aussi évidente qu’il n’y paraît.

D’un côté, vous pouvez déduire de votre entreprise toutes les charges liées aux salaires, mais en contrepartie, vous serez soumis aux cotisations sociales et vous devrez payer un impôt sur le revenu à 100 %. De l’autre côté, vous avez les versements de dividendes : non déductibles pour l’entreprise, non soumis aux cotisations sociales, et imposables uniquement à 70 % en cas de participation qualifiée…

Face à ce dilemme, que faire ?

Pour y voir plus clair, je vous propose de partir sur un exemple volontairement exagéré (et qui n’a presque aucune chance d’arriver dans la vraie vie) afin de bien illustrer les mécanismes, avant de conclure sur les limites de chacune des deux méthodes de distribution de revenus.

Dividende vs Salaire : le cas d’un médecin

Pour illustrer tout cela, permettez-moi de vous parler de moi, Noé, fraîchement reconverti en ophtalmologue et autorisé à exercer sous ma propre entreprise. En 2025, mon activité professionnelle a généré des revenus presque sans frais, car c’est le centre médical dans lequel je travaille qui prend en charge l’ensemble des coûts d’exploitation, en contrepartie d’une retenue de 50% sur mes honoraires.

Voici donc à quoi pourrait ressembler mon compte de résultat pour l’année (avant cotisations sociales et impôts) :

Pour l’instant, je ne me suis pas encore versé un seul franc. J’ai vécu sur mes économies personnelles, mais aujourd’hui, une question se pose : ces CHF 100’000 seraient-ils plus avantageusement distribués sous forme de salaire ou de dividende ?

Exemple – Versement d’un salaire

C’est décidé : je veux cotiser pour ma retraite et me construire une protection sociale solide. Résultat : ces CHF 100’000 seront versés intégralement sous forme de salaire ! Voyons maintenant ce que cela implique concrètement.

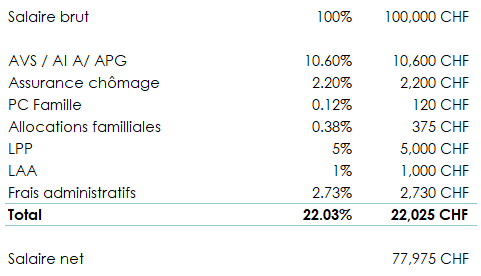

Les CHF 100’000 représentent mon salaire brut. Il faut donc retrancher l’ensemble des cotisations sociales avant de connaître le montant qui arrivera réellement sur mon compte bancaire.

Après application d’environ 16 % de charges sociales, seulement CHF 77’975 parviennent à se faufiler jusqu’à mon compte.

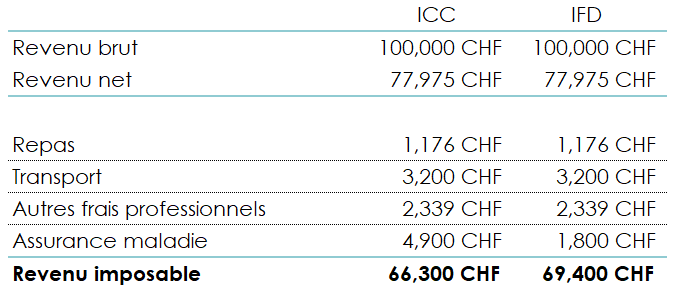

Mais ce n’est pas fini. Maintenant que l’argent est sur mon compte, il me reste à déclarer mes impôts personnels pour connaître le montant final que je pourrai réellement dépenser.

Première étape (fiduciaire un jour, fiduciaire toujours) : penser à appliquer toutes les déductions fiscales autorisées afin d’obtenir le revenu imposable le plus bas possible.

C’est uniquement après cette étape que je peux calculer mes impôts personnels :

Voici le résumé de la situation si j’avais choisi de tout verser en salaire :

- Bénéfice avant impôt : CHF 100’000

- Impôt sur les sociétés : CHF 0

- Cotisations sociales : CHF 22’025

- Revenu net : CHF 77’975

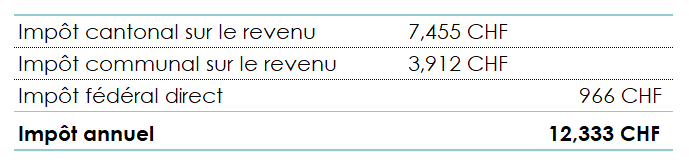

- Impôt sur les personnes physiques : CHF 12’333

Mon revenu disponible passe donc de CHF 100’000 à CHF 65’642, soit une baisse de 34 %.

(Pour les puristes : oui, les cotisations sociales peuvent beaucoup varier en fonction des institutions choisies, des plans de prévoyance et des niveaux de revenus. Ici, l’objectif est simplement de montrer le cheminement d’un revenu en société jusqu’à un revenu disponible lorsqu’il est versé sous forme de salaire.)

Exemple – Versement de dividende

Soyons transparents : l’exemple qui suit n’est pas totalement réaliste d’un point de vue légal. Nous verrons dans la conclusion de cet article que les dividendes, tout comme les salaires, sont strictement encadrés et doivent respecter certaines règles précises. Pour simplifier la compréhension fiscale ici, nous allons également ignorer l’impôt anticipé (qui fait l’objet de son propre article), qui ne changerait pas la conclusion principale.

Nous y sommes : le début d’année est passé, FBKConseils m’a remis les comptes, et il semblerait que CHF 100’000soient disponibles pour être versés sous forme de dividende. Sans hésitation (eh oui, je suis comme ça !), je décide de les distribuer intégralement.

Mais immédiatement, la personne en charge de mon dossier au sein du cabinet me recadre :

« Attention, avant de distribuer un dividende, il faut d’abord s’assurer que l’impôt sur les sociétés soit payé. »

Il est donc nécessaire d’ajuster les comptes pour que la distribution soit faite après avoir mis de côté la part revenant à l’administration fiscale.

Un article dédié à la fiscalité des entreprises détaille ce point ; ici, faisons simple et poursuivons :

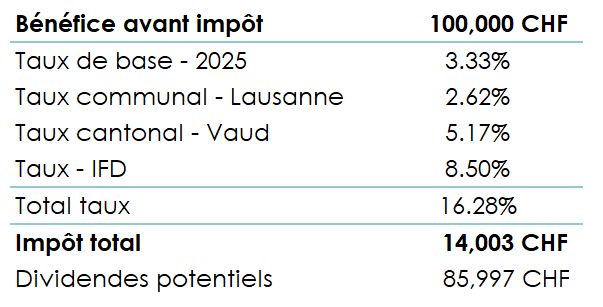

- Bénéfice initial : CHF 100’000

- Impôt sur les sociétés : CHF 14’000

- Montant disponible pour dividende : CHF 86’000

Ainsi, CHF 14’000 se sont envolés pour l’impôt, mais j’ai tout de même CHF 8’000 de plus sur mon compte qu’en choisissant la voie du salaire !

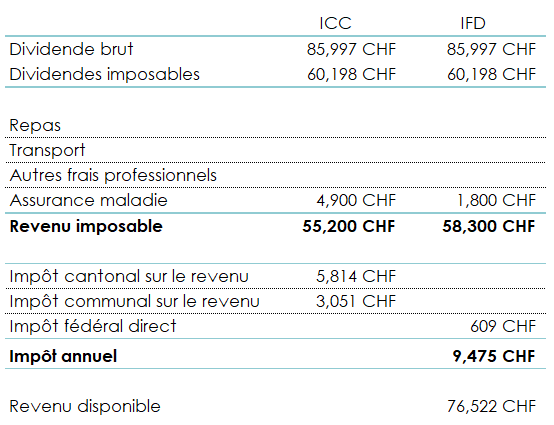

Cependant, comme pour les salaires, il faut maintenant déclarer ce dividende dans ma déclaration d’impôt personnelle. Et en cas de participation qualifiée, seuls 70 % du montant seront ajoutés à mon revenu imposable.

Petit hic à noter : sans salaire, je perds également certaines déductions fiscales liées à l’emploi (cotisations sociales, 2e pilier, etc.), ce qui impacte le revenu imposable final.

Voici le résumé final si j’avais tout versé sous forme de dividendes :

- Bénéfice avant impôt : CHF 100’000

- Impôt sur les sociétés : CHF 14’000

- Dividende net versé : CHF 86’000

- Imposition personnelle (après réduction) : CHF 9’500 (environ)

- Revenu disponible final : CHF 76’500

Comparaison finale :

- Avec salaire : CHF 65’600 disponibles

- Avec dividende : CHF 76’500 disponibles

Soit près de CHF 10’000 de différence en faveur des dividendes !

Si nous arrêtions l’analyse ici, il semblerait donc que verser des dividendes soit plus avantageux, malgré leur non déductibilité pour l’entreprise.

Cependant, sans salaire, il n’y a plus de cotisations au 2e pilier, plus de rachats LPP possibles, plus de 3e pilier... et plus globalement adieu la retraite.

Est-ce une bonne idée sur le long terme ? Certainement pas. C’est pourquoi nous allons poser maintenant quelques limites essentielles à garder en tête.

Salaire et dividendes excessifs

Que ce soit l’administration fiscale ou les administrations sociales, personne n’aime les abus. Afin de limiter les excès dans l’utilisation du salaire ou du dividende, des règles – pas toujours très précises – ont été mises en place. L’objectif est clair : empêcher que l’une ou l’autre méthode, poussée à l’extrême, ne devienne une pratique frauduleuse.

Un salaire jugé excessif

Il n’y a pas si longtemps, les dividendes n’avaient pas encore l’attrait fiscal qu’on leur connaît aujourd’hui, et ils étaient souvent sous-utilisés. À l’époque, de nombreux chefs d’entreprise se versaient des salaires astronomiques, leur permettant de réaliser des rachats massifs dans leur 2ᵉ pilier. Résultat : une grande partie du salaire disparaissait fiscalement dans ces rachats, réduisant drastiquement l’assiette imposable.

Pour encadrer cette pratique, des règles ont été introduites afin de définir ce qu’est un salaire acceptable.

La logique est simple :

Si je devais remplacer ma fonction, combien coûterait une personne équivalente sur le marché du travail ? C’est le salaire du marché qui sert de référence pour déterminer, avec une précision toute relative, ce qui est jugé raisonnable.

Un dividende jugé excessif

Dans la même optique, un chef d’entreprise seul dans sa PME qui déciderait de se verser uniquement des dividendes échapperait non seulement aux cotisations sociales, mais surtout à celles du 1er pilier (AVS), qui sert à financer les assurances sociales de toute la population.

Si cette pratique devenait systématique, cela poserait de sérieux problèmes de financement pour le système.

C’est pourquoi l’AVS dispose du droit de re-qualifier vos dividendes en salaires, et d’exiger, rétroactivement, le paiement des cotisations sociales correspondantes.

Conclusion intermédiaire : Il est toujours pertinent de consulter un cabinet de conseil afin de simuler précisément l’impact fiscal et social d’une distribution en salaire ou en dividende. Les conséquences économiques peuvent être considérables sur le long terme.

Exception pour les sociétés d’investissement

Il n’est pas rare que certaines personnes, après avoir économisé plusieurs années, décident de constituer une société de capitaux (SA ou Sàrl) pour investir dans divers actifs : immobilier, produits financiers, participations, etc.

Ces sociétés n’ayant aucune activité économique réelle, elles n’emploient en principe aucun salarié. Tous leurs revenus sont passifs et ne nécessitent aucun travail effectif.

Par conséquent, et assez logiquement, ces entités peuvent – après avoir respecté toutes les exigences légales entourant les dividendes – distribuer l’intégralité de leurs réserves sous forme de dividendes, sans avoir à passer par la case salaire.

Quelles sont les règles à respecter avant de verser des dividendes ?

Le capital total doit être libéré

Un point un peu technique, mais essentiel :

Lors de la constitution d’une SA en Suisse, il est possible de ne verser qu’une partie du capital initial (au lieu des CHF 100’000 complets).

Cependant, avant de pouvoir distribuer des dividendes, le solde du capital non versé doit impérativement être libéré.

Les réserves légales

Autre règle importante :

Conformément à l’article 672, alinéas 1 et 2 du Code des obligations suisse, toute société qui réalise un bénéfice doit mettre de côté 5 % de son bénéfice chaque année.

Cette obligation de constitution de réserves perdure jusqu’à ce que ces réserves atteignent la moitié du capital-actions.

Un bénéfice et/ou des réserves distribuables

Pour pouvoir verser un dividende, il faut disposer de ce que l’on appelle des bénéfices distribuables.

Ces bénéfices peuvent provenir de l’exercice en cours ou être issus de réserves accumulées au cours d’années précédentes.

Des liquidités disponibles

Cela peut sembler évident, mais il est important de le rappeler : pour distribuer un dividende, il faut disposer de liquidités suffisantes.

Comme me le rappelait récemment un ami auditeur, il arrive encore trop souvent que des clients oublient qu’une société, même réalisant d’importants bénéfices comptables, peut manquer de trésorerie.

Un bénéfice élevé ne signifie pas nécessairement de l’argent disponible sur le compte bancaire !

Woooow, cet article était bien plus long que prévu… et pourtant, il resterait encore tellement à dire sur ce sujet… Gardons la pêche un article après l’autre !

Mais arrêtons-nous là pour aujourd’hui. Je vous propose de conclure en vous présentant ce que FBKConseils pourrait vous apporter.

Comment FBKConseils peut vous aider ?

Rendez-vous d’introduction

Vous avez pris le temps de tout lire mais, malgré votre meilleure volonté, certaines choses ne sont pas encore totalement claires ?

Sachez que nous offrons un premier rendez-vous sans frais, d’une vingtaine de minutes, pour répondre à vos dernières interrogations.

N’hésitez pas à en profiter !

Création de votre entreprise

Vous souhaitez vous lancer, que ce soit en tant que médecin, architecte, entrepreneur en e-commerce, ou dans tout autre domaine ?

Chez FBKConseils, nous vous aidons à mieux comprendre les aspects financiers et administratifs de votre projet, à rédiger vos statuts et à créer votre entreprise dans les meilleures conditions.

Comptabilité et fiscalité

Comme l’illustre cet exemple, tenir une comptabilité et gérer correctement la fiscalité peuvent rapidement soulever de nombreuses questions.

Avec grand plaisir, FBKConseils est également là pour vous accompagner tout au long de la vie de votre entreprise, de ses débuts à son développement.