Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Rachat 2e pilier: moins d’impôts, plus de capitaux (le guide complet).

Introduction

Un matin, vous vous levez et vous avez 60 ans. Plus que quelques années avant la retraite. Un repos bien mérité après une vie de dur labeur.

Réjoui par cette pensée, vous calculez vos futures rentes. Comme ça, par curiosité.

Et là… c’est la douche froide.

Vous vous dites : “si j’avais su…”

Mais savoir quoi ? Qu’il n’est jamais trop tôt pour économiser.

Et qu’un des meilleurs moyens d’augmenter vos rentes et capitaux du 2e pilier, c’est de racheter des années dans votre 2e pilier.

C’est aussi l’un des moins connus. Je vous ai donc préparé un petit article pour tout vous expliquer sur cette curieuse pratique, typique du système suisse.

Au programme :

Que signifie racheter des années LPP ?

Quand j’étais petit, ma mère, après avoir atteint ses objectifs professionnels, me disait souvent « Cette année, je pense que je vais racheter des années. »

Étrangement, je ne comprenais rien à cette phrase… mais elle me plaisait. J’avais cette image qu’elle allait avoir plus de temps, qu’elle allait « gagner » des années, et cette idée me paraissait presque magique.

Avec les années et en faisant de la prévoyance mon métier, j’ai fini par comprendre que les rachats LPP n’offrent pas plus de temps, mais plus de liberté avec le temps qu’on a.

En effet, racheter des années dans son 2e pilier (LPP) permet de compenser les lacunes de cotisation liées à des changements survenus au fil de votre carrière :

- une hausse de salaire,

- un changement de taux de cotisation,

- ou encore une interruption de carrière (études, congé parental, emploi à temps partiel, etc.).

À expliquer, ce n’est pas toujours évident. Mais voici l’idée : sans rachat, votre capital LPP à la retraite (ou votre future rente) sera calculé comme une moyenne de tous les salaires perçus tout au long de votre carrière.

Or, comme tout le monde, ce que vous souhaitez, c’est une retraite alignée sur vos derniers revenus, pas sur ceux de vos débuts.

En procédant à un rachat, vous comblez les “trous” dans vos cotisations liés à ces variations. C’est une façon de mettre à jour votre parcours et de renforcer votre prévoyance, pour aligner vos droits à la retraite sur votre situation actuelle.

Je vous propose maintenant de creuser point par point, et je suis certain que tout deviendra beaucoup plus clair.

Quelles sont les situations permettant un rachat LPP ?

- Vous avez travaillé à l’étranger, puis êtes revenu en Suisse.

- Vous avez mis en pause votre carrière professionnelle (soit pour vous dédier à un projet indépendant, soit pour vous occuper de votre famille par exemple), et avez récemment repris une activité, avec, peut être, de nouvelles conditions salariales.

- Vous avez récemment changé d’employeur et vous passez d’un régime obligatoire simple à un régime surobligatoire.

- Vous avez négocié une augmentation de salaire. Tout d’abord, félicitations ! Ensuite, il vous est possible de racheter le montant que vous auriez pu cotiser si vous aviez toujours disposé du salaire le plus élevé.

Exemple: entre 25 et 30 ans, vous gagnez 5’000 CHF par mois, soit 60’000 CHF par an. Entre 30 et 35 ans, votre salaire augmente à 7’500 CHF par mois (CHF 90’000 par an). Vous pouvez racheter ce que vous auriez pu cotiser si votre revenu était de 7’500 CHF entre vos 25 et 30 ans.

Le rachat est-il toujours avantageux ? Oui, si vous faites attention à ces 3 éléments.

Placer de l’argent que vous faites fructifier et que vous toucherez plus tard tout en économisant immédiatement en impôts, c’est intéressant en tout temps.

À condition d’être conscient de l’impact potentiel de ces 3 éléments.

La solidité de votre mariage.

Rien n’est plus sacré que l’amour. Mais le conseiller que je suis se doit de rappeler qu’on ne vit pas (seulement) d’amour et d’eau fraîche.

En cas de divorce, la moitié de votre 2ème pilier reviendra à votre (ex) douce moitié. C’est un élément à prendre en compte avant de verser toutes vos économies sur votre compte LPP.

La prévoyance professionnelle est un projet à long terme. Votre mariage aussi ? Parfait. Vive l’amour !

La solidité de l’entreprise qui vous emploie.

Votre employeur négocie les conditions de votre placement professionnel. Mais que se passe-t-il s’il met la clé sous la porte ?

Devrez-vous trouver une nouvelle caisse de pension ?

Pourrez-vous disposer de votre argent sans changer les conditions de retrait ?

Il vaut la peine de se renseigner avant de mettre plus d’argent sur votre compte LPP.

La solidité de votre caisse de pension.

Vous me direz: “Bah Noé, qu’est-ce que tu racontes, je ne l’ai pas choisie, ma caisse !”

C’est vrai, ce n’est pas vous qui l’avez choisie. Mais vous devez vous assurer qu’elle tienne la route.

Comment ? En vérifiant certains paramètres vitaux de votre caisse de pension :

- Le taux de couverture actuel – Ne vous inquiétez pas, on détaille cette notion un peu plus bas, mais en somme: Est ce que cette caisse sera en mesure de verser si tout le monde décide de récupérer ses avoirs en même temps (improbable, on est d’accord, mais toute de même).

- La rémunération de votre épargne sur les dernières années – autrement dit, est ce que la caisse investit efficacement et paie des intérêts intéressants sur mes avoirs ?

- Les taux de conversion en vigueur – vaste sujet couvert par cet article, mais pour résumé en une question: Quelle rente annuelle de retraite la caisse vous proposera, le jour venu ?

- Etc.

Si nous devions garder un critère essentiel ce serait le taux de couverture de votre caisse de pension. Son… quoi ? Son taux de couverture. Je m’explique…

Votre caisse de pension reçoit de l’argent, l’investit, le fait fructifier… bref, votre caisse de pension possède une fortune. Ou des actifs, si vous préférez.

Mais elle vous doit aussi de l’argent. Comme à des dizaines, voire des centaines de milliers d’autres personnes.

Si la caisse de pension peut verser toutes les rentes et/ou tous les capitaux en même temps, on dit qu’elle a un taux de couverture de 100%.

Ce qui est rassurant.

Il n’y a presque aucune chance que tout le monde réclame tout d’un coup son argent, mais c’est une donnée qui renseigne sur la santé de la caisse de pension.

Si le taux est supérieur à 100%, c’est encore mieux.

Mais s’il est inférieur, alors votre caisse de pension devra un jour ou l’autre assainir ses comptes. Quelles seront les conséquences pour vos économies ? Surprise.

Et les surprises, c’est sympa à Noël ou pour votre anniversaire, mais pas pour vos économies.

Cela dit, d’autres paramètres peuvent être pris en compte pour juger de la qualité d’une caisse de pension.

Mais le taux de couverture est l’un des plus importants. C’est aussi le plus facile à juger, car cette information doit être mise à disposition par la caisse de pension.

Maîtriser sa fiscalité

Franchement, ça paraît fou… mais certains clients ont racheté plus que ce que leur revenu imposable permettait de déduire. Ce n’est pas illégal, mais fiscalement inutile. Le raisonnement est exactement le même que pour les frais de rénovation chez les propriétaires : si vous ne gagnez pas assez pour absorber la déduction, elle ne vous sert à rien.

Imaginons qu’après toutes vos autres déductions (assurance maladie, 3e pilier, frais de transport, repas, etc.), votre revenu imposable tombe à CHF 40’000. Si vous rachetez CHF 50’000 dans votre LPP, vous ne pourrez pas déduire plus que ce que vous déclarez. Le surplus est donc perdu fiscalement parlant alors qu’il aurait pu être efficace les années suivantes.

Nous verrons dans le chapitre suivant comment optimiser vos rachats, mais le b.a.-ba, c’est déjà de vous assurer que le montant racheté soit réellement déductible.

L’astuce pour économiser un maximum d’impôts lors d’un rachat dans votre 2e pilier.

Ne jamais avoir besoin de son 2e pilier dans un délai de 3 ans après un rachat.

Pour profiter de ses avantages fiscaux, les rachats dans le 2ème pilier doivent avoir lieu au moins 3 ans avant l’âge de votre départ à la retraite, ou de tout éventuel besoin de retrait. On vous glisse ça rapidement, mais ne vous fiez pas au ton léger employé dans cet article: il s’agit bien d’un aspect essentiel à prendre en considération avant de faire des rachats.

Si vous soupçonnez, dans les 3 années à venir, le besoin de retirer le moindre franc de vos avoirs LPP (pas seulement le montant du rachat, hein! Le moindre franc.), alors les rachats ne sont pas recommandables sous peine d’être soumis à “une procédure en rappel d’impôt”. Comme le nom de cette procédure le laisse suggérer.. Autant éviter!

Pour maximiser l’économise fiscale, espacez vos rachats sur plusieurs années.

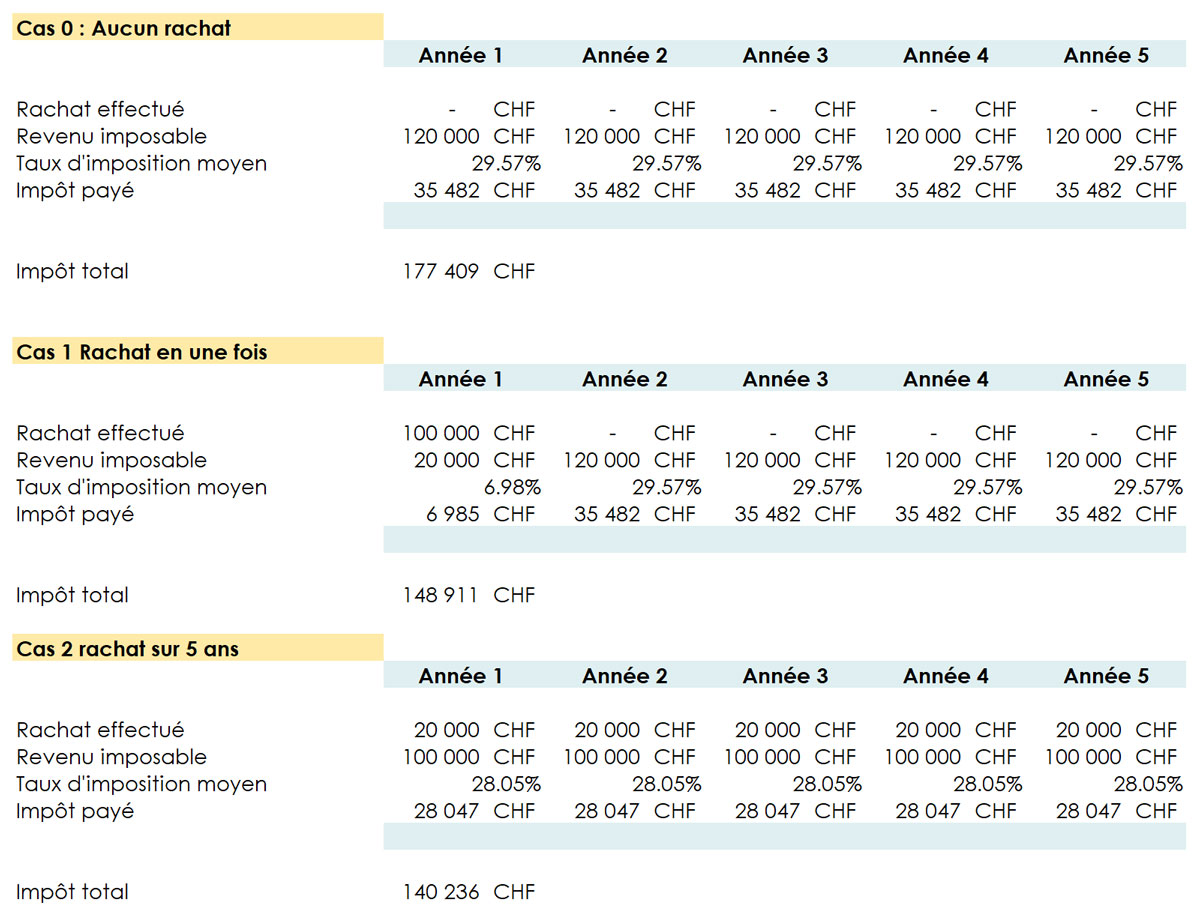

Prenons l’exemple de quelqu’un qui habite à Froideville. Cette personne souhaite racheter 100’000 CHF de cotisation. Voyons combien elle paie d’impôts au bout de 5 ans dans les 3 cas suivants si nous partons du principe qu’après toutes les déductions son revenu imposable est de CHF 120’000..

Cas 0 : aucun rachat avec un salaire de CHF 120’000 : elle garde ce montant et ne rachète aucune part. Après 5 ans, elle a payé un peu plus de 177’000 CHF d’impôts.

Cas 1 : rachat uniquement la première année de CHF 100’000 avec un salaire de CHF 120’000 : le rachat en une fois lui permet d’économiser plus de 25’000 CHF d’impôts.

Cas 2 : racheter CHF 20’000 chaque année pendant 5 ans avec un salaire de CHF 120’000 : le rachat en plusieurs fois lui permet d’économiser 37’000 CHF d’impôts.

Enfin, si vous voulez racheter des années de cotisation, faites-le quand vous risquez d’être le plus imposé.

Plus vos revenus sont élèvés plus l’économie fiscale est importante

Exemple ? Votre carrière est en plein essor et on vous a promis une augmentation de salaire conséquente. Dans ce cas, attendez de bénéficier de votre nouveau salaire avant d’investir. Pourquoi ? Car ce sera là que votre taux marginal d’imposition sera la plus importante, et où, par conséquent, vous pouvez espérer le plus important retour sur investissement.

Conclusion: des petits rachats réguliers pour une grande économie.

On a vu les 3 avantages d’un rachat LPP, à divers horizons de temps:

- Court terme : vous économisez des impôts.

- Moyen terme : vous faites fructifier votre argent.

- Long terme : vous percevez des rentes supérieures.

Pour profiter pleinement de ces avantages, il faut vous assurer que votre caisse de pension soit solide. Tout comme l’entreprise pour laquelle vous travaillez. Et si possible, tout comme votre relation amoureuse.

Enfin, on a montré qu’il est préférable de verser des petits montants plusieurs fois plutôt qu’un gros montant une seule fois.

Le mieux, comme d’habitude, est d’avoir un plan de rachat personnalisé, élaboré par un professionnel.

Comment FBKConseils peut vous aider avec vos rachats d’années dans votre 2e pilier ?

Un premier rendez-vous sans frais

Chez FBKConseils, nous continuons en 2026 à offrir un premier entretien sans frais à tous nos nouveaux clients. Pendant environ 20 minutes, vous pourrez mieux comprendre les enjeux du 2e pilier et des rachats éventuels à effectuer. Ce rendez-vous vous permettra de poser vos premières questions et d’obtenir des réponses claires pour orienter vos choix.

Une étude sur mesure

Pour ceux qui souhaitent une solution pratique et complète, FBKConseils propose de réaliser une étude clé en main. Cette analyse personnalisée vous permettra de déterminer précisément les montants à racheter et la durée idéale pour combler vos années manquantes.

Un rendez-vous de conseils approfondis

Si vous souhaitez non seulement des réponses mais aussi une compréhension approfondie du système, FBKConseils propose une seconde option : réaliser l’étude avec vous, dans nos bureaux. Cette approche interactive permet de multiplier les scénarios, d’expliquer chaque détail et de répondre en direct à toutes vos questions. Une solution idéale pour ceux qui veulent aller plus loin dans la maîtrise de leur prévoyance.

Voir les 1 commentaires

18h44

Bonjour, j’ai bien aimé votre article sur le rachat 2e pilier. On m’en a parlé vu que j’ai vécu à l’étranger plusieurs années et maintenant de retour en suisse. Où est vous situer? Merci

Comments are closed.