Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

À combien peut se monter l’épargne sur mon 3ème pilier A en 2024 ?

Le 3ème pilier A en Suisse est un peu l’outil simple et efficace pour épargner tout en optimisant un peu ses impôts. Nous avons déjà écrit de nombreux articles à ce sujet afin de vous donner plus de précisions sur :

- Les impôts sur le retrait de votre 3e pilier

- La différence entre le 3e pilier en banque ou en assurance

- Quelle différence entre le 3e pilier A et le 3e pilier B ?

- Quels avantages à ouvrir plusieurs 3e pilier A ?

Dans cet article le but sera de mieux comprendre les cotisations possibles au sein de votre/vos 3e pilier.

Au programme :

Existe-t-il un minimum de cotisation annuel dans le 3e pilier A ?

Cette première réponse est claire et sans appel : Il n’y a pas de minimum de cotisations pour le troisième pilier A, que ce soit en banque ou en assurance. Voilà, c’est dit ! En fonction de votre revenu, vous estimez le budget que vous pouvez lui allouer.

Attention, ce n’est pas parce que légalement aucun minimum est exigible que certaines assurances n’ont pas décidé d’introduire une cotisation minimale afin d’accepter de vous accueillir comme client. Il est assez courant dans des contrats d’assurance que vous soyez tenu de verser chaque année un certain montant (CHF 1’200, CHF 1’800).

Nous ne le répèterons jamais assez, un 3e pilier en assurance n’est pas un compte à ouvrir à la légère.

Quel est le maximum que l’on peut investir sur son 3e pilier A ?

À l’inverse du chapitre précédant, il existe bel et bien un maximum annuel autorisé pour le 3e pilier A. Ce maximum dépend de deux facteurs : votre statut (salarié ou indépendant) et votre revenu.

- 7’056 CHF pour 2024 (valable en 2023) pour les salariés, soit 588 CHF par mois.

- 35’280 CHF pour 2024 (valable en 2023) pour les indépendants ou 20% du revenu annuel. Autrement dit, le maximum de cotisations possible s’élèvera toujours à 35’280 CHF par année pour tout indépendant ayant un revenu annuel supérieur ou égal à 176’400 CHF.

Attention : Pour que les indépendants puissent verser une cotisation aussi importante à leurs troisième pilier A il est obligatoire qu’ils ne soient pas affiliés de manière volontaire à une caisse de pension. Chaque indépendant devrait prendre le temps de comparer les avantages et inconvénients de ces deux variantes.

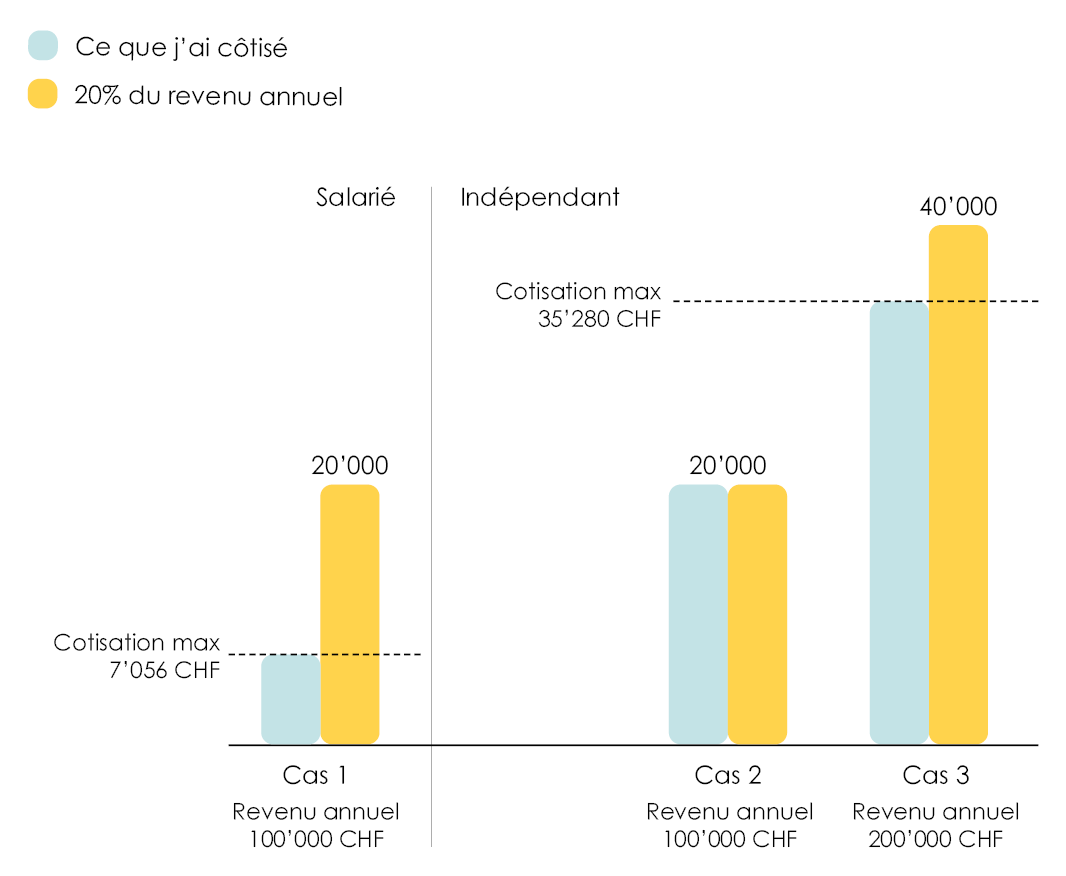

Cas 1 : vous êtes salarié et vous avez gagné 100’000 CHF en 2023, vous avez pu cotiser, au maximum, 7’056 CHF.

Cas 2 : vous êtes indépendant et vous avez gagné 100’000 CHF en 2023, vous avez pu cotiser, au maximum, 20’000 CHF, correspondant aux 20% de vos gains.

Cas 3 : vous êtes indépendant et vous avez gagné 200’000 CHF en 2023, vous n’avez pas pu cotiser 40’000 CHF, correspondant aux 20% de vos gains, mais 35’280 CHF, le plafond maximum.

Attention, ces montants, c’est le maximum de cotisation pour un troisième pilier 3A et non pas pour un seul compte. Que vous ayez un ou plusieurs comptes 3A, le maximum au total, tous comptent confondus, reste de 7’056 CHF pour 2024 (valable en 2023) pour un salarié ou 35’280 CHF en 2024 (valable en 2023) pour un indépendant.

J’entends votre prochaine question d’ici ! « Noé, j’ai bien compris combien je peux cotiser. Mais ce que j’aimerais savoir, c’est combien je peux économiser d’impôts grâce à un troisième pilier A? ».

Il existe beaucoup de spécificités et d’avantages à ouvrir au moins un compte 3ème pilier, alors n’hésitez pas à explorer tous nos articles sur le sujet pour être renseigné correctement et faire les choix les plus optimisés financièrement et fiscalement.