Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Qu’est-ce que le 3ème pilier et comment choisir entre un 3a et un 3b ?

Introduction

Le troisième pilier A est un outil fiscal indéniable mais comprenez-vous vraiment son fonctionnement et son rôle dans le système suisse de retraite ?

Combien gagnez-vous par mois ? Prenez ce chiffre et divisez-le par deux.

Voilà, à peu de choses près, un aperçu de votre retraite après avoir touché le 1er pilier et 2ème pilier. Avec une telle rente, imaginez-vous pouvoir maintenir votre niveau de vie actuel ?

Après plus de 40 ans à travailler d’arrache-pied, souhaiteriez-vous pouvoir disposer de votre temps pour continuer à voyager ? Découvrir de nouveaux restaurants ? Offrir des cadeaux à vos petits-enfants ?

Si les premier et deuxième piliers ont pour but de garantir le maintien de votre niveau de vie habituel, disons que le troisième pilier a pour but de maintenir votre niveau de vie habituel, loisirs y compris. La nuance est de taille.

Le 3ème pilier A est la partie privée de votre retraite. Facultative, mais fortement recommandé au point que la Confédération a mis en place tout un système d’avantages fiscaux. Toute personne travaillant en Suisse peut ouvrir un ou plusieurs comptes 3A.

Attention, il y a deux types de 3ème pilier : la prévoyance privée liée à l’âge de la retraite (appelé 3A) et la prévoyance privée libre non liée à l’âge de la retraite (appelé 3B ou prévoyance libre).

Comme son nom l’indique, dans le cadre d’une stratégie de prévoyance, le 3A est celui qui nous intéresse le plus. Cela dit, le 3B n’est pas sans intérêts.

Moins attirant sur le plan fiscal, il est plus flexible et vous offre donc une plus grande liberté d’action. Voici un tableau des principales différences entre le 3ème pilier lié (3A) et le 3ème pilier libre (3B).

Au programme :

À partir de quand peut-on ouvrir un compte 3e pilier A ou B ?

Etant donné que le 3e pilier A et le 3e pilier B sont deux produits financiers bien différents, je vous propose encore une fois de bien les séparer afin de répondre à cette question.

À partir de quand peut-on ouvrir un compte 3e pilier A ?

La réponse est : dès que vous possédez un revenu soumis à l’AVS, autrement dit dès que vous commencez à travailler de manière dépendante ou indépendante. Il est nécessaire de percevoir un revenu pour être éligible aux cotisations du 3e pilier A.

Attention : Avoir le droit d’ouvrir un 3e pilier A ne veut pas dire que c’est forcément une bonne idée de le faire. La nuance est de taille. Un 3e pilier A est un complément de retraite fiscalement intéressant, le plus important n’est pas de cotiser à tout prix mais de bien planifier son budget et de vérifier si l’ouverture ou non d’un tel compte peut être envisageable et intéressant.

À partir de quand peut-on ouvrir un compte 3e pilier B ?

Toute personne qui réside en Suisse, employée ou sans emploi peut ouvrir librement un compte 3e pilier B. Il n’y aucune restriction.

Combien peut-on espérer obtenir de son 3e pilier A à la retraite ?

Tout le monde vend le 3e pilier comme une arme imparable contre les difficultés financières futures. Mais est-ce vraiment le cas ? Pour une fois la réponse est assez simple : tout dépendra de 4 facteurs :

Le montant mensuel investi

Il est possible d’épargner entre 0 CHF et 7’258 CHF par année en 2025 et 2026 (contre 7’056 en 2023-2024).

La durée de cotisation

Ce n’est pas un secret… plus vous commencerez tôt plus votre capital sera important.

Produit garanti ou investi

Il existe des comptes 3e pilier A garantis (ou non investis) dans lesquels l’intégralité de vos mensualités vous seront restituées moyennant les frais de compte annuels. Puis il existe des produits investis qui eux vont fluctuer vers le haut et vers le bas en fonction de l’investissement choisi, des performances des marchés et bien entendu des frais de gestion.

Banque ou assurance

Les produits en assurance sont dans la plupart du temps plus opaques que les produits bancaires, ils disposent de clauses compliquées, de valeur de rachat et de frais non négligeables. En contrepartie, comme son nom l’indique, un 3e pilier A en assurance vous couvrira contre divers risques de la vie (maladie, accident ou encore décès).

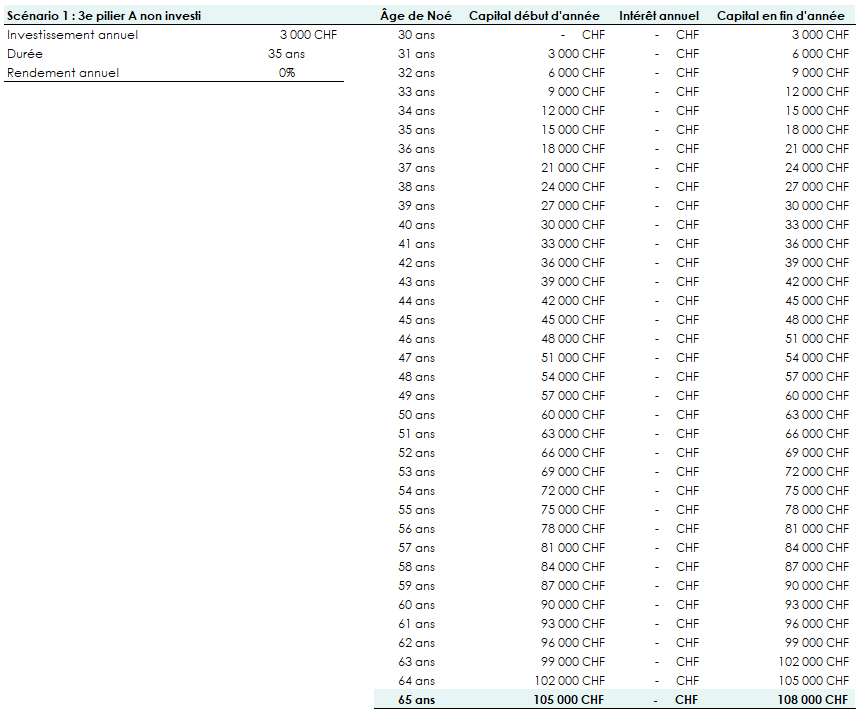

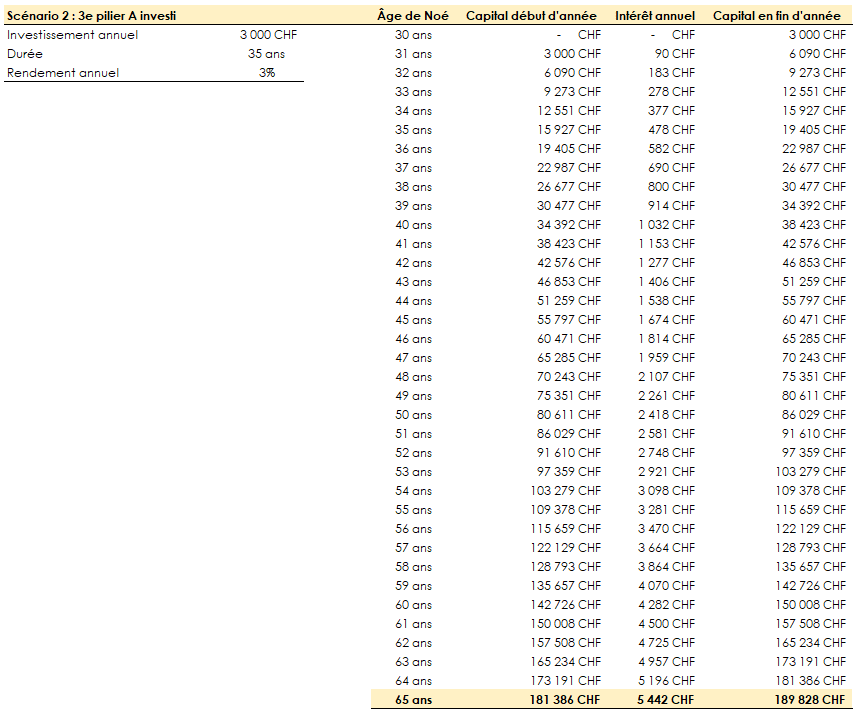

Histoire de ne pas rester sur votre fin prenons un exemple concret, moi, Noé, j’ai décidé d’investir CHF 3’000 par an, à partir de mes 30 ans, une fois dans un produit bancaire non investi et une deuxième fois dans un produit investi générant 3% d’intérêts par an.

Alors êtes-vous plutôt team investissement ? Ou team sans risque ?

Nous tenons tout de même à vous mettre en garde contre deux points très importants :

Capital uniquement

À l’inverse du 1e et du 2e pilier, le 3e pilier A peut être retiré presque uniquement sous forme de capital. Il ne sera pas possible (ou plutôt difficile et pas très intéressant) de le transformer sous forme de rentes.

L’impôt sur le retrait en capital

Comme pour le 2e pilier, vous payerez un impôt sur le retrait du 3e pilier A ce qui va diminuer de manière plus ou moins importante votre capital final.

Comment FBKConseils peut vous aider avec votre 3e pilier A ?

Rendez-vous d’introduction

Vous êtes nombreux à nous écrire et prendre rendez-vous afin de vous assurer de faire le bon choix pour votre prévoyance privée et nous vous sommes reconnaissant et c’est la raison pour laquelle nous souhaitons encore en 2026 prendre une vingtaine de minute sans frais avec vous dans le but de répondre à toutes vos questions.

Simulation fiscale

Pour d’autres ouvrir un 3e pilier n’est pas une question de banque ou assurance mais plutôt de si vraiment cet outil permet d’économiser des impôts car oui en fonction de la situation l’économie fiscale peut varier fortement. Nous proposons de vous fournir une simulation fiscale précise.

Rendez-vous de conseils

Si vous souhaitez obtenir des réponses précises mais tout en posant de nouvelles questions, nous proposons également à nos clients des rendez-vous sans limite de temps qui permettra d’effectuer les simulations, vous donner notre avis sur les contrats que vous avez sélectionné et surtout répondre à toutes les questions qui resteraient encore sans réponse.

Ouverture de compte

Pour des questions de gains de temps et de simplicité FBKConseils vous propose un accompagnement pour les étapes d’ouverture de compte et interagir en votre nom auprès des institutions bancaires.