Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Prévoyance professionnelle – Comment fonctionne le 2e pilier (LPP) en Suisse ?

Introduction

Si le premier pilier est une prévoyance étatique, le deuxième pilier est une prévoyance professionnelle (LPP). Elle vient s’ajouter au premier pilier pour vous assurer une rente à la retraite qui “devrait” correspondre à environ à 50-60% de votre dernier salaire. En tout cas c’était l’idée de base quand ce système des 3 piliers a vu le jour. Aujourd’hui à l’aube de l’année 2025 je peux vous assurer que malheureusement cette objectif est bien trop souvent impossible à atteindre. Plutôt que de simplement dire que cela ne fonctionne pas je vous propose une suite d’articles sur le 2e pilier qui, permettra, en principe de mieux comprendre son fonctionnement et surtout de vous faire prendre conscience de ce qui vous attend une fois arrivé à la retraite.

Au programme

Qu’est ce que la prévoyance professionnelle ?

La prévoyance professionnelle (LPP), de son nom complet Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité, repose sur une épargne individuelle. Elle est financée à moitié par l’employeur et à moitié par l’employé à des taux variables selon l’âge du travailleur.

Et pour les indépendants ? Les créateurs solitaires ? Les baroudeurs du commerce ?

Pour eux, pas d’obligation de souscription à la prévoyance professionnelle.

D’ailleurs, on a tous entendu des phrases du genre « faut vraiment que je quitte ce travail. Je vais retirer mon deuxième pilier et créer une entreprise ! » Ou encore : « dans deux ans je prends tout mon deuxième pilier et je quitte la Suisse ».

Qu’est-ce qu’il est vraiment possible de faire et à quelles conditions ?

Mais avant de répondre à cette question, petite minute d’histoire. Parce que, pour tirer le meilleur parti de votre LPP, faut-il encore comprendre pourquoi elle existe…

Le jour où le deuxième pilier a été introduit, le soleil brûlait sans interruption sur le Palais fédéral en cette journée radieuse du 25 juin. Courait l’année 1982 et la population était portée par une effervescence inédite à l’idée qu’à l’âge de sa retraite, elle allait couler des jours plus heureux.

Bon, en vérité, je ne sais pas s’il y avait vraiment du soleil sur Berne ce jour-là. A vrai dire, je n’ai jamais vu Berne sous le soleil.

Si la LPP a été signée en juin 1982, ce n’est qu’à partir du 1er janvier 1985 qu’elle est entrée en vigueur.

Ce deuxième pilier du système de retraite suisse a pour but explicit de permettre aux personnes âgées, mais aussi aux survivants et aux invalides, en complément à l’AVS/AI, de « maintenir leur niveau de vie de manière appropriée, lors de la réalisation d’un cas d’assurance vieillesse, décès ou invalidité. »

Quand doit-on commencer à cotiser au 2ème pilier ?

Contrairement à l’AVS, qui couvre tout le monde et à laquelle tous participent, que vous soyez étudiant, en recherche d’emploi, indépendant ou employé, la LPP assure uniquement les salariés (employés) ou les indépendants (de manière facultative) qui sont par ailleurs inscrits à l’AVS. Une moitié est financée par les salariés et l’autre par les employeurs.

Schématisons ci-dessous la règle de base: “L’employeur doit cotisé au moins autant que le salarié”.

Autre différence capitale avec l’AVS : quand on me prend un pourcentage de mon salaire pour l’AVS, cette épargne ne m’est pas personnellement destinée. Elle est destinée aux retraités actuels, à qui sont redistribuées mes cotisations. Quant à la part de mon salaire réservée à la LPP, elle me reviendra à l’âge de la retraite. A l’inverse de l’AVS, ici on parle d’un système de capitalisation.

Celles et ceux qui ne paient pas la LPP sont donc les inactifs (personnes retraitées, les personnes sans activité lucrative, les étudiants) et certains indépendants qui ont choisi de ne pas s’affilier.

À partir de quand doit-on cotiser au 2e pilier ?

Comme pour le 1er pilier, le 2e pilier se compose de deux parties bien distinctes et chacune d’entre elles dispose de son âge d’entrée :

Les cotisations de risque (maladie, accident et décès)

Vous cotisez pour la LPP dans la partie risque dès le 1er janvier suivant vos 17 ans si vous:

- Recevez un salaire annuel supérieur à CHF 22’680 en 2025 (22’050 CHF en 2024), soit 1’890 CHF par mois (ils sont précis à la Confédération!)

- Recevez cet argent d’un même employeur.

Attention, à cet âge-là (ah, 17 ans, quel bel âge !), vous ne cotisez que pour les risques de décès et d’invalidité.

Les cotisations épargne dans le 2e pilier

Vous épargnez pour créer un capital vieillesse à partir du 1er janvier suivant vos 24 ans, pour autant que les deux conditions du dessus soient aussi remplies. Sinon, vous commencerez à remplir votre 2ème pilier au plus vite à la date à laquelle sont remplies les conditions.

Attention : Rien n’empêche un employeur de commencer à cotiser pour vous avant vos 25 ans. Ce n’est pas une obligation mais un droit.

Afin de mieux aborder le 2e pilier et approfondir vos connaissances sur le sujet deux articles pourraient vous intéresser :

Maintenant qu’on en sait plus sur qu’est ce que le 2e pilier et à partir de quand vous commencez à cotiser, un rapide détour par ce que le 2e pilier peut vous offrir et à mon avis cet article d’introduction sera terminé.

Que puis-je espérer du 2ème pilier pour ma retraite ?

Prenons le cas le plus commun : vous arrivez à 64 ou 65 ans (depuis la nouvelle votation il serait plus juste de dire 65 ou 65 ans), vous aurez cotisé durant 40 ans. Ce capital accumulé (qui peut varier fortement suivant les conditions de votre caisse de pension) porte le doux nom d’« avoir de vieillesse ».

Entre nous, appelons ça un gâteau. Un gâteau à la courge, puisqu’on le dégustera à l’automne de notre vie.

Chaque mois, on dégustera une part de notre gâteau à la courge. On ne pourra pas, dans la majeure partie des cas, le manger en une seule fois. Les caisses de pension nous protègent contre une indigestion sévère. Merci les caisses de pension !

Cela dit, et selon l’Art. 37 LPP, on peut, à l’heure actuelle et de manière légale, retirer le quart de notre avoir en capital (soit 25%) et le reste (75%) sous forme de rente. Au le grand bonheur de certain et sous certaines conditions, cette règle ne s’applique pas toujours, certaines caisses de pensions peuvent inscrire dans leur règlement interne la possibilité pour leurs assurés de retirer plus que le quart de leur avoir sous forme de capital, et dans certain cas, il est possible de prendre la totalité.

ATTENTION : Plus le pourcentage du montant pris sous forme de capital est important plus les rentes versées seront faibles !

Comment calculer la rente de mon 2ème pilier ?

Tout part de vos avoirs de vieillesse : ce que vous avez cotisé au deuxième pilier lorsque vous travailliez, il faut simplement prendre votre capital et le multiplier par le taux de conversion en vigueur pour obtenir la rente annuelle à laquelle vous pouvez prétendre tout au long de votre vie.

Comment calculer la rente de mon 2e pilier sur la part obligatoire ?

Commençons par le commencement. Lorsque l’on souhaite calculer sa rente au moment de la retraite, le plus simple est de commander votre certificat de prévoyance LPP. Ce document vous donnera une vue d’ensemble sur toutes les cotisations versées durant votre carrière, pour autant que vous ayez bien rapatrié vos fonds lors des précédents changements d’employeurs. Vous avez donc un capital propre qui sera converti en rente dès le premier mois de votre retraite.

Dans cette partie de l’article, nous partons du principe que notre capital LPP est composé uniquement d’une part obligatoire. Pour calculer la rente, un seul calcul, vous devez prendre votre capital et le multiplier par ce qu’on nomme le taux de conversion. En 2025, il est toujours de 6.8% – il aurait pu baisser à 6% avec la réforme rejetée en Septembre 2024. Quoi qu’il en soit, votre rente sera donc égale à votre capital x le taux de conversion. Ni plus ni moins.

Un capital de CHF 200’000, vous permettra d’obtenir une rente à vie de CHF 200’000 x 0.068 = CHF 13’600 par an.

Comment calculer la rente de mon 2e pilier sur la part sur-obligatoire ?

Si vous:

- Gagner plus de 90’720 CHF par année (valeur applicable dès 2025)

- Votre employeur n’applique pas ou pas entièrement la déduction de coordination

- Vous recevez des intérêts sur vos avoirs bien supérieurs aux normes légales

- Etc….

Alors vous entrez dans le régime sur-obligatoire dont on a parlé avant. Le taux de conversion n’est plus encadré par aucune loi. Il est fixé par votre caisse de pension. Autrement dit, chaque caisse de pension peut décider du montant qu’elle souhaite vous verser en fonction de votre capital. Les taux de conversion sont en général bien plus faibles que pour la partie obligatoire (6%, 5.5% ou même bien inférieur). Cela peut créer des variations très importantes des rentes futures avec le même capital.

Comment calculer la rente de mon 2e pilier si mon capital est composé d’une partie obligatoire et d’une partie sur obligatoire ?

Si vous avez bien compris les deux précédents paragraphes, alors rien de plus simple… C’est un mixe entre les deux. Vous aurez besoin de 4 chiffres très précis, tous disponibles sur votre certificat LPP :

- Capital issu de votre part obligatoire (LPP)

- Capital issu de votre part sur obligatoire

- Taux de conversion de la part obligatoire : 6.8% (en 2025, pourra être ajusté à la baisse à l’avenir)

- Taux de conversion de la part sur obligatoire

(Néanmoins, il se peut que votre caisse de pension ne vous propose qu’un taux “englobant” sur le capital total composé de part obligatoire et de la part sur obligatoire. Celui-ci respecte au moins les prescriptions légales pour la part obligatoire. Et pour le sur obligatoire ? C’est à leur bon vouloir.)

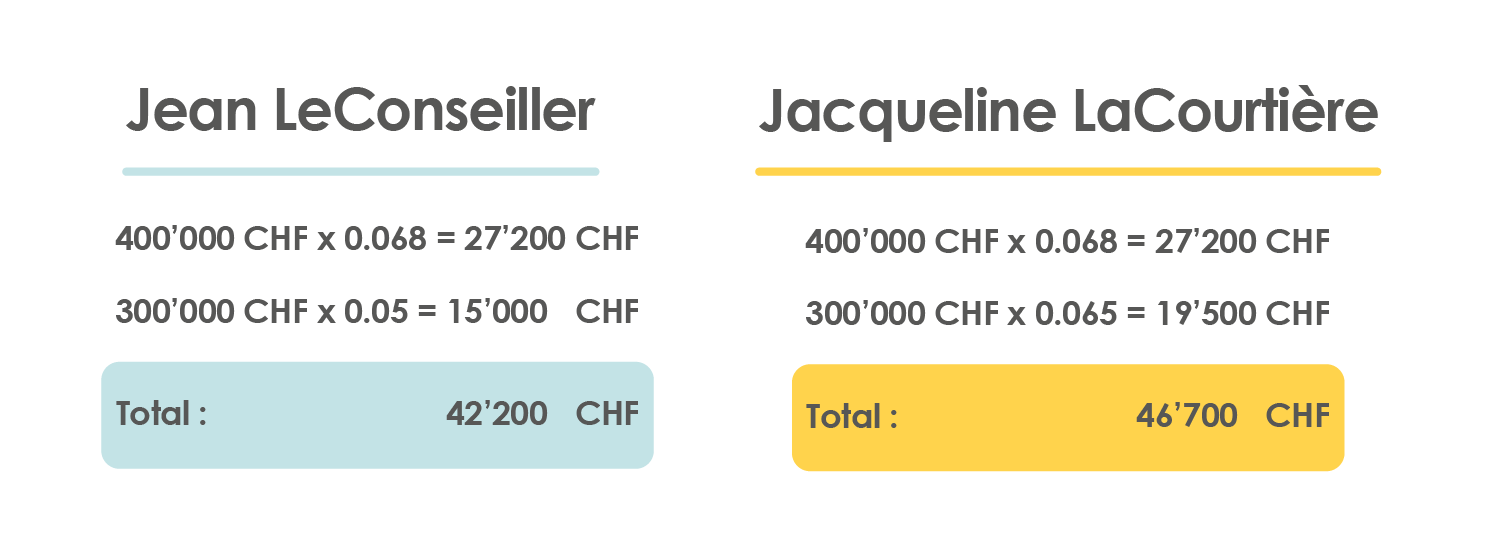

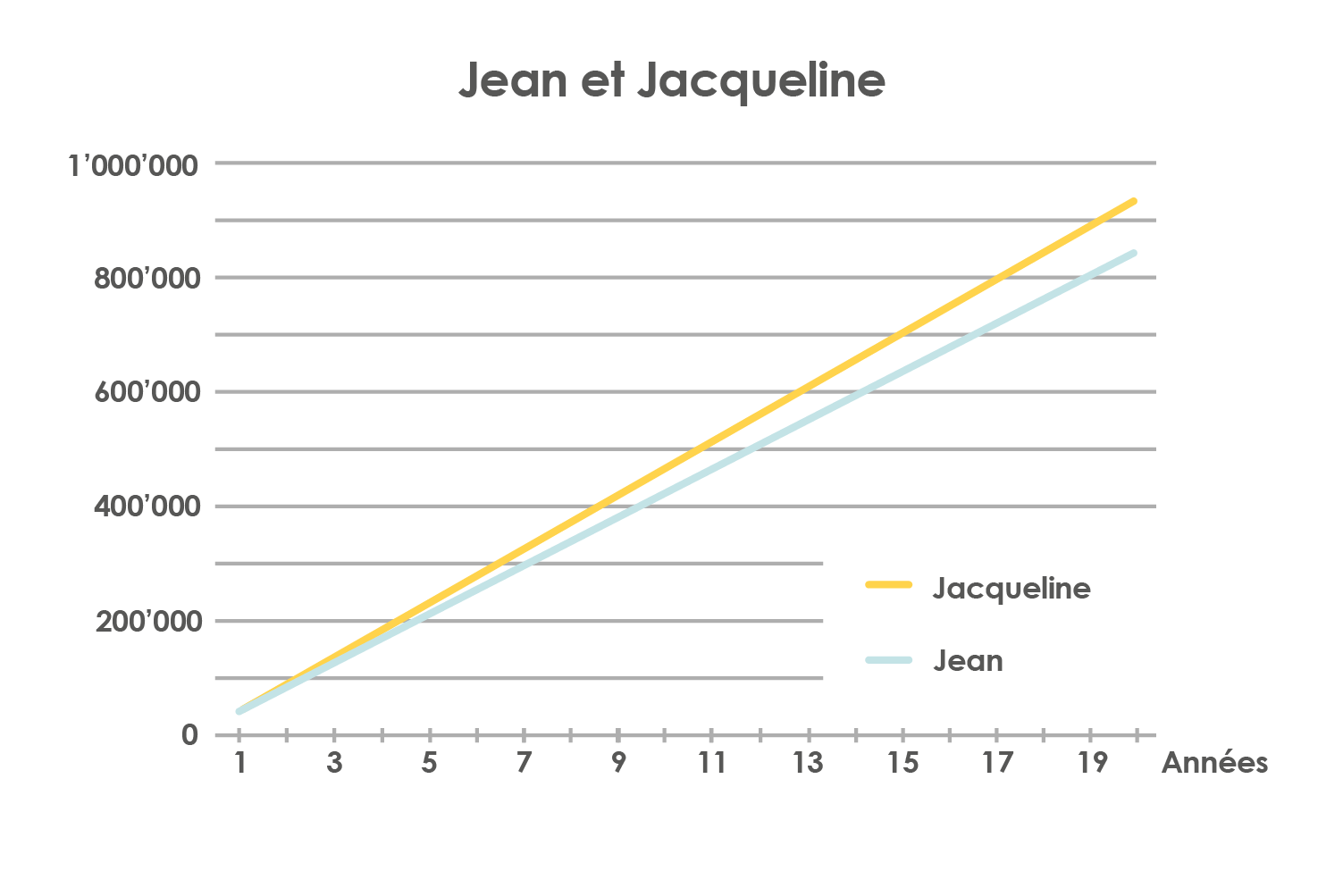

Prenons comme exemple mon père Jean LeConseiller et ma mère Jacqueline LaCourtière qui ont, pendant toute leur vie, eu affaire à une bonne caisse de pension pour tout ce qui se rapportait à l’épargne et ils ont pu mettre de côté sur leur deuxième pilier la modique somme de 700’000 CHF chacun. En arrivant à la retraite on leur a annoncé que sur les 700’000 CHF, 400’000 CHF provenait de la partie obligatoire et que le reste, soit 300’000 CHF, était issu du sur-obligatoire.

N’ayant pas le même employeur, ils n’ont donc pas eu le même taux de conversion sur leur partie sur-obligatoire. Ma mère a eu la chance d’avoir un taux de 6,5% contre 5% pour mon père et voilà ce que ça donne :

Ce qui représente tout de même une différence de 90’000 CHF sur 20 ans.

Votre 2ème pilier à la retraite constituera une grosse partie de vos revenus, alors il est important de ne pas ignorer tous ces détails.

Comment FBKConseils peut vous aider ?

Un premier rendez-vous sans frais

Le 2e pilier est sans doute l’élément le plus complexe du système de retraite en Suisse. Il regorge de subtilités et peut prendre de nombreuses formes selon les choix de votre employeur et l’évolution de votre carrière professionnelle.

Chez FBKConseils, nous vous proposons un premier entretien gratuit de 15 à 30 minutes pour répondre à un maximum de vos questions et clarifier les aspects essentiels liés à votre situation.

Planification de la retraite

Chez FBKConseils, nous sommes toujours à vos côtés pour vous aider à planifier votre retraite de manière optimale. Nous vous accompagnons dans l’analyse des différentes options qui s’offrent à vous et répondons à toutes vos questions essentielles, telles que :

- Rente ou capital ? Quelle option est la plus avantageuse selon votre situation personnelle ?

- Impact fiscal : Quels impôts devrez-vous payer en fonction de vos choix ?

- Maintien du niveau de vie : Votre retraite suffira-t-elle à préserver votre train de vie actuel ?

- Départ à l’étranger : Comment préparer efficacement votre retraite si vous envisagez de vivre à l’étranger ?

Faites confiance à notre expertise pour bâtir une stratégie de retraite adaptée à vos besoins et à vos objectifs.

Voir les 4 commentaires

11h04

Bonjour

Je fais mon brevet fédéral et j’aimerai avoir une connaissance approfondie sur le LPP et le spliting.

Pourriez-vous m’aider svp?

D’avance je vous remercie

15h02

Bonjour, est ce possible de rembourser une grosse poursuite avec sa lpp si la personne à 58 ans D’après l’office des poursuites c’est impossible !! Merci pour votre réponse

16h04

Bonjour,

Merci beaucoup pour votre question !

Effectivement, le remboursement d’une poursuite n’est normalement pas une raison en soit pour autoriser le retrait. Néanmoins, dès qu’une personne atteint l’âge de 58 ans alors elle a tout à fait le droit de demander le retrait de son capital LPP. Si le règlement le permet alors la caisse de pension peut verser cette somme sous forme de cash. Une fois les impôts du retrait payés le reste peut être utilisé comme bon vous semble. Vous pourrez donc vous en servir pour rembourser une dette.

3h49

Howdy! I could have sworn I’ve been to this web site before but after browsing through many of the articles I

realized it’s new to me. Anyways, I’m certainly pleased I found

it and I’ll be bookmarking it and checking back frequently!

Comments are closed.