Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Pourquoi est-il intéressant d’avoir plusieurs comptes 3ème pilier A ?

Introduction

« Ouvrir plusieurs 3èmes piliers A ? Vraiment ?” Avouez-le, vous vous demandez à quoi ça peut bien servir ? Surtout quand l’on sait que le maximum qu’on peut verser sur l’ensemble de ces 3èmes piliers A est de 7’258 CHF pour 2025 et 2026 (contre 7’056 CHF en 2024 et 2023), qu’ils soient en assurance ou en banque.

Pour la simple et bonne raison que personne ne vous empêche d’épargner sur plusieurs comptes ! Il est tout à fait possible d’ouvrir 2 comptes 3ème pilier en assurance et 3 comptes en banque, pour autant que les montants totaux versés sur l’ensemble de vos 3a chaque année ne soient pas au-dessus de 7’258 CHF.

Au programme :

Ouvrir plusieurs comptes 3a pour économiser des impôts

Si vous êtes déjà passé par notre article “Combien d’impôt doit-on payer si on retire son 3ème pilier A” vous savez que retirer son 3ème pilier A implique un impôt de sortie.

Et c’est ici que cet article prend tout son sens ! Plus le montant retiré est important plus l’impôt est grand !

Vous voyez où je veux en venir ? Eh oui, séparer votre prévoyance privée vous permet de réduire le montant que contient chaque compte et par conséquent cela vous permet de retirer ces différents comptes petit à petit en fonction de vos besoins plutôt que de vider la totalité d’un seul trait.

Des chiffres ! Des chiffres ! Des chiffres !

Effectivement, c’est toujours plus clair avec un exemple :

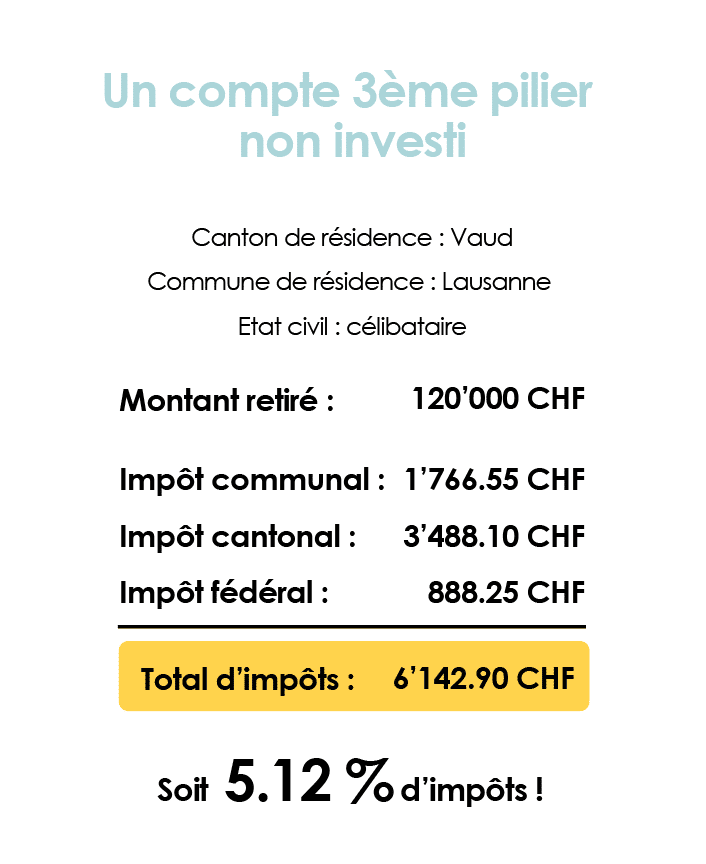

Premier cas : Je n’ai qu’un seul compte 3ème pilier A non investi sur lequel j’ai versé 4’000 CHF par an de mes 30 ans à mes 60 ans. J’ai donc cotisé 120’000 CHF que je vais retirer entièrement.

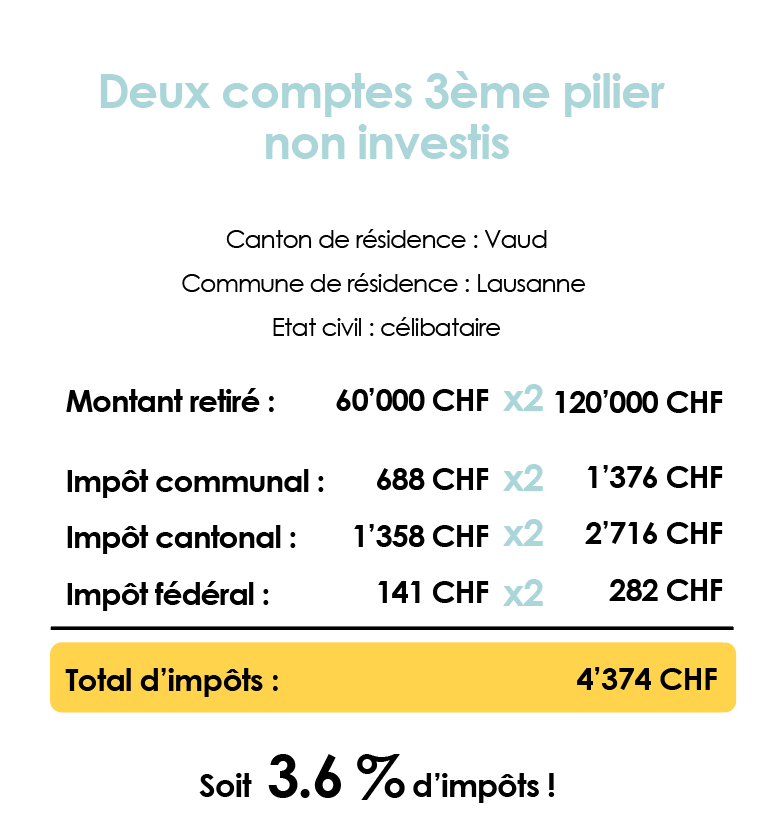

Deuxième cas : J’ai créé deux comptes 3ème pilier A non investis sur lesquels j’ai versé 2’000 CHF par an sur chacun des comptes de mes 30 ans à mes 60 ans. J’ai donc cotisé 60’000 CHF par compte que je vais prendre soin de retirer séparément.

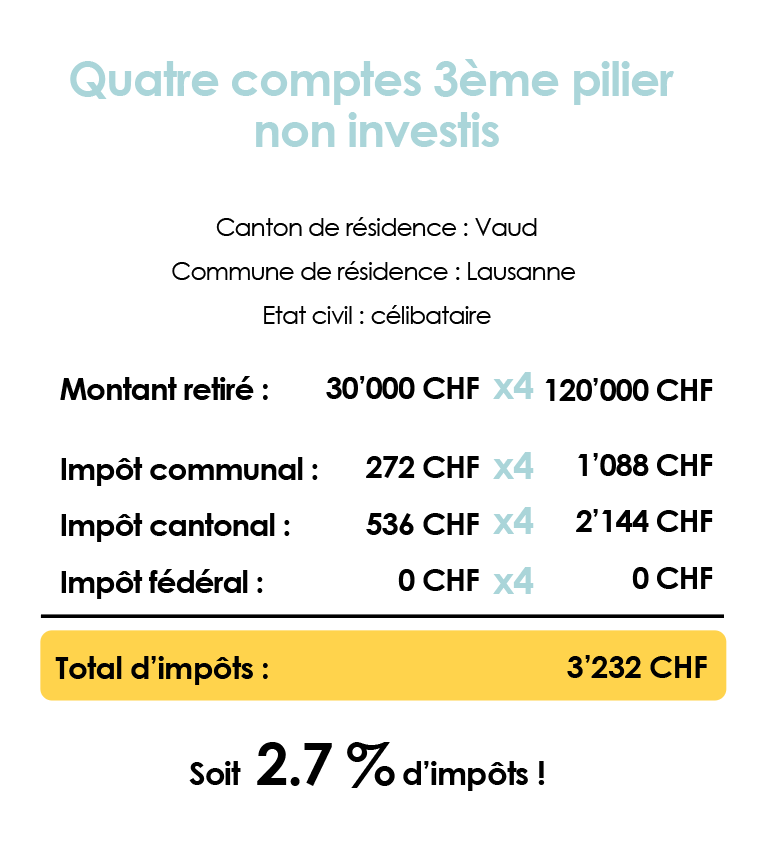

Troisième cas : J’ai créé, non pas 2, mais 4 comptes 3ème pilier non investis sur lesquels j’ai versé 1’000 CHF par an sur chacun des comptes de mes 30 ans à mes 60 ans. J’ai donc cotisé 30’000 CHF par compte que je vais prendre soin de retirer en quatre fois.

Je sais ce que vous vous dites, ça c’est un bon conseil ! En séparant simplement vos cotisations vous passez d’un impôt dépassant les 6’000 CHF à un impôt de 3’200 CHF. Je dois par contre vous mettre en garde contre le fisc, ce dernier n’aime pas ce qu’il considère comme de l’évasion fiscale ! Donc si je peux vous donner un conseil, n’abusez pas des bonnes choses.

Ouvrir plusieurs comptes 3a pour optimiser l’utilité de son 3ème pilier :

Peu de gens le savent mais le 3ème pilier A peut revêtir plusieurs buts hors l’économie d’impôt :

- Des produits procurant un rendement intéressant

- Des produits capables de protéger votre famille

- Des produits d’amortissement hypothécaire

Si vous avez le temps et la patience pour vous pencher sur la complexité des produits sur le marché vous vous rendrez compte que l’on peut trouver des solutions répondant quasiment parfaitement à vos attentes.

Imaginons que vous ayez envie d’acheter une maison dans 10 ans et que vous avez encore besoin de CHF 60’000 de fonds propres. Si vous optez pour un seul produit vous devrez faire le choix entre :

– Épargner dans un produit investi sur les marchés et prendre le risque d’une baisse des rendements sur la fin et de ce fait ne pas arriver aux 60’000 CHF nécessaires

– Épargner dans un produit non investi vous assurera d’avoir le montant souhaité au moment venu mais vous prive d’un potentiel rendement sur les 10 prochaines années.

Le fractionnement de vos 3èmes piliers A vous offre une plus grande liberté et surtout augmente l’utilité de votre prévoyance privée.

Comment FBKConseils peut vous aider avec votre 3e pilier A ?

Rendez-vous d’introduction

Vous êtes nombreux à nous écrire et prendre rendez-vous afin de vous assurer de faire le bon choix pour votre prévoyance privée et nous vous sommes reconnaissant et c’est la raison pour laquelle nous souhaitons encore en 2026 prendre une vingtaine de minute sans frais avec vous dans le but de répondre à toutes vos questions.

Simulation fiscale

Pour d’autres ouvrir un 3e pilier n’est pas une question de banque ou assurance mais plutôt de si vraiment cet outil permet d’économiser des impôts car oui en fonction de la situation l’économie fiscale peut varier fortement. Nous proposons de vous fournir une simulation fiscale précise.

Rendez-vous de conseils

Si vous souhaitez obtenir des réponses précises mais tout en posant de nouvelles questions, nous proposons également à nos clients des rendez-vous sans limite de temps qui permettra d’effectuer les simulations, vous donner notre avis sur les contrats que vous avez sélectionné et surtout répondre à toutes les questions qui resteraient encore sans réponse.

Ouverture de compte

Pour des questions de gains de temps et de simplicité FBKConseils vous propose un accompagnement pour les étapes d’ouverture de compte et interagir en votre nom envers les institution bancaires.