Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Comment lire votre certificat LPP ?

Introduction

“Bon sang, mais c’est quoi un montant de coordination ?”

Si vous êtes sur cette page, vous vous demandez sûrement comment décoder votre certificat de prévoyance.

A combien vont se monter vos rentes ? Combien pouvez-vous retirer pour financer votre achat immobilier ? Quelle part de votre revenu est assurée en cas de pépins ?

Il existe un papier sur lequel un bout de votre futur est inscrit. Et il est illisible, pour toute personne qui ne connaît pas encore FBKConseils. C’est frustrant, mais ce n’est pas de votre faute. Je ne sais pas trop pourquoi, mais les assurances aiment les mots compliqués.

Dans cet article, on va décoder ensemble chaque paragraphe de votre certificat LPP.

On va mettre en lumière et clarifier les informations importantes en fonction de votre objectif.

Au programme :

Petit rappel sur la prévoyance professionnelle – La LPP

Commençons par un rapide rappel de la base, de l’essence même du sujet: la LPP, plus communément appelée “2e pilier”. C’est votre prévoyance professionnelle, encadrée par la Loi sur la Prévoyance Professionnelle, car dès qu’un entrepreneur engage des employés, il doit s’affilier à une caisse de pension pour s’assurer qu’ils cotisent au 2e pilier en vue de leur retraite.

Il s’agit donc d’un compte, en votre nom, où est généralement placée la majeure partie de vos avoirs de retraite. Ceux-ci sont financés tout au long de votre carrière, par vous-même mais également par votre employeur. Dit autrement, si vous êtes employé, une partie de votre revenu est retranchée de votre salaire et consacrée à votre 2e pilier.

Ces prélèvements, appelés “cotisations” sont transférés sur le compte d’une caisse de pension sélectionnée par votre employeur actuel, qui fait aussi office d’assurance en cas d’invalidité… ou de décès. Les cotisations minimales sont fixées par la loi et évoluent avec l’âge. L’employeur peut proposer certains avantages sociaux, en versant un pourcentage supérieur au vôtre, par exemple.

Quoi qu’il en soit, vos avoirs y sont conservés bien au chaud, dans l’attente que vous changiez d’employeur, ou que vous remplissiez un des rares critères qui vous permettront de le retirer, et d’en profiter.

Bien que cette part obscure de votre rémunération soit bien souvent mise au placard, parfois même oubliée, les montants en jeu sont non négligeables et constituent une portion significative de votre épargne. Pour cette simple raison, il est important d’en comprendre les grandes lignes, et même judicieux de vérifier ce qu’il s’y passe de temps à autres.

C’est quoi, un certificat LPP ?

Chaque fin d’année, votre caisse de pension (choisie par votre employeur) vous envoie un papier qui vous informe sur l’état de votre compte et l’évolution de vos couvertures. Ce papier s’appelle certificat LPP, certificat de prévoyance professionnelle ou encore certificat de caisse de pension, et y jeter un œil avant de l’archiver ne fait pas de mal. Au travers de cet article, nous allons en décortiquer les moindres lignes afin qu’il n’ai plus de secret pour vous !

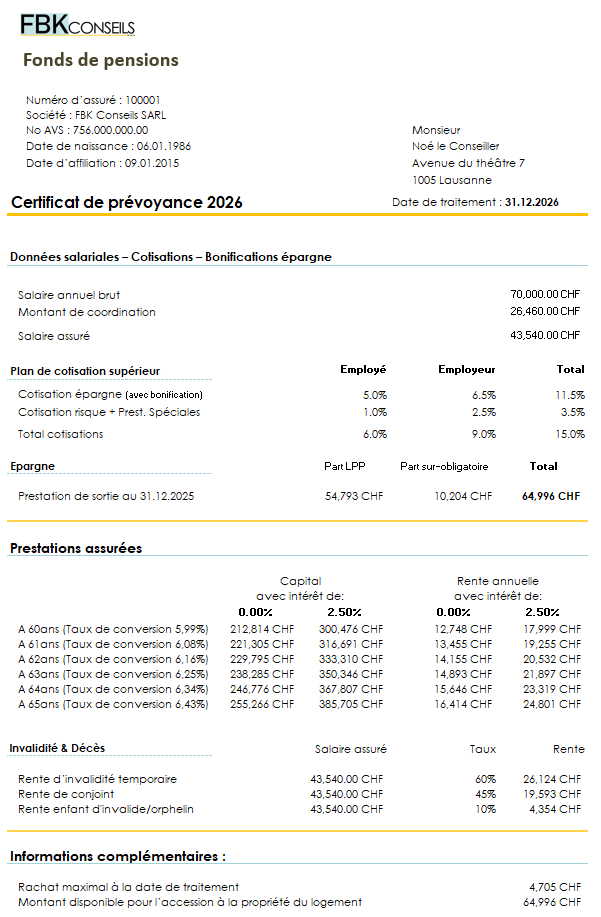

Certificat LPP – Partie 1 : Les informations personnelles.

Le certificat vous est personnellement destiné. C’est pourquoi vous trouvez vos coordonnées en haut du document.

Outre vos nom, prénom et adresse, figurent vos numéro d’assuré, numéro d’AVS et la date d’affiliation à la caisse de pension en question. Cette dernière doit correspondre à la date à laquelle vous avez pris cet emploi (ou à laquelle votre employeur a changé de caisse de pension pour celle-ci).

Jusqu’ici tout va bien.

Certificat LPP – Partie 2 : Les données salariales – cotisations – bonifications épargne

Après un rappel de votre revenu annuel brut – que vous connaissez sans doute – apparaît le 1er mystère de votre certificat de prévoyance : La déduction de coordination…

C’est le montant qui n’est pas assuré par le 2ème pilier. Pourquoi ? Parce qu’il est déjà assuré par le 1er pilier, l’AVS.

Au niveau de la loi, la caisse de pension sur décision de votre employeur peut retrancher à votre salaire brut jusqu’à 26’460 CHF par année dès 2025 (valable également pour 2026).

En résumé : Ce montant de CHF 26’460 correspond au maximum que votre employeur peut refuser d’assurer mais rien ne l’empêche de réduire ce montant voir de l’annuler. C’est la raison pour laquelle la déduction de coordination figure ne principe de manière visible sur votre certificat.

Par exemple, si je gagne 100 000 CHF brut et que ma caisse de pension retranche le maximum légal, je suis assuré à hauteur de 73’540 CHF.

S’il est plus généreux et choisit de couvrir 10 000 CHF en plus, mon revenu brut est assuré à hauteur de 83’540 CHF. Et ainsi de suite…

Votre salaire brut – le montant de coordination + la participation éventuelle de votre employeur = le salaire assuré par votre prévoyance professionnelle.

La question qui se pose logiquement une fois le salaire assuré défini, c’est : à quoi correspond il ? Et puis d’ailleurs, il assure quoi, ce salaire assuré ? Patience.. on y vient !

Certificat LPP – Partie 3 : Le plan de cotisation

Maintenant que vous nous avons défini qui vous êtes (partie 1) et quel salaire votre employeur a décidé d’assurer (partie 2), vient la question : quels sont les taux de cotisations qui seront appliqués ?

Exprimée en pourcents, la cotisation épargne indique la part de votre revenu mise de côté pour votre retraite, celle qui est gardée bien au chaud. Comme mentionné plus haut, le taux de cotisation minimal dépend de ma tranche d’âge: plus je vieillis, plus mon employeur et moi-même devons cotiser. Voyez par vous même:

En réalité, la seule valeur de cotisation “obligatoire” dans ce tableau est la cotisation totale, soit pour ma tranche d’âge, 10%. Les autres pourcentages sont obtenus par déduction logique, car la seconde condition est que mon employeur doit au moins cotiser autant que moi – et ainsi, cotiser la moitié, donc 5%. De fait, je me retrouve à cotiser la part restante, soit aussi 5% de mon salaire assuré. Finalement, mon employeur aurait aussi bien pu choisir de prendre à sa charge l’entier de la cotisation minimale totale, tout en restant dans les règles. Dommage pour moi ! Mais je ne suis pas à plaindre, car mes conditions sont tout de même plus favorables que le minimum légal.

Reprenons mon certificat, et analysons son contenu:

- Ma cotisation épargne totale excède les 10%, nous sommes donc dans les règles. C’est même mieux pour ma retraite.

- Cela vient de mon employeur, qui a choisi de cotiser plus que le minimum pour un employé de mon âge – 6.5% au lieu de 5%: sympa.

- Je cotise tout de même 5% de mon salaire assuré, soit CHF 43’540 * 0.05 = CHF 2’177 en 2026. Ce montant est directement retenu sur mon revenu brut.

En me permettant de cotiser 11.5% au lieu de 10%, j’ai bien accès a un plan de cotisation supérieur, qui augmente les avoirs auxquels j’aurai droit pour ma retraite.

Comme mon deuxième pilier fait aussi office d’assurance – qui me couvrira si la vie fait qu’un jour, je suis incapable de travailler avant que l’heure de me retraite soit venue -, une cotisation pour le risque est également prélevée. En somme, c’est ce qui nous permettra, à moi et mes proches, de recevoir un revenu en cas d’’invalidité ou de décès.

Enfin, la cotisation totale représente le cumul des deux cotisations (risque et épargne).

Certificat LPP – Partie 4 : Les avoirs de prévoyances

Le montant total de votre épargne est précisé à droite de la ligne prestation de sortie, et il s’agit d’un état de fait. Cette ligne vous indique combien vous avez aujourd’hui (ou plutôt à la date a laquelle le certificat à été émis).

Elle se compose de :

- L’avoir de vieillesse LPP, appelé ici “part LPP”: c’est le montant épargné selon les taux de cotisation minimaux fixés par la loi, ici CHF 54’793.

- L’avoir de vieillesse sur obligatoire, appelé ici “part sur obligatoire”: Le montant cotisé en plus du minimum légal, qui, dans mon exemple a été financé exclusivement par mon employeur, ici CHF 10’204. On voit que la part sur obligatoire représente une somme importante. Les avantages sociaux proposés par un employeur ne sont pas à prendre à la légère!

- Enfin, l’avoir total, qui correspond à la somme de la part obligatoire LPP, et de la part sur obligatoire: CHF 54’793 + CHF 10’204 = CHF 64’996.

Certificat LPP – Partie 5 : Les prestations assurées en cas de retraite (projetées).

Cette section simule les capitaux épargnés et les rentes que vous percevrez lors de votre départ (anticipé ou non) à la retraite, en partant du principe que vous conserverez vos conditions actuelles jusqu’à la fin de votre carrière. D’abord sans intérêt, ensuite avec un intérêt hypothétique de 2,5%.

En regardant mon certificat LPP de plus près, et en me concentrant sur la simulation sans intérêts:

- Si je prends ma retraite à 60 ans, je recevrai soit une rente annuelle de CHF 12’748 (1’062 CHF par mois), qui correspond à un capital unique de 212’814 CHF.

- En revanche, si j’attends l’âge légal de la retraite, ma rente annuelle serait de CHF 16’414 (1’368 CHF par mois). Si j’opte plutôt pour le capital, celui ci s’élèverait a CHF 255’266.

La différence est grande, n’est-ce pas ? La raison est simple. Entre 55 et 65 ans, c’est là qu’on cotise le plus pour notre prévoyance professionnelle, car les taux légaux sont les plus importants.

Certificat LPP – Partie 6 : Les couvertures d’invalidité et de décès.

Le 2e pilier ne se résume pas à une simple épargne versée sous forme de rente à votre retraite. Ni à un montant que vous pouvez retirer lors d’événements particuliers tels que l’achat de votre résidence principale.

Le 2ème pilier, c’est plus que ça. C’est aussi une assurance, qui vous couvre vous et les membres de votre ménage contre les risques de la vie. En cas de dégât, comment cela fonctionne, et qui peut espérer quoi de son 2e pilier ? Il n’est jamais évident d’aborder ces sujets, mais mieux vaut savoir à quoi s’attendre.

En cas de pépin qui vous mettrait durablement sur le carreau, vous auriez droit à une ou plusieurs rentes. Celles ci-sont versées une fois que l’AI (l’assurance invalidité) a statué sur votre degré d’invalidité, ce qui prend plus ou moins 720 jours (deux ans). Vous percevrez annuellement le pourcentage de la rente inscrite sur votre certificat, correspondant à votre degré d’invalidité. Autrement dit, si l’AI définit que vous êtes totalement incapable de travailler (degré d’invalidité de 100%), alors vous recevrez 100% de la rente chaque année, jusqu’à votre retraite. Si en revanche, elle estime que vous pouvez toujours assumer un emploi, alors vous ne percevrez qu’une partie de la rente invalidité. La section de l’invalidité et taux de rente est expliqué à l’article 24, al a de la LPP.

Voyons les diverses rentes assurées:

Rente d’invalidité temporaire

Elle compense une éventuelle incapacité de travail suite à une maladie. Dans mon cas, je vois que ma rente d’invalidité maximale correspond à 60% de mon salaire assuré. S’il m’arrive quelque chose et que je suis reconnu totalement invalide, je percevrai une rente annuelle de CHF 43’540 * 60%, soit CHF 26’124.

Et en cas d’accident ? C’est la LAA qui prend en charge.

Rente de conjoint

C’est une rente versée à votre conjoint dans l’éventualité d’un décès. Si l’heure de Noé, moi-même, arrive avant l’heure de Zoé, ma femme, Zoé touchera 45% de mon dernier salaire assuré, soit 19’593 CHF par année, ou 1’633 CHF par mois.

Rente d’orphelin

Il s’agit d’une somme annuelle versée aux enfants orphelins, le plus souvent mineurs ou en formation jusqu’à leurs 25 ans. Dans mon cas, elle équivaut à 10% de mon dernier salaire. Si moi, Noé, et ma femme, Zoé, venions à manquer, nos enfants Léa et Léo toucheraient chacun 4’354 CHF par année (363 CHF par mois).

Certificat LPP – Partie 7 : Les informations complémentaires (rachat et retrait EPL).

Enfin, cette dernière section vous précise combien de parts il vous est possible de racheter cette année. N’oubliez pas, les rachats LPP peuvent être une source significative d’économie d’impôt, mais il est essentiel de bien comprendre toutes les implications avant de procéder à un tel mécanisme. Pour en avoir le cœur net et être certain que dans votre cas, c’est une bonne idée, rendez-vous sur notre article dédié aux rachats LPP.

Mais aussi le montant total disponible si vous deviez retirer votre 2ème pilier avant la retraite par exemple pour un achat immobilier grâce au retrait EPL.

Conclusion: pas de prévoyance sans clairvoyance.

On a vu comment déchiffrer votre certificat LPP. Vous savez maintenant combien il vous est possible de retirer, quelle est la part de votre revenu qui est assurée par votre 2ème pilier et l’évolution de vos rentes.

Comment FBKConseils peut vous aider ?

Un premier rendez-vous sans frais

Pour ceux qui n’auraient pas trouvé toutes les réponses dans nos articles dédiés au 2e pilier, nous offrons un premier rendez-vous sans frais. Pendant 15 à 30 minutes, vous pourrez poser vos premières questions et obtenir des réponses claires et adaptées à votre situation.

Un rendez-vous de conseil personnalisé

Même avec nos nombreux articles et ressources, il est parfois difficile de cerner toute la complexité de la prévoyance professionnelle, qui peut rapidement devenir un sujet complexe selon votre situation. Pour vous accompagner, nous proposons des rendez-vous de conseil d’une durée de 1 à 3 heures. Ces séances permettent de faire le point sur votre situation personnelle, de réaliser toutes les simulations nécessaires et de vous guider vers les meilleures décisions pour votre avenir.