Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

En cas d’invalidité, que devient mon 2ème pilier ?

Au programme :

Introduction

La prévoyance professionnelle existe pour soutenir le premier pilier afin de subvenir à vos besoins lors de votre départ à la retraite mais pas seulement. Votre caisse de pension est aussi là pour vous soutenir si la vie vous joue des tours. Si par malheur vous n’êtes plus en mesure de travailler, elle comblera une partie de votre manque à gagner. Si un drame survient, il faudra informer la centrale de l’AVS qui aura la mission de constater l’incapacité de gain et surtout son degré. L’AI (assurance invalidité) met en moyenne deux ans pour rendre son jugement.

Il y a toutefois une différence si l’invalidité fait suite à une maladie ou à un accident. Dans les deux cas, des rentes sont versées pour culminer entre 50 et 90% de votre dernier salaire, mais comme nous allons le démontrer dans cet article plutôt très détaillé, plus votre salaire est élevé, plus la lacune peut être importante.

Le 2ème pilier en cas d’invalidité suite à une maladie

En suisse, 80% des cas d’arrêts de travail sont dus à une maladie. Les 20% restants correspondent aux arrêts de travail suite à un accident, problème congénital, etc…

Le fait que tomber malade est beaucoup plus fréquent que les autres cas rend cette couverture très coûteuse à assurer. Il existe deux phases importantes survenant après l’incapacité de gain :

Les deux premières années d’invalidité

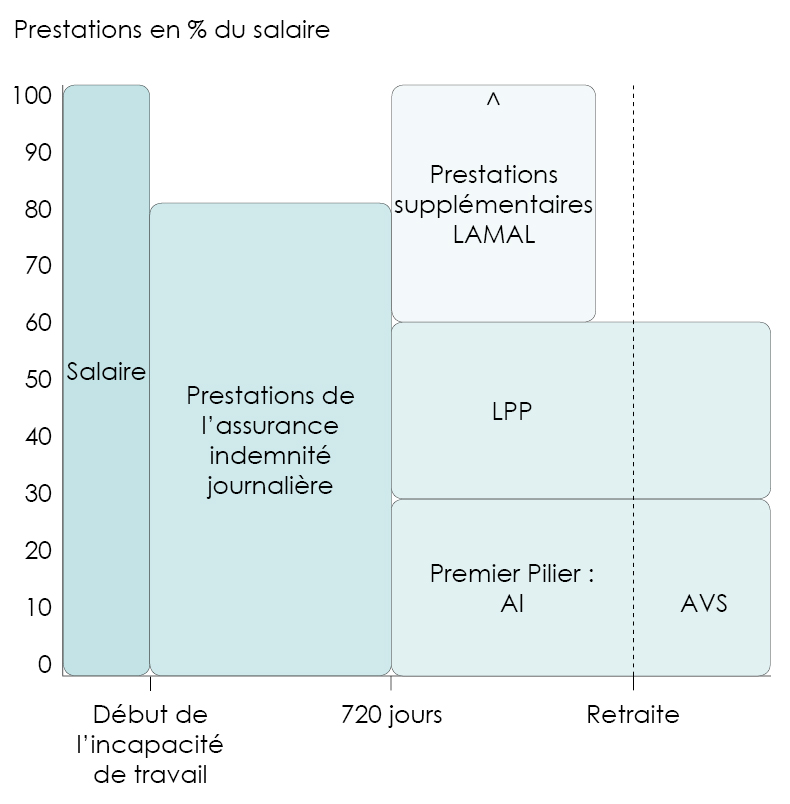

1) Du premier jour d’invalidité jusqu’à la décision de l’AI (3ème jour – 720ème jour)

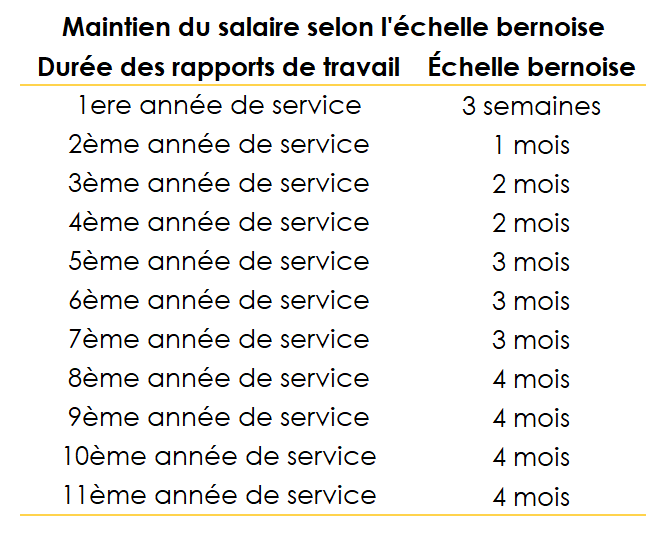

Pendant cette période, vos revenus ne proviendront plus de votre emploi mais de l’obligation que tout employeur a envers ses employés. Cette obligation inscrite dans le code des obligations à l’article 324 alinéa a indique précisément que le salaire doit être versé durant un certain temps mais ne précise pas la durée.La durée va dépendre exclusivement de votre ancienneté dans l’entreprise, de la générosité de votre patron et du canton. La loi impose (et plus particulièrement le code des obligations qui oblige) chaque employeur à couvrir tous ses employés en cas d’incapacité de gain pour autant qu’ils aient conclu un contrat de travail depuis plus de 3 mois ou pour une durée de travail supérieur à 3 mois. Comme le CO ne précise pas de durée, les cantons peuvent décider de suivre une table. Voici à quoi ressemble cette table.

Ce qu’il faut comprendre de cette table c’est qu’elle vous donne le minimum de ce qui est toléré par la loi. Vous avez travaillé 3 ans pour une société, vous tombez malade, vous aurez le droit à deux mois de salaire à 100% puis plus rien jusqu’au verdict de l’AI.

Cependant, la plupart des compagnies aujourd’hui propose un autre système également accepté par la loi : proposer une assurance perte de gain à ses employés. L’entreprise pour laquelle vous travaillez, conclu, pour une durée de 720 jours (730 dans certaines cas), une couverture de votre salaire non plus à 100% mais à 80%. Cette couverture peut être financée au maximum à 50% par l’employé et 50% par l’employeur.

Même si 80% c’est moins bien que 100%, 720 jours c’est quand même bien mieux que 2 mois non ? Voilà pour cette première partie, il nous reste à faire le point sur ce qui se passera après cette durée de 2 ans.

2) De l’invalidité reconnue jusqu’au premier jour de votre retraite

Cette deuxième phase est du ressort de votre prévoyance professionnelle (La LPP invalidité). Une fois que la caisse de pension reçoit la confirmation d’un cas d’invalidité, elle va commencer à verser des rentes, en sus du premier pilier (l’AI, qui signifie assurance invalidité).

Pour connaître le montant des rentes versées il vous faut regarder votre certificat de prévoyance professionnel.

Dans la plupart des cas, le montant de la rente est exprimé en % du salaire assuré. Ces rentes, incluant le premier pilier, oscillent entre 50 et 60 % du dernier salaire.

Le 2ème pilier en cas d’invalidité suite à un accident

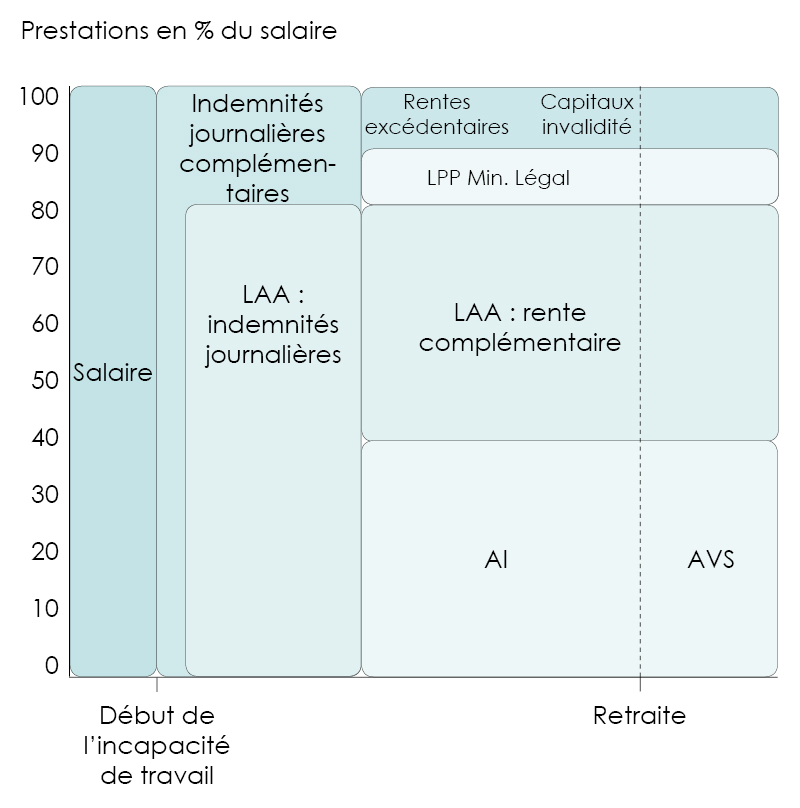

Dans ce cas de figure, nous allons aussi trouver les deux mêmes phases que pour la maladie mais les intervenants et les montants diffèrent complètement. Du fait que les cas d’invalidité suite à un accident sont rares, les couvertures proposées vont au-delà de celles pour la maladie.

1) Du premier jour d’invalidité jusqu’à la décision de l’AI (3ème jours – 720ème jours):

Durant cette période, la loi sur l’assurance accident protège bien les employés. Elle permet de couvrir dans tous les cas 80% du dernier salaire.

2) De l’invalidité reconnue jusqu’au premier jour de votre retraite :

Ici les rentes ne seront plus délivrées par la LPP mais par la deuxième composante de la prévoyance professionnelle, la LAA. Cette assurance ne prend pas en compte les conditions de la caisse de pension, en moyenne le maintien du salaire oscille autour de 90% du dernier revenu.

Comment FBKConseils peut vous aider ?

Un premier rendez-vous sans frais

Même en 2025, FBKConseils continue d’offrir à tous ses nouveaux clients un premier rendez-vous d’introduction gratuit. Ce rendez-vous est l’occasion idéale de compléter les informations que vous n’auriez pas trouvées sur notre site web ou notre chaîne YouTube, tout en obtenant des réponses adaptées à votre situation personnelle.

Un rendez-vous de conseils personnalisé

Quelles que soient les raisons – maladie, accident ou préparation à la retraite – s’intéresser à votre 2e pilier est toujours une démarche judicieuse. Comprendre le système de retraite, ses mécanismes, les cotisations et les assurances qui le composent vous permet de prendre des décisions éclairées pour garantir votre sécurité financière, aujourd’hui comme pour le futur.

Les rendez-vous de conseils personnalisés vous offrent l’opportunité de :

- Réaliser des recherches approfondies adaptées à votre situation ;

- Effectuer des simulations économiques et fiscales détaillées ;

- Obtenir des réponses précises à toutes vos questions, pour vous permettre d’agir en toute sérénité.