Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Combien d’impôts peut-on économiser grâce à un 3ème pilier ?

Introduction

À mon avis si vous êtes arrivé sur cette page c’est que vous avez dû recevoir un appel d’un courtier qui vous a gentiment suggéré de prendre rendez-vous afin de déterminer quelle économie formidable vous pourriez faire si vous investissiez dans un 3e pilier A et si c’est pas le gentil courtier c’était votre ami d’enfance durant les fêtes de fin d’année. Ce qui est certain c’est que vous avez entendu parler du 3e pilier mais si vous n’êtes pas encore allé de l’avant, c’est qu’une petite voix au fond de votre tête vous dit attend, prend quelques minutes pour comprendre avant de foncer tête baissée.

C’est sage de votre part et en principe grâce à cet article vous pourrez au moins savoir combien d’impôt vous économiserez grâce à lui.

Alors c’est parti mon kiki !

Au programme :

Qu’est ce que le 3e pilier A ?

Définir le 3e pilier A n’est pas le but de cet article mais de celui ci : Qu’est ce que le 3e pilier ? En quelques lignes c’est un compte bancaire ou une police d’assurance qui permet chaque année de mettre une certaine somme et déduire cette somme de votre revenu imposable. En somme, tout ce qui sera versé durant une année fiscale sortira du champ de l’impôt dans les limites annuelles : CHF 7’258 en 2026.

Qui peut souscrire à un 3e pilier A ?

Toujours sans trop rentrer dans les détails, le 3e pilier A est ouvert à toute personne qui durant l’année a eu un revenu soumis aux cotisations AVS. Cette phrase signifie que si vous avez reçu des salaires ou d’autres rémunérations sur lesquels des cotisations de retraite suisse ont été payées, alors vous êtes éligible au 3e pilier A.

Personnes en droit de cotiser au 3e pilier A

Parmi les personnes ayant le droit de verser des cotisations nous avons :

- Les employés avec un contrat de travail Suisse

- Les indépendants en Suisse

- Les membres de conseil administration

Personne qui n’ont pas le droit de cotiser au 3e pilier A

Et d’autres n’ont pas le droit même si dans les faits ils pourraient avoir des revenus et un intérêt à réduire leurs impôts :

- Les personnes mariées qui n’exercent aucune activité lucrative, seule la personne au sein du ménage qui exerce une activité sera éligible.

- Les actionnaires de société : Les dividendes reçus représentent bien un revenu imposable mais n’étant pas soumis aux cotisations AVS ne permet pas de versement au 3e pilier A.

- Les rentiers (ou retraités) : Les rentes et pensions de retraite sont eux aussi considéré en Suisse comme étant un revenu 100% imposable mais comme aucune cotisation n’est prélevé aucun versement au 3e pilier A ne sera acceptée.

Combien peut-on déduire chaque année de son 3e pilier A ?

Avant de simplifier les choses, je vous propose de les compliquer quelques instants afin de donner, à ceux que ça intéresse, les bases légales qui permettent de déterminer ce qu’il est possible de déduire chaque année du 3e pilier A plus formellement appelé prévoyance privée. La déduction autorisée tire sa source de deux lois :

- La LIFD (loi fédéral sur l’impôt fédéral direct) article 33 alinéa 1 lettre 3

- L’OPP3 (l’ordonnance sur la prévoyance professionnelle -3 ) article 7

Maintenant pour ceux qui auraient décidé de ne pas s’attarder sur la base légale voici ce qu’il faut comprendre : Toutes vos cotisations au 3ème pilier A sont déductibles d’impôts.

Existe t-il en 2026 un minimum de cotisation dans le 3e pilier A ?

La réponse est non mais attention.

D’un point de vue strictement légal, vous pourriez très bien si vous le souhaitez n’investir que 5 CHF par année ou même 1 CHF même si je doute de l’efficacité de cette démarche. Un 3e pilier est dans la grande majorité des cas un simple compte épargne qui octroi des avantages fiscaux.

Maintenant dans ma réponse il y avait aussi un “mais attention” qui fait référence au 3e pilier A conclu via une assurance qui malheureusement sans aucune base légale oblige les assurer à une “prime” minimale annuelle entre CHF 100 et CHF 150 par mois !

Existe t-il en 2026 un maximum de cotisation dans le 3e pilier A ?

Cette fois ci la réponse est oui mais elle reste un peu nuancée : Il existe bel est bien un maximum déductible par année mais ce maximum peut varier en fonction de votre statut professionnel ou plus précisément si dans votre activité professionnelle vous êtes ou non affilié à une institution de prévoyance du 2e pilier (LPP).

Les personnes affiliées à un 2e pilier

Le premier groupe, tout le monde les appelle les “salariés” mais le terme salarié est un raccourci car dans de très rares cas les salariés pourraient ne pas être affiliés au 2e pilier, c’est le cas notamment des employés détachés. En résumé, gardez en tête que si vous êtes employé, vous serez très certainement dans cette case et la déduction maximale pour vous s’élèvera en 2026 à CHF 7’258.

Le deuxième groupe de personnes concerne les indépendants qui ont choisi de s’affilier volontairement à une caisse de pension. Cela leur permet non seulement de cotiser pour leur retraite tout en déduisant ces cotisations dans leur comptabilité, mais aussi de profiter d’une excellente opportunité : effectuer des rachats d’années au sein de cette même institution de prévoyance.

Les personnes non affiliées au 2e pilier

Parmi ce groupe de personnes, nous retrouvons les indépendants qui auraient fait le choix volontaire de ne pas s’affilier au 2e pilier et nos employés détachés. Pour ce groupe, la déduction maximale est 5 fois supérieur aux salariés : CHF 7’258 x 5 = 36’288. Les indépendants, en plus de ce maximum, possèdent une autre contrainte : la somme investie dans leur 3e pilier peut être au maximum de 20% de leur bénéfice annuel. Autrement dit, un indépendant générant un bénéfice de 100’000 CHF pourra au maximum déduire CHF 20’000..

Combien peut-on économiser chaque année avec son 3e pilier A ?

C’est bien beau de savoir combien on peut retrancher à son revenu, mais maintenant il faudrait savoir ce que ça représente en termes d’impôts !

Pour connaitre le réel impact de votre investissement dans un 3ème pilier A vous devez comparer :

- Votre situation sans 3ème pilier

- Votre situation avec 3ème pilier

La différence entre les deux représente l’impact fiscal (de votre prévoyance privée).

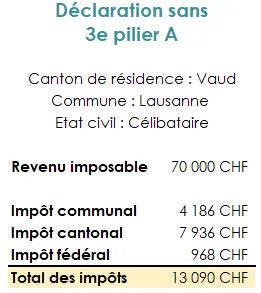

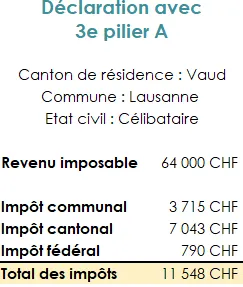

Prenons l’exemple de mon ami Noa, éternel célibataire Lausannois avec un revenu imposable de 70’000 CHF doit s’acquitter d’un impôt annuel tout compris de 13’090 CHF avant qu’il n’investisse dans son 3ème pilier A.

Une fois le choix de l’institution financière et du montant effectué, il décide de partir sur un montant annuel de 6’000 CHF.

Grâce à l’image ci-dessous on peut se rendre compte aisément de l’impact qu’aura cette décision sur sa charge fiscale.

Sa facture d’impôt est donc passée de 13’090 CHF à 11’548 CHF. Cette économie n’est pas négligeable :

1. Il aura économisé 12% d’impôts.

2. Il aura réalisé un rendement sur les 6’000 CHF investis de 26%.

Pour conclure, il est très courant de voir placarder sur des affiches publicitaires “investissez dans votre 3ème pilier et économisez 2’000 CHF”. Mais la réponse ne peut pas être aussi facile. Il y a de nombreux facteurs qui influenceront votre économie d’impôt :

- Vos revenus

- Vos autres déductions

- Votre état civil

- Votre commune et canton de résidence

Comment FBKConseils peut vous aider avec votre 3e pilier A ?

Rendez-vous d’introduction

Vous êtes nombreux à nous écrire et prendre rendez-vous afin de vous assurer de faire le bon choix pour votre prévoyance privée et nous vous sommes reconnaissant et c’est la raison pour laquelle nous souhaitons encore en 2026 prendre une vingtaine de minutes sans frais avec vous dans le but de répondre à toutes vos questions.

Simulation fiscale

Pour d’autres ouvrir un 3e pilier n’est pas une question de banque ou assurance mais plutôt de si vraiment cet outil permet d’économiser des impôts car oui en fonction de la situation l’économie fiscale peut varier fortement. Nous proposons de vous fournir une simulation fiscale précise.

Rendez-vous de conseils

Si vous souhaitez obtenir des réponses précises mais tout en posant de nouvelles questions, nous proposons également à nos clients des rendez-vous sans limite de temps qui permettra d’effectuer les simulations, vous donner notre avis sur les contrats que vous avez sélectionné et surtout répondre à toutes les questions qui resteraient encore sans réponse.

Ouverture de compte

Pour des questions de gains de temps et de simplicité FBKConseils vous propose un accompagnement pour les étapes d’ouverture de compte et interagir en votre nom envers les institution bancaires.