Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Qu’est-ce que le 3ème pilier B et comment le choisir ?

Introduction

Peu de gens le connaissent et pourtant le 3ème pilier B, appelé également 3ème pilier libre ou assurance-vie, mérite qu’on s’y penche.

Souvent considéré comme un simple compte épargne, au mieux fiscalement déductible dans une minorité de cantons, il est en réalité bien plus que ça. Pouvant couvrir les mêmes risques décès et invalidité qu’un compte 3A en assurance, le troisième pilier B est une forme d’assurance vie ouverte à toutes et tous, indépendamment du statut ou du revenu.

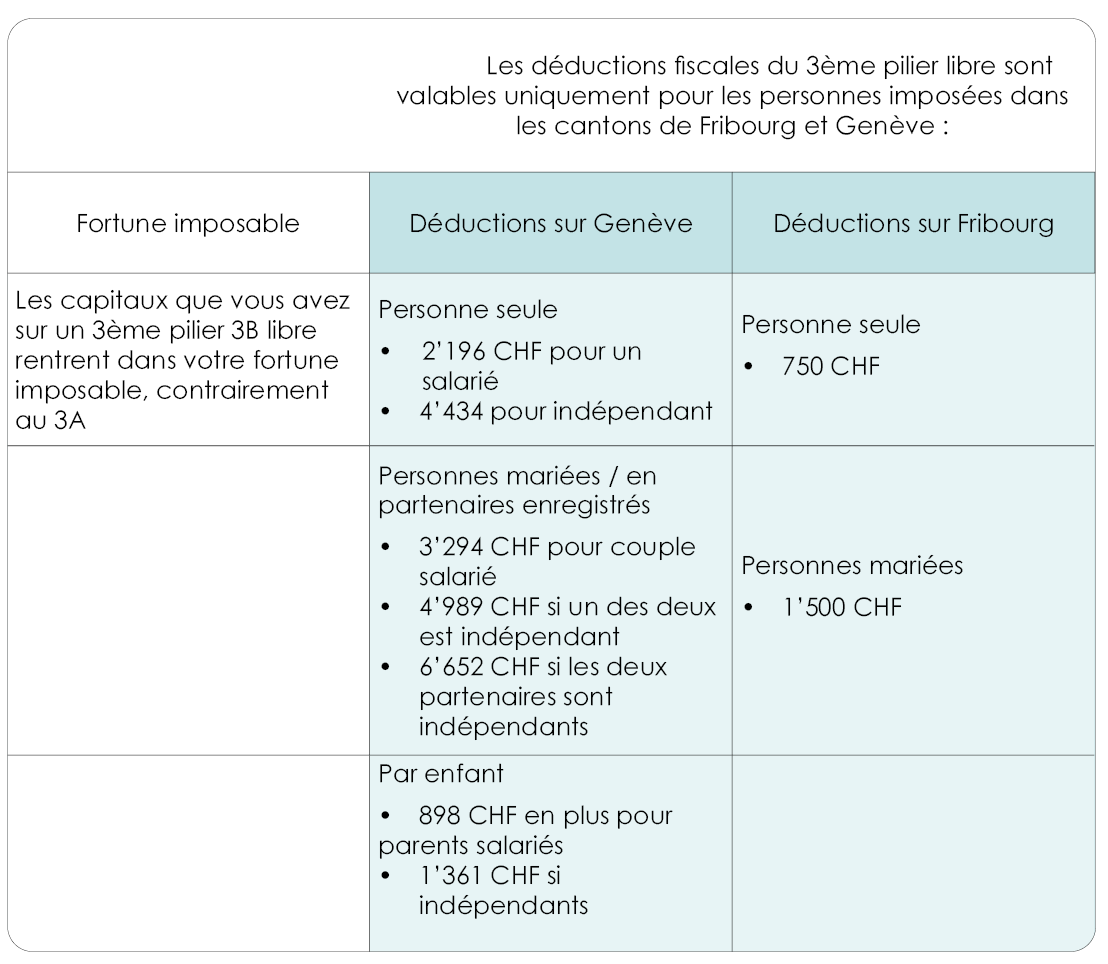

Si seuls les cantons de Fribourg et de Genève permettent de déduire les primes payées de vos impôts (à hauteur de 750 CHF par année et par personne pour Fribourg de 2’200 CHF par année pour une personne célibataire et de 3’300 CHF par année pour un couple marié pour Genève).

Au programme :

Quelles sont les avantages du 3e pilier B ?

- Possibilité de terminer le contrat et/ou de retirer la valeur de rachat quand bon vous semble. Faites attention aux valeurs de rachat, elles peuvent être très mauvaises les premières années.

- Possibilité de choisir qui couvrir en cas de décès : À l’inverse du 3e pilier A (lié) où l’ordre des bénéficiaires est fixé par la loi, le 3e pilier B ne connait aucun ordre obligatoire, vous pouvez nommer votre conjoint, vos enfants, votre partenaire ou même votre société.

- En fonction du contrat choisi, il vous permettra de nantir sa valeur pour contracter des prêts ou rassurer l’organisme en cas de maladie, accident ou encore de décès. C’est un atout dans une négociation de crédit.

Rappelez-vous que le troisième pilier B, c’est un peu le pack zéro soucis de la prévoyance. Pas le plus intéressant sur le long-terme, mais celui pour lequel on ne se pose aucune question.

Le 3e pilier B et les impôts

Avant de conclure ce petit chapitre sur le 3 pilier B, faisons un petit détour par les impôts. Peu de gens le savent mais le malgré le fait que l’on nomme également ce contrat 3e pilier, il n’y a aucun point commun avec le 3 pilier A d’un point vue fiscal.

- Il est déductible uniquement dans certains cantons et pour des montants biens inférieurs au 3ème pilier A.

- Il est imposé comme de la fortune sur la base des valeurs de rachats (aucune imposition pour le 3ème pilier A). Vous devrez donc déclarer la valeur de votre contrat chaque année et ce montant intégrera votre fortune imposable.

- Lors du retrait de votre 3ème pilier B aucun impôt de sortie ne sera prélevé à l’inverse du 3A. Étant imposé sur la fortune tout au long de sa vie à l’inverse du 3e pilier A, il ne vous sera demandé aucun impôt lors du retrait.

Conclusion, est-il intéressant de conclure un 3e pilier B (assurance vie) ?

Première chose, si vous ne vivez pas dans un canton qui accepte une déduction pour le 3e pilier B alors n’en concluez pas sauf si vous avez une raison bien précise qui justifierait l’utilisation d’un tel produit financier.

Le 3e pilier B est avant tout un outil qui permet de se protéger et de protéger les personnes (physiques ou morales) qui nous sont le plus proche.

Utiliser le 3e pilier B pour protéger sa famille

Vous avez décidé d’acheter une belle maison avec votre femme et vos enfants. Pour financer cette maison la banque se rend compte qu’en cas de soucis grave, l’un des deux conjoints seul ne serait plus en mesure de supporter les charges que représentent ce logement. Vous pourriez vous tourner vers un 3e pilier B afin d’assurer exactement les montants nécessaires en fonction des scénarios et ainsi rassurer votre banque tout en mettant à l’abris votre famille.

Utiliser le 3e pilier B pour protéger son associé

Dans la vie, il n’est pas rare de s’associer pour créer une entreprise et la faire fructifier plus rapidement. Il est plus rare, mais malheureusement pas impossible, qu’il arrive un drame à l’un des deux fondateurs et mette à mal l’entreprise. L’associé restant devra être en mesure de racheter les parts de leur société aux héritiers. Il est tout à fait possible pour parer à ce problème que chacun des associés signe un 3e pilier B qui, en cas de décès, versera une somme non négligeable afin de financer le rachat de l’entreprise au juste prix.

Utiliser le 3e pilier B pour protéger son entreprise

Un autre cas de figure assez courant dans les PME est que le fondateur reste après plusieurs années une personne clé de l’entreprise. Si par malheur il devait lui arriver quelque chose l’entreprise traverserait des moments difficiles. Le 3e pilier B pourrait en cas de décès du fondateur venir renflouer les caisses en attendant que les problèmes se règlent.