Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

3ème pilier A en banque ou en assurance, quel est le meilleur choix ?

Introduction

Toute personne s’intéressant au 3ème pilier A s’est heurtée à ce dilemme : Banque ou assurance ? Avec le temps, ce qu’on a entendu et lu, on se fait une idée plus ou moins générale de ce qu’implique ces deux possibilités.

Petit rappel : le 3ème pilier B, à ne pas confondre, ne peut en aucun cas se conclure via une banque et n’est en principe pas déductible sauf dans quelques cantons !

Cependant, ce qu’on lit et ce qu’on entend sort tout droit de ce que veulent mettre en avant les banques ou les assurances. Elles souhaitent toutes vous faire pencher de leur côté de la balance.

Mais comment faire le bon choix ?

Au programme :

Quelles sont les différences entre ouvrir un 3e pilier en banque ou en assurance ?

Pour ne pas spoiler tout ce que vous allez découvrir par la suite, je vais me contenter, dans ce premier paragraphe, de définir la base théorique qui sépare les deux types de 3e pilier A. Pour faire simple, un 3e pilier A bancaire n’est ni plus ni moins qu’un compte bancaire bloqué, comparable à un compte épargne.

Les sommes que vous y versez sont déductibles chaque année dans la limite fixée par la législation en vigueur (soit 7’258 CHF pour les années 2025 et 2026). Ce type de compte peut, pour les plus motivés, être investi en produits financiers afin de tenter de générer du rendement et d’accroître votre capital à long terme.

Concernant le 3e pilier A en assurance, les choses se compliquent un peu. Ici, vous ne versez pas votre argent à une banque, mais vous ouvrez une police d’assurance. L’assureur reçoit vos versements, en conserve une partie pour vous couvrir contre certains risques (décès, invalidité, etc.), puis confie le resteà une banque ou à un gestionnaire de fortune afin de le faire fructifier.

En résumé, un 3e pilier A en assurance est un 3e pilier bancaire avec une couverture de risques intégrée, mais souvent assorti de frais plus élevés.

Maintenant que cette introduction est posée, je vous propose de passer plus en détail sur chacun de ces deux produits.

Ouvrir un 3e pilier en assurance : comment choisir la meilleure compagnie ?

Une des deux possibilités pour contracter un 3ème pilier est de passer par une assurance. Restez vigilant, toutes les assurances suisses ne font pas de prévoyance privée ! Si vous écrivez à Helsana ou encore Assura pour contracter un 3ème pilier A, le courtier que vous aurez au bout du fil risque de ne pas comprendre la raison de votre appel.

Le 3e pilier en assurance : De quoi est composé votre 3ème pilier ?

Si vous optez pour un troisième pilier A en assurance vous optez pour ce qu’on appelle une assurance vie (assurance risque pur ou mixte risque et épargne). Il faut avouer que cette expression fait très américain et directement on pense au gros pactole que mes héritiers toucheront lors de mon décès.

Cette idée reçue n’est pas aberrante mais s’éloigne un peu de la réalité.

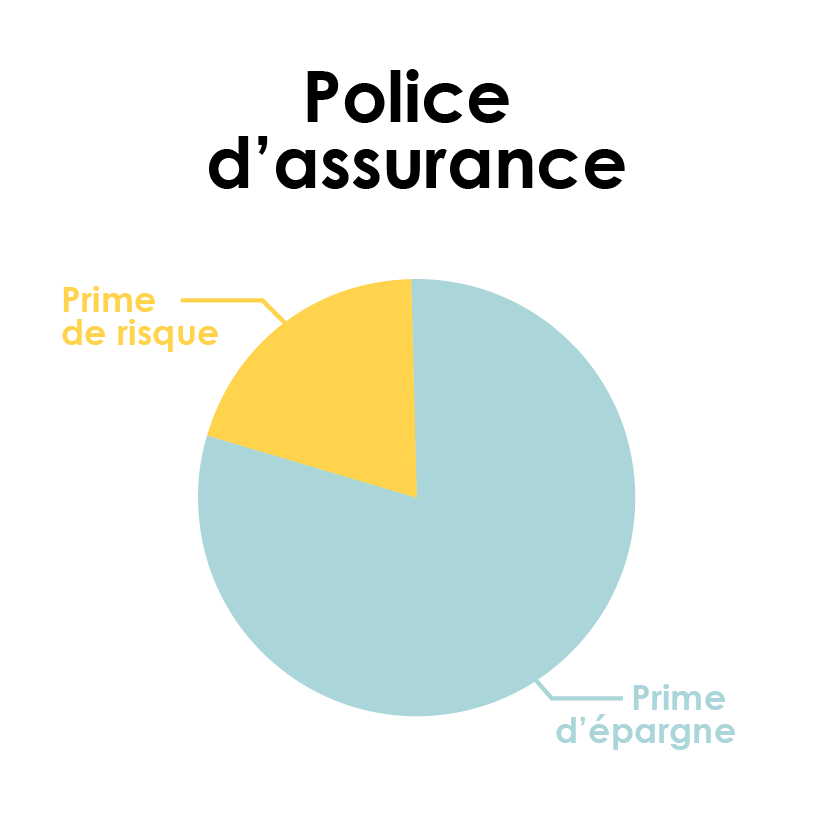

De nouveau, par envie de simplification, disons que les 3e piliers en assurance sont composés presque toujours de deux éléments, voir trois mais dans la réalité il serait possible d’en avoir qu’une seule…

Composante 1 : La prime d’épargne

C’est la partie de votre investissement périodique (mensuel/annuel) qui sera dédiée à votre retraite. C’est cette partie qui vous reviendra lorsque vous en aurez besoin !

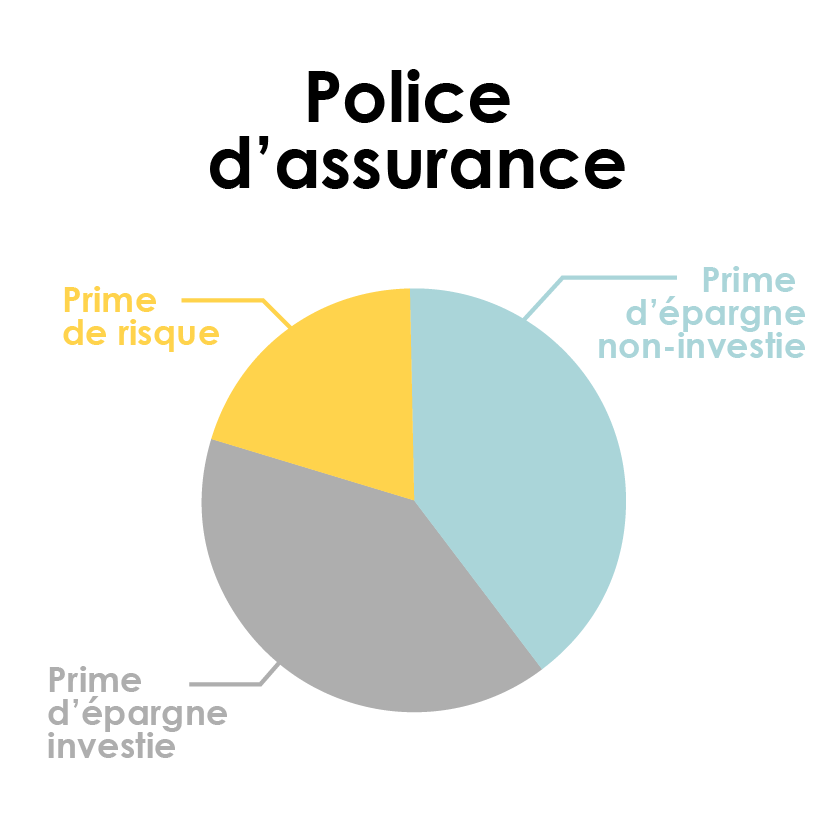

Si on veut aller encore plus loin dans les explications on peut subdivisée la prime d’épargne en deux sous segments :

- L’épargne non investie

- L’épargne investie

Finalement votre prévoyance privée ressemblera à ça :

Cette nouvelle sous partie est la part de votre épargne qui sera liée à des fonds de placement et gérée par l’asset manager de l’assurance ou via les produits bancaires avec lesquels votre assurance travaille..

Comme vous vous en doutez, plus la part investie sera grande et plus le gestionnaire sera talentueux plus votre capital final sera incertain.

Composante 2 : La prime de risque

Si vous faites appel à une assurance, elle devra comme son nom l’indique assurer quelque chose. Elle ne pourra pas se contenter de garder votre argent. Cette partie de risque peut être plus ou moins grande en fonction de ce que souhaite l’assuré.

La plupart du temps cette couverture permet de se prémunir contre :

- Le décès de la personne assuré en garantissant des capitaux pour les membres de la famille

- L’invalidité du preneur d’assurance, la police d’assurance verse des rentes pour subvenir au manque de revenu suite à une incapacité de travail.

- Un capital futur garantie pour votre retraite

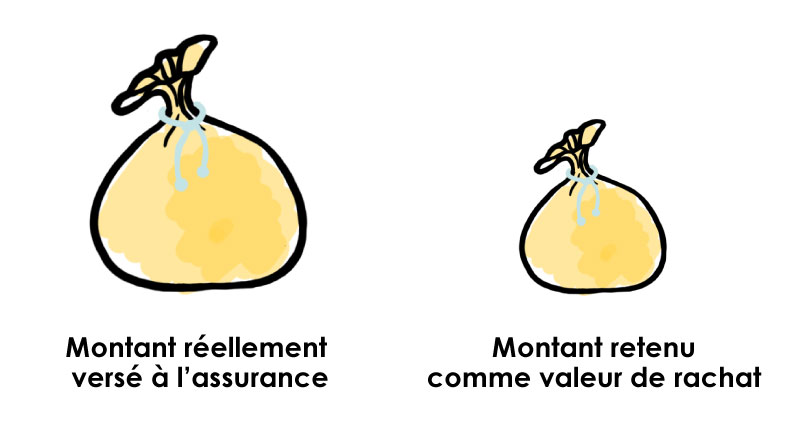

Les valeurs de rachat :

Pour être clair, c’est la partie la plus importante de votre contrat et probablement la partie la plus floue aussi.

Même si l’expliquer n’est pas une mince affaire, il n’y a pas le choix, faut se lancer.

Il faut donc bien différencier :

Je m’explique, le montant versé tous les mois / tous les ans ne sera pas équivalent au montant que votre assureur va retenir. Pendant les 10 – 15 -25 premières années en fonction de la structure de votre produit vous aurez une valeur de rachat inférieure au montant réel.

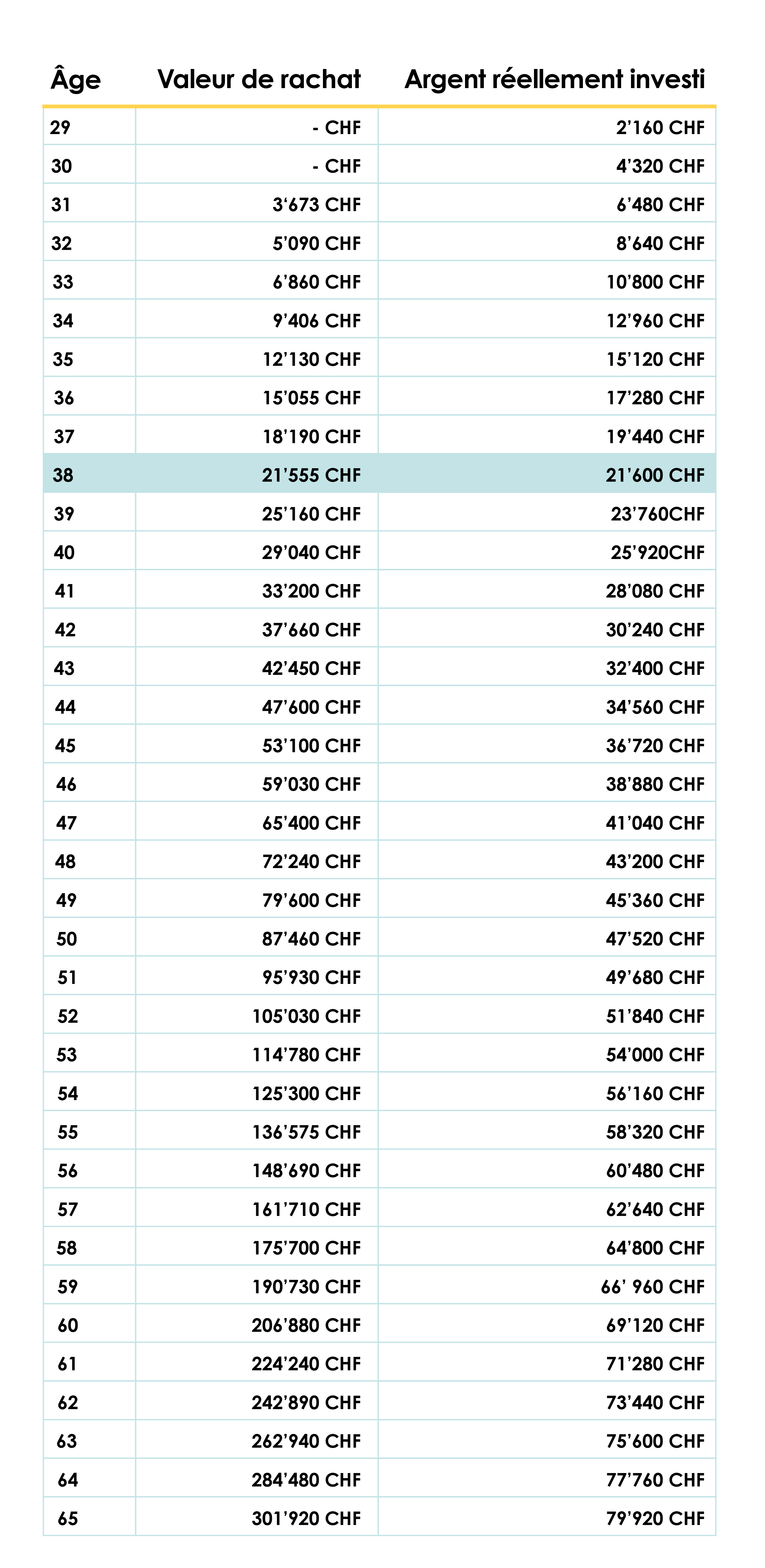

Ce premier exemple qui est un troisième pilier presque entièrement investi nous montre qu’il faudra que je patiente de mes 29 ans à mes 38 ans pour espérer pouvoir récupérer un montant au moins similaire à celui investi à la base.

Cet exemple n’est pas représentatif de toutes les offres sur le marché ! Il faut être très vigilant et surtout bien comprendre que si vous souhaitez récupérer vos avoirs d’ici quelques années pour acquérir votre logement, vous lancer comme indépendant ou encore profiter d‘une pré-retraite la solution proposée par les assureurs n’est pas toujours la plus adaptée.

Pourquoi existe-t-il des valeurs de rachats ?

Il est l’heure de briser la glace ! Savez-vous pourquoi les assurances vous proposent des valeurs très basses pendant les premières années ? C’est très simple :

1 – Ils vont prendre une part des primes payées durant les premières années pour financer le risque que vous avez souhaité assurer. Une fois que vous avez payé la partie risque, ils sont à l’abri !

2- Le courtier (aussi généreux soit il ;)) a besoin de gagner sa vie. Et oui, les courtiers peuvent percevoir de très grosses commissions sur vos contrats d’assurances. Cette prime payée par l’assurance à votre courtier va être financée pendant les premières années de votre contrat.

3 – Comme partout un contrat implique de l’administratif, de la surveillance et un suivi. Ces frais administratifs seront également imputés durant les premières années.

Voilà, vous savez tout. Une fois que vous aurez payé les frais administratifs, la commission de votre gentil courtier et le risque que vous souhaitez assurer, alors vous commencerez à réellement épargner, pas avant !

Dans quel cas un 3ème pilier en assurance est la bonne solution ?

Après avoir lu le paragraphe sur les valeurs de rachat, vous vous demandez sûrement : « Mais à quoi bon faire un 3e pilier A en assurance ? »

Honnêtement, en écrivant ces lignes, je me pose un peu la même question…Il est vrai que, durant mes premières années dans le conseil, j’étais convaincu qu’allouer une partie de son épargne à la couverture de risques avait du sens pour se protéger contre les aléas de la vie. Dans cette logique, les 3e piliers A en assurance me semblaient parfaits : ils permettaient à la fois d’épargner pour la retraite et de se protéger en cas de coup dur.

Cette idée reste vraie… mais avec le temps, je me suis rendu compte que le système suisse est déjà très complet. Dans la majorité des cas, les gens sont suffisamment couverts pour que ce type de produit ne soit ni nécessaire ni rentable.

Et même si vous faisiez partie des rares personnes mal couvertes, et qu’une protection supplémentaire était justifiée, alors oui, je passerais par une assurance parce que les banques ne proposent pas ce service. Mais dans ce cas, je choisirais un produit purement assurantiel, sans composante d’épargne, comme pour une assurance maladie : Je paie 100 CHF par an ; si quelque chose m’arrive, tu paies. Sinon, tu gardes le tout.

En revanche, je placerais mon épargne séparément, via une banque, pour réduire les frais de gestion et laisser les professionnels faire leur vrai métier : gérer la fortune de leurs clients. Ce type de produit s’appelle une assurance risque pure, car elle ne contient aucune partie épargne.

En résumé, un 3e pilier A en assurance est un contrat complexe, souvent chargé en frais, et pas toujours adapté à vos besoins. Si vous ne souhaitez pas passer des heures à décortiquer les subtilités de ces produits et que votre objectif principal est simplement d’économiser des impôts tout en investissant votre épargne, alors le 3e pilier bancaire est, selon moi, le choix le plus avisé.

Cela risque de décevoir le courtier qui vous aura relancé plusieurs fois pour décrocher un rendez-vous… mais croyez-moi, j’ai fait partie de leur équipe : ce n’est que rarement la meilleure option.

Trêve de conclusions sur les assurances, passons maintenant, si vous le voulez bien, au 3e pilier bancaire.

Les comptes bancaires 3a : De quoi est composé mon troisième pilier ?

Pour une fois j’ai envie de vous dire ça va être simple. Les banquiers sont des gens simples, ou du moins leurs produits troisièmes piliers n’ont rien de compliqué.

Il n’y a que deux possibilités :

- Un compte bancaire investi

- Un compte bancaire non investi

Toutes les grosses banques suisses proposent les deux solutions avec plusieurs variantes pour les investissements basés sur le risque que vous souhaitez prendre ou plutôt sur ce que l’on nomme dans leur jargon : Votre profil de risque.

Il n’y a aucune forme de garanties, de capitaux décès ou de rentes. Si vous décider d’opter pour une épargne investie et celui-ci travaille bien alors tant mieux, sinon tant pis !

Prenez juste le temps de bien faire attention aux frais de gestion prélevés sur votre compte. Rappelez-vous que ces frais ont une raison d’être ! Il est important que les rendements versés soient en accord avec le montant des frais que vous payez.

Voilà voilà en dire plus sur la banque ne servira à rien. Chaque banque propose des solutions plus ou moins similaires avec des résultats plus ou moins bons, les seules choses à prendre en compte sont :

- La qualité des gestionnaires.

- Quels seraient les avantages de cette banque par rapport à ses concurrents.

- La solution proposée par la banque répond-elle réellement à vos besoins et à votre profil.

Banque ou assurance comment faire son choix ?

Vous l’avez peut-être compris, si vous avez lu nos articles sur le troisième pilier en banque et en assurance, choisir une assurance et plus particulièrement un produit comprenant une partie investie, une partie simplement épargnée et couvrir le risque n’est pas une mince affaire mais cela peut valoir la peine dans de rares cas.

Choisir une banque est bien plus simple, il vous suffit de demander le factsheet de plusieurs banques et regarder les résultats obtenus les années précédentes.

Maintenant comment choisir entre un 3ème pilier en banque ou en assurance ? C’est très difficile à dire… Cela va dépendre de si vous avez des personnes à couvrir (conjoint(e), enfants, etc…), si vous avez une dette hypothécaire que vous souhaitez assurer, si vous avez peur ou non des investissements, etc.

Rappelez-vous qu’il est possible d’ouvrir plusieurs comptes 3ème pilier A donc rien ne vous empêche de faire un mix des deux pour varier les plaisirs et les risques.

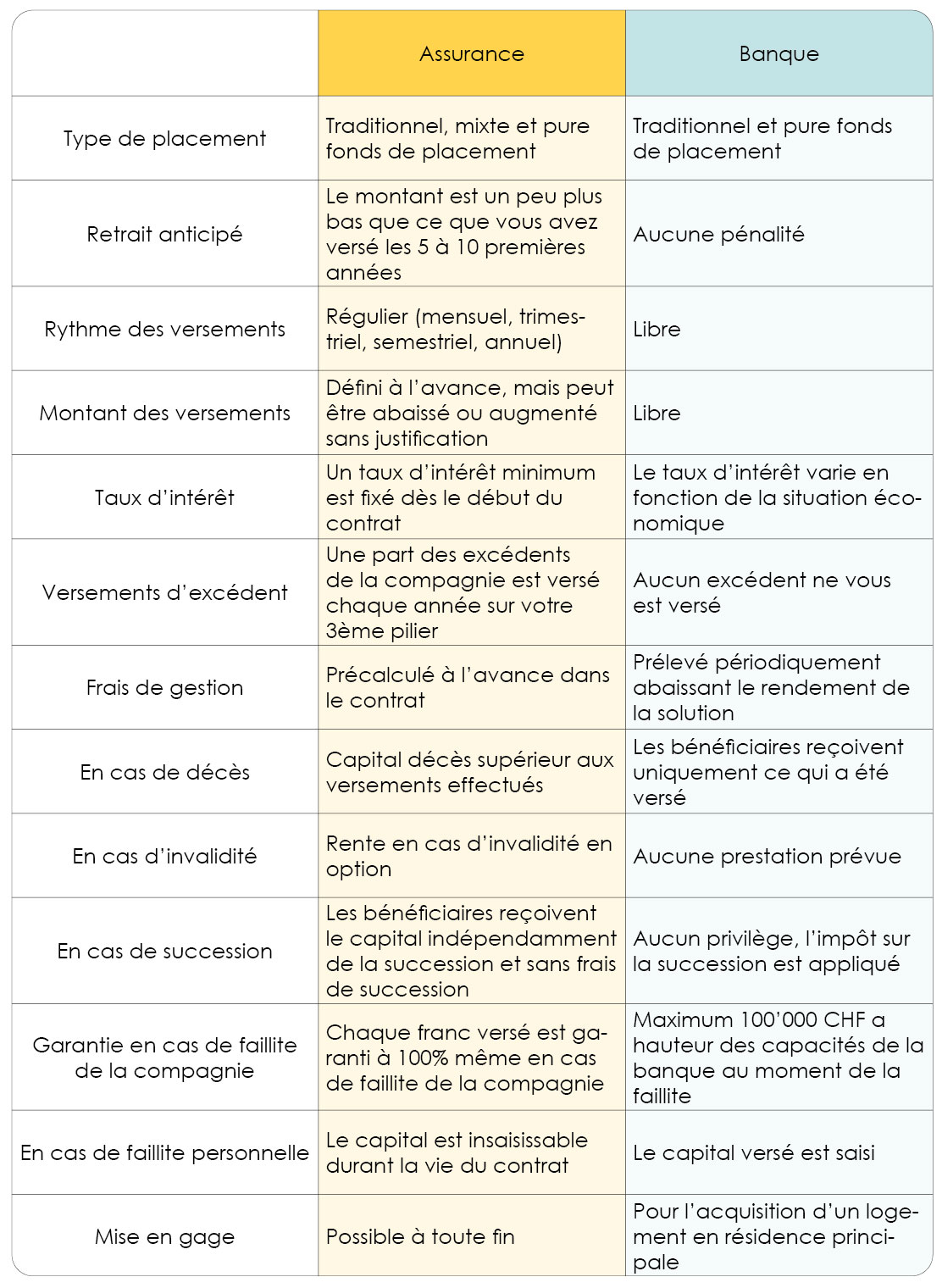

Récapitulatifs des différences entre la banque et l’assurance

Il est toujours plus simple pour se faire une idée de comparer ce qui est comparable. Je vous ai donc concocté un tableau permettant de voir les grandes différences entre les deux solutions.

Restez néanmoins vigilant, ces différences sur les 3èmes piliers A en banque ou en assurance ne sont pas gravées dans le marbre et il est fréquent que les assureurs créent des produits qui dérogent à ces principes de bases.

Comment FBKConseils peut vous aider avec votre 3e pilier A ?

Rendez-vous d’introduction

Vous êtes nombreux à nous écrire et prendre rendez-vous afin de vous assurer de faire le bon choix pour votre prévoyance privée et nous vous sommes reconnaissant et c’est la raison pour laquelle nous souhaitons encore en 2025 prendre une vingtaine de minute sans frais avec vous dans le but de répondre à toutes vos questions.

Simulation fiscale

Pour d’autres ouvrir un 3e pilier n’est pas une question de banque ou assurance mais plutôt de si vraiment cet outil permet d’économiser des impôts car oui en fonction de la situation l’économie fiscale peut varier fortement. Nous proposons de vous fournir une simulation fiscale précise.

Rendez-vous de conseils

Si vous souhaitez obtenir des réponses précises mais tout en posant de nouvelles questions, nous proposons également à nos clients des rendez-vous sans limite de temps qui permettra d’effectuer les simulations, vous donner notre avis sur les contrats que vous avez sélectionné et surtout répondre à toutes les questions qui resteraient encore sans réponse.

Ouverture de compte

Pour des questions de gains de temps et de simplicité FBKConseils vous propose un accompagnement pour les étapes d’ouverture de compte et interagir en votre nom envers les institution bancaires.