Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

À partir de quel âge seront versées les rentes AVS en 2025 ?

Jusqu’en 2025, on pouvait écrire : « Comme je suis un homme, ma retraite a été fixée à 65 ans. Ma femme Zoé pourra, elle, partir à la retraite une année avant moi, soit à 64 ans. »

À partir du 1er janvier 2024, d’importants changements sont survenus, entraînés par l’entrée en vigueur du projet de loi AVS 21.

La première grande nouveauté concerne les années de cotisations que les femmes doivent effectuées pour espérer percevoir une rente complète : Les femmes, comme les hommes, doivent cotiser pendant 44 ans, contre 43 ans précédemment.

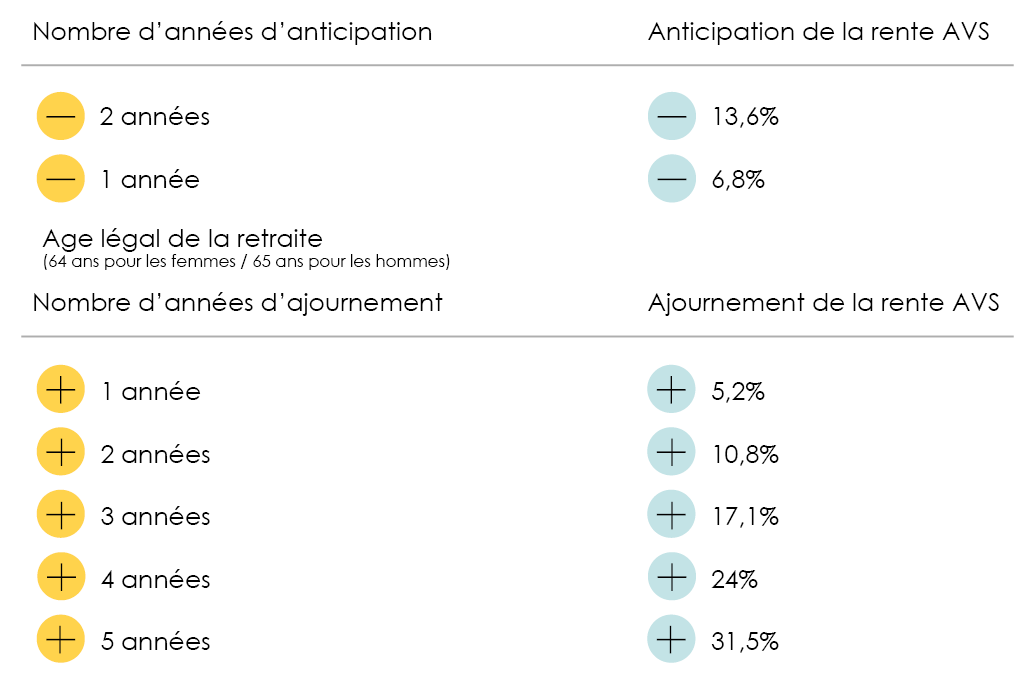

Après 44 ans de bons et loyaux services, on parlera d’une « retraite ordinaire » ou, depuis l’adoption d’AVS 21, d’« âge de retraite de référence », néanmoins, il est toujours possible soit d’anticiper sa retraite soit de l’ajourner.

Dès que cette information m’est parvenue, j’ai voulu poser une option sur la retraite anticipée ! Mais il y a un hic… S’il est bien possible de partir à la retraite une ou deux années avant l’âge convenu, ce départ entraîne une réduction significative des rentes AVS. Ce qui est vrai pour le premier pilier n’est pas vrai pour le deuxième pilier : il est possible de récupérer ou de demander sa rente LPP jusqu’à cinq ans avant l’âge de la retraite.

Inversement, il est possible d’ajourner sa retraite en la repoussant d’un an à cinq ans. Au début, je n’en voyais pas l’intérêt… Jusqu’à ce qu’on m’explique que mes futures rentes AVS connaîtraient, ce faisant, une augmentation conséquente ! Intéressant…

Je vous reproduis, ci-dessous, la réglementation en vigueur.

Voici quelques changements apportés par cette nouvelle réforme :

- À l’heure où vous lisez ces lignes, la seule possibilité est d’anticiper votre départ à la retraite, soit d’une année soit de deux ans. À partir de 2024 l’ajournement maximal était toujours de deux ans. Cependant, entre vos 63 et vos 65 ans, vous pourrez choisir quel sera le dernier mois durant lequel vous travaillerez.

- Comme indiqué dans l’illustration ci-dessus, ajourner sa rente fait perdre entre 6,8 % et 13,6 % à cette dernière. Cette réduction sera atténuée afin de mieux refléter l’espérance de vie

- De la même manière, décaler sa retraite permettait de faire augmenter le montant de la rente. Ce gain sera considérablement réduit.

Le moment venu, nous vous posterons les taux d’anticipation et d’ajournement de la rente sur notre site. Malheureusement même si la reforme AVS 21 est entrée en vigueur il y a quelques temps, les taux d’ajournement et d’anticipation ne seront probablement pas connu avant 2027.

Ne pas pouvoir toucher son premier pilier parce qu’on est trop jeune est rageant ; pourtant, rien ne vous interdit de partir à la retraite avant l’âge légal. Il est extrêmement important de se rappeler que, tant qu’on ne cotise pas à la rente AVS – parce qu’on est étudiant, rentier, chômeur, etc. – on doit tout de même cotiser en tant que personne sans activité lucrative. Si vous ne le faites pas, vous aurez des lacunes de cotisations et n’aurez plus droit à une rente complète.