Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Tout comprendre sur l’impôt lors du retrait du 2e pilier en Suisse

Introduction

Bienvenue dans ce nouvel article qui aura comme but de vous aider à comprendre la fiscalité des retraits du 2e pilier pour tous ceux et toutes celles qui souhaitent le retirer en Suisse. Par contre, si votre souhait est de retirer votre 2e pilier à l’étranger, d’autres règles fiscales s’applique et nous vous invitons à changer d’article. En principe après ces deux lignes d’introduction, il ne devrait rester plus que les résidents Suisses qui ont le droit de retirer leurs avoirs LPP :

- Une retraite bien méritée (à partir de 60 ans) ?

- Un achat immobilier en tant que résidence principale ?

- Une nouvelle activité indépendante ?

Peu importe l’option choisie, vous êtes dans votre droit : vous avez la possibilité de demander le retrait de votre 2e pilier.

La question aujourd’hui sera de comprendre comment se passera l’imposition et quel sera le montant à payer une fois la demande de retrait envoyée.

Je vous préviens, les subtilités sont nombreuses et les calculs peuvent être un peu farfelus.

Au programme :

Comment se passe le processus de retrait de votre 2e pilier pour les résidents Suisses ?

Nombreux sont les clients qui nous contactent pour demander de l’aide afin de retirer leurs avoirs du 2e pilier. Sachez que c’est une démarche un peu fastidieuse mais dans l’ensemble relativement simple. C’est l’histoire de quelques justificatifs et de patience ni plus ni moins. Je vous propose de vous donner plus d’explication en fonction du motif que vous allez invoquer. Mais avant de rentrer dans ces détails, il est important quelque ce soit le motif de déterminer où sont vos fonds du 2e pilier. Trois options sont possibles :

- Vos fonds du 2e pilier se trouvent au sein de votre caisse de pension : C’est le cas des employés ou des indépendants qui auraient volontairement souscrit à une prévoyance professionnelle

- Vos fonds du 2e pilier se trouvent dans un ou plusieurs comptes de libre passage : Lors d’un changement d’emploi, d’un divorce ou d’un arrêt dans sa carrière, les fonds qui étaient à l’origine dans votre caisse de pension ont été déplacé soit selon vos instructions soit sans nouvelle de votre part directement par votre caisse de pension en attendant que vous soyez en mesure de les récupérer.

- Un mix des deux premières solutions : Il est également possible que vous soyez en emploi et par extension que vous cotisiez au 2e pilier de votre employeur mais que à côté de ça à la suite d’un emploi antérieur ou d’un divorce une autre partie de votre 2e pilier soit placé dans un compte de libre passage.

Identifier où se trouvent vos avoirs de prévoyance est la base pour commencer à envisager un retrait. Une fois les fonds localisés vous pourrez demander à ces institutions une attestation (certificat) afin de connaitre le détail des montants disponibles.

Demander le retrait de votre 2e pilier pour partir à la retraite (anticipée ou non)

Ce premier cas de figure est en général le plus courant : vous arrivez gentiment sur la fin de votre carrière et vous avez pris le temps de simuler qu’un retrait en capital était dans votre situation préférable à une prise en rente ? Alors rien de plus simple, vous devrez vous munir :

- Une pièce d’identité (et celle de votre conjoint(E) si vous êtes marié

- D’un acte d’état civil car oui en cas de mariage les deux époux doivent approuver ce retrait et signer les documents

- De votre extrait de compte

- Du formulaire crée spécialement par votre caisse de pension (ou votre fondation de libre passage) : Il n’existe pas de formulaire type, chaque institution a le sien. Soit il est directement accessible depuis internet sur leur site web soit il vous faudra leur demander.

Une fois l’ensemble des documents réunis et complétés, nous vous conseillons d’envoyer votre dossier par email afin d’obtenir une validation que tout est en ordre et leur demander également si les documents originaux sont également nécessaires. Si rien est à signaler, quelques semaines après vous devriez voir l’argent sur le compte en banque souhaité.

N’oubliez pas qu’une fois le capital en votre possession vous devrez encore passer par la case impôt que nous détaillerons en fin d’article.

Demander le retrait de votre 2e pilier pour financer l’achat d’une résidence principale

En Suisse, le prix de l’immobilier ne cesse de grimper, et de plus en plus d’acheteurs ont recours au 2e pilier afin de financer une partie du prix de vente. Même si le processus est quelque peu similaire à celui de la retraite anticipée, le fond n’est pas tout à fait identique.

Dans le premier cas, les fonds retirés étaient définitivement libérés et, par conséquent, sans limite d’utilisation. Ici, dans le cadre d’un achat immobilier, on parle de retrait EPL (Encouragement à la Propriété du Logement). Ces fonds restent les vôtres, mais ils ne peuvent servir que dans un but précis. Dans le cas contraire, les fonds devront être remboursés. Qu’est-ce que cela change pour votre demande de retrait ? L’institution financière qui détient vos avoirs devra non seulement procéder à la même vérification que pour un retrait définitif, mais également s’assurer que les fonds sont utilisés uniquement pour un achat immobilier en résidence principale.

En plus des documents standards :

- Une pièce d’identité (et celle de votre conjoint(e) si vous êtes marié).

- Un acte d’état civil, car en cas de mariage, les deux époux doivent approuver ce retrait et signer les documents.

- Un extrait de compte.

- Le formulaire créé spécialement par votre caisse de pension (ou votre fondation de libre passage) : Il n’existe pas de formulaire type ; chaque institution a le sien. Soit il est directement accessible sur leur site web, soit il vous faudra leur demander.

Vous devrez compléter par :

- Un extrait du registre foncier (pour prouver que vous êtes l’heureux propriétaire).

- Dans le cadre d’une construction (ou d’un agrandissement) : devis, plan de construction et plaquette de vente.

- L’acte d’achat du bien en question.

- L’adresse et le compte en banque d’un notaire qui sera chargé de réceptionner les fonds pour les verser aux vendeurs. Dans le cadre d’une construction, les fonds devraient pouvoir être versés directement à l’entreprise en charge des travaux.

Demande de retrait de votre 2e pilier pour lancer une activité indépendante en Suisse

Dans le cadre d’une activité indépendante, nous sommes également dans le cas d’un retrait définitif (comme pour les retraités), sans jamais avoir besoin de rembourser cette somme. Par conséquent, contrairement aux projets d’achat immobilier, les fonds peuvent vous être versés directement sur votre compte. La condition ? Être en mesure de prouver que vous êtes bel et bien indépendant. Vous devrez réunir les documents suivants :

- Une pièce d’identité (et celle de votre conjoint(e) si vous êtes marié).

- Un acte d’état civil, car en cas de mariage, les deux époux doivent approuver ce retrait et signer les documents.

- Un extrait de compte.

- Le formulaire créé spécialement par votre caisse de pension (ou votre fondation de libre passage) : il n’existe pas de formulaire type, chaque institution a le sien. Soit il est directement accessible sur leur site web, soit il vous faudra leur demander.

- Ainsi qu’une attestation de la part de la caisse de compensation AVS (1er pilier) qui reconnaît votre statut de travailleur indépendant.

Précision importante pour les indépendants et futurs indépendants : Vous pourrez demander le retrait uniquement durant les 365 jours qui suivent l’acceptation de votre statut d’indépendant. Passé ce délai, le retrait ne sera plus possible.

Comment se passe le processus d’imposition de votre 2e pilier lorsque l’on est résident suisse ?

Enfin, nous rentrons dans le vif du sujet : l’imposition de vos capitaux de prévoyance. Avant de parler calcul et simulation, voici comment tout cela va se dérouler :

- Étape 1 : Demande de retrait envoyée et validée

- Étape 2 : Réception des fonds : À l’inverse des capitaux versés à l’étranger lorsque l’on réside en Suisse, les institutions de prévoyance vont vous verser la totalité de la somme, jusqu’au dernier centime, sans aucune retenue d’impôt. Cool, non ?

- Étape 3 : Paiement des impôts : Une fois les fonds reçus, vous n’aurez en principe rien à faire. L’institution qui a versé les fonds aura pris soin de prévenir votre canton de résidence que cette somme est arrivée sur votre compte et que vous leur devez de l’argent.

- Étape 4 : Bordereau d’impôt : L’administration cantonale des impôts prendra soin de calculer précisément ce que vous devez au canton, à la commune et à la Confédération, et vous le fera savoir par le biais d’une facture.

- Étape 5 : Paiement de la facture : Rien de plus logique, vous recevez une facture et vous la payez. Un petit conseil tout de même : prenez le temps de vérifier les montants inscrits comme retirés, que votre situation familiale a bien été prise en compte, et enfin qu’il n’y a pas d’erreur de calcul.

À combien vont s’élever les impôts lors du retrait de votre 2e pilier en Suisse ?

C’est le paragraphe le plus complexe de notre article, car en Suisse, et lorsqu’il s’agit d’impôts, chaque canton est libre d’imposer votre capital comme bon lui semble. Il est vrai que dans les cantons romands, il existe une forme de cohérence entre les méthodes d’imposition. La plupart des cantons acceptent les pratiques émises par l’autorité fédérale (LIFD), qui stipule à l’article 38 : « Il est calculé sur la base de taux représentant le cinquième des barèmes inscrits à l’art. 36, al. 1, 2 et 2bis première phrase ». Autrement dit, vous prenez le montant, puis vous calculez quel aurait été le taux d’imposition si cela avait été un revenu normal (comme un salaire), avant de diviser ce taux par 5. Et voici pour vous aider un exemple chiffré.

Comment calculer l’impôt de sortie sur un retrait en capital de CHF 150’000 ?

Un résident vaudois célibataire vivant à Lausanne qui souhaite retirer CHF 150’000 de son 2e pilier en 2026 devra suivre ces étapes précises pour calculer l’impôt à payer. Si ces étapes vous semblent un peu saugrenues et comme l’exemple concerne le canton de Vaud n’hésitez pas à consulter l’article dédié à l’impôt sur le revenu Vaudois.

Étape 1 – Déterminer l’impôt de base grâce au barème d’imposition sur le revenu

En retirant CHF 150’000, l’impôt de base vaudois sera de CHF 14’964.50.

Étape 2 – Déterminer l’impôt communal

Le taux d’impôt de Lausanne est de 78,5% (et ceux jusqu’en 2029) en 2026. Il suffit de multiplier l’impôt de base (CHF 14’964.50) par 78,5 % : CHF 14’964.50 × 78,5 % = CHF 11’747.15

Étape 3 – Déterminer l’impôt cantonal

Le taux d’impôt pour l’ensemble du canton de Vaud est de 155 % en 2026 (et ceux jusqu’en 2028). Par analogie, on multiplie l’impôt de base par 155 % : CHF 14’964.50 × 155 % = CHF 23’195.

Étape 4 – Additionner les deux montants puis diviser le tout par 5

Adition : CHF 23’195 + CHF 11’747.15 = CHF 34’942.10

Division par 5 : CHF 34’942.10 / 5 = CHF 6’988.45

Étape 5 – Déterminer l’impôt sur le revenu au niveau de la Confédération

Rien de plus simple : un revenu, un barème et en plus ce qui est hyper cool c’est que cela fonctionne pour toute la Suisse ! Pour CHF 150’000, l’impôt fédéral est de CHF 7’081.50. Il nous suffit de diviser ce montant par 5 : CHF 7’081.50 ÷ 5 = CHF 1’416.30

Finalement, l’impôt global sur ce retrait s’élèvera à : CHF 6’988.45 + CHF 1’416.30 = CHF 8’404.75

Si les détails du calcul vous semblent un peu abstraits, notre article sur le calcul de l’impôt sur le revenu dans le canton de Vaud détaillera plus largement les étapes décrites ci-dessus. Et si vous vivez dans le canton de Genève, sachez que le principe reste le même, mais les étapes changent complètement.

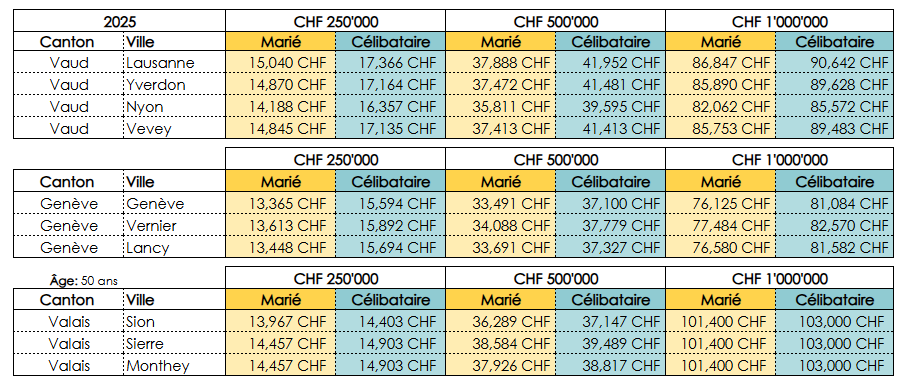

Voilà ce que font en pratique les cantons romands comme le canton de Vaud et Genève, mais d’autres, comme le canton du Valais ou encore Fribourg, ont décidé de procéder différemment, probablement parce qu’ils ne souhaitent pas forcément suivre la même méthode que les autres. À notre avis, il serait trop long et trop compliqué de détailler la méthodologie de chacun des 26 cantons suisses, mais voici un résumé des cantons que traite FBKConseils.

Notez bien : ce n’est pas parce que vous avez entendu dire que de faire transiter votre capital par Schwytz est la meilleure des idées en termes d’économies fiscales que cela fonctionnera. Tant que vous serez résident en Suisse alors c’est bien votre commune et votre canton de résidence qui vous imposera.

Est -il possible d’optimiser les retraits du 2e pilier lorsque l’on vit en Suisse ?

C’est le moment où vous aurez enfin la réponse à cette fameuse question : comment faire pour payer moins d’impôts ? En vivant en Suisse, je ne vais pas vous mentir, les moyens restent tout de même limités, mais voici tout de même une piste qui mérite d’être étudiée.

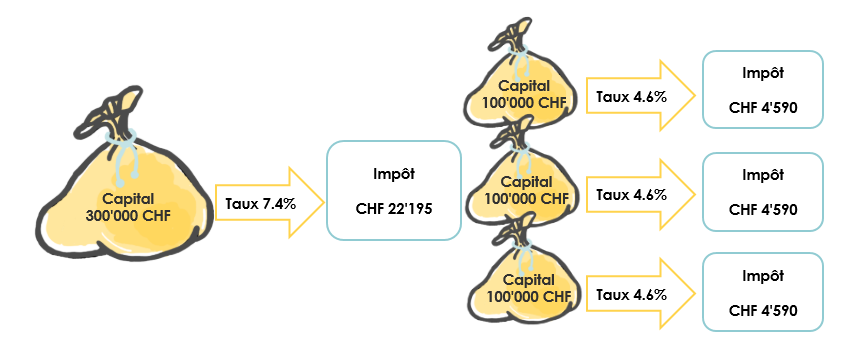

Comme vous l’avez maintenant compris, tous les cantons imposent le capital retiré en prenant comme base de calcul le montant retiré. Logiquement, plus le capital est petit, plus le taux d’impôt sera faible et plus la facture sera réduite. La question se précise : comment réduire son capital sans pour autant décider de cotiser moins ? La solution : trouver une possibilité de séparer (splitter) votre capital en plusieurs comptes distincts. Eureka !

En conclusion, retirer CHF 300’000 d’un coup aurait couté à Lausanne CHF 22’195 contre CHF 13’770 en retirant 3 x CHF 100’000.

Si j’étais mentaliste, je vous dirais que votre première pensée a été : Mince, comment puis-je bien splitter mon capital ?Avouez, j’ai vu juste, n’est-ce pas ? Eh bien, c’est ce que nous allons voir maintenant.

Les retraits EPL (Encouragement à la propriété du logement)

Si vous achetez votre résidence principale, vous aurez la possibilité de financer une partie de votre maison avec votre 2e pilier, ce qui videra votre compte. Ensuite, vous recommencerez petit à petit à le remplir.

Changement d’emploi

Dès lors que vous changez d’employeur, vous changez de caisse de pension, et les fonds qui ne seraient pas rapatriés peuvent être séparés au maximum en deux comptes de libre passage. Ainsi, avec une nouvelle caisse de pension et deux comptes de libre passage, votre capital sera séparé en trois.

Les divorces

En Suisse, il n’est pas rare que, lorsqu’un divorce est prononcé, les avoirs de prévoyance soient séparés à parts égales entre les deux époux. Ce qui, mathématiquement, signifie que l’un des deux recevra une contrepartie qu’il ou elle pourra stocker au chaud sur un compte de libre passage.

Comment FBKConseils peut vous aider ?

Un premier rendez-vous de conseils sans frais

Comme toujours, FBKConseils offre à ses nouveaux clients la possibilité de réserver un premier entretien de 15 à 20 minutes, permettant de répondre à un maximum de vos questions.

Des simulations fiscales

Retirer son 2e pilier ou, plus généralement, planifier sa retraite demande du temps et des informations. FBKConseils vous propose de vous accompagner dans toute la gestion de votre retraite.

Démarches administratives

Nous prenons le temps que vous n’avez pas pour effectuer toutes les démarches administratives liées au retrait de votre 2e pilier : constitution du dossier, interaction avec les institutions de prévoyance, jusqu’au moment du versement.

Voir les 1 commentaires

11h00

Bonjour

Nous venons de retirer notre deuxième et 3 eme pilier pour un achat immobilier en France. Nous quittons la suisse pour une promotion professionelles

Nosu avons eu un impots à la source sur les versements effectué et nous venosn de recevoir une nouvelle feuille d’imposition concernat les prestations versée

pouvez vous m’eclairer’

merci de votre aide

Comments are closed.