Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Combien cotise-t-on pour le 2ème pilier (LPP) ?

Introduction

Chez FBKConseils, nous avons constaté que la grande majorité de nos clients sous-estiment l’importance de leur 2e pilier. Et ce n’est pas seulement un constat isolé : globalement en Suisse, ce sujet est bien trop souvent négligé. Sans le savoir, beaucoup de personnes signent des contrats de travail sans même se poser la question de savoir si les conditions offertes en matière de prévoyance professionnelle sont avantageuses ou non.

Cet article a pour objectif de vous réveiller et de vous faire prendre conscience que le 2e pilier représente une composante essentielle de vos finances personnelles. Avant de plonger tête baissée dans le fonctionnement des cotisations, faisons un petit détour par les trois piliers de notre système de retraite :

- Le premier pilier : L’AVS (Assurance Vieillesse et Survivants)

- Le deuxième pilier : La prévoyance professionnelle

- Le troisième pilier : La prévoyance privée

Si le 1er et le 3e piliers sont relativement simples à comprendre, le 2e pilier, lui, est un véritable labyrinthe. Il peut paraître accessible de prime abord, mais dès que vous souhaitez approfondir vos connaissances, vous êtes confronté à de nombreuses subtilités et détails complexes. C’est précisément pour cette raison que nous avons décidé de créer une série d’articles dédiés à la prévoyance professionnelle en Suisse. Chaque article se concentrera sur un aspect spécifique pour vous guider pas à pas.

Et aujourd’hui, nous commençons par la base : les cotisations au 2e pilier.

Au programme :

La prévoyance professionnelle en deux parties : La part obligatoire et la part sur-obligatoire

Les cotisations : une obligation légale

La première chose très importante à garder en tête c’est que pour tous les employés, qu’importe la société, le salaire, l’âge, etc., les règles minimales sont les mêmes. Cela signifie que tout le monde à partir d’un certain âge (25 ans pour ce que l’on appelle “la bonification de vieillesse”, soit l’épargne, et 17 ans pour couvrir les risques) et d’un certain niveau de revenu, devra cotiser proportionnellement à son revenu. Cette obligation légale tient son fondement dans la loi sur la prévoyance professionnelle, article 2 (la LPP).

Des cotisations au minimum paritaire

L’une des premières spécificités à connaitre est que votre employeur est tenu de cotiser au moins autant que vous ne le faites pour vous-même. Autrement dit, une partie des cotisations est prélevée sur le salaire du salarié alors qu’une autre partie est versée directement par l’employeur.

Des taux minimums fixés par la loi

La deuxième spécificité importante est de comprendre la base du calcul des cotisations LPP. Simple, la loi fixe un cadre juridique assez clair. Tous les minimums légaux sont fixés (salaire assurés, taux de cotisations, intérêts versés, etc.). Ce sont ces minimums légaux qui vont créer ce que l’on appelle la part obligatoire.

La partie obligatoire

Cette première composante de votre 2e pilier est et sera toujours identique qu’importe chez qui vous travaillez ou à quelles conditions vous êtes rémunéré. La loi oblige les employeurs à respecter certaines règles :

- Des bonifications de vieillesse minimums par tranche d’âge: en somme, le taux de cotisation total minimal pour un salarié de votre âge : Article 16 de la LPP.

- Les taux d’intérêt versés chaque année sur l’avoir de l’assuré (1,25% en 2026) : Article 15.

- Les taux de conversion (6,8%). Encore valable en 2026 mais qui malheureusement pour les futurs retraités devrait baisser prochainement avec l’entrée en vigueur d’une réforme sur la LPP même si pour le moment toutes les tentatives de réformes ont été rejeté.

La partie sur obligatoire

La loi définit toujours des minimums mais n’empêche pas les employeurs d’être plus généreux. Ils peuvent décider librement de comment ils souhaitent assurer leurs employés tant que ceux ci ne se retrouvent pas avec des conditions moins favorables que ce que la loi prescrit.

- Les bonifications de vieillesse par tranche d’âge supérieure au minimum.

- La part versée par l’employeur peut être plus importante que celle de l’employé.

- Les employeurs ont la possibilité d’assurer un salaire plus élevé que le minimum légal en ajustant ce qu’on appelle la déduction de coordination. Puisque le 1er pilier (AVS) couvre déjà une partie de vos revenus, le 2e pilier prend en compte uniquement la partie restante, après avoir retranché un montant fixe appelé déduction de coordination. À partir de 2025, ce montant sera plafonné à CHF 26’460 (pas d’inquiétude si ce point reste un peu mystérieux, nous reviendrons la dessus dans quelques instants).

Ouhlà, je sais ce que vous vous dites: « pourquoi t’ajoutes un nouveau mot compliqué Noé ? Y en a déjà assez! »

Ce qu’il faut retenir de tout ça ? Lorsque vous allez regarder votre certificat LPP il y a de forte chance que vous voyez une ligne avec inscrit « part LPP » ou « part obligatoire » vous savez maintenant que c’est le minimum légal auquel vous avez le droit. Puis si votre employeur a décidé d’être plus généreux vous aurez une 2e ligne ou deuxième colonne avec inscrit « Part sur obligatoire ». La troisième vous indique votre solde total, part obligatoire et sur obligatoire comprises.

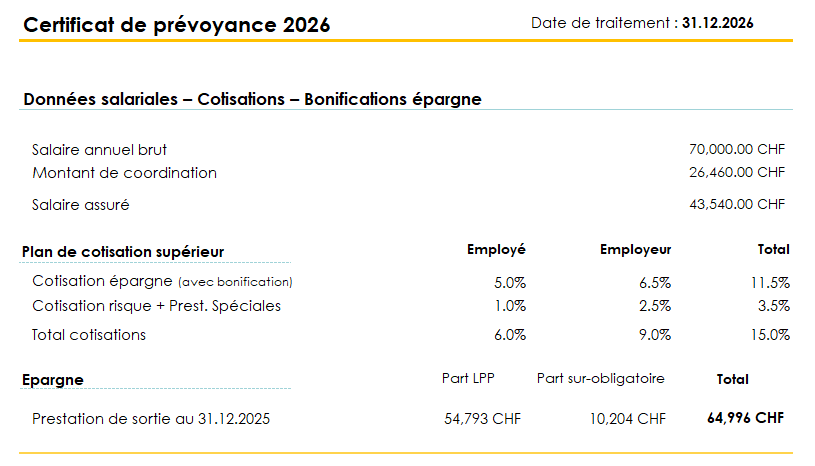

Je vous propose un petit exemple. Voici une partie de mon certificat LPP, tel que je le recevrai à la fin du mois de décembre 2025, ou pour être plus réaliste en mars 2026.

Nous pouvons y voir que mon avoir total est de CHF 64’996 et que la partie obligatoire ou LPP représente CHF 54’793. La part sur obligatoire, qui correspond aux avoirs accumulés en plus du minimum légal, représente CHF 10’204, soit 15.7% du total! Les certificats LPP ne sont pas standardisés d’une institution à l’autre. Il se peut donc que le votre ne soit pas aussi explicite, et que vous deviez effectuer quelques additions et soustractions pour en venir à une conclusion. Cependant, il s’agit là d’informations de base, auxquelles vous devez avoir accès. En cas de doute, ou si vous avez besoin d’aide, n’hésitez pas à nous contacter.

Quelles sont les cotisations annuelles dans le 2e pilier ?

Comme observé dans la première partie de cet article, une partie des cotisations (part obligatoire) est fixée par la loi. Personne ne peut cotiser moins que ça. Voici les taux de cotisations en vigueur encore jusqu’à fin 2023 :

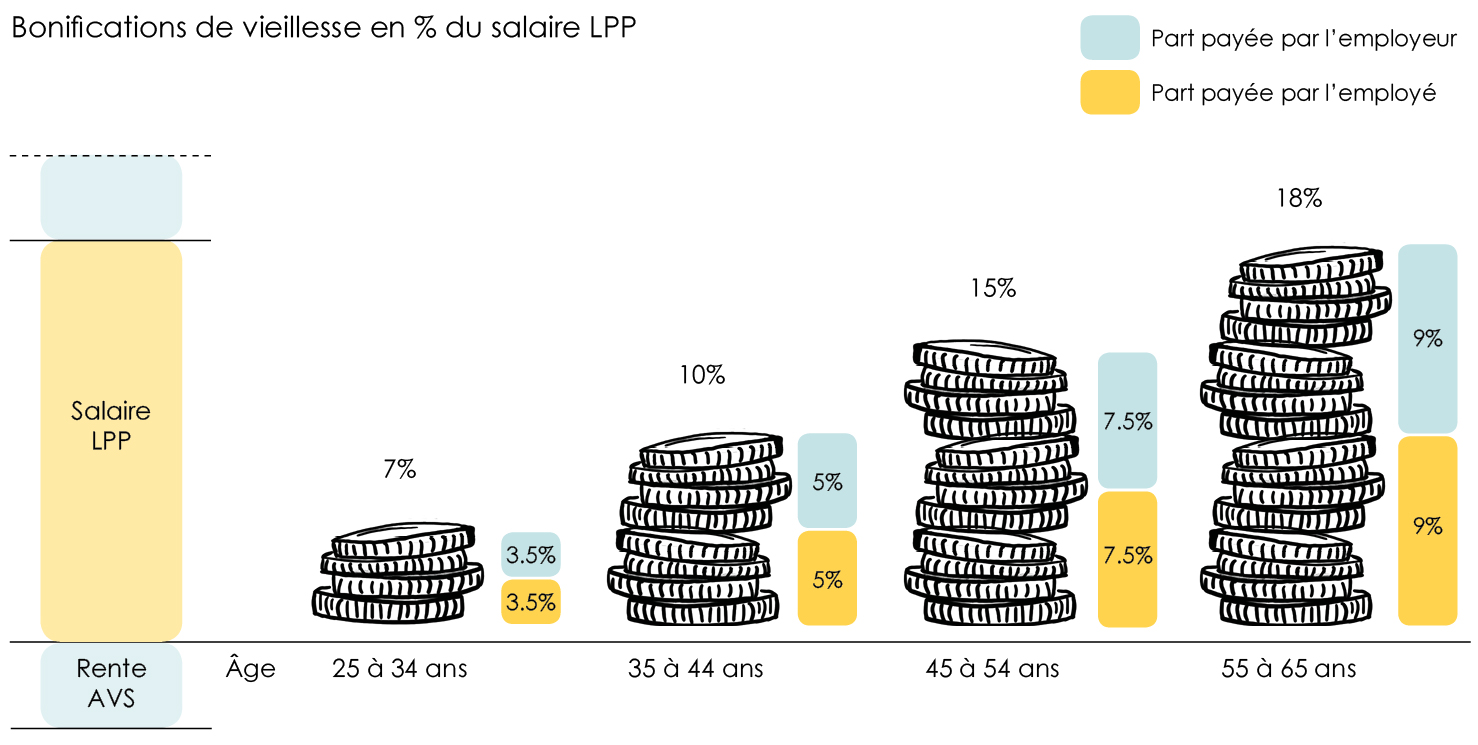

Les cotisations minimums LPP (bonifications vieillesse)

- De 25 à 34 ans : 7% du salaire annuel (dont au moins 3,5% pour votre l’employeur, donc généralement 3,5% pour votre pomme). Pour un revenu mensuel de 5’000 CHF à l’âge de 27 ans, une cotisation de 350 CHF au total sera demandée. 175 CHF seront déduits de votre salaire brut et 175 CHF iront à la charge de votre employeur.

- De 35 à 44 ans : 10% du salaire annuel (5% pour votre pomme, 5% pour celle de l’employeur). Pour un revenu mensuel de 6’000 CHF à l’âge de 39 ans, une cotisation de 600 CHF au total sera demandée. 300 CHF seront déduit de votre salaire brut et 300 iront à la charge de votre employeur.

- De 45 à 54 ans : 15% du salaire annuel (7,5% pour votre pomme, 7,5% pour celle de l’employeur). Pour un revenu mensuel de 7’000 CHF à l’âge de 52 ans, une cotisation de 1’050 CHF au total sera demandée. 525 CHF seront déduit de votre salaire brut et 525 CHF iront à la charge de votre employeur.

- De 55 à 64 ou 65 ans: 18% du salaire annuel (9% pour votre pomme, 9% pour celle de l’employeur). Pour un revenu mensuel de 8’000 CHF à l’âge de 61 ans, une cotisation de 1’440 CHF au total sera demandée. 720 CHF seront déduit de votre salaire brut et 720 CHF iront à la charge de votre employeur.

C’est ce qu’on appelle une belle escalade ! Mais comme notre salaire a tendance à augmenter avec l’âge, au final, la combine est plutôt bien ficelée.

On le rappelle, si votre employeur en a l‘envie, il peut tout à fait vous épargner cette charge et cotiser l’entier du montant dû à la caisse de pension.

Attention, ce n’est pas fini. Jusqu’ici le but était d’essayer de vous expliquer de manière assez simple comment fonctionnent les cotisations dans votre 2e pilier. Pour ce faire nous avons dû simplifier quelque peu la chose… Pour les plus aventureux, je vous propose de vous accrocher encore quelques instants car il existe des petites subtilités qui peuvent faire une grosse différence si elles ne sont pas bien comprises.

Quel est votre vrai salaire assuré au sein de votre 2e pilier ?

Le 2e pilier a été créé à une autre époque… Les salaires n’étaient pas les mêmes, le coût de la vie non plus et la vie en général était bien différente. Oui le 2e pilier tente de s’adapter mais il n’y parvient que partiellement. Le premier exemple est au niveau de votre salaire assuré.

La LPP (la loi) oblige les employeurs à prélever les cotisations sur un salaire… mais malheureusement pas forcément sur le vôtre… La loi permet aux employeurs des choses très importantes :

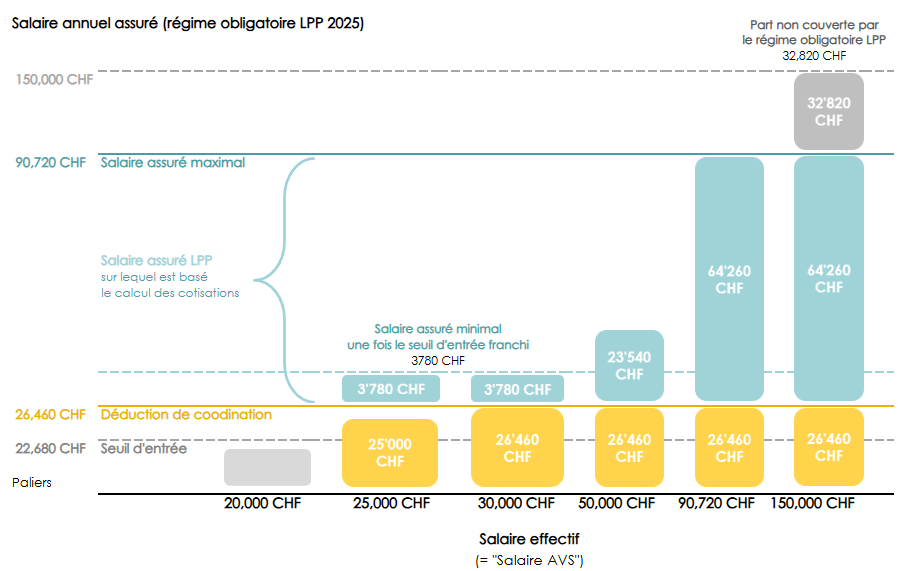

- Assurer au maximum CHF 90’720 en 2026 (identique à 2025). Autrement dit, si vous gagnez CHF 100’000 votre employeur peut sans vous demander, n’assurer « que CHF 90’720 » et donc cotiser que sur ce salaire-là. Problème ? Arrivé à l’âge de la retraite votre niveau de vie est basé sur CHF 100’000 mais vos cotisations ont été calculées sur CHF 90’720… Aie… Et attendez ce n’est pas tout.

- La déduction de coordination : C’est un mot compliqué et pas forcément positif pour vos cotisations. Votre employeur, en plus ne pas être tenu d’assurer ce qui dépasse le salaire LPP (CHF 90’720), il est également en droit de retrancher de votre salaire CHF 26’460 en 2026 (identique à 2025) qui soi-disant serait déjà assurés par le 1er pilier (AVS).

Conclusion de tout ça ? Si vous gagnez un salaire de CHF 150’000, que vous avez 40 ans et que votre employeur souhaite se tenir au minimum légal alors il est en droit d’assurer un salaire de CHF 90’720 et retrancher CHF 26’460. Votre salaire assuré passera de CHF 150’000 à CHF 64’260. Dans notre exemple, vous avez 40 ans, le taux de cotisation est par conséquent de 10%, vous cotiserez 10% x 64’260 = CHF 6’426 par an.

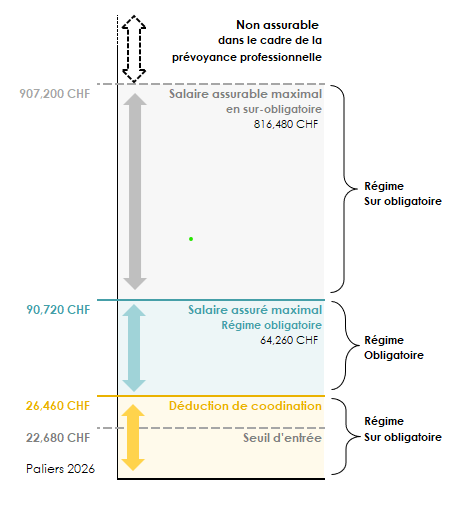

Quel est le salaire maximal assurable au sein de votre 2e pilier ?

Heureusement il existe autant d’employeurs « radins » que d’employeurs généreux et tant mieux car la loi fixe des minimums mais permet également de les dépasser très largement.

Les employeurs peuvent décider entre autres de ne pas appliquer la déduction de coordination afin d’assurer votre vrai salaire AVS – votre salaire effectif, le salaire brut que vous avez négocié avec votre employeur. Ils peuvent également décider d’appliquer des taux de cotisations plus importants que les taux en vigueur pour votre tranche d’âge.

Chouette non ?

Nous vous mettons ici encore un tableau qui permet de mieux comprendre les minimums et les maximums autorisés dans le cadre de votre 2e pilier.

Ouf… nous y voilà…

Nous espérons que maintenant vous avez bien compris que le 2e pilier est une source précieuse d’épargne qui, à un moment ou un autre dans votre vie, jouera un rôle capital. C’est peut-être grâce à lui que vous achèterez un jour votre résidence principale, que vous deviendrez indépendant ou qui vous permettra simplement de passer une belle retraite. Et c’est pour cela qu’il est primordial de regarder au-delà du salaire brut proposé par votre employeur – en Suisse, une part significative de votre rémunération passe par vos conditions de prévoyance.

Les retraits du 2e pilier : Plein d’autres questions restent en suspens

Dans cet article nous avons pris le temps de vous expliquer comment fonctionne le 2e pilier au niveau des cotisations mais afin de devenir un réel maitre en la matière il vous reste plusieurs domaines à approfondir :

- Obtiendrez une rente ou plutôt un capital ? Avez-vous le choix ?

- Quand est-il possible de retirer ou de vivre de son 2e pilier ?

- Qui dit rente ou capital dit impôt – important de ne surtout pas les oublier

- Est-il possible d’optimiser son 2e pilier tout en diminuant ses impôts ?

Dans notre blog vous devriez trouver toutes les réponses à ces questions et si cela ne suffit pas vous pouvez toujours prendre contact avec nous.

Comment FBKConseils peut vous aider ?

Un premier rendez-vous sans frais

Depuis notre création, nous offrons une première discussion sans frais d’une trentaine de minutes. Ce rendez-vous a pour objectif de répondre à toutes vos questions et, si nécessaire, de vous présenter nos services adaptés à votre situation.

Rendez-vous de conseil personnalisé

Certaines étapes de la vie nécessitent une réflexion approfondie sur l’utilisation de votre 2e pilier : un achat immobilier, le lancement d’une activité indépendante, ou encore un départ à la retraite en Suisse ou à l’étranger. Chez FBKConseils, nous vous proposons de prendre rendez-vous pour effectuer toutes les simulations et calculs nécessaires. Notre objectif ? Vous éviter les mauvaises surprises et vous faire gagner un temps précieux.

Demande de retrait du 2e pilier

Les démarches administratives liées au retrait du 2e pilier peuvent être complexes et chronophages. Que ce soit par manque de temps ou par crainte de commettre une erreur, FBKConseils est là pour vous accompagner à chaque étape. Nous vous garantissons un soutien complet et personnalisé tout au long de ce processus.