Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiIndépendant et entreprise : Comment fonctionne la TVA en Suisse ?

La TVA en Suisse, comme partout ailleurs, est tout sauf simple. À vrai dire, elle est si complexe qu’il existe aujourd’hui des spécialistes rien que pour ça… et ce n’est pas pour rien. Entre les taux différents, les méthodes de décompte et les exceptions en cascade, on peut vite s’y perdre.

Mais pas de panique. Le but de cet article n’est pas de vous noyer dans les subtilités réglementaires. On va au contraire vous aider à comprendre les bases rapidement, pour que vous puissiez avancer sur votre activité sans commettre les erreurs classiques.

Dans la suite de l’article, vous découvrirez deux méthodes pour déclarer la TVA. Et spoiler : elles ne donnent pas du tout les mêmes résultats. Si vous souhaitez tester les effets de ces méthodes sur votre propre activité, réservez simplement un rendez-vous d’introduction sans frais on vous partagera volontiers notre fichier de calcul.

Et voici le programme de ce petit guide :

Qu’est-ce que la TVA en deux mots ?

À la différence d’un impôt sur le revenu ou sur le bénéfice, la TVA est un impôt indirect. En clair : celui qui verse l’impôt à la Confédération (l’entreprise) n’est pas celui qui en supporte réellement la charge (le consommateur final).

En Suisse, toutes les entreprises, qu’elles soient sous forme de raisons individuelles, de SA ou encore de Sàrl, doivent, sauf exceptions, ajouter un taux de TVA à leurs prix de vente.

Elles encaissent la TVA auprès de leurs clients, puis la reversent à la Confédération. En échange, elles ont le droit de déduire la TVA qu’elles ont elles-mêmes payée sur leurs achats professionnels.

Il existe toutefois des exceptions : certaines activités sont exonérées de TVA, comme les prestations médicales, les activités culturelles, ou encore l’enseignement. Dans ces cas-là, aucun taux n’est appliqué, et il n’y a pas de déduction possible non plus.

Qui, quand et comment doit-on s’affilier à la TVA ?

En principe, toute personne (physique ou morale) qui exerce une activité lucrative en Suisse, indépendamment de sa forme juridique est concernée par la TVA.

Cela permet à l’entreprise d’ajouter la TVA à ses prix, mais aussi de déduire celle qu’elle a payée sur ses charges.

Mais pour ne pas compliquer la vie des toutes petites structures dès le premier franc, l’affiliation à la TVA ne devient obligatoire qu’à partir de CHF 100’000 de chiffre d’affaires annuel (hors activités exonérées).

Avant ce seuil, l’assujettissement est facultatif. Après, il devient obligatoire.

Et le “comment” ? C’est plutôt simple :

Vous pensez dépasser les CHF 100’000 de chiffre d’affaires cette année ou l’année prochaine ? Alors direction le site de l’Administration fédérale des contributions (AFC). Vous y trouverez un formulaire d’affiliation à remplir en ligne. En quelques minutes, c’est fait.

En fonction de la méthode de décompte que vous choisirez (on y revient juste après), les délais pour remettre vos déclarations de TVA varient, mais on vous expliquera tout ça dans les prochaines sections.

Comment calcule-t-on la TVA ? Méthode ordinaire et Méthode de la dette fiscale nette (TDFN)

Finalement, si cet article ne devait garder qu’un seul paragraphe, c’est celui-là qu’il faudrait sauver. En tant que fiduciaire, on voit encore trop d’entrepreneurs qui, soit par manque de temps, soit par manque de conseils, ne savent même pas qu’il existe deux manières différentes de calculer la taxe sur la valeur ajoutée.

Et pourtant, ces deux méthodes ne donnent pas du tout les mêmes résultats. Première conclusion simple : l’une est souvent moins intéressante que l’autre, et donc vous fait payer plus d’impôt que ce que vous auriez dû. C’est un peu comme ne pas demander une déduction ou oublier une charge déductible. Ce n’est pas une erreur grave en soi, personne ne vous en voudra… mais vous aurez juste payé un surplus d’impôt gratos.

Méthode 1 : la méthode ordinaire

Si vous n’êtes pas encore des as de la comptabilité, je vous invite à lire nos articles dédiés :

À mon avis, si vous n’avez aucune base, c’est peut-être par là qu’il faudrait commencer. Pour les autres, reprenons notre article.

Cette première méthode est la plus simple à comprendre : Vous ajoutez la TVA à vos factures, et cette TVA, dans sa totalité, doit être reversée à l’Administration fédérale des contributions. En contrepartie, toute la TVA que vous avez payée sur vos achats professionnels peut être récupérée.

Pour éviter de devoir payer d’un côté et demander un remboursement de l’autre, il semble logique de tenir un compte de TVA qui permet de faire une seule opération et de solder la balance automatiquement à la fin de chaque période de décompte.

Histoire de faciliter la compréhension, je vais vous prendre le cas réel d’une amie, courtière en immobilier, qui, lors d’une soirée au Cully Jazz où on était plutôt censés choisir entre un Spritz ou un Lillet, a préféré me faire part du fait que sa fiduciaire avait choisi la méthode ordinaire pour s’acquitter de la TVA.

L’intérêt de cet exemple est qu’il est réel et en plus son business est simple à appréhender : vendre des appartements à des gens, et elle n’emploie personne.

En quelques lignes, voici à quoi ressemble sa comptabilité :

- Commission sur ventes d’immeubles (TTC) : CHF 200’000

- Salaire soumis à l’AVS : CHF 70’000

- Cotisations AVS (employé + employeur / 12.6%) : CHF 8’820

- Cotisations LPP : CHF 2’250

- Achat de matériel de bureau : CHF 15’000

- Achat de nourriture et café pour les clients : CHF 2’500

- Logiciels et dépenses informatiques : CHF 5’000

- Loyer du bureau : CHF 24’000

Bien entendu, dans ce compte de résultat sommaire, il manque encore les lignes liées directement aux impôts (TVA, impôt sur le bénéfice, impôt sur le capital), mais ce n’est pas le sujet de cet article, alors on fait comme si cela n’existait pas pour le moment.

Finalement cette Madame courtière :

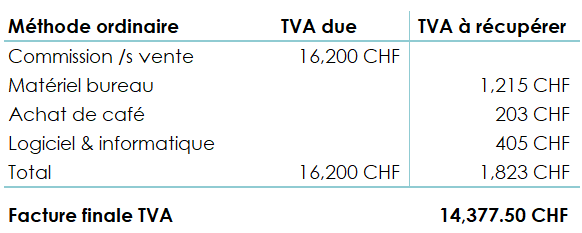

- Elle a facturé de la TVA :

CHF 200’000 x 8.1% = CHF 16’200

- Et elle a payé de la TVA sur ses achats :

(CHF 15’000 + CHF 2’500 + CHF 5’000) = CHF 22’500

TVA payée : 22’500 x 8.1% = CHF 1’822.5

Au final, elle devra reverser à la Confédération : CHF 16’200 – 1’822.50 = CHF 14’377.50

Méthode 2 : le taux de dette fiscale nette (TDFN)

Toujours à cette même soirée, juste au moment où nous quittions son appartement pour nous rendre au festival, j’essaie tant bien que mal de lui expliquer qu’il existe une deuxième méthode. Une méthode plus simple à comprendre, plus rapide à mettre en place et, dans son cas, nettement plus avantageuse financièrement.

Le taux de dette fiscale nette (TDFN), c’est un peu comme l’impôt à la source pour les personnes résidant en Suisse mais qui n’ont pas encore le permis C ou la nationalité. C’est un système basé uniquement sur le chiffre d’affaires brut.

Les deux seules données dont on a besoin, ce sont :

- Le chiffre d’affaires brut

- Le secteur d’activité

Plus besoin de tenir un compte TVA, ni de déterminer ce que vous devez reverser et ce que vous pouvez déduire. Tout est automatique.

Comment fonctionne le taux de dette fiscale nette (TDFN) ou méthode forfaitaire?

L’Administration fédérale des contributions (AFC) a probablement étudié des centaines de milliers d’entreprises. À partir de là, elle a pu estimer, selon les secteurs d’activité, la part moyenne des charges professionnelles que rencontrent les entrepreneurs.

Sur cette base, elle a défini des taux moyens forfaitaires, qu’on applique directement au chiffre d’affaires TTC.

Reprenons notre exemple, comme on l’a vu, une courtière en immobilier a très peu de charges :

- Pas de matières premières

- Pas de prestations de tiers

- Pas de stock à gérer

Elle facture la TVA, mais déduit presque rien. Si, au contraire, elle construisait les biens qu’elle vend, ce serait très différent :

Elle aurait dû mandater des dizaines d’entreprises, acheter d’énormes quantités de matériaux, payer pour du stockage, etc.

C’est exactement cette logique qui a poussé l’AFC à créer des taux standards par secteur d’activité.

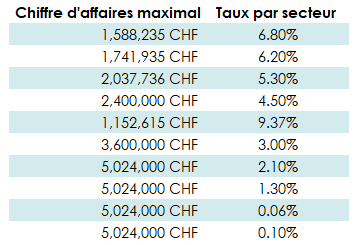

Vous pouvez retrouver la liste complète des taux TDFN par branche ici : Taux de dette fiscale nette – AFC

En résumé il existe 9 taux standards :

- 6.8 % : Pour les activités avec très peu de charges déductibles. Typiquement : traducteurs, guides touristiques, aide-ménagères, formateurs indépendants…

On facture de la TVA, mais on déduit presque rien.

- 6.2 % : Même logique que le taux précédent, mais avec un peu plus de charges. Exemples : courtiers immobiliers, cabinets de conseils (comme le nôtre), galeries d’art, ingénieurs, développeurs web…

- 5.3 % : Pour les activités de formation, coaching, consulting technique, ou certaines agences.

- 4.5 % : Concerne certains prestataires dans les domaines artistiques ou culturels, ou encore des métiers liés à la publicité.

- 3.7 % : Activités de type maintenance, entretien, services à domicile, avec un peu plus de matériel et d’achats récurrents.

- 3 % : Pour les entreprises avec une structure un peu plus complexe ou du personnel salarié, mais toujours dans le secteur des services.

- 2.1 % : C’est le taux typique des commerçants. Vous achetez de la marchandise (ou matière première) avec de la TVA, puis vous la revendez plus cher. C’est souvent le cas dans le commerce de détail, la restauration rapide, ou les petites boutiques.

- 1.3 % : Pour certaines activités mixtes (produits + prestations), ou dans les domaines plus industriels.

- 0.6 % : Le taux le plus bas. Réservé aux branches où les charges déductibles sont massives : commerce de gros, industrie lourde, certains métiers de la construction, etc.

À ce stade, vous commencez à piger le truc : ces taux permettent, en quelques secondes, de prendre le chiffre d’affaires brut que vous avez facturé, et d’y appliquer directement le taux correspondant pour savoir ce que vous devez reverser à l’administration.

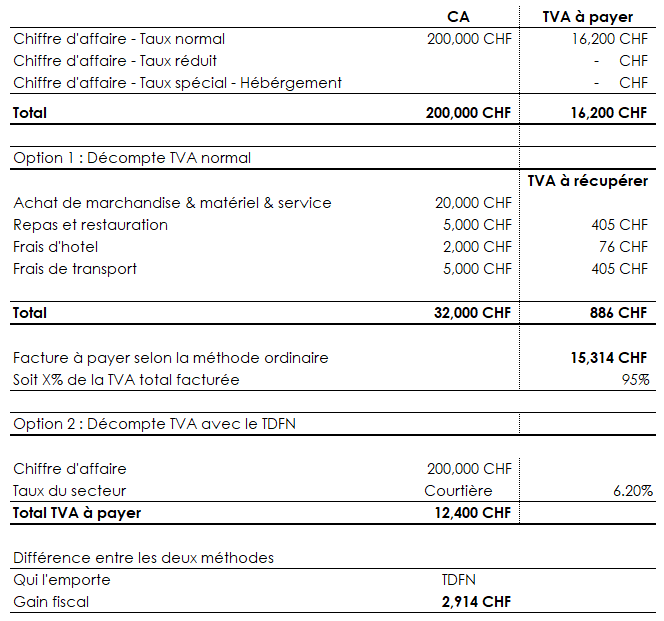

Revenons à mon amie courtière et ses CHF 200’000 de chiffre d’affaires.

Avec la méthode de la dette fiscale nette, il aurait simplement fallu multiplier ce montant par 6.2 %.

200’000 x 6.2 % = CHF 12’400 à reverser à l’AFC.

Comparé aux CHF 14’377.50 de la méthode ordinaire, la différence est loin d’être négligeable…

Grâce à cette deuxième méthode, la facture à payer, pour le même chiffre d’affaires et les mêmes dépenses, serait passée de CHF 14’378 à CHF 12’400, soit une économie annuelle de CHF 2’914.

Je ne sais pas vous, mais même si la TVA, quand on crée sa boîte, c’est souvent le dernier de nos soucis, je trouve que payer presque CHF 3’000 d’impôt en trop chaque année, en plus des honoraires de la fiduciaire, c’est franchement dommage…

Bref, on n’est pas là pour polémiquer, et il nous reste encore quelques questions à traiter — probablement moins capitales, mais toujours utiles à comprendre.

Qui doit appliquer quelle méthode : Ordinaire ou TDFN ?

Le choix de la méthode ne devrait pas prendre trop longtemps à expliquer, car la règle est plutôt simple.

Pour avoir le droit d’appliquer le taux de dette fiscale nette, deux conditions doivent être remplies :

- Votre chiffre d’affaires annuel (TTC) ne dépasse pas CHF 5’024’000 en 2025

- Le montant d’impôt TVA à reverser ne dépasse pas CHF 108’000

Et comme chaque secteur d’activité a son propre taux TDFN, il suffit de diviser ce plafond de 108’000 par le taux de votre branche pour connaître le chiffre d’affaires maximal autorisé dans votre secteur.

Autrement dit, notre courtière immobilière, avec un taux TDFN de 6.2 %, peut utiliser cette méthode tant que son chiffre d’affaires ne dépasse pas CHF 1’741’935 en 2025.

Et tant qu’elle reste en dessous de ce seuil, elle peut continuer à économiser près de CHF 3’000 d’impôt par an. Sans rien changer à ses dépenses. Simplement en choisissant la bonne méthode.

La seule manière fiable de s’assurer qu’on ne paie pas plus de TVA que nécessaire, c’est de faire une simulation précise. Bonne nouvelle : c’est rapide à faire, et on peut vous aider.

Quels sont les avantages et les inconvénients de ces méthodes ?

La principale différence entre ces deux méthodes, c’est le rythme des décomptes TVA à remettre à l’AFC.

- Avec la méthode de la dette fiscale nette (TDFN), vous n’avez que deux décomptes à faire par an, soit un tous les 6 mois.

- Avec la méthode ordinaire, le décompte est trimestriel, donc quatre fois par an.

Ceci étant dit — et pour être franc, avec l’expérience de gérer un grand nombre de clients — je peux vous dire qu’il est assez rare de voir une comptabilité tenue au jour le jour. Même au mois le mois, ce n’est pas si courant…La plupart des entrepreneurs laissent la compta et la paperasse pour la fin de l’année, souvent en panique avant la clôture.

Si c’est votre cas, la méthode TDFN s’adaptera probablement mieux à votre rythme de gestion.

Peut-on passer d’une méthode à une autre ?

Oui, vous pouvez changer de méthode.

En principe, ce changement est possible jusqu’à 60 jours après le début d’une nouvelle période fiscale (généralement au 1er janvier). Il suffit de contacter l’AFC pour leur faire part de votre souhait.

Attention cependant : Le changement de méthode peut nécessiter certains ajustements comptables, notamment si le passage se fait en cours de période, ou s’il y a des différences de traitement sur des opérations déjà comptabilisées.

La méthode de l’encaissement et de la facturation – Une méthode dans la méthode

Après tout ce que vous venez de lire, vous êtes peut-être en train d’hésiter entre abandonner votre projet entrepreneurial (parce que la TVA, franchement, c’est pas très sexy) et prendre un Doliprane pour faire passer le mal de tête.

Mais avant de clore cet article, je dois vous prévenir : si vous persistez dans votre projet et devez vous assujettir à la TVA, il ne suffira pas de choisir entre la méthode TDFN et la méthode ordinaire.

Il faudra aussi décider si vous tenez votre comptabilité à l’encaissement ou à la facturation.

Ici, on parle uniquement de TVA, mais ce choix impactera toute votre comptabilité générale.

Ici le but c’est simplement de parler de la TVA mais ce principe s’appliquera également à toute votre comptabilité.

L’encaissement

On pourrait appeler cette méthode celle des « recettes et dépenses ».

Concrètement, vous ne payez la TVA (ou ne la récupérez) qu’au moment où l’argent bouge réellement.

Exemple : Vous envoyez une facture à un client pour une déclaration d’impôts. Il reçoit la facture… et décide de faire traîner. Tant que l’argent n’est pas sur votre compte, pas de TVA à reverser.

Même logique pour vos dépenses : Swisscom vous envoie une facture salée tant qu’elle restera sur votre bureau, pas de TVA récupérable.

Vous commencez à saisir l’idée ? C’est simple : pas d’argent, pas de TVA.

La facturation

On pourrait surnommer cette méthode celle des « créances et dettes ».

Ici, ce n’est plus une question d’avoir reçu ou payé l’argent : la seule émission ou réception d’une facture suffit pour enregistrer l’opération et générer l’impact TVA.

Dès que vous facturez un client, la TVA devient exigible, même si vous n’avez pas vu un centime.

Dès que vous recevez une facture d’un fournisseur, la TVA devient récupérable, même si vous n’avez pas encore payé.

Cette méthode est, à partir d’une certaine taille d’entreprise, la seule réellement acceptée par les normes comptables (notamment IFRS, Swiss GAAP RPC, etc.).

Mais attention : son gros défaut pour les petites structures, c’est qu’en cas de retard de paiement, vous devrez avancer la TVA sans l’avoir encore encaissée.

Et croyez-moi, quand plusieurs clients tardent à régler, ça peut vite faire mal à votre trésorerie.

Que faut-il retenir de la TVA ?

Comme les déclarations d’impôts, la TVA est un impôt obligatoire et une obligation légale pour tous les indépendants et entrepreneurs en Suisse.

Et comme pour presque toutes les démarches administratives, la TVA peut devenir :

- une corvée de plus, qu’on cherche à expédier le plus vite possible, en fonçant tête baissée vers la première méthode venue,

- ou comme mon amie, en écoutant sa fiduciaire sans poser de questions,

- ou au contraire, comme le font nos clients, prendre un moment pour comprendre les options, comparer les méthodes et optimiser l’ensemble du processus.

Résultat : plus de clarté, moins de stress, du temps gagné… et une charge fiscale inutile évitée.

Comment FBKConseils peut vous accompagner avec vos questions liées à la TVA ?

Rendez-vous d’introduction

Comme toujours, nous offrons un premier rendez-vous sans frais, d’environ 20 minutes, pour : mieux comprendre votre projet, répondre à vos premières questions, vous orienter vers la méthode ou la solution la plus adaptée.

Affiliation à la TVA et décomptes annuels

Si vous souhaitez externaliser vos décomptes, que ce soit pour : la TVA, la comptabilité, la gestion des salaires, ou vos déclarations fiscales, FBKConseils peut s’en charger pour vous, de manière claire et transparente. Nous vous invitons à créer un devis sur-mesure pour votre entreprise directement sur notre site.

Création d’entreprise : Vous avez un projet entrepreneurial qui trotte dans un coin de votre tête ?

FBKConseils est là pour vous aider à choisir la forme juridique la plus pertinente, gérer tous les aspects juridiques et administratifs, et, si besoin, réaliser des simulations fiscales et économiques pour vous aider à prendre les bonnes décisions dès le départ.