Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

L’assurance véhicule en Suisse : RC, casco partielle ou complète ?

Pas besoin de plus d’introduction, vous l’aurez compris cet article est fait pour donner un maximum d’informations sur l’assurance véhicule en Suisse. Nous avons constaté avec le temps que nos clients acceptent sans trop réfléchir de débourser des sommes astronomiques dans les assurances véhicule. Aujourd’hui nous allons prendre le temps de faire le tour de la question et voir si vraiment chacune des ces assurance est vraiment essentielle.

Pour éviter l’indigestion, on vous a préparé un article sous forme de menu, à lire dans son intégralité ou point par point. Comme un bon repas, une bonne assurance voiture est une composition en trois temps.

Au programme :

Introduction : L’assurance véhicule en Suisse

Si vous décidez d’acheter une voiture, vous allez devoir non seulement choisir quelle voiture acheter mais également choisir avec quelle assurance vous souhaitez travailler. C’est un choix indissociable, pas d’assurance, pas de voiture. L’assurance véhicule est l’une des seules assurances obligatoires en Suisse (avec l’assurance maladie).

Avant de pouvoir repartir avec votre bolide vous allez devoir faire un choix entre 3 catégories d’assurance véhicule :

- L’assurance responsabilité civile pour les véhicules à moteur

- L’assurance casco partielle

- L’assurance casco complète

Ce choix aura un énorme impact non seulement sur le prix des primes (du simple au x4) mais également et principalement sur les couvertures proposées.

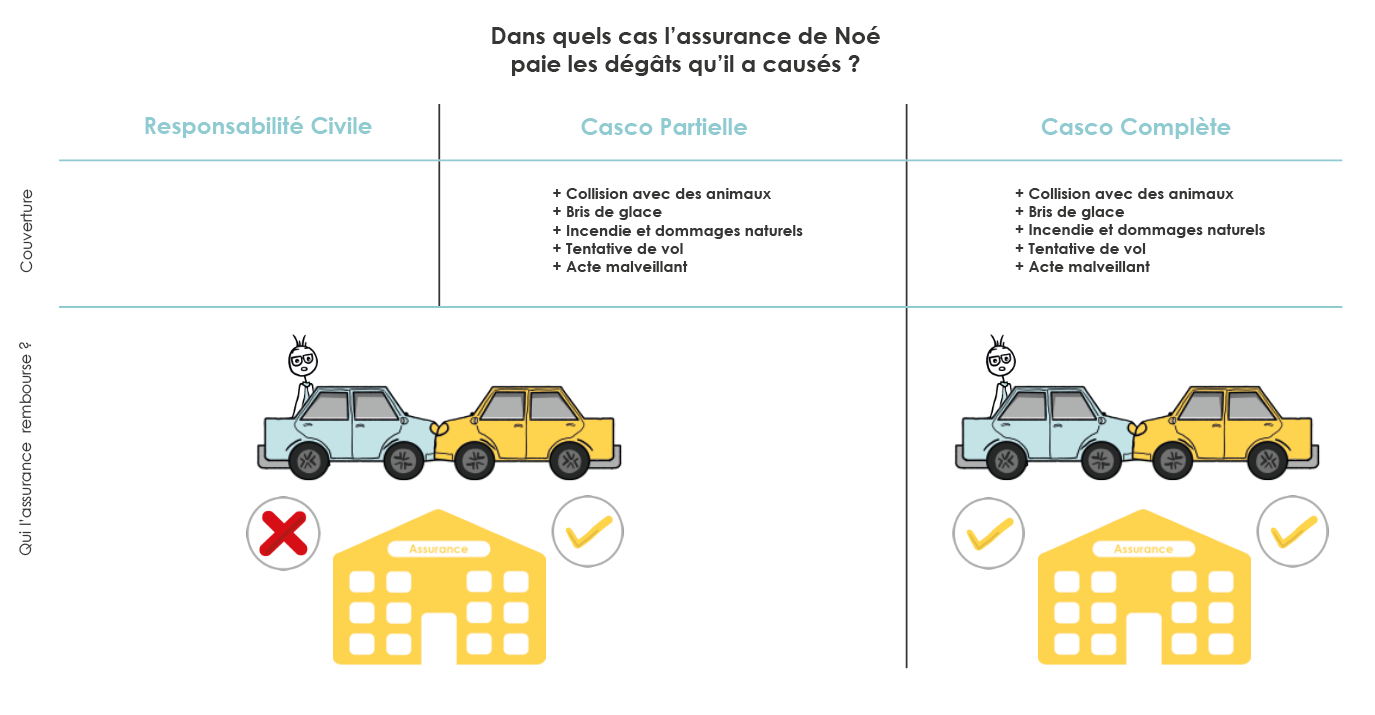

L’assurance responsabilité civile auto, c’est quoi?

Comme expliqué plus haut, c’est une couverture obligatoire si vous souhaitez prendre la route avec votre propre véhicule.

Elle fonctionne selon le même principe que l’assurance responsabilité civile privée. Elle vous protège contre les dommages physiques, matériels et immatériels que vous auriez involontairement causé à un autre usager de la route.

Plus concrètement, elle couvre deux choses:

- Les dégâts matériels causés à un tiers véhicule dans le cadre d’un accident de la route ou d’une erreur de parcage.

- Les dommages corporels infligés à la victime ou aux victimes de l’accrochage ou de l’accident en question.

Dans les deux cas, les dégâts matériels et physiques de l’assuré sont exclus.

Les 2 clauses importantes dans le contrat d’une RC véhicule

Bien que l’assurance responsabilité civile, en tant que contrat obligatoire, soit plutôt standardisée, on trouve quelques variations entre les différentes assurances.

- Le montant couvert. Si le montant minimum légal en Suisse est de 5 millions de CHF, certains prestataires proposent une couverture allant jusqu’à 100 millions de CHF pour une différence de prix infime.

- La faute grave. D’après la loi, votre assurance RC véhicule peut vous contraindre à participer aux frais engendrés si vous commettez une faute grave. Elle le fera en fonction de la situation, mais assurez-vous de connaître la politique de votre assurance en la matière, pour ne pas avoir de trop mauvaises surprises dans un tel cas. Les assurances ont une définition de l’expression « faute grave » assez large.

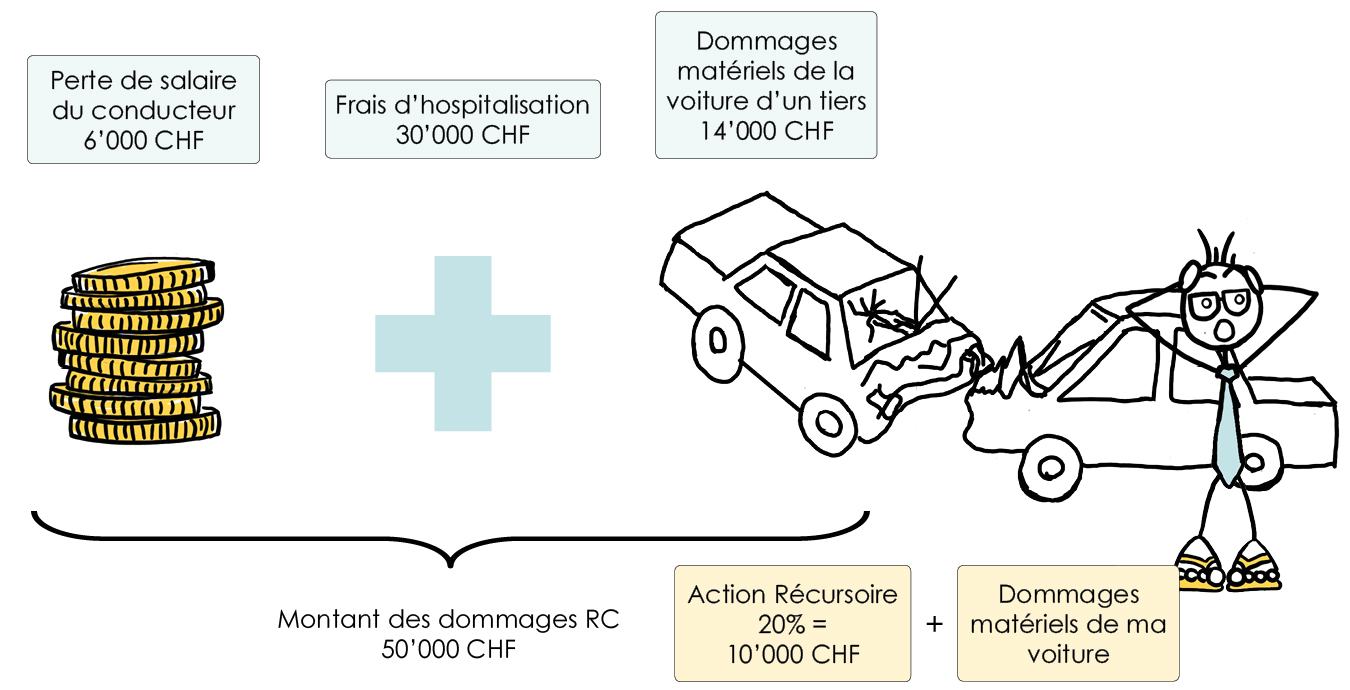

Prenons un exemple. Ma première voiture était une Citroën Saxo 1.1i X d’une puissance monstrueuse de 75 chevaux. Je m’en servais pour me rendre à l’université. En tant qu’étudiant, mes disponibilités financières étaient fortement limitées, pour utiliser un euphémisme. J’avais donc souscrit à une simple RC auto.

Heureusement, la lune de miel entre Monsieur Calme et Madame la Chance ont fait que je n’ai rencontré aucun problème. Cela dit, imaginez-moi, Noé, un jeune de 18 ans dans sa petite voiture de ville. Ou n’importe quel jeune nouveau conducteur que vous connaissez.

Je tente d’inscrire « Genève » sur mon GPS mais galère à trouver le « è ». Je me concentre sur le clavier et, abandonnant brièvement la route du regard, percute un autre véhicule.

Le choc n’est pas très violent mais suffit à ce que le conducteur, percuté de l’arrière tape la tête contre le pare-brise. La voiture est bien amochée. Il faut appeler l’ambulance et la police.

Les dégâts se présentent comme suit:

- Dommage de carrosserie à la voiture d’un tiers 14’000 CHF

- Frais d’hospitalisation 30’000 CHF

- Perte de salaire du conducteur non fautif 6’000 CHF

- Montant des dommages RC 50’000 CHF

Comme c’est de ma faute, mon assurance se retourne contre moi et réclame 20% de participation. C’est ce qu’on appelle l’action récursoire. Résultat: je dois payer 10’000 CHF de ma poche et c’est sans compter les dégâts matériels faits à ma voiture.

Combien coûte une assurance RC véhicule?

L’assurance responsabilité civile est la moins chère des trois options d’assurance véhicule.

Son prix varie fortement selon plusieurs critères, dont:

- L’âge du conducteur

- Ses antécédents

- Le prix du véhicule

- Les kilomètres parcourus à l’année

- L’endroit où elle est en général garée

- Si vous êtes seul conducteur ou vous la prêtez régulièrement

- Etc

Chaque société fixe ses propres critères et a ses avantages et inconvénients.

Attention aux comparateurs de prix!

Petite parenthèse

d’une grande importance sur les comparateurs de prix en ligne. S’ils peuvent se

révéler utiles pour avoir une vue d’ensemble, celle-ci restera toujours

approximative. Ils présentent deux problèmes majeurs:

- Contrairement à un conseil personnalisé et qualifié, ils ne prennent pas en considération vos souhaits, votre situation ou votre style de vie. Bref, ce qui vous rend unique.

- Ils n’appliquent aucune forme de réduction ou de possibilité de négociation. Même s’ils affichent le prix le plus bas sur le marché, ce dernier sera toujours supérieur à ce que vous pouvez vraiment obtenir en traitant directement avec un assureur ou, encore mieux, par l’intermédiaire d’un conseiller spécialiste.

Les comparateurs de prix, c’est bien, les conseils personnalisés, c’est mieux. Beaucoup mieux.

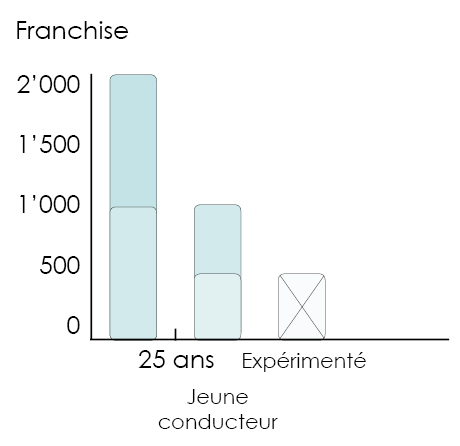

A combien est fixée la franchise pour une RC auto?

La franchise dépend du contrat souscrit et de votre âge.

- Moins de 25 ans : entre 1’000 et 2’000 CHF

- Plus de 25 ans mais jeune conducteur : entre 500 et 1’000 CHF

- Plus de 25 ans et expérimenté : pas de franchise.

Les franchises exprimées peuvent se fixer de manière flexible. Il est très important de prendre en compte la situation dans son ensemble pour ne pas se retrouver avec des frais trop élevés en cas de sinistre.

L’entrée était bonne mais vous restez sur votre faim, pas vrai ? Alors voilà le plat de résistance : la casco partielle, et si vous préférez passer directement au dessert autrement dit la casco totale, rendez-vous plus bas dans cet article.

L’assurance casco partielle, c’est quoi?

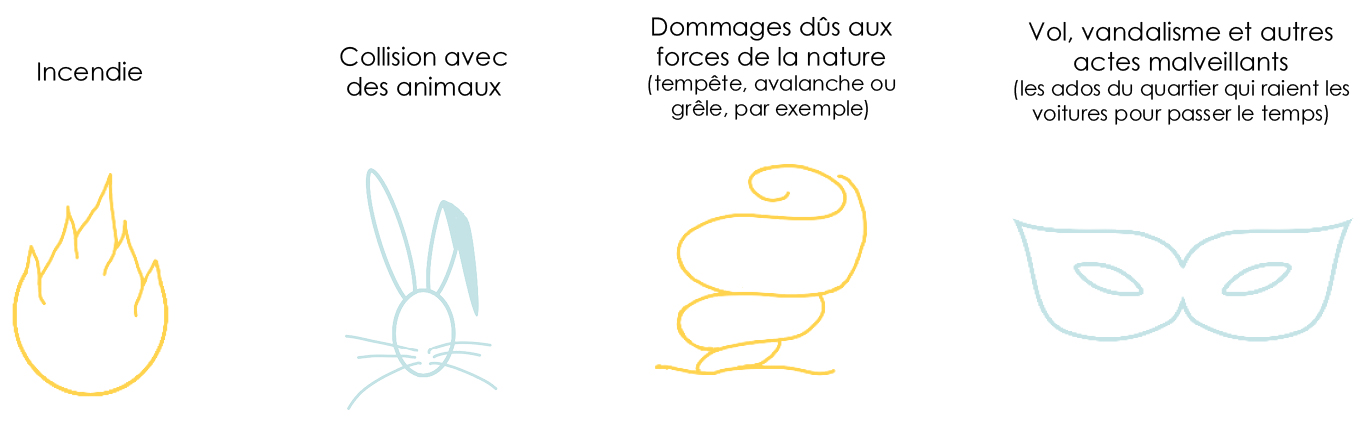

Elle prend en charge tous les dégâts causés à votre voiture qui ne sont pas dûs aux collisions entre deux véhicules. L’étendue des risques couverts est suffisamment personnalisable pour qu’un contact direct avec un conseiller soit judicieux. Cela dit, sont communément inclus dans la liste les éléments suivants:

Les clauses importantes dans le contrat d’une casco partielle

C’est assez simple: d’un côté les risques couverts, de l’autre la franchise demandée.

Si le principe d’une casco partielle reste le même selon les assurances, à savoir la prise en charge des dégâts causés à votre véhicule hors collisions, les options complémentaires sont multiples :

- a. Bris de glace (phares, fenêtres, rétroviseurs)

- b. Objets à bord du véhicule

- c. Véhicule parqué

- d. Cyber attaque

Le montant de la prime varie (fortement) en conséquence.

La franchise se calcule par événement et chaque événement a sa propre franchise. Assurez-vous que celle-ci corresponde à vos besoins. Par exemple, si vous avez souscrit à une couverture parking parce que vous craignez pour vos phares LED mais que la franchise est fixée à 1’000 CHF, ça n’a pas de sens.

Quand est-ce qu’une casco partielle vaut la peine?

La casco partielle est idéale si vous roulez sur des routes de campagne peu fréquentées avec une voiture dont la valeur est telle que vous pourriez la racheter sans problème en cas d’accident.

C’est votre cas? Votre lecture peut s’arrêter ici.

Si ce n’est pas votre cas, allez jeter un coup d’œil à la dernière option la casco totale.

L’assurance casco complète, c’est quoi?

La casco complète, aussi appelée casco intégrale ou casco collision, est une assurance qui couvre exactement les mêmes risques que la casco partielle, les collisions (simples accrochages ou accidents plus graves) en plus!

C’est la conduite avec option tranquillité d’esprit, la cerise sur le gâteau.

Quand est-ce qu’une casco complète vaut la peine?

Si elle est obligatoire pour contracter un leasing, la casco complète convient de manière générale à celles et ceux qui conduisent une voiture flambant neuve, une voiture à coût élevé ou qui écument quotidiennement les routes helvètes et tiennent à être bien protégés.

C’est une véritable armure financière qui protège votre véhicule.

Ah, je sens mon petit doigt bouger…. Il me susurre à l’oreille votre prochaine question: «mais, dis-moi Noé, quand passer d’une casco complète à une casco partielle? »

Y répondre précisément revient à marcher sur un long fil suspendu entre deux falaises. On estime généralement que durant les 5 premières années de mise en circulation d’une voiture, une casco complète prend tout son sens.

Aussi, après 8 années passées à bourlinguer le bitume, on considère suffisant qu’une voiture soit assurée par une simple casco partielle.

Et entre 5 et 8 ans de vie ? C’est une zone grise, lors de laquelle la décision vous revient totalement. Elle dépend de plusieurs facteurs, dont le coût total de la voiture, vos disponibilités financières en cas de pépin, le nombre de kilomètres parcourus en moyenne à l’année, etc, etc.

Quel est le coût d’une casco complète?

Le coût varie énormément en fonction des prestations demandées, bien sûr. Prenons par exemple mon contrat actuel, comprenant une casco complète pour une Range Rover Evoque en leasing.

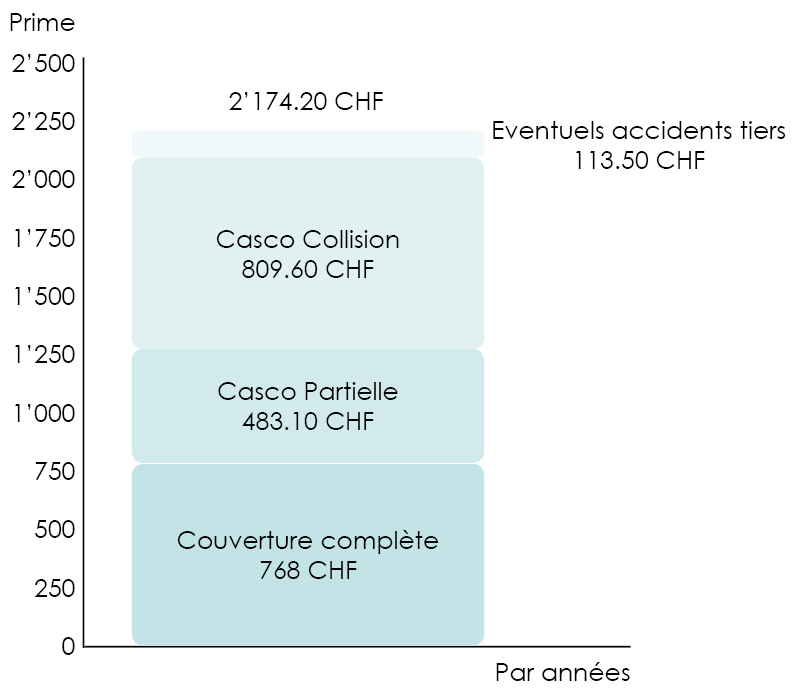

La prime annuelle brute est de 5’215,30 CHF. La prime annuelle nette, celle que je paie dans la réalité, est de 2’174,20 CHF.

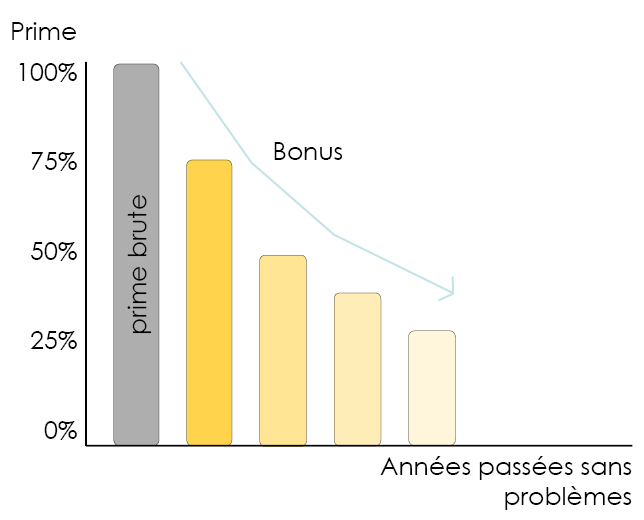

Quelle est la différence entre prime brute et nette?

La prime brute correspond au 100% de ce qui serait théoriquement demandé. Grâce au système de bonus, la prime est réduite à 75%, 50%, 40% voire 30%, selon le statut et le passé de l’assuré (âge, retraits, accidents, etc). Chaque année qui se déroule sans problème vous permet de rétrograder à l’échelon inférieur.

Pour revenir à mon exemple, je me trouve à 40% de la prime de base pour la responsabilité civile et 30% pour la casco.

Pour cette assurance complète, je paie donc 768 CHF de responsabilité civile, comprenant une couverture pour faute grave et une garantie de 100’000’000 de CHF par événement, avec une franchise nulle.

Je paie également 483,10 CHF de casco partielle, couvrant le vol, les forces de la nature, les bris de glaces, les dommages particuliers et les effets personnels jusqu’à 2’000 CHF.

Pour compléter ces deux niveaux, je paie 809,60 CHF de casco collision, avec couverture pour faute grave et indemnisation selon valeur de base majorée de 20% (explication juste après).

Enfin, je paie également 113,50 CHF pour couvrir d’éventuels accidents des occupants, dont les frais de décès, d’invalidité, l’allocation journalière, d’allocation journalière en cas d’hospitalisation et des frais de guérison illimités durant 5 ans.

Petit bonus: une protection juridique est comprise dans le total, qui se monte à 2’174,20 CHF. Ouf!

La valeur vénale majorée, c’est quoi?

Pour faire simple, la valeur vénale désigne le prix de votre véhicule sur le marché. La valeur vénale majorée intervient en cas de dégât total de votre voiture. Elle protège contre la perte vertigineuse de valeur d’une voiture neuve sur le marché.

Si ma valeur vénale majorée est de 20%, l’assurance me remboursera, en cas de dégât total, le prix de ma voiture sur le marché en l’état (avant l’accident bien sûr !), auquel elle ajoutera 20%.

Quand est-ce possible de résilier mon assurance véhicule ?

Un contrat d’assurance pour véhicule peut être résilié dans les cas suivants :

- Vous vendez votre voiture et/ou changez de véhicule.

- La prime a changé (augmentation ou baisse). En cas de variation du montant de la prime, le contrat peut être rompu.

- Vous avez été remboursé dans le cas d’un sinistre.

- À l’expiration d’un contrat, naturellement.

Le délai de préavis est en général de trois mois. Si vous souhaitez souscrire à une autre assurance, n’oubliez pas d’en avertir votre assurance actuelle au minimum 3 mois avant la fin légale du contrat.

L’assurance véhicule peut aussi être résiliée par votre assurance, le même droit s’applique des deux côtés. Si vous représentez sur la route un trop grand danger pour eux, ils ont la possibilité de demander la résiliation suite à un remboursement.