Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Comment fonctionnent la comptabilité et les impôts des indépendants ?

Introduction

Lorsque l’on décide de devenir indépendant en Suisse, la comptabilité n’est souvent pas la première chose qui vient à l’esprit. Pourtant, elle est bien plus qu’une simple obligation légale : c’est un outil indispensable pour gérer efficacement son activité, optimiser ses impôts, et éviter des pièges fiscaux parfois coûteux. Mais rassurez-vous : vous n’avez pas besoin d’être un expert-comptable pour y arriver. Dans cet article, nous allons clarifier de façon simple et concrète tout ce que vous devez savoir pour tenir une comptabilité sereine et performante, tout en respectant parfaitement vos obligations légales. Alors, prêt à démystifier la comptabilité indépendante ?

Petite précision : Cet article est long, parfois complexe, et toutes les parties ne correspondront pas forcément à votre activité. N’hésitez pas à utiliser la table des matières pour accéder directement aux sections qui vous intéressent vraiment. La première grande partie de cet article sera consacrée spécifiquement à la comptabilité des indépendants, tandis que la deuxième section abordera la fiscalité liée à ce type d’activité.

Au programme :

Pourquoi les indépendants doivent-ils tenir une comptabilité ?

La comptabilité : Une obligation légale

À première vue, cette question peut sembler étrange, car la réponse immédiate serait simplement : « Parce que c’est obligatoire ! ». En effet, selon l’article 957 du Code des Obligations suisse, toutes les entreprises individuelles doivent obligatoirement tenir une comptabilité. Mais cette raison légale n’est pas la seule justification pertinente.

La comptabilité : Des charges déductibles et des impôts en moins

Une bonne comptabilité permet surtout de faire valoir ce que l’on appelle communément des déductions chez les particuliers, mais que l’on désigne sous le terme de charges chez les professionnels. Ces charges, légalement autorisées, viennent réduire votre chiffre d’affaires, diminuent ainsi votre bénéfice imposable et, par conséquent, votre charge fiscale globale. Ne vous inquiétez pas, nous reviendrons plus en détail sur ces charges fiscalement admises dans la suite de l’article.

Quels indépendants doivent tenir une comptabilité en Suisse ?

La réponse est très simple : tous les indépendants en Suisse sont tenus de tenir une comptabilité, même si elle est très simplifiée. Il n’existe aucune exception à cette règle.

Cependant, une question un peu moins évidente se pose alors : qui est considéré comme indépendant aux yeux de l’administration fiscale suisse ? En effet, bien que de nombreux indépendants le soient de manière consciente et volontaire, beaucoup de contribuables ignorent encore qu’ils pourraient être qualifiés d’indépendants.

L’administration fiscale suisse a établi certains critères pour déterminer si une activité est indépendante ou simplement un hobby. Parmi ces critères, nous retrouvons :

- Exercer une activité à but lucratif

- Agir en son propre nom

- Disposer d’une organisation structurée

Il n’est pas nécessaire de remplir simultanément tous ces critères : parfois, deux ou même un seul suffisent pour être reconnu comme indépendant.

Le risque d’être indépendant en Suisse sans le savoir

Si cette situation peut vous sembler improbable, détrompez-vous : elle est bien plus fréquente que vous ne l’imaginez.

Être qualifié de professionnel dans l’immobilier

Par exemple, imaginons que vous héritiez d’un terrain à Rougemont, dans le canton de Vaud. Vous décidez de le diviser en trois parcelles constructibles pour les revendre, simplement parce que cet endroit ne vous plaît pas ou ne correspond pas à vos intérêts personnels. Attention : en Suisse, l’administration fiscale peut rapidement assimiler ce type de projet à une activité professionnelle indépendante. Dans notre exemple, vous pourriez ainsi devoir intégrer les bénéfices de ces ventes à votre revenu imposable et payer, en plus, des cotisations AVS. Ainsi, une simple volonté de valoriser un héritage pourrait se transformer en revenu imposable à hauteur d’environ 40% d’impôts, auxquels s’ajouteraient environ 10% de cotisations sociales AVS.

Être qualifié d’investisseur professionnel

De même, la personne qui achète et revend régulièrement des actifs financiers comme le bitcoin pourrait être considérée comme un investisseur professionnel. Normalement en Suisse à l’inverse de nombreux pays et selon l’article 16 alinéa 3 de la LIFD, les gains réalisés sur des actifs détenus à titre privé ne sont pas imposables. Cependant, si ces transactions deviennent régulières et significatives, l’administration fiscale pourrait assimiler cette activité à une activité professionnelle et imposer les gains réalisés.

Mais rassurez-vous, il est très rare que le fisc suisse parvienne à cette conclusion, principalement parce que la majorité des particuliers actifs sur les marchés financiers subissent des pertes à long terme. L’administration évite donc généralement de considérer le trading personnel comme une activité indépendante, afin de ne pas devoir reconnaître fiscalement les pertes qui pourraient en découler.

Achat et vente d’objets courants

Passé un certain âge et plus précisément la trentaine, de nombreuses personnes développent des passions et souvent coûteuses telles que le vin, les montres, ou les objets vintage. Initialement, revendre occasionnellement un objet acheté il y a longtemps ne pose aucun problème fiscal comme vu précédemment et toujours selon l’article 16 alinéa 3 de la LIFD. Toutefois, si cette pratique devient régulière et génère des revenus réguliers, le hobby se transforme progressivement en activité indépendante imposable.

Pour conclure, que vous ayez choisi délibérément une activité indépendante ou qu’elle se soit imposée naturellement à vous, la conséquence reste la même : l’obligation de tenir une comptabilité et de payer des impôts.

À quoi ressemble la comptabilité d’un indépendant en Suisse ?

Pour être honnête, contrairement à la plupart des pays voisins, la Suisse laisse une grande liberté aux indépendants concernant la forme et le fond de leur comptabilité. Selon moi, c’est une approche assez intelligente : aucun indépendant débutant n’a besoin de faire appel à un expert-comptable diplômé ou à une fiduciaire pour gérer sa comptabilité. Aucune exigence légale ne s’impose avant de dépasser le seuil des 10 employés à plein temps (ETP). En dessous de ce seuil, aucune révision ni audit n’est obligatoire, les seuls qui liront votre comptabilité seront les employés du fisc. Autrement dit, si vous avez confiance en votre expérience, en lisant des articles comme celui-ci ou en suivant des tutoriels en ligne, vous pourrez gérer votre comptabilité aussi longtemps que vous n’atteignez pas 10 ETP.

Ceci dit, bien que n’importe qui puisse s’occuper de la comptabilité, une limite existe selon l’article 957 du Code des Obligations : dès que le chiffre d’affaires d’un indépendant dépasse CHF 500’000, il doit tenir une comptabilité dite « stricte ». Cela ne signifie pas nécessairement l’intervention d’un expert, mais simplement le respect de certaines règles que nous aborderons plus loin.

Avant ce seuil, un indépendant peut simplement se contenter d’un registre appelé « carnet de lait » ou d’une comptabilité simplifiée.

La comptabilité simplifiée pour un indépendant : le carnet de lait

La comptabilité simplifiée se résume à un registre de recettes et dépenses où il s’agit simplement de noter les factures envoyées à vos clients et l’ensemble des dépenses engagées pour acquérir ces clients et générer vos revenus. Rien de plus. Petite précision : on parle de comptabilité simplifiée car, à l’opposé de la comptabilité stricte, les écritures n’exigent pas nécessairement de contrepartie comptable.

Et quoi de mieux qu’un bon fichier Excel bien structuré pour gérer votre comptabilité ? Franchement, rien… De nombreux logiciels existent, mais ils peuvent être coûteux et compliqués à prendre en main.

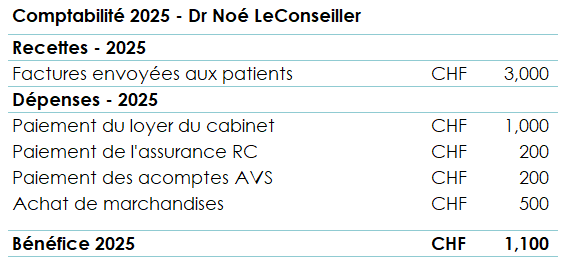

Imaginons que vous êtes un médecin venant tout juste d’obtenir son agrément pour exercer comme indépendant, et que vous démarrez votre activité le 20 décembre. Durant la dernière semaine de l’année, voici ce qui s’est passé :

- Factures envoyées à vos patients : CHF 3’000

- Paiement du loyer du cabinet : CHF 1’000

- Paiement de votre assurance RC : CHF 200

- Paiement des acomptes AVS : CHF 200

- Achat de fournitures pour votre bureau : CHF 500

Cela suffit largement pour intégrer votre comptabilité à votre déclaration fiscale.

En conclusion, même si une comptabilité simplifiée sous CHF 500’000 de chiffre d’affaires est suffisante, je dirais qu’une autre limite intervient lorsque votre activité implique des actifs et des dettes. Si vous détenez du capital ou avez des dettes, je vous conseillerais de passer de cette comptabilité simplifiée à la comptabilité ordinaire, aussi appelée comptabilité double.

La comptabilité ordinaire pour un indépendant : la comptabilité en partie double

Même si la comptabilité ordinaire peut sembler intimidante, elle reste très accessible pour la plupart des personnes motivées. Une fois adoptée, elle impose cependant de respecter plusieurs critères dont une structure minimale. Autrement dit, votre comptabilité doit comprendre au moins ces quatre éléments :

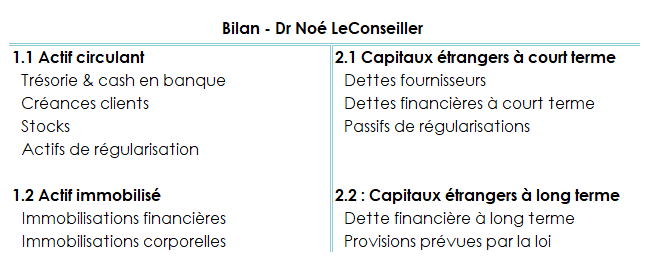

Votre bilan comptable : actifs et dettes

Cette section ne concerne pas tous les indépendants, car la plupart ne possèdent ni actifs ni dettes significatives. Ils n’ont généralement que des revenus et des charges. Cependant, certaines activités doivent investir dans des actifs et contracter des crédits.

Voici un bilan simplifié typique d’une activité indépendante (95 % des cas) :

À gauche, vous retrouvez les possessions acquises par l’indépendant via son activité, allant des actifs les plus liquides (argent en banque, créances clients) aux actifs moins liquides, comme un immeuble servant de local commercial.

À droite, figurent les dettes à rembourser rapidement, comme les fournisseurs, ou à plus long terme, comme les hypothèques finançant votre local commercial.

Le compte de résultat : pertes et profits

À l’image du carnet de lait mentionné précédemment, le compte de résultat regroupe les revenus et soustrait les charges, mais cette fois, les écritures doivent être structurées selon un plan comptable précis mais adaptable à votre taille d’entreprise et votre secteur d’activité.

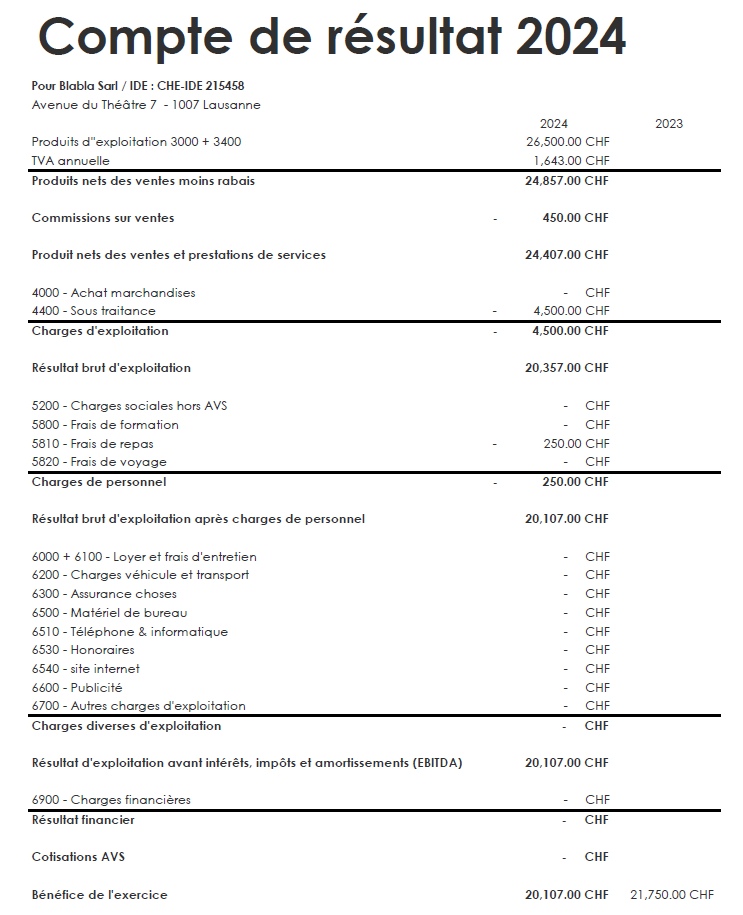

Structure du plan comptable du compte de résultat

Même si aucun compte n’est obligatoire, en fonction de votre taille et de votre activité, votre compte de résultat doit comporter un minimum d’informations compréhensibles par l’administration fiscale. Voici un exemple de présentation :

L’objectif est d’éviter une simple liste des dépenses individuelles, ce qui deviendrait vite ingérable. Le but est donc de regrouper revenus et dépenses dans des comptes thématiques qui en facilitent la lecture.

Petite astuce : En regardant ce compte de résultat, vous identifierez facilement les différents types de charges déductibles : achat de marchandises, prestataires externes, charges sociales, loyers, frais informatiques et autres dépenses courantes.

Le grand livre comptable : toutes les écritures annuelles

Cela peut paraître évident, mais pour obtenir un compte de résultat structuré par catégories, il faut préalablement avoir saisi toutes ces écritures. Le grand livre liste simplement toutes les écritures comptables effectuées pendant l’année.

Reprenons l’exemple de notre médecin avec ces cinq écritures :

- Facture envoyée aux patients : CHF 3’000

- Paiement du loyer : CHF 1’000

- Assurance RC : CHF 200

- Acomptes AVS : CHF 200

- Achat de fournitures : CHF 500

Finalement, le grand livre n’est rien d’autre que votre carnet de lait non encore structuré en compte de résultat. Ce document est obligatoire pour que l’administration fiscale puisse vérifier chaque écriture et demander éventuellement des justificatifs supplémentaires.

Les annexes aux comptes : comprendre votre comptabilité

En tenant une comptabilité ordinaire, certains postes du bilan ou du compte de résultat peuvent sembler difficiles à comprendre pour des tiers. Cela est normal, car une entreprise vit, évolue, embauche, licencie, achète et vend du matériel, fait des erreurs coûteuses ou découvre des anomalies passées.

Les annexes permettent d’expliquer précisément ces éléments, les méthodes utilisées, les taux appliqués et les changements imprévus.

Pour commencer votre comptabilité, ces bases suffisent largement. Évidemment, plus votre activité grandira, plus votre comptabilité deviendra complexe.

Maintenant que vous en savez plus, n’hésitez pas à réserver un entretien sans frais de 20 minutes afin que nous puissions répondre à toutes vos questions.

Quelles charges peut-on déduire de sa comptabilité ?

C’est la question récurrente, et pour cause : savoir quelles charges déduire est essentiel quand on est indépendant.

Certaines déductions sont évidentes, telles que :

- Le loyer professionnel

- Les salaires

- Les marchandises et matières premières

- Les assurances et cotisations sociales

- La TVA

- Etc.

Mais d’autres charges sont plus délicates à traiter : comment gérer votre loyer si vous travaillez chez vous ? Votre abonnement téléphonique personnel ? Votre véhicule privé ? Les impôts ? Vos vêtements ? L’achat d’équipements coûteux ?

Ce sont de bonnes questions. Bien que je ne puisse pas tout expliquer en détail ici, je peux vous donner quelques pistes utiles. Et bien sûr, si vous avez besoin de précisions supplémentaires, nous serons ravis d’échanger gratuitement avec vous.

Si je devais résumer toutes les charges déductibles en une phrase, ce serait celle-ci : Si vous établissez un lien clair entre une dépense et votre activité, alors cette dépense est probablement déductible. Cela s’appuie sur l’article 27 de la LIFD qui précise que toutes les charges justifiées par l’usage commercial sont déductibles.

Déduire votre loyer personnel

En général, oui. Si vous ne disposez pas d’un bureau professionnel distinct et que vous utilisez chez vous une pièce exclusivement dédiée à votre activité, cette partie du loyer est déductible au prorata de sa surface. Les dépenses annexes (électricité, chauffage, internet…) suivent le même raisonnement.

Dépenses mixtes (privées/professionnelles)

Comme indiqué, ces dépenses concernent à la fois votre vie privée et professionnelle. Vous devrez donc appliquer une clé de répartition et définir clairement une part privée et une part professionnelle. L’administration fiscale pourra revoir cette répartition si elle semble peu réaliste.

Déduction du véhicule privé

De manière similaire aux charges précédentes, estimez les coûts totaux annuels de votre véhicule (essence, entretien, assurances…) et appliquez une clé de répartition pour attribuer une part à votre activité. Le fisc pourrait demander un relevé kilométrique pour valider cette estimation.

Une autre méthode plus simple consiste à tenir un carnet de bord indiquant vos déplacements professionnels et à appliquer un forfait de 0,70 CHF par kilomètre parcouru, couvrant tous les frais.

Déduction des vêtements professionnels

Si votre profession exige des vêtements spécifiques, la déduction est pleinement justifiée. Par contre, si vous êtes par exemple conseiller en assurances et souhaitez déduire des costumes à CHF 1’000 pièce, l’administration fiscale pourrait remettre en question la justification de ce montant. Toutefois, une partie pourrait être acceptée selon les normes habituelles de votre secteur. Le même raisonnement s’applique aux frais d’apparence comme les coiffures ou accessoires.

Déduction des achats importants (matériel et équipement)

Cette section est cruciale car les investissements significatifs sont fréquents dans une activité professionnelle (ordinateurs, serveurs, équipements spécifiques). Comment intégrer ces dépenses à votre comptabilité ?

Retenez cette règle : si vous prévoyez d’utiliser un objet pendant plus d’un an, ne comptabilisez pas son coût total comme une simple charge à l’achat. Enregistrez-le comme un actif. À la fin de chaque exercice comptable, vous procéderez à un amortissement représentant la dépréciation annuelle de cet actif. Ainsi, après plusieurs années, l’objet sera complètement amorti, sa valeur comptable réduite à CHF 0, et la dépense totalement déduite.

Que signifie tenir une comptabilité à l’encaissement par rapport à la facturation ?

C’est un sujet technique et, pour être honnête, pas vraiment passionnant. Malheureusement, c’est un choix auquel chaque indépendant est confronté et qu’il devra respecter. En Suisse, il est possible de changer de méthode comptable, mais cela n’est pas conseillé.

Ce dilemme provient d’une problématique assez simple : si j’ai ouvert mon cabinet médical fin décembre et que j’envoie mes factures, mais qu’au 31 décembre je n’ai toujours pas été remboursé par les assurances, dois-je comptabiliser ces CHF 3’000 cette année, date d’envoi des factures, ou l’année prochaine, lorsque je recevrai effectivement l’argent ?

Si vous décidez d’enregistrer vos factures au moment où elles sont émises, on parle de comptabilité à la facturation ; si vous préférez les comptabiliser lorsque l’argent arrive effectivement, on parle alors de comptabilité à l’encaissement.

Encore une fois, cet exemple est simplifié, mais cette question peut avoir des conséquences importantes sur plusieurs postes comptables :

Les créances clients et les dettes fournisseurs

Si vous comptabilisez uniquement au moment où l’argent entre ou sort de votre compte, à la fin de l’année, vous n’aurez aucune créance ni dette ouverte, puisque seules les sommes effectivement encaissées ou payées seront enregistrées. En revanche, si vous optez pour la comptabilité à la facturation, vous devrez alors indiquer à la fin de l’année les factures envoyées à vos clients mais pas encore encaissées, ainsi que les factures reçues de vos fournisseurs mais pas encore payées. Votre chiffre d’affaires et vos charges incluront alors ces montants, même si l’argent n’a pas encore été versé ou reçu.

Les assurances sociales

Lorsque vous débutez votre activité indépendante, l’AVS et les autres assurances vous demanderont une estimation de vos revenus pour l’année en cours. Reprenons l’exemple du cabinet médical créé le 20 décembre : pour cette année, j’ai annoncé CHF 2’000, alors que mon bénéfice imposable effectif soumis aux cotisations ne s’élève qu’à CHF 1’000. J’ai donc payé CHF 100 de trop. Si vous utilisez la méthode de l’encaissement, vous comptabiliserez les CHF 200 effectivement payés même si ce montant est excessif. À l’inverse, avec la comptabilité à la facturation, vous n’indiquerez que CHF 100 de charges réelles, malgré les CHF 200 versés. La différence constituera une charge payée d’avance, soit un actif pour votre entreprise.

En résumé, ce mécanisme impacte quasiment toute votre comptabilité et il est donc essentiel de bien le maîtriser.

Comment choisir entre encaissement et facturation ?

Si vous débutez et que vous n’êtes pas un expert comptable, choisissez sans hésitation la méthode de l’encaissement. Vous simplifierez grandement votre vie : pas de créances clients, pas de dettes fournisseurs, pas de soucis avec les assurances sociales. Bref, la vie est plus facile.

Deux petites précisions avant de fermer cette parenthèse technique :

- Si votre activité se développe, ce que je vous souhaite vivement, sachez toutefois que la règle générale est la tenue de la comptabilité à la facturation. Vous devrez par conséquent un jour ou l’autre changé pour cette méthode.

- La méthode choisie pour le tenue de votre comptabilité devra être identique pour vos décomptes TVA.

Les logiciels comptables pour indépendant en Suisse

Avant de réformer ce premier chapitre et passer à la fiscalité d’un indépendant je vous propose un petit détour par les logiciels comptables utilisé par nos clients et l’utilisation d’une fiduciaire afin de faire le point sur les différences qui peuvent exister et sur leur utilité.

À mon humble avis, tant que

- vous n’avez pas de salarié et

- que votre activité de contient pas non plus de stock ou autres éléments à reporter au bilan,

- vous avez choisi la méthode du taux de dette fiscale nette pour la TVA,

- vous tenez votre comptabilité à l’encaissement et

- que bien entendu vous êtes toujours autorisé à tenir une comptabilité simplifiée

alors notre bon vieux Excel (Numbers pour les mac) fait plus que l’affaire : additionner des revenus et soustraire des factures pour en tirer un bénéfice c’est largement faisable et même plus facile que d’utiliser des logiciels comptables moins “agile”. Mais quelle serait la meilleure option si un de ces critères devaient être franchis ? Vous l’aurez compris passé une certaines taille ou type d’entreprise la comptabilité devient plus compliqué et rigide. Tout serait toujours possible sur Excel mais cela demanderait plus de temps pour bien faire les choses que de payer une licence pour un logiciel qui le ferait “presque tout seul pour vous”.

À quoi faut-il faut attention avant de choisir un logiciel comptable ?

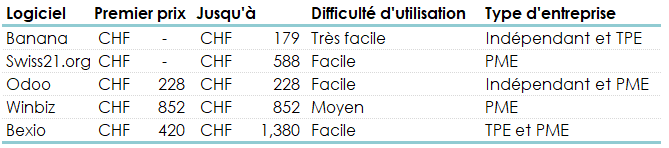

Même si la comptabilité est identique, quel que soit le logiciel choisi, les logiciels eux-mêmes sont très différents les uns des autres. Parmi les différences, nous avons :

- Le prix : Évidemment, les logiciels ne sont pas tous affichés au même prix et peuvent aller de 19 CHF par mois à 70 CHF.

- La technicité du logiciel : Certains logiciels sont assez libres et permettent à votre âme comptable de faire un peu comme bon lui semble, sans garde-fou. C’est une bonne option quand vous êtes du métier, mais beaucoup moins quand vous découvrez cet univers et que le but est d’aller vite sans se poser trop de questions.

- Le service après-vente : La comptabilité, c’est pire que des meubles Ikea : ce n’est jamais dans le bon sens, les comptes ne tiennent pas, et je ne vous dis pas quand vous avez, sans le vouloir, coché une case et que plus rien ne fonctionne. Certains logiciels offrent un SAV étonnamment réactif, qui permet, sans devoir faire appel à un comptable et sans frais supplémentaires, de vous remettre sur les rails.

- Le stockage des documents : Aujourd’hui, les pièces comptables sont obligatoires en cas de contrôle, et les logiciels permettent soit de stocker votre comptabilité chez vous, sur votre ordinateur ou serveur dédié, soit dans le cloud. Je dirais que c’est plus un choix entre vieille école et nouvelle école, mais cela peut avoir son importance.

- L’intégration avec d’autres systèmes : Une personne qui vend des formations seule chez elle et une personne qui a un commerce en ligne avec plus de 1’000’000 de produits répertoriés n’ont pas besoin des mêmes outils en termes de gestion de stock, gestion de projet, fiches de salaire, etc. Certains logiciels permettent des extensions capables de gérer la comptabilité mais aussi votre site web, vos stocks, les commandes et d’autres domaines comme les ressources humaines. L’intégration entre tous ces domaines peut faire gagner un temps fou et permet d’éviter des erreurs.

Voilà mes premières pensées, et je suis certain que d’autres critères pourraient aussi avoir leur importance. Vous trouverez ici un petit tableau résumé :

Bien sur ces appréciations sont personnelles et d’autres logiciels sont disponibles.

Est-il nécessaire de faire appel à un comptable ou à une fiduciaire pour effectuer sa comptabilité en tant qu’indépendant ?

D’un point de vue strictement légal, la réponse est non. En Suisse, contrairement à la France, vous n’avez aucune obligation de recourir à un expert-comptable coûteux pour tenir votre comptabilité. Tout comme pour vos déclarations fiscales, la tenue de comptabilité n’est pas une activité réglementée, et il n’existe aucun cadre légal imposant aux entreprises de déléguer cette responsabilité.

Toutefois, en Suisse, dès que vous franchissez le seuil d’une dizaine d’employés à temps plein (ETP), votre comptabilité devra être auditée ou révisée par un réviseur agréé. L’objectif est alors simplement de certifier que la personne qui s’en est occupée l’a fait correctement. Avant d’atteindre ce seuil, retenez que personne d’autre que les différentes administrations concernées ne viendra vous inquiéter avec ce sujet.

Mais alors, pourquoi autant de clients font-ils appel à une fiduciaire comme FBKConseils pour gérer leur comptabilité et leurs décomptes divers ?

À mon sens, comme pour tout dans la vie, il est impossible de maîtriser parfaitement chaque domaine. De plus, ce n’est pas parce qu’une tâche est obligatoire qu’on décide forcément de la déléguer. La comptabilité obéit au même principe : une comptabilité bien tenue, c’est moins d’impôts à payer, moins de soucis administratifs et davantage de temps libre pour vous consacrer à votre activité principale.

En conclusion, comme dans toute profession, il existe d’excellents spécialistes fiduciaires, et d’autres… beaucoup moins performants. Certains sont chers, très chers, voire excessivement chers. La décision de déléguer votre comptabilité doit donc toujours être prise au cas par cas, en tenant compte notamment du volume de documents à traiter, de la complexité de votre activité, et du temps que vous souhaitez consacrer à ces tâches administratives.

Comment fonctionnent les impôts pour les indépendants en Suisse ?

Après 20 minutes de lecture, pour ceux qui ont eu le courage d’aller jusqu’au bout, nous arrivons enfin au véritable objectif de la comptabilité : la déclaration d’impôt d’un indépendant.

Je vous rassure tout de suite : si vous êtes déjà familier avec la fiscalité d’un employé ou si vous étiez salarié avant de vous lancer comme indépendant, les choses ne seront pas radicalement différentes. Le plus complexe est désormais derrière vous.

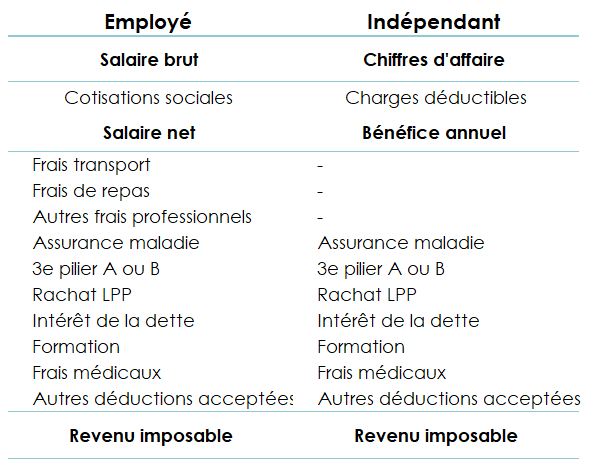

Votre déclaration ressemblera presque exactement à celle d’un employé, à une différence près : vous n’avez pas de certificat de salaire, mais une comptabilité. Un employé déclare son salaire net comme base imposable, tandis qu’un indépendant inscrit son bénéfice imposable issu du compte de résultat établi au préalable. Schématiquement, voici ce que cela donne :

La différence majeure en termes de déduction concerne les frais professionnels. Un employé peut, selon son canton de résidence, déduire légalement des frais tels que :

- Les frais de déplacement domicile travail

- Les frais de repas à midi si l’employeur ne les rembourse pas

- Les autres frais professionnels

Un indépendant, logiquement, ne peut pas déduire ces frais spécifiques, car toutes les dépenses liées à son activité sont déjà intégrées directement dans la comptabilité, précisément dans le compte de résultat. Pour le reste, il n’y a aucune différence : un indépendant peut profiter de toutes les autres déductions autorisées par son canton de résidence.

Comment déclarer les actifs et les dettes d’une activité indépendante ?

Si votre activité implique des actifs, comme des équipements ou du matériel, ou des dettes quelles qu’elles soient, vous devez également inclure ces informations dans votre déclaration fiscale.

Le report de ces éléments de patrimoine fonctionne de la même manière que pour le patrimoine privé. La seule différence est qu’il faudra préciser qu’il s’agit d’une fortune commerciale et non privée.

Voilà, nous arrivons au terme de ce que nous souhaitions apprendre sur la comptabilité. Aller plus loin rendrait les choses inutilement complexes. Pour conclure cet article, même si cette dernière section a peu de chance d’être lue, permettez-moi de vous présenter rapidement comment FBKConseils peut vous accompagner. Sinon, je vous dis à très vite !

Faut-il faire appel à une fiduciaire ou à un fiscaliste pour effectuer votre déclaration d’impôt en tant qu’indépendant ?

Si vous avez lu notre réponse concernant la comptabilité, je dirais que mon avis reste globalement le même pour votre déclaration d’impôt. Une fois votre comptabilité correctement réalisée, l’intégrer dans votre déclaration fiscale est une démarche rapide et relativement simple. Autrement dit, si vous maîtrisez bien la tenue de votre comptabilité, le transfert des chiffres dans votre déclaration sera un jeu d’enfant.

Deux petites précisions importantes tout de même :

- D’après notre expérience, rares sont les clients qui établissent leur déclaration fiscale sans aucune erreur. Notre recommandation sera donc toujours de la faire vérifier au moins une fois par un professionnel, ou encore mieux, de vous faire accompagner pendant une année complète pour établir un modèle précis auquel vous pourrez vous référer les années suivantes, tant que votre situation reste similaire.

- Attention, lorsque nous parlons ici d’impôts et de déclarations fiscales, nous n’abordons pas le sujet de la TVA. En effet, la TVA est une thématique nettement plus complexe, qui dépend notamment du type d’activité exercée, ainsi que de la localisation de vos clients. Dans ce domaine, je recommande vivement de faire contrôler votre déclaration chaque année, afin d’éviter toute erreur coûteuse.

Voilà, désormais vous savez tout, ou presque… à l’exception peut-être de ce que nous pouvons concrètement faire pour vous.

Comment FBKConseils peut vous accompagner dans votre activité indépendante ?

Rendez-vous d’introduction

Chez FBKConseils, nous continuons à offrir sans frais un rendez-vous de 20 minutes pour répondre à vos questions et vous orienter efficacement.

Rendez-vous de conseil et de formation

Nous vous proposons de prendre le temps nécessaire pour clarifier vos obligations fiscales, vous montrer comment y répondre correctement, et vous aider à devenir plus autonome sur ces aspects.

Tenue de votre comptabilité

Comme toute fiduciaire, nous savons que certains clients ne sont pas à l’aise avec la comptabilité. C’est pourquoi nous pouvons avec plaisir prendre entièrement en charge ces tâches et tenir votre comptabilité à jour mois après mois.

Déclaration d’impôt et décompte TVA

De la même manière que pour la comptabilité, FBKConseils offre une aide complète aux indépendants pour finaliser, vérifier et intégrer leur comptabilité dans la déclaration fiscale annuelle. Nous nous occupons également, selon la méthode choisie, d’établir chaque semestre ou trimestre le décompte TVA destiné à l’Administration fédérale des contributions.