Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

CMU Frontalier : Calculez précisément votre prime

Chez FBKConseils, nous avons consacré une section entière de notre site web pour accompagner les travailleurs frontaliers dans leur installation en Suisse. Outre les informations sur les impôts et la retraite, nous avons publié plusieurs articles dédiés à votre première décision importante, souvent sous-estimée mais essentielle dès le début de votre carrière en Suisse : le choix de votre système d’assurance maladie.

En principe, le système par défaut en Suisse est l’assurance maladie suisse, avec cette fameuse LAMal. Toutefois, grâce à un accord entre les gouvernements suisse et français, les travailleurs frontaliers ont la possibilité de déroger à cette règle et de rester affiliés au système de sécurité sociale français, la CMU.

Cet article ne détaillera pas le fonctionnement du système de la CMU, mais se concentrera principalement sur le calcul de votre prime annuelle. Nous vous invitons à prendre le temps de consulter nos autres articles sur le système suisse afin de faire un choix éclairé (nous l’espérons).

Au programme :

La CMU : Une prime proportionnelle à vos revenus.

En arrivant sur cette page, il est probable que vous ayez toujours travaillé en France et que vous envisagiez, peut-être bientôt, de découvrir si travailler de l’autre côté de la frontière pourrait être plus avantageux. Si c’est le cas, vous n’êtes probablement pas habitué à comparer le coût de votre assurance maladie, car en France, les règles sont uniformes pour tous : l’État fixe les prix. Ces derniers sont établis de manière unanime et se basent exclusivement sur votre revenu fiscal de référence (RFR) ; plus vous gagnez, plus le coût de votre couverture d’assurance maladie est élevé. En choisissant de rester volontairement affilié au système français, vous conservez cette logique.

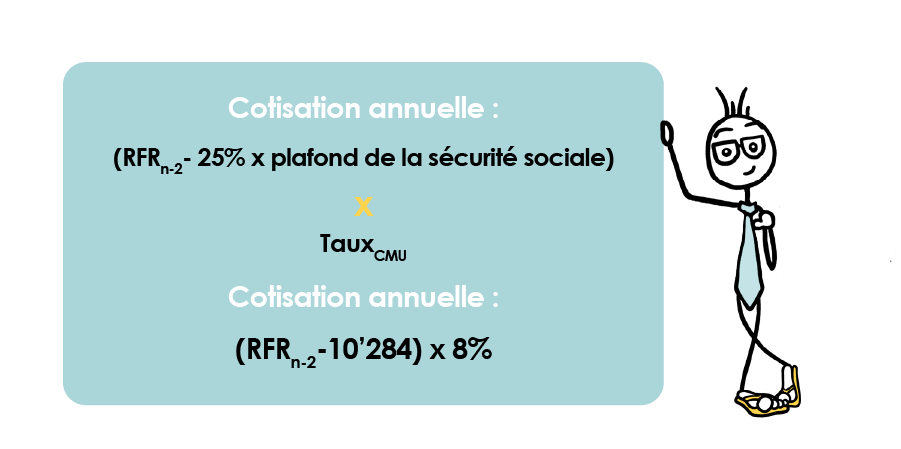

CMU : Comment calculer sa prime annuelle en 2024 ?

Je vous propose d’exposer ce petit calcul directement puis de prendre le temps de le détailler étapes par étape :

Il est composé de 3 chiffres faciles à trouver :

- Le revenu fiscal de référence de l’année N-2 (autrement dit pour 2024 il faut s’intéresser au chiffre de l’année 2022)

- Le plafond de la sécurité sociale pour l’année en question soit 10’284 en 2024.

- Le taux de cotisation à la CMU (qui peut varier d’une année à l’autre).

Suivez le guide.

Etape 1: trouvez votre Revenu Fiscal de Référence.

Votre Revenu Fiscal de Référence est indiqué sur votre déclaration d’impôt.

Le petit “-2” sur la formule précise simplement qu’il s’agit de votre revenu de l’avant-dernière année.

Ce qui est logique. Vous calculez pour l’année 2024 ? Dans ce cas, vous prenez votre déclaration fiscale de 2023, qui reflète ce que vous avez gagné en 2022.

Donc c’est le Revenu Fiscal de Référence de 2022 qui est pris en compte pour le calcul de vos cotisations pour l’année 2024.

Vous l’avez ? Très bien, vous pouvez passer à l’étape 2 sans lire la suite de cette première étape.

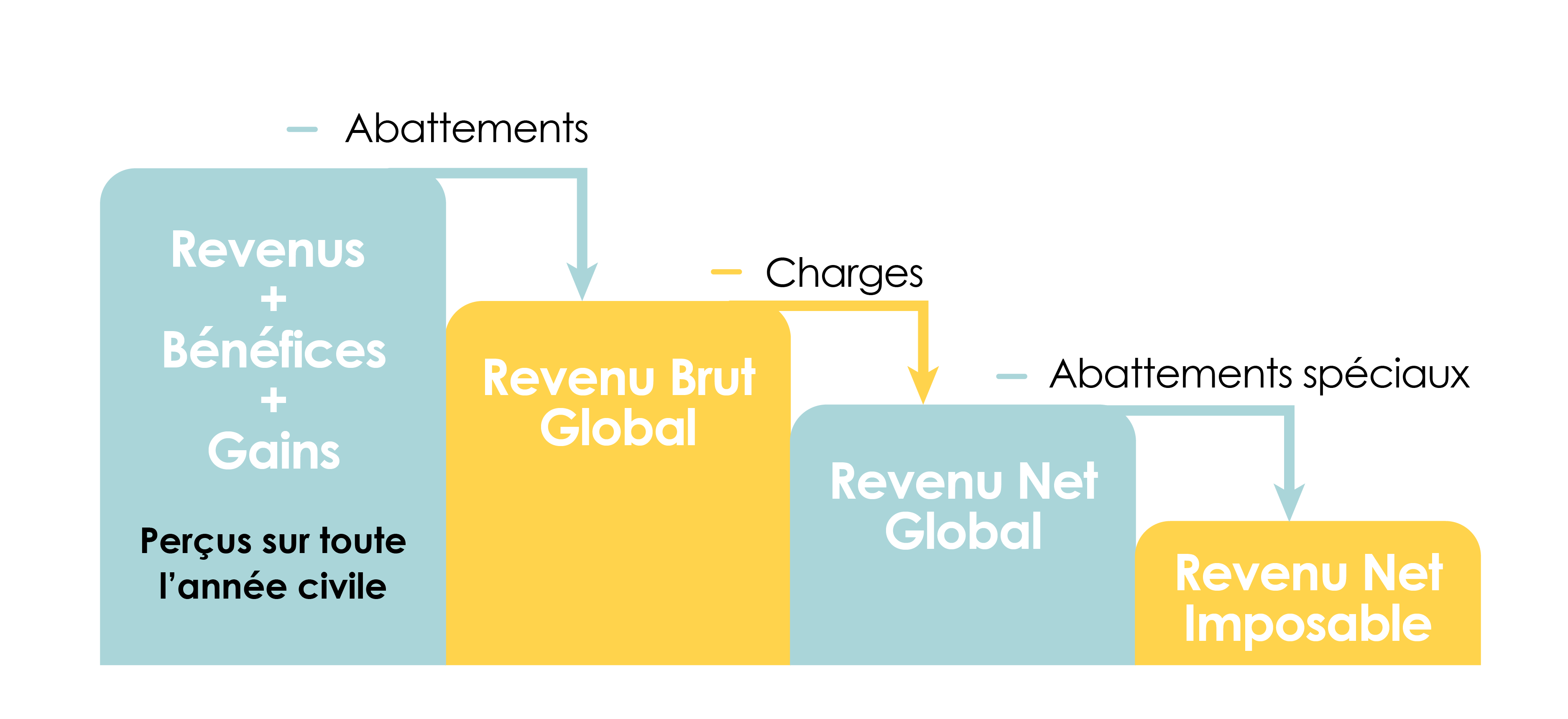

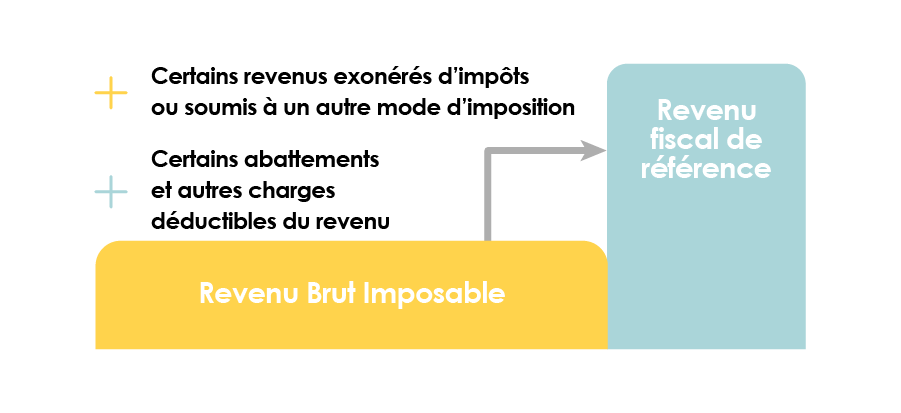

Si vous n’arrivez pas à mettre la main dessus, vous pouvez calculer votre Revenu Fiscal de Référence à partir de votre Revenu Net Imposable.

- Abattements: frais professionnels réels ou forfaitaires (10% de vos revenus).

- Charges: épargne retraite ou pensions alimentaires versées.

- Abattements spéciaux: concernent les personnes âgées ou en situation d’invalidité.

Pour passer du Revenu Net Imposable au Revenu Fiscal de Référence, il faut ajouter au premier…

- Les revenus exonérés d’impôts ou soumis à un autre mode d’imposition: revenus des capitaux mobiliers, capitaux de prévoyance suisses 2e et 3e piliers).

- Les abattements spéciaux comme les dividendes.

Etape 2: calculez le 25% du plafond actuel de la sécurité sociale.

Le plafond annuel de la sécurité sociale est déterminé chaque année au 1er janvier par les autorités françaises compétentes.

Le chiffre est facilement trouvable en faisant une recherche Google.

En 2022, il était de : 41’136 euros.

En 2023, il était de : 43’992 euros.

En 2024 il est de : 46’368 euros.

25% de ce plafond, c’est un quart, ce qui signifie qu’il faut diviser le plafond par 4. On obtient donc pour l’année 2022 (41’136 /4) = 10’284.

Attention : assurez-vous de prendre le dernier chiffre en date. La plupart des sites de courtage ont écrit leur article il y a fort longtemps et n’ont pas pris la peine de mettre à jour les informations. Nous nous permettons de vous mettre ici le lien vers l’article publiée et mis à jour de l’état Français.

Etape 3 : prenez le taux de cotisation CMU.

Le taux de cotisation CMU est fixé, lui aussi, par les autorités françaises. Il est actuellement de 8% pour l’année 2024.

Là aussi, avant de calculer, assurez-vous qu’il s’agit du taux à jour.

Il ne vous reste qu’à calculer.

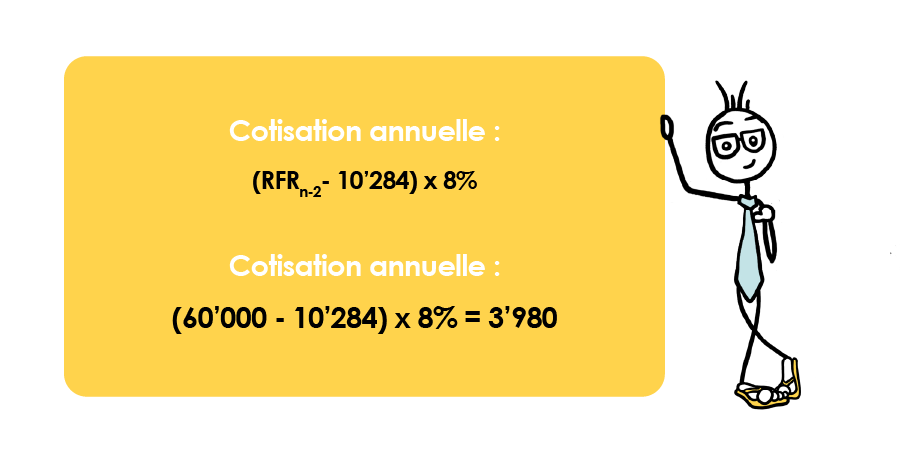

Reprenons la formule du début.

Cotisation annuelle = (RFR-2 – 25% x plafond de la sécurité sociale) x 8%

Imaginons que votre Revenu Fiscal de Référence soit de 60’000€ pour l’année 2022 (soit n-2).

Dans ce cas, pour calculer votre prime annuelle CMU Frontalier, il suffit de procéder comme suit…

(60 000 – 10 284) x 8% = 3’977,30€ exactement.

Ce qui fait 331,45€ par mois.

LA CMU – Un choix lourd de conséquences

Si vous avez pris le temps de lire notre article sur la CMU et son fonctionnement vous savez maintenant que ce choix est « presque » définitif. Qu’importe l’évolution de votre vie, de votre carrière de vos besoins, vous resterez affilier à la CMU et vous devrez payer ces primes.

Conseils et astuces pour les frontaliers et leur choix entre la CMU et la LAMal

Conseil n°1 : Le savoir, c’est le pouvoir

Chez FBKConseils, notre recommandation permanente, quelle que soit la décision financière à prendre, est la suivante : prenez votre temps, rien ne presse ! Plus vous cherchez à précipiter les choses, plus vous risquez de prendre de mauvaises décisions. Cela est particulièrement vrai pour le choix de votre assurance maladie, qui pourrait entraîner des conséquences irréversibles. Bien que le délai pour exercer votre droit d’option soit relativement court – seulement 3 mois – rien ne vous empêche de vous informer bien avant d’entamer les démarches. Documentez vous, planifiez une rencontre avec un expert et surtout, posez vos questions à d’autres travailleurs frontaliers qui ont déjà traversé ce processus.

Conseil n°2 : Attention aux autres revenus impactant votre revenu fiscal de référence

Notre expérience avec les clients frontaliers nous a montré que peu de personnes prennent en compte les facteurs influençant leur revenu fiscal de référence. Si bien que la plupart pensent uniquement à leur salaire. Cependant, d’autres formes de revenus, dits « exceptionnels », tels que les retraits de capitaux de retraite, les bonus ou les primes, peuvent également augmenter votre RFR et, par extension, vos cotisations.