Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Assurance maladie : Combien coûte précisément la LAMal ?

Vous êtes sur le point de devenir ce que l’on appelle en Suisse un « frontalier » et de commencer une activité professionnelle sur le sol suisse. Ce grand changement implique plusieurs décisions importantes. Chez FBKConseils, nous avons créé une section spécialement dédiée pour vous aider. Nous couvrons la plupart des sujets financiers essentiels, y compris l’assurance maladie. En arrivant en Suisse, vous serez rapidement confronté à un choix obligatoire entre deux systèmes d’assurance :

- Le système d’assurance maladie suisse, communément appelé LAMal.

- Le système de sécurité sociale français, souvent désigné sous le nom de CMU.

Dans cet article, nous nous concentrerons spécifiquement sur le système d’assurance maladie suisse, et plus précisément sur la méthode de calcul des primes d’assurance. Pour plus de détails sur le fonctionnement de la LAMal, nous vous invitons à consulter notre deuxième article dédié à ce sujet.

Au programme :

Calcul de la prime d’assurance maladie LAMal pour les frontaliers

Contrairement au système français, où les primes d’assurance maladie sont calculées en fonction de vos revenus, le système suisse adopte une approche différente. En Suisse, les primes ne dépendent pas de vos revenus mais sont basées exclusivement sur trois facteurs :

- Le choix de la compagnie d’assurance maladie.

- Votre âge, ou plus précisément, votre date de naissance.

- L’inclusion ou l’exclusion de la couverture accident

Cette méthode peut paraître inhabituelle pour ceux qui n’ont connu que le système français. En Suisse, le secteur de la santé est composé de nombreuses compagnies d’assurance qui, en fonction de leur situation financière, peuvent offrir des tarifs différents à leurs clients.

Les primes d’assurance LAMal par compagnie

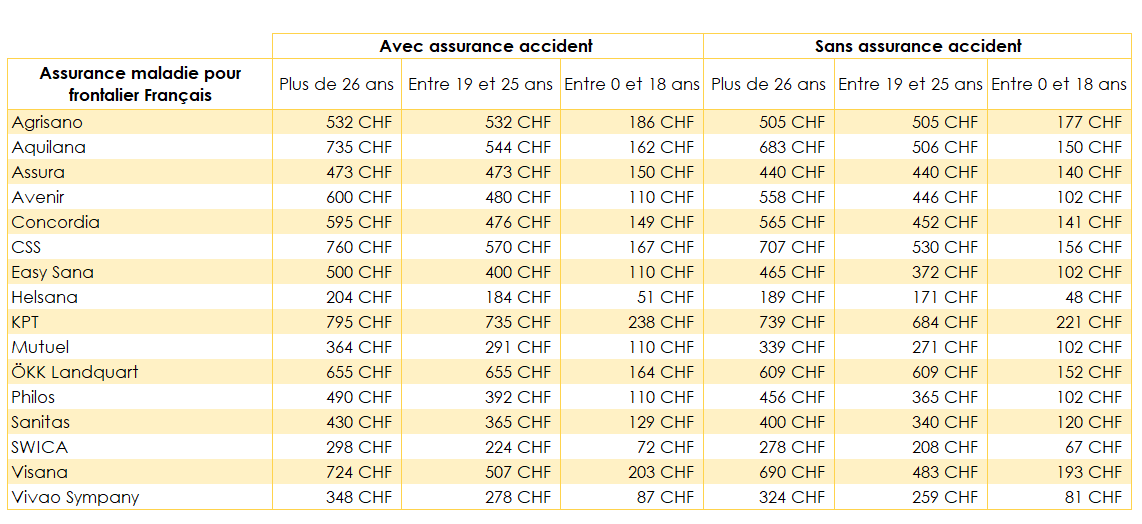

Si vous décidez d’opter pour le système de santé suisse vous devrez choisir quel assureur maladie devra assurer votre santé et en 2024, les assurances possibles sont au nombre de 16 :

Une autre chose qui peut paraitre contre intuitive à première vue c’est qu’en Suisse même si plusieurs assurances maladies peuvent vous proposer leurs services, elles ne proposeront pas toutes les mêmes prix comme vous pouvez le voir dans le tableau ci-dessus. Par contre toutes les assurances maladies Suisse offrent les mêmes couvertures !

Votre tranche d’âge

En Suisse, chaque compagnie d’assurance ajuste ses tarifs en fonction de ses coûts et de ses revenus, ce qui peut entraîner des variations significatives des prix d’une année à l’autre. Toutefois, un autre facteur déterminant persiste pour fixer le prix de votre prime d’assurance : votre âge. En effet, plus vous êtes âgé, plus la prime sera élevée.

Il existe pour les frontaliers 3 catégories de prix par assurance. Elles dépendent exclusivement de votre âge :

- Tranche 1 : Enfant jusqu’à 18 ans

- Tranche 2 : De 19 à 25 ans

- Tranche 3 : A partir de 26 ans

Comme vous l’avez probablement compris, plus vous vous trouverez dans une tranche d’âge élevée plus les cotisations seront élevées.

L’inclusion ou l’exclusion de l’assurance accident

Il existe une particularité suisse concernant la couverture médicale, où l’on distingue deux types de frais médicaux :

- Ceux liés à une maladie (tous les frais non liés à un accident).

- Ceux liés à un accident.

Lorsque vous choisissez votre assurance, vous avez la possibilité de couvrir uniquement la maladie, ou bien la maladie et l’accident.

Comment déterminer si je dois inclure l’assurance accident dans mon assurance maladie ?

La réponse est assez simple. Si vous travaillez à plein temps (plus de 8 heures par semaine), votre employeur prend déjà en charge l’assurance accident. Vous devrez donc vous assurer uniquement contre la maladie. En revanche, si vous êtes étudiant ou si vous avez des enfants à charge qui sont également soumis à l’assurance maladie suisse (LAMal), ils devront souscrire à une assurance incluant l’assurance accident. Cela semble simple, n’est-ce pas ?

Comment faire le bon choix ?

Vous l’avez surement compris, en termes de soins et de remboursement vous ne pouvez pas vous tromper. A l’inverse du système social Français, le système de santé suisse oblige tous les assureurs à offrir le même niveau de service.

En revanche, les prix étant différents, de manière générale le meilleur choix se porte sur l’assurance santé offrant les tarifs les plus avantageux…

Eh oui forcément… Mais comment on sait quel tarif est le plus avantageux ?

Il faut comparer les prix !

N’oubliez pas, souscrire à une assurance en particulier ne vous condamne pas à y rester pour la vie ! Chaque année vous aurez la possibilité de recommencer le processus et choisir une nouvelle compagnie d’assurance maladie.

Prenez garde, ne confondez pas tout.

Choisir un nouvel assureur ne signifie pas changer de système de santé. Une fois affilié à la LAMal vous ne pourrez pas passer à la CMU comme bon vous semble.