Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

CMU frontalier: fonctionnement, couverture et coût

Je suis prêt à parier que vous êtes sur le point de changer de vie (ou du moins de changer de radicalement de travail). Passer d’une vie active en France à une nouvelle activité en Suisse nécessite de se poser quelques questions et l’une d’entre elle est : Doit-on s’affilier à l’assurance maladie Suisse – LAMal ou plutôt opter pour la sécurité sociale Française – CMU.

Nous allons prendre le temps dans cet article de vous donner un maximum d’informations sur la sécurité Française – CMU.

Une fois que vous aurez fait le tour de cette première option, prenez le temps d’en apprendre plus sur l’assurance maladie Suisse.

Au programme :

Qu’est-ce que la CMU ?

CMU est l’abréviation de Caisse Maladie Universelle. C’est le système d’assurance français auquel vous pouvez souscrire en tant que travailleur frontalier pour profiter d’un certain niveau de soin en Suisse et en France.

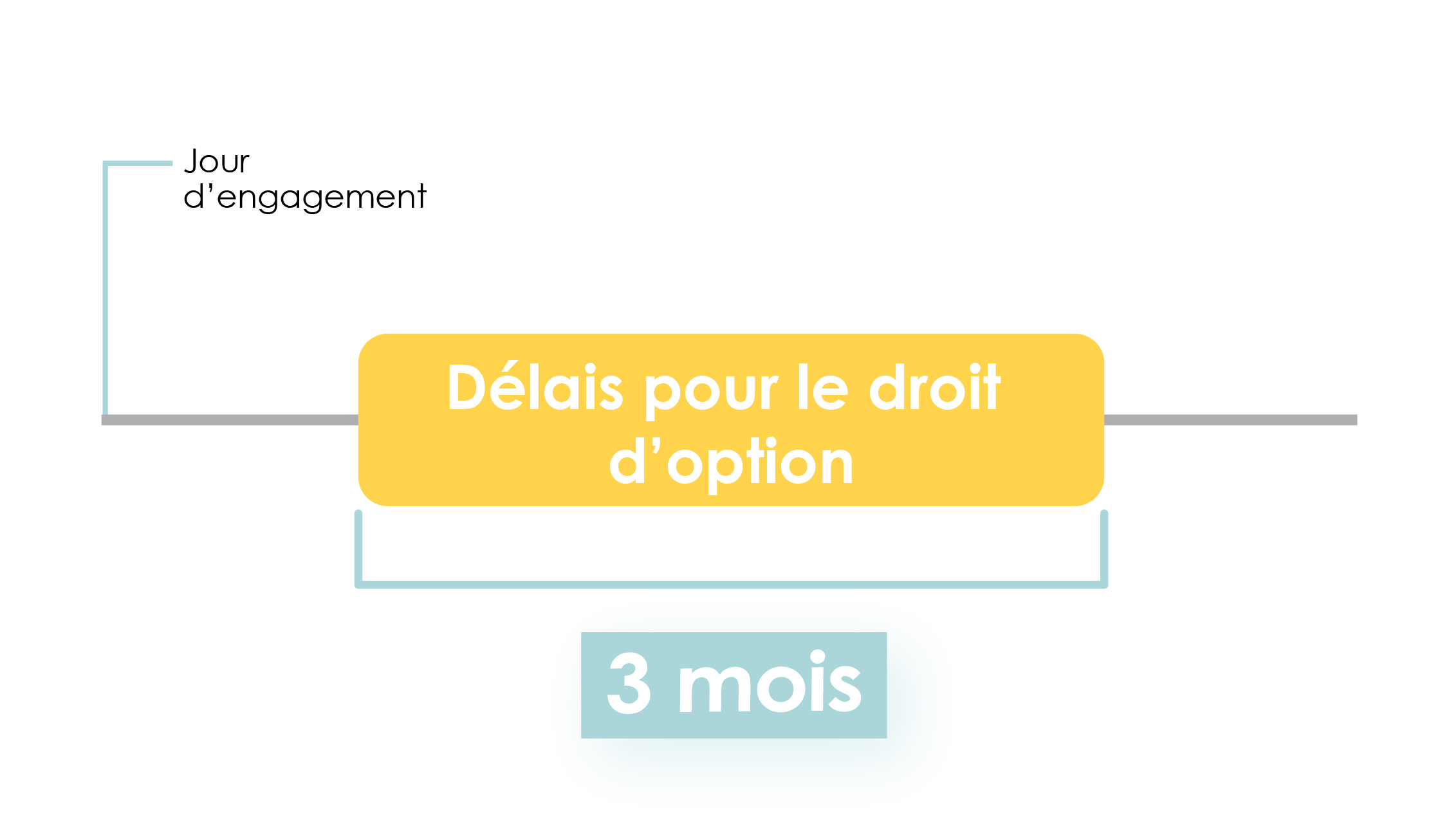

Choix du système d’assurance : Qu’est-ce que le droit d’option ?

Ce droit d’option n’est pas toujours bien expliqué (ou du moins compris). Pour faire simple, dès que vous commencez une activité en Suisse vous devez choisir dans un délai de 90 jours une assurance maladie Suisse parmi les dizaines d’assureurs reconnus. Cependant pour les travailleurs frontaliers, la Suisse a conclu avec ces pays, des conventions qui permettent à ces frontaliers de ne pas s’assurer en Suisse et de rester affilié à leur ancien système d’assurance.

Le droit d’option désigne le délai de 3 mois à compter de votre 1er jour de travail durant lequel vous avez la possibilité de ne pas vous affilier en Suisse et d’opter pour la CMU.

Si comme une bonne partie de nos clients Français et frontaliers vous souhaitez rester affilié à la sécurité sociale Française, vous trouverez ici le formulaire à remplir.

Vous avez le choix, mais il faut choisir vite.

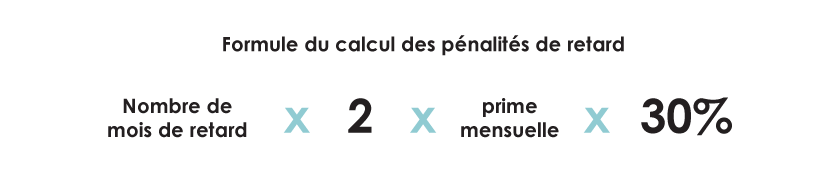

Que se passe-t-il si je dépasse le délai du droit d’option ?

Si le délai est dépassé, la Suisse procédera à une affiliation automatique auprès d’une assurance santé suisse, sélectionnant un assureur selon ses critères. Il est important de noter que le choix de l’assureur ne tiendra pas nécessairement compte de la compétitivité des primes d’assurance.

De plus, si le retard est important, l’assurance pourra sans scrupule vous infliger des pénalités de retard importantes. Voici à quoi pourrait ressembler le calcul de cette pénalité :

- Etape 1 : Prenez le nombre de mois de retard et multipliez ce chiffre par 2.

- Etape 2 : Prenez la prime mensuelle de l’assureur chez qui vous avez été affilié

- Etape 3 : Puis multipliez les deux premières étapes par 30%

Puis-je revenir sur mon choix et changer de système de santé ?

Entre la CMU et la LAMal, il ne suffit pas de choisir vite, il faut choisir bien. Votre décision est définitive. Irrévocable. Il n’y a pas de retour en arrière possible.

Enfin… Il existe tout de même deux exceptions.

Déménagement en Suisse

Vous habitez en France et déménagez en Suisse. Si vous êtes affilié auprès de la CMU, la loi vous oblige à souscrire à la LAMal. L’inverse n’est pas possible.

Perception d’indemnité chômage

Vous touchez des indemnités de chômage. Vous bénéficiez à nouveau de votre droit d’option si vous retrouvez du travail en Suisse. Vous avez 90 jours à compter du 1er jour de chômage pour choisir entre la CMU et la LAMal, indépendamment de votre affiliation précédente.

Mon conjoint est-il couvert par mon assurance CMU ?

Si vous avez adhéré à la CMU, votre conjoint est considéré comme un ayant-droit. Il bénéficie de la même protection que vous.

Si votre conjoint travaille également en Suisse, il peut en revanche souscrire à la LAMal s’il le souhaite.

Mes enfants sont-ils couverts par mon assurance CMU ?

Si l’un des deux parents est couvert par la CMU, les enfants sont également couverts par la CMU sans cotisation supplémentaire.

En revanche, si les deux parents sont couverts par la LAMal, alors vos enfants devront également souscrire à une assurance maladie suisse. L’assurance suisse vous demandera une prime supplémentaire par enfant (moins onéreuse que celle pour les adultes).

Quand je suis couvert par la CMU, que se passe-t-il en cas de prise en charge médicale ?

Vous avez le choix de vous faire soigner en France ou en Suisse. Dans les deux cas, pour bénéficier du montant de remboursement maximum, il faudra choisir un médecin traitant qui jouera le rôle de 1er interlocuteur.

Mais vaut-il mieux se faire soigner en Suisse ou en France ? La réponse dépend de la situation.

Situation de non urgence médicale.

La France a déterminé un tarif fixe pour chaque type de prestation médicale. La liste complète est disponible sur le site Ameli.

Votre droit au remboursement se base sur cette liste de tarifs.

Imaginez que votre visite chez le médecin vous coûte 25€. Si le tarif fixe indiqué sur le site Ameli.fr est de 25€, vous avez le droit au remboursement maximal: 70% de la facture.

Attention: la CMU ne prend pas en compte les différences de prix entre la France et la Suisse. La facture d’une visite médicale en Suisse dépassera largement les 25€. Mais vous serez remboursé à hauteur de 70% des 25€ fixés par les autorités françaises.

Le reste est à sortir de votre poche.

La couverture de la CMU est courte pour les cas de problèmes de santé non urgents.

Si votre condition requiert des besoins de matériels spécifiques ou des connaissances médicales non disponibles sur le sol suisse, vous pouvez demander une dérogation pour le droit aux soins à la CPAM.

Situation d’urgence médicale.

En cas de problème de santé urgent, c’est plus simple: la CMU prend en charge les frais, que vous soyez en Suisse ou en France. Ouf !

Que se passe-t-il en cas de chômage si je suis affilié à la CMU ?

Si vous perdez votre travail, vous n’êtes plus couvert par la CMU ou par la LAMal, mais par le système de sécurité français.

Que se passe-t-il en cas de rupture du contrat de travail ?

Dans ce cas également, si vous résidez en France mais ne travaillez plus en Suisse, vous cessez d’être couvert par la CMU ou la LAMal.

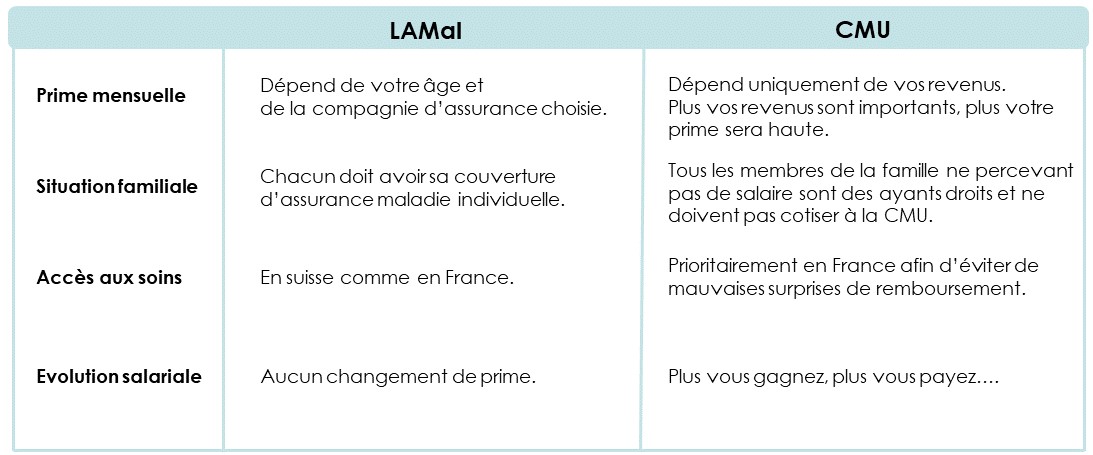

Comparés à ceux de la LAMal, quels sont les avantages de la CMU ?

Voici un tableau comparatif résumant les caractéristiques principales d’une souscription à la LAMal à gauche et à la CMU à droite.

En résumé, l’affiliation à la CMU est intéressante en cas de salaire modeste et si vous avez l’intention de continuer à vous soigner en France.

Attention, le calcul des primes de la CMU se base sur un taux de 8% mais qui risque de grimper dans les années à venir. En Suisse, les primes ne se basent pas sur un taux. Elles sont stables et tendent même à baisser.

Combien coûte la CMU ?

À l’inverse du système suisse qui fixe une prime annuelle forfaitaire, la CMU c’est comme pour les impôts: plus vous gagnez, plus vous payez.

Si vous voulez connaître le montant exact de vos (éventuelles) futures primes CMU, je vous ai concocté un article qui vous explique clairement et facilement comment le calculer.

Astuces et conseils concernant le système de sécurité Française : La CMU

Conseil n°1 : Aussi vite que possible, aussi lentement que nécessaire

Voici une devise à garder en tête quand on pense à la CMU et au système suisse. Même si le délai de 90 jours semblent relativement court, rien ne vous empêche d’y penser avant que ce droit ne commence à courir. À priori les gens comparent les primes des deux systèmes et optent pour la moins chère. Ce qui est logique. Mais ce que les gens ne prennent pas en compte c’est l’évolution de leur situation : les salaires qui augmentent, une famille qui s’agrandit, etc. Il existe aujourd’hui plusieurs sites comme le nôtre, des experts et même une administration qui pourrait vous aider à mieux comprendre ce choix et le faire en toute connaissance de cause. Soyez patient et renseignez vous.

Conseil n°2 : Les cotisations cachées

La CMU se calcule en principe sur vos revenus et du coup nos clients ont pour la plupart pris leur salaire et fait une rapide comparaison entre la LAMal et la CMU. Pourtant ce que certains peuvent ignorer c’est que d’autres revenus, dit « exceptionnels », pourraient venir s’ajouter à ses revenus et faire exploser vos cotisations (rentes et pensions, retrait de vos capitaux du 2e pilier, retrait de vos capitaux du 3e pilier). Il est important de se projeter dans le temps et faire le tour de tous les revenus qui pourraient par la suite entrer dans le cadre des cotisations de la CMU.

Voir les 1 commentaires

14h34

bonjour

lors de la déclaration des revenus en septembre en tant que frontalier à l’urssaf cntfs(cmu frontalier) dois je déclarer mes cotisations versées qui alimentent mon perp(car je sais que ces versements font partis du RFR) perp dans autres revenus partie 2.Aussi , dois je déclarer la moitié des cotisations versées par mon épouse qui est non frontalière, sur son propre perp.(aussi dans la partie 2 autres revenus toujours lors de ma déclaration annuelle à l’urssaf cntfs .)je vous remercie. anonyme

Comments are closed.