Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiComment fonctionne la retraite pour les indépendants : AVS, LPP et 3e pilier ?

Introduction

Vous avez décidé de changer de carrière et de vous lancer tête baissée dans une aventure entrepreneuriale ? Vous avez déjà eu le temps de parcourir notre guide complet sur le lancement de votre activité indépendante ?

Dans ce 2e guide, nous allons nous concentrer plus particulièrement sur la retraite des indépendants afin que vous puissiez anticiper au mieux les rentes et capitaux que vous pourrez toucher une fois votre carrière terminée.

Il ne vous restera plus qu’un seul guide indispensable à lire avant d’aller plus loin : la comptabilité et la fiscalité des indépendants.

Au programme :

Le premier pilier d’un indépendant : l’AVS & l’AI

Comment choisir sa caisse de compensation AVS ?

Je ne sais pas si c’est une bonne nouvelle mais un indépendant tout comme un employé est obligé de s’affilier à l’AVS. Il existe plusieurs caisses de compensation AVS et toutes fonctionnent de la même manière. Pour faire votre choix, rien de compliqué, choisissez celle qui couvre votre canton.

- Caisse AVS du canton de Vaud : https://www.caisseavsvaud.ch/fr/Accueil/Caisse-cantonale-vaudoise-de-compensation-AVS.html

- Caisse AVS du canton de Genève (OCAS) : https://www.ocas.ch/

- Caisse AVS du canton du Valais : https://www.vs.ch/web/avs

Il sera nécessaire de remplir leur questionnaire et prouver la solidité de votre projet d’activité.

Comment fonctionne le premier pilier lorsque l’on est indépendant ?

Étape 1 – Fournir une estimation des revenus et salaires soumis aux cotisations AVS

Imaginons que l’AVS ait officiellement reconnu votre statut d’indépendant. Votre toute première démarche sera de transmettre à votre caisse AVS une estimation des revenus soumis aux cotisations sociales. Concrètement, vous devrez anticiper vos résultats en estimant aussi précisément que possible les charges et les revenus attendus sur l’année à venir. Cette estimation vous permettra de déterminer le bénéfice prévisionnel soumis aux cotisations AVS, bénéfice que vous communiquerez ensuite à votre caisse de compensation.

Sur la base de ces informations, l’AVS calculera le montant de vos cotisations provisoires (voir ci-dessous) et vous fera parvenir chaque trimestre des factures d’acomptes correspondant aux montants estimés.

Attention cependant : cette procédure s’applique principalement aux indépendants exerçant seuls, sans employés. Si vous prévoyez d’engager des collaborateurs, vous devrez également communiquer à l’AVS les salaires bruts convenus avec chacun de vos employés. Ainsi, la caisse de compensation intégrera les cotisations AVS (parts employé et employeur) dans les acomptes trimestriels envoyés à votre raison individuelle.

Étape 2 – Décompte final des cotisations en année N + 1

Étant donné que les montants indiqués à l’étape précédente étaient de simples estimations, il faudra, en début d’année suivante, établir vos comptes annuels définitifs et les transmettre à votre caisse AVS. Celle-ci procédera alors à un décompte final précis. Ce décompte pourra entraîner deux scénarios : soit les acomptes versés auront été trop élevés et l’AVS vous remboursera la différence avec des intérêts plutôt avantageux, soit ils auront été insuffisants et vous devrez alors régler le montant manquant.

Étape 3 – Fixation des nouveaux acomptes

Et c’est reparti ! Une fois votre comptabilité annuelle transmise, les cotisations définitives établies par l’AVS serviront normalement de base pour fixer les nouveaux acomptes de l’année suivante. L’année d’après, il faudra donc à nouveau établir le bilan réel de votre activité, transmettre ces résultats à l’AVS, et ainsi de suite d’une année à l’autre.

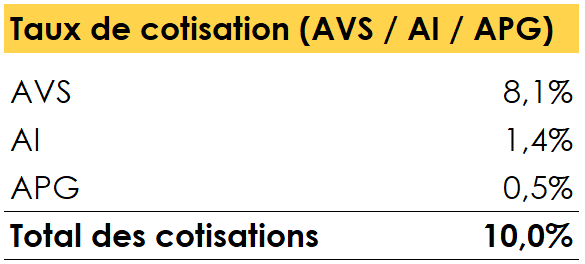

Les cotisations AVS

Les cotisations pour les indépendants sont légèrement différentes de celles pour les employés. La différence réside en trois points :

– Il n’y a pas de cotisation pour le chômage

– Il n’y a pas de cotisation pour l’assurance accident

– Etant donné que vous n’avez plus d’employeur la totalité des cotisations sociales seront à votre charge.

Les cotisations valables dès le 1er janvier 2025 se résument en 3 points comme on peut le voir dans ce petit tableau :

Cependant, si au cours de l’année, votre revenu ne dépasse pas CHF 60’500 alors les taux de cotisations sont réduits en proportion.

Comment fonctionnent les rentes AVS ?

Vous avez cotisé durant de nombreuses années sans jamais rechigner, et vous envisagez maintenant de lever le pied ? Bonne nouvelle : l’AVS vous versera une rente à vie, dès le premier jour de votre retraite et jusqu’à la fin de vos jours.

Comme les montants et les méthodes de calcul sont exactement les mêmes que pour les personnes salariées, je vous encourage vivement à consulter directement notre article détaillé sur le calcul des rentes AVS. Vous y trouverez notamment toutes les précisions nécessaires pour déterminer à quel âge vous pourrez prendre votre retraite, particulièrement depuis la mise en place de la réforme « AVS 21 ».

Pour ceux d’entre vous qui n’auraient pas l’énergie de cliquer sur ce lien, voici tout de même un petit résumé qui vous donnera une bonne idée générale : dès 2025, les rentes AVS s’échelonneront de CHF 1’260.- à CHF 2’520.- par mois. Pour savoir où vous vous situez exactement dans cette fourchette, c’est votre bénéfice soumis aux cotisations AVS qui fera la différence. Si vous avez cotisé durant votre carrière sur un revenu moyen annuel égal ou supérieur à CHF 90’720, vous aurez droit à la rente maximale. Pour connaître précisément votre situation, il vous suffit de chercher le barème nommé « Échelle 44 ».

Je devine déjà votre prochaine question : « Oui, mais si j’ai commencé à travailler tardivement ? Est-ce que trois ans de travail suffisent pour toucher CHF 2’000 par mois à vie ? ». Évidemment, non. Chaque année de cotisation manquante à partir de vos 21 ans entraînera une réduction de votre rente de 2,27%. Ainsi, si vous commencez à cotiser à partir de 50 ans et que vous travaillez jusqu’à 65 ans, vous aurez accumulé 15 années de cotisation, mais également 29 années de lacunes. Cela signifie que votre rente sera diminuée de 29 x 2,27%, soit environ 66%.

Enfin, une petite précision utile : l’AVS ressemble beaucoup au système de retraite français, puisqu’il est basé sur un principe de solidarité et non sur un système de capitalisation. Salariés, indépendants et même personnes sans activité lucrative cotisent tous à l’AVS, et ces cotisations servent directement à financer les rentes des retraités la même année. En d’autres termes, vos cotisations ne constituent pas un capital personnel, mais sont immédiatement redistribuées aux bénéficiaires actuels.

Le deuxième pilier d’un indépendant : LPP / LAA

Si vous avez lu notre article sur les rentes AVS, vous avez probablement réalisé qu’il est certes rassurant de recevoir une rente garantie à vie, mais que les montants restent globalement assez décevants. Malheureusement, ce n’est pas le premier pilier qui couvrira l’ensemble de vos besoins financiers à la retraite.

Être indépendant implique tout au long de votre carrière de trouver suffisamment de clients pour générer les revenus nécessaires à votre quotidien. Mais cela signifie également qu’à part l’AVS, personne ne sera là pour vous épauler financièrement une fois l’âge de la retraite atteint. En Suisse, il est essentiel que les indépendants anticipent cette période en mettant en place suffisamment de mesures pour assurer leur avenir financier, soit par le biais d’investissements personnels, soit en envisageant une revente future de leur fonds de commerce, ou encore en s’affiliant volontairement et j’insiste sur ce caractère volontaire à un deuxième pilier (caisse de pension).

Décider de s’affilier volontairement au deuxième pilier constitue une manière simple et rassurante de se rapprocher, en matière de sécurité financière, du statut d’employé. Votre caisse de pension aura alors pour mission de collecter vos cotisations, de les faire fructifier pour constituer un capital propre, et surtout, le moment venu, de vous laisser choisir entre percevoir une rente à vie ou retirer d’un seul coup l’intégralité de vos cotisations et intérêts accumulés sous forme d’un capital unique.

Le 2e pilier / LPP au sens large

La LPP à l’inverse du premier pilier est un capital qui vous appartient, il ne sera jamais distribué à d’autres assurés. Il est essentiellement constitué :

– Des cotisations volontaires de l’assuré

– Des intérêts et des rendements de votre capital LPP

– Du partage des capitaux LPP après un divorce

Tant que vous êtes affilié au 2e pilier, votre capital LPP ne cessera jamais de grandir jusqu’au jour de la retraite (ou si vous invoquez d’autres raisons de retrait du 2e pilier).

Au moment de la retraite votre capital pourra soit :

– Être retiré sous forme de rente à vie comme pour le premier pilier

– Être retiré en capital

– Être divisé afin de recevoir une rente et une partie en capital

Nous avons aussi pris le temps d’expliquer les rentes et capitaux du 2e pilier dans un autre article.

Le 2e pilier : Comment fonctionne le 2e pilier pour les personnes exerçants une activité indépendant en Suisse ?

Etant une option et non une obligation, les indépendants sont en droit de se poser la question : dois-je m’affilier au 2e pilier ou serait-il plus intéressant de garder ce revenu pour développer mon activité ou simplement me faire plaisir ?

Ce n’est pas une question à laquelle il existe une réponse simple mais avant de vous donner quelques avantages voici un bref rappel du fonctionnement du 2e pilier pour les indépendants :

Votre capital deuxième pilier peut, en fonction de votre salaire et des intérêts versés, être séparé en deux parties :

– La part obligatoire

– La part sur obligatoire

La LPP obligatoire : le strict minimum

La loi sur le 2e pilier fixe tous les minimums légaux :

Salaire sur lequel vous allez verser les cotisations

En fonction de votre âge les cotisations minimales sont de

o 7% de 25 à 34 ans

o 10% de 35 à 44 ans

o 15% de 45 à 54 ans

o 18% de 55 à 64 ans pour les femmes / 65 ans pour les hommes (avant l’entrée en vigueur des nouvelles normes AVS 21)

Attention, cette règle est valable pour les employés ainsi que pour l’institution qui accepte tous les indépendants suisses, à savoir la « Fondation Institution Supplétive ». Toutefois, comme l’affiliation au deuxième pilier est facultative pour les indépendants, la majorité des institutions proposant ce type de prestations ont établi des taux de cotisation qui peuvent légèrement différer de ceux mentionnés plus haut.

Par exemple, il n’est pas rare de rencontrer des institutions qui, au lieu de proposer quatre tranches d’âge, en proposent seulement deux, divisant ainsi la carrière en deux grandes périodes :

- De 25 à 44 ans : 10%

- De 45 à 65 ans : 15%

Ces taux restent bien entendu très indicatifs. Afin d’obtenir une estimation plus précise correspondant à votre situation, je vous recommande vivement de sélectionner deux ou trois institutions susceptibles de vous accepter, puis de leur demander des offres détaillées afin de comparer les différents plans de prévoyance disponibles. Si nécessaire, FBKConseils pourra également vous accompagner dans cette démarche en vous aidant à analyser et comparer les propositions obtenues.

Taux d’intérêt

Plus vous allez payer de cotisations plus votre capital sera important. En plus des cotisations, votre caisse de pension investira votre argent sur les marchés selon leur règle et fera au mieux pour faire fructifier votre argent d’année en année. Sur la part obligatoire des cotisations, un intérêt annuel de 1% sera versé de manière garantie. Sur le reste, tout est possible, les taux d’intérêts varient entre 0% et 6% en fonction de la qualité de la gestion de fortune. Ce capital grandira chaque année grâce aux investissements de votre caisse de pension. Sur la part obligatoire, ils seront obligés de vous rétribuer 1,25% d’intérêt pour l’année 2025. Ce taux évolue d’année en année.

La LPP sur obligatoire : Un 2e pilier sur mesure

Si vous avez bien suivi cet article, vous avez pu voir qu’il existe :

– Des taux de cotisation minimums

– Des intérêts minimums : 1,25%

– Un salaire assuré maximal LPP : CHF 90’720 en 2025

L’ensemble représente la part-obligatoire de votre 2e pilier.

Mais le 2e pilier offre la possibilité de bafouer les règles en augmentant (toujours volontairement) les taux de cotisations ainsi que le salaire assuré. Le but ? Cotiser un maximum afin de déduire un maximum. Vous aurez le choix d’augmenter votre salaire jusqu’à CHF 90’720 et de cotiser au maximum 25% de vos revenus. Vous savez maintenant comment vous allez cotiser et les options qui s’offrent à vous mais vous ne savez pas encore vraiment à quoi bon ? Alors continuons avec ça.

Vous aurez le choix d’augmenter votre salaire jusqu’à CHF 90’720 et de cotiser au maximum 25% de vos revenus.

Vous savez maintenant comment vous allez cotiser et les options qui s’offrent à vous mais vous ne savez pas encore vraiment à quoi bon ? Alors continuons avec ça.

Les avantages fiscaux du 2e pilier

Outre les besoins d’assurances et de couverture, le 2e pilier peut être un formidable réducteur d’impôt car toutes les cotisations risques (invalidité et décès) et épargne (retraite) sont déductibles. Autrement dit, l’intégralité de vos cotisations seront déductibles. C’est grosso modo comme si vous vous versiez un salaire qui ne serait pas imposé sur le revenu. En prenant en compte que les impôts oscillent entre 10% et 40%, l’économie (hors intérêts) pourrait être très importante.

En prenant en compte que les impôts peuvent monter à plus de 30%, l’économie (hors intérêts) serait de 30% sur chaque franc investi dans votre 2e pilier.

Intéressant non ?

En plus de ne pas être imposé, le 2e pilier a d’autres buts que l’économie fiscale. Il permet également de protéger 3 risques non négligeables :

– Le risque de décès

– Le risque d’invalidité

– Vous versez une retraite convenable en plus du 1e pilier.

La prévoyance retraite, invalidité et décès

À ce stade, le fonctionnement du deuxième pilier devrait vous sembler nettement plus clair. Vous avez désormais une idée précise des cotisations que vous pouvez effectuer et déduire de votre revenu imposable, ainsi que du potentiel futur capital ou rente qu’il pourrait vous procurer. Mais attention : le deuxième pilier ne sert pas seulement à optimiser vos impôts ou à compléter les rentes issues du premier pilier. En effet, il joue aussi un rôle crucial de couverture face aux aléas de la vie, notamment en cas de décès ou d’invalidité.

Lorsque l’on est employé dans une entreprise, ce sont des questions qu’on se pose rarement, partant généralement du principe que tout est prévu par la loi ou par des assurances obligatoires. Même si cette façon de penser est malheureusement risquée pour tout le monde, elle est encore plus dangereuse pour un indépendant, qui ne peut compter sur aucune couverture autre que le premier pilier. Vous voyez sans doute où je veux en venir : en plus de sa composante retraite, le deuxième pilier offre des protections très utiles contre les risques majeurs, pouvant inclure :

- La rente d’invalidité

- La rente pour enfant d’invalide

- Des capitaux en cas de décès

- La rente pour veuf ou veuve

- La rente pour orphelin

L’autre avantage majeur du deuxième pilier, par rapport aux alternatives comme le troisième pilier A ou B, est son coût attractif. En effet, les assurances décès et invalidité souscrites auprès d’une caisse de pension vous donnent accès à ces mêmes couvertures, mais à un tarif souvent deux à trois fois moins élevé que celui proposé par les assurances privées classiques.

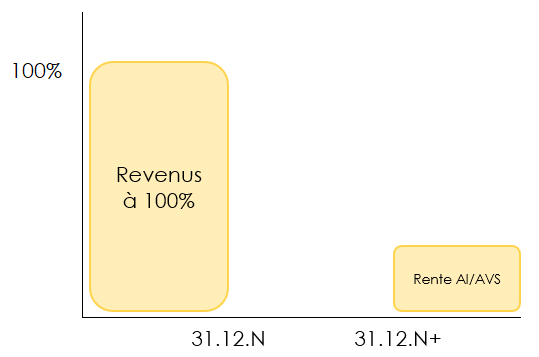

Qui va couvrir vos revenus pour accident ou maladie en étant indépendant ?

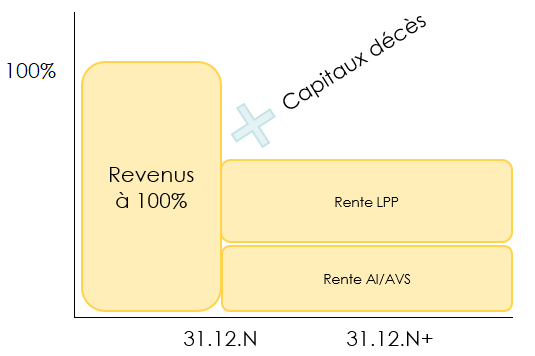

Prenons l’exemple d’un indépendant qui choisit volontairement de ne souscrire qu’au strict minimum légal. Vous êtes donc affilié uniquement à l’AVS, lorsqu’un accident survient soudainement le 31 décembre. Vous chutez gravement et, malheureusement, vous êtes dans l’incapacité de travailler sans savoir précisément quand vous pourrez reprendre votre activité. Voici à quoi ressemblera votre situation financière :

Ce graphique illustre clairement qu’entre le jour de votre accident et le jour où l’AVS vous reconnaîtra officiellement comme « invalide », un délai pouvant atteindre jusqu’à 720 jours (soit 2 ans) peut s’écouler. Durant cette période, vous devrez subvenir à vos besoins financiers par vos propres moyens. Ensuite, une fois reconnu invalide et selon votre degré d’invalidité, vous bénéficierez uniquement d’une partie de la rente AVS évoquée précédemment. Rude réalité, n’est-ce pas ?

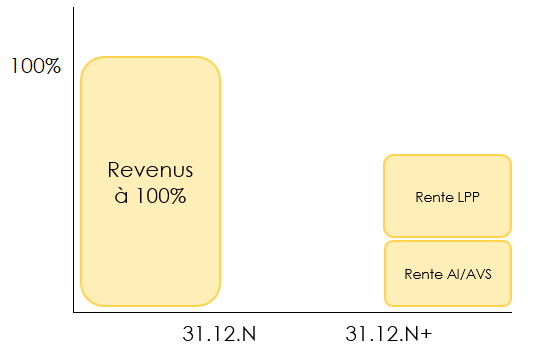

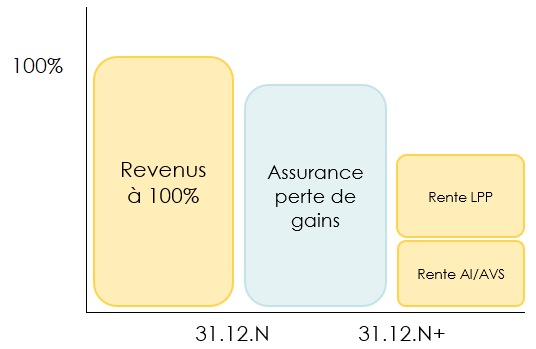

Maintenant, voyons comment la situation évoluerait si vous aviez souscrit volontairement à un deuxième pilier :

La principale différence ici réside dans l’ajout, après le délai initial de 720 jours, d’une rente supplémentaire versée par votre deuxième pilier. Celle-ci correspond généralement à un pourcentage du salaire assuré. Cependant, il faut noter que le vide financier durant les deux premières années d’invalidité reste entier. La question se pose donc naturellement : comment sécuriser ses revenus durant cette période ? La réponse : la LAA (assurance accidents) et l’assurance perte de gain maladie. Ces deux assurances, facultatives tant que vous n’employez personne, sont spécialement conçues pour couvrir cette période intermédiaire, en attendant que la caisse de compensation prenne le relais. Bien que ces assurances représentent un coût non négligeable, elles permettent, selon votre capacité d’investissement et les risques que vous souhaitez couvrir, de sécuriser une grande partie de vos revenus durant les deux années critiques.

En conclusion, je dirais qu’il n’est effectivement pas obligatoire de souscrire à toutes ces assurances. D’ailleurs, je serai même le premier à avouer que je ne les apprécie pas particulièrement (les assurances et les assureurs). Cependant, il est encore plus risqué de ne pas comprendre précisément les enjeux financiers exposés dans ces graphiques. Être indépendant, c’est avant tout accepter une certaine prise de risque. Mais cette prise de risque doit impérativement être maîtrisée et calculée.

Qui va couvrir les revenus de votre ménage à la suite d’un décès ?

Évoquer l’invalidité est déjà difficile, mais parler de décès l’est encore davantage. Je serai donc bref et concis.

Personne ne souhaite évoquer ce sujet, mais la réalité est que le décès fait partie de la vie, et ce risque n’épargne malheureusement pas les indépendants. Que se passe-t-il concrètement si vous êtes indépendant et que vous décédez ?

Je n’utiliserai pas le terme « bonne nouvelle », évidemment malvenu dans ce contexte, mais le point positif par rapport à l’invalidité est qu’en cas de décès, il n’y a aucun délai d’attente : la prise en charge est immédiate. Dès le premier jour suivant votre disparition, le premier pilier (AVS) pourra verser des rentes de veuf ou veuve, ainsi que des rentes d’orphelins, selon la composition familiale et l’âge des ayants droit.

En complément des prestations du premier pilier, votre deuxième pilier (LPP), si vous y êtes affilié, pourra également verser des rentes et des capitaux décès, en fonction du contrat et de la caisse de pension à laquelle vous avez souscrit.

Avant de passer au 3e pilier une dernière question me brule la langue : comment choisir son 2e pilier ?

Le 2e pilier : Comment ouvrir un 2e pilier et chez qui le faire ?

Vous avez pesé le pour et le contre et vous souhaitez vous affilier à un 2e pilier, alors sachez qu’il existe 3 options possibles :

– Les caisses de pension de votre secteur d’activité

Certaines caisses de pension se sont spécialisées dans un domaine précis (médecin, avocat, artistes, etc.). Si l’une d’entre elles vous concerne, vous devrez en premier lieu vous tourner vers eux afin de pouvoir obtenir une solution sur mesure qui correspond au mieux à vos besoins.

– Les caisses de pension de vos employés

Si vous engagez du personnel, alors vous serez en mesure de demander également votre affiliation auprès de leur institution même si cette dernière ne fait pas partie de votre secteur d’activité

– L’institution supplétive

C’est une institution publique qui permet à n’importe quel indépendant de s’y affilier. Ce ne sera jamais la solution la plus adaptée en termes de coût et d’options mais elle offre une couverture proche des minimums légaux.

Il est l’heure de passer au 3e pilier : Prévoyance privée, libre, A, B ? C’est parti !

Le 3e pilier pour un indépendant

On ne compte plus les articles sur le 3e pilier que nous avons écrit ou que vous trouverez sur les autres site (moins bien que le nôtre 😉).

- Combien d’impôts peut-on économiser grâce à un 3ème pilier ?

- 3ème pilier A en banque ou en assurance, quel est le meilleur choix ?

Mais ici nous allons nous consacrer plus précisément au 3e pilier pour les indépendants.

Je vous propose de commencer par le 3e pilier A.

Le 3e pilier A : La prévoyance privée ou prévoyance liée

Il s’agit d’un même 3e pilier A ouvert par une personne employée, c’est un compte bancaire ou police d’assurance dans lequel vous pouvez mettre un certain montant chaque année afin d’épargner pour votre retraite.

La grande et unique différence provient des montants possibles :

– Le 3e pilier si vous n’êtes pas affilié au 2e pilier

Dans votre activité indépendante, vous n’avez pas souhaité vous affilier à un 2e pilier, alors vous pourrez cotiser 20% de votre revenu ou maximum CHF 36’288 en 2025 et 2026 sur votre 3e pilier.

– Le 3e pilier si vous êtes affilié au 2e pilier

Dans votre activité indépendante, vous avez souhaité vous affilier au 2e pilier alors vous pourrez déduire 20% de votre revenu ou au maximum CHF 7’258 en 2025 et 2026 sur votre 3e pilier. Il n’existe aucune autre différence.

Il n’existe aucune autre différence.

Notre conseil ? Peut-être durant les premières années, il serait intéressant de privilégier le 3e pilier A en banque (et non en assurance !) comme ça vous évitez les problèmes liés aux valeurs de rachat et vous pourrez en fonction de votre budget, investir le montant de votre choix sans obligation d’une année à l’autre. Une fois votre activité lancée et des revenus plus certains, le 2e pilier combiné au 3e pilier peut être l’option idéale.

Le 3e pilier B : La prévoyance libre

Première chose importante à savoir est qu’à l’inverse du 3e pilier A, le 3e pilier B est uniquement une solution proposée par des assurances. Il n’est pas possible de le conclure auprès d’une banque. De plus, à part dans certains cantons, il n’est pas réellement déductible de l’impôt communal et cantonal (ICC). Par conséquent, Il n’est généralement pas une bonne solution pour épargner des impôts. Néanmoins même si pour le moment il semble n’avoir que des désavantages, le 3e pilier B peut dans certains cas être une assurance efficace.

Le 3e pilier B plus communément appelé assurance vie permet, de son vivant (et en bonne santé), de se prémunir contre le décès et l’invalidité en plus du 2e pilier avec cette fois-ci, bien plus de flexibilité au niveau des bénéficiaires. Le 2e pilier permet (à moindre frais) de couvrir les membres de la famille uniquement. Vous n’aurez aucune marge de manœuvre sur les personnes assurées, les capitaux et rentes seront versés selon un ordre bien précis.

En revanche, dans le 3e pilier B c’est vous qui décidez sans aucune limite qui recevra quoi et dans quelle situation. C’est l’outil parfait pour protéger ses associés, sa société en cas de problème important. Elle permet de libérer des capitaux afin de maintenir la bonne marche de votre activité dans les moments les moins agréables.

Je pense que pour aujourd’hui nous vous avons donné assez d’informations sur la retraite des indépendants. Vous devez maintenant être en mesure de comprendre les enjeux et surtout vous poser les bonnes questions sur votre avenir.

Même si lorsque l’on se lance en tant qu’indépendant, le dernier problème que l’on semble avoir c’est le futur très lointain, je peux vous assurer que c’est très important de garder tout ça dans un coin de votre tête et de faire le nécessaire dès que possible afin de mener à bien votre projet le cœur léger.

Comment FBKConseils peut vous accompagner avec votre activité indépendante ?

Se lancer en tant qu’indépendant est une aventure exigeante. Bien que nous ne puissions pas choisir votre domaine d’activité, FBKConseils est là pour vous épauler dans tous les autres aspects essentiels. Créer, gérer et rentabiliser une activité indépendante demande des connaissances et un accompagnement adaptés. Voici ce que nous proposons pour vous aider :

Un premier rendez-vous d’introduction

Parfois, un simple échange suffit à dissiper des doutes. Nous vous offrons une première consultation de 20 minutes sans frais, conçue pour répondre à vos questions essentielles et poser les bases de votre projet. Ce rendez-vous peut être l’opportunité parfaite pour clarifier vos idées et envisager la prochaine étape de votre parcours entrepreneurial.

Rendez-vous de conseils approfondi

Une fois votre projet lancé, il est souvent nécessaire de se pencher sur des sujets complexes tels que :

- Les solutions pour préparer votre retraite, y compris l’adhésion à un 2e pilier.

- L’optimisation fiscale pour maximiser vos revenus.

- Les simulations financières qui permettent de mieux anticiper les coûts et bénéfices de votre activité.

Chez FBKConseils, nous organisons des consultations personnalisées pour explorer ces questions en profondeur et vous fournir des réponses adaptées à votre situation.

Gestion comptable, déclaration fiscale et TVA

En tant qu’indépendant, vous êtes souvent confronté à des formalités administratives qui peuvent sembler chronophages. FBKConseils est là pour alléger votre charge :

- Nous prenons en charge la comptabilité de votre activité.

- Nous vous assistons dans vos déclarations d’impôt annuelles.

- Nous gérons vos démarches liées à la TVA, si applicable.

Grâce à notre soutien, vous pouvez vous concentrer sur ce qui compte vraiment : le développement de votre activité.

Avec FBKConseils, vous n’êtes jamais seul pour faire face aux défis de l’entrepreneuriat. Contactez-nous dès aujourd’hui pour découvrir comment nous pouvons vous accompagner à chaque étape de votre parcours.