Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Combien coûte la LAMal et comment choisir son assurance maladie ?

Au programme :

Introduction

L’assurance maladie est un sujet capital qui, sauf exception, concerne toute personne vivant en Suisse ou qui souhaite s’y établir. En plus du fait que vous n’avez pas le choix, les dépenses en lien avec cette assurance peuvent représenter une part non négligeable de vos revenus.

Pas besoin de laisser planner le doute plus longtemps, l’assurance maladie obligatoire en Suisse ça coûte cher ! Même très cher. Alors autant mieux comprendre son fonctionnement et si possible ne pas payer plus que nécessaire car si vous ne le saviez pas encore qu’importe la société que vous choisirez vous aurez droit aux mêmes couvertures ! Il n’existe aucune différence entre les sociétés d’assurance car les couvertures sont dictées dans la loi sur l’assurance maladie (LAMal).

Petit astuce simple et rapide : Ne perdez plus votre temps sur les sites qui proposent de comparer vos primes d’assurance. La suisse propose un site gratuit, maintenu à jour chaque année et qui répertorie toutes les assurances, toutes les franchises et l’ensemble des modèles proposés.

Vous n’aurez qu’à sélectionner votre âge, votre commune, l’inclusion ou l’exclusion de l’assurance accident et vous aurez accès à toutes les compagnies d’assurance maladie en Suisse.

Cet article vous permettra de naviguer sur ce site, de comprendre le système global mais également la manière dont les prix sont fixés.

En Suisse les primes d’assurance maladie sont calculées grâce à 6 facteurs que je vous propose de détailler les uns après les autres.

Assurance maladie : les 6 facteurs qui influencent le montant de vos primes

Premier facteur : Votre âge

Cela peut sembler assez évident mais les adultes dépensent en moyenne plus que les enfants en termes de frais médicaux, rien de choquant pour le moment. Par conséquent, les primes d’assurance se distinguent selon deux fourchettes d’âges :

- Les primes pour les enfant et adolescents : entre 0-18 ans.

- Les primes pour adultes.

Certaines assurances proposent une fourchette intermédiaire, s’étalant de 19 à 25 ans.

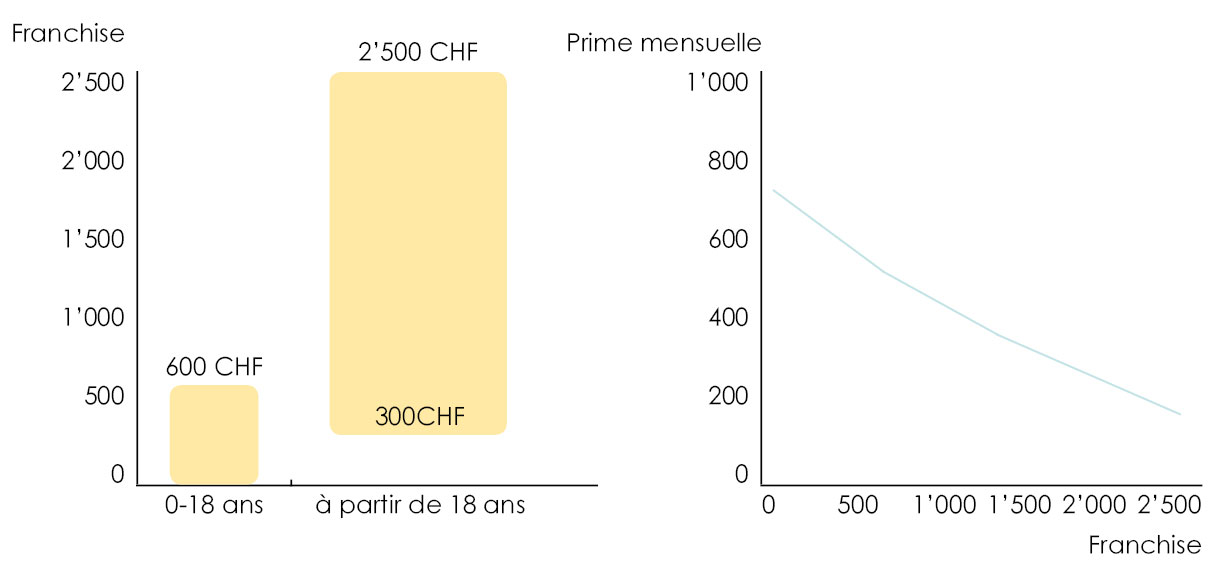

Deuxième facteur : Le choix de votre franchise

Plus la franchise de votre assurance est élevée, moins les primes sont coûteuses.

La première tranche d’âge (donc les primes pour enfant) peut sélectionner une franchise allant de 0 à 600 CHF, tandis que les adultes peuvent choisir une franchise allant de 300 à 2’500 CHF !! Il est donc crucial de bien choisir sa franchise puisque celle-ci aura un impact conséquent sur les primes mensuelles que vous devrez payer.

- Adulte : 300.- / 500.- / 1’000.- / 1’500.- / 2’000.- / 2’500.-

- Enfant : 0.- /100.- / 200.- / 300.- /400.- / 500.- / 600.-

Pour vous donner un ordre d’idée : la franchise permettrait en 2024 d’économiser jusqu’à CHF 1’462 par année.

Troisième facteur : Votre lieu de résidence

Si vous vivez dans une grande ville (et oui, en Suisse, Yverdon c’est déjà une ville !), vous payez plus que si vous habitez à la campagne.

Pourquoi ? Tout simplement parce que les assureurs séparent les populations en groupes de risque. Toujours pas clair? Au centre-ville de Lausanne, la densité de population est bien plus grande que dans le petit village de Colombier aux alentours. Il y aura donc beaucoup plus de demandes de soin à Lausanne qu’à Colombier résultant dans le fait qu’une personne résidant à Colombier paiera probablement moins cher ses primes qu’une personne résidant au centre de la ville.

Quatrième facteur : Le choix de votre modèle de soin

Ce quatrième facteur est peut-être encore aujourd’hui celui qui est le moins bien compris simplement car la plupart des assurés n’ont souvent pas conscience de son existence. L’assurance maladie en Suisse peut se décliner selon 4 modèles de soin :

- L’assurance de base : La plus chère mais également la plus libre

- Le médecin de famille : Un seul médecin au cœur de votre santé

- La télémédecine : Moins de déplacement et plus d’économie

- Le réseau de soin : Une prime économique mais quelque peut contraignante

Le but d’un modèle d’assurance est de proposer à tous les assurés une prise en charge qui réponde au mieux à leur budget et à leurs besoins. Et comme toujours, je vous propose quelques lignes sur chacun de ces modèles.

Le modèle : Assurance de base

C’est le modèle le plus cher du marché mais également le plus avantageux, logique…

Il est proposé par tous les assureurs et vous offre une liberté totale de s’adresser au spécialiste de votre choix (hôpital, médecin de famille, télémédecine) sans avoir besoin de faire une demande au préalable. En cas de nécessité vous pouvez choisir librement qui vous soignera en premier lieu. En somme avec ce modèle, vous ne devrez jamais vous poser de question.

Le modèle : Médecin de famille comme premier interlocuteur

Ce modèle permet d’obtenir une réduction plus ou moins conséquente sur les primes d’assurances mais vous contraint à contacter le médecin figurant sur votre police en premier lieu. N’importe quel médecin ne peut pas être choisi, il doit avoir signé une convention avec les assurances.

Il est nécessaire de vous informer auprès de votre assureur pour savoir si votre médecin de famille peut ou non vous faire bénéficier de cet avantage.

Pour les personnes qui pourraient s’inquiéter, notez que même en choisissant ce modèle, pour les petits bobos du quotidien vous devrez jouer le jeu et contacter en premier lieu votre médecin de famille. Pour les cas urgents ou vitaux, qui comme leur nom l’indique, doivent être traités sans attendre, vous n’avez bien entendu pas besoin de passer par qui que ce soit, rendez-vous aux urgences.

Le modèle Télémédecine, consultation par téléphone

Ce modèle vous permet d’obtenir les primes les plus basses, mais (forcément il y a une contrepartie…), vous serez contraint en premier lieu de contacter la hotline, disponible 24h/24 de votre assurance. Elle vous donnera accès aux premiers conseils médicaux gratuitement et dans certains cas, vous pourrez même obtenir les ordonnances nécessaires directement par email.

Mine de rien, ce modèle a plein d’avantages :

- Vos primes mensuelles seront bien réduites

- Vous économiserez les frais de la première consultation, comme vous l’aurez eu par téléphone

- En cas de problème mineur, vous recevrez directement votre ordonnance sans déplacement !

Et comme pour le modèle médecin de famille, en cas d’urgence, ne vous posez pas de question foncez aux urgences !

Le modèle : Réseau de soin

En plus d’être le modèle de soin le plus économique, il est également appréciable car il est un copié collé du bon vieux modèle médecin de famille décrit ci-dessus. La seule différence est que le médecin qui vous suivra ne pourra pas être choisi librement. Il devra faire partie d’une liste présélectionnée par votre assurance.

Si vous avez de la chance, votre médecin de cœur sera sur cette fameuse liste. Cet heureux hasard vous fera économiser pas mal d’argent sur les primes. En revanche, si votre médecin n’y est pas alors vous devrez accepter de changer de modèle et payer une surprime ou profiter des économies en délaissant votre médecin.

Pas facile comme choix n’est-ce pas ?

Nous ne cesserons jamais de le répéter : Pas de panique ! Ces modèles sont déterminants que lorsque la gravité est faible. En cas d’urgence vous aurez toujours et avec n’importe quel modèle, la possibilité de vous rendre à l’hôpital le plus proche. Le choix du modèle existe pour déterminer les rendez-vous dits “prévus”.

Cinquième facteur : L’inclusion de l’assurance accident

Pour ne pas trop vous embrouiller sur cette fin d’article, sachez simplement que tant que vous serez employé, vous serez couvert contre les risques d’accident. En revanche, les étudiants, les retraités ou encore les mineurs n’ont pas cette chance et doivent demander à leur assurance maladie d’inclure la couverture d’assurance contre les accidents. Si vous ne le faites pas, seuls les frais médicaux résultant d’une maladie seront couverts.

En termes de prix, comptez entre 7% et 12% supplémentaires si vous devez inclure l’assurance accident.

Sixième facteur : Le choix de la compagnie d’assurance

Pour les lecteurs assidus qui ont parcouru notre article dans son intégralité, il est désormais clair que les prestations de santé offertes par les diverses compagnies d’assurance sont identiques. Que vous optiez pour Sanitas, Helsana, CSS ou encore KPT, ces assureurs sont tenus par la loi de vous couvrir de façon similaire. Reste alors à se poser la question suivante : à âge, adresse, franchise et modèle de couverture identiques, tous les assureurs pratiquent ils les mêmes tarifs ? Figurez vous que la réponse est non… Et voici un petit exemple afin de l’illustrer :

J’ai 30 ans, j’habite à Pully, j’ai une franchise à 2’500 CHF et j’ai opté pour un modèle d’assurance de base.

Le montant des primes proposées par les différentes assurances va de 364.80 CHF par mois pour Vivao Sympagny à pas moins de 690.70 CHF pour l’assurance Galenos par mois.

En d’autres termes, le mauvais choix de compagnie d’assurance peut me faire perdre quelques milliers de francs par année pour avoir droit et accès aux exacts mêmes soins.

Mais vous me direz, qui irait payer des primes plus chères pour avoir la même chose ?

Si si, il y a quand même une explication:

- La qualité du service est supérieure (réponse plus rapide, remboursement plus rapide, tier payant…)

- La facilité de gestion en cas d’assurance complète : si vous avez des complémentaires en plus de l’assurance de base, il est souvent plus simple de tout centraliser auprès de la même caisse maladie afin de faciliter le traitement administratif (et le processus de remboursement…). D’autant plus que parfois, pour obtenir des complémentaires, il est nécessaire que l’assurance de base soit conclue chez ce même assureur.

Voilà vous savez maintenant tout ce qui concerne le prix de votre assurance de soin et comment bien choisir la société qui veillera sur votre santé.

Reste à savoir maintenant si vous êtes ou non soumis à l’obligation de vous assurer en Suisse ? Et si oui, quelles sont les couvertures offertes par cette assurance ? Quelles seront vos participations en cas de problèmes de santé ?

Comment FBKConseils peut vous aider dans l’optimisation de vos assurances maladies ?

Chez FBKConseils nous avons décidé de nous éloigner avec le temps du métier de courtier en assurance, nous ne souhaitons malheureusement plus émettre d’offre pour nos clients même si nous gardons nos accréditations légales. Nous proposons aujourd’hui un service de conseil afin de vous aider à :

- Mieux comprendre le système d’assurance maladie

- Optimiser si nécessaire les frais liés aux primes d’assurance

- En cas de litige prendre le temps de discuter avec votre assurance

- Et comme toujours vous proposer du contenu libre et gratuit sur tous ces domaines.

En cas de question, n’hésitez pas à nous contacter ou prendre directement rendez-vous sur notre site.