Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Comment fonctionne la LAMal et qui paie quoi ?

Au programme :

Introduction

Dans cet article sur l’assurance maladie obligatoire, nous allons aborder de manière claire et simple le processus qui suit le choix et le paiement de votre assurance maladie avec des primes qui ne cessent d’augmenter.

À un moment donné, malheureusement, vous aurez besoin de recourir à ces services pour des soins médicaux.

Mais l’assurance couvre-t-elle intégralement les frais dès le premier franc dépensé ? Ou devrez vous encore payer une partie de ces coûts vous-même ? En Suisse, la réalité est qu’en plus des primes, trois factures supplémentaires pourraient bien vous être facturées.

- La franchise.

- La quote- part.

- Les nuits à l’hôpital.

À la fin de cet article vous pourrez non seulement prendre en compte le coût de cette assurance maladie sur le budget de votre ménage mais vous pourrez également prédire les frais médicaux maximum qui pourraient rester à votre charge sur une année civile.

Frais n°1 : La franchise

En Suisse toutes les assurances maladies proposent un système de franchise. C’est une somme qui chaque année restera à votre charge tant que ce montant n’est pas atteint. Plus vous choisirez une franchise élevée plus les primes mensuelles seront basses.

Prenons un exemple relativement simple, j’ai choisi une franchise pour l’année 2024 de CHF 2’500 et pas de chance je commence l’année avec un orgelet à mon œil droit qui m’oblige à voir plusieurs médecins et spécialiste pour une facture totale de CHF 3’000.

Dans cet exemple, les CHF 2’500 premiers francs seront à ma charge, l’assurance maladie commencera à me rembourser à partir de CHF 2’500 donc sur les CHF 500 restants.

Si « par chance », j’avais opté pour une franchise plus basse comme CHF 300, j’aurai dû assumer en plus des primes uniquement les CHF 300 premiers francs, les CHF 2’200 francs restants auraient été à la charge de mon assurance.

Et rappelez vous il reste encore deux types de factures qui viendront s’ajouter à vos primes d’assurance et à votre franchise alors gardez la foi et continuons.

Frais n°2 : La quote-part

Bon en réalité concernant la franchise, je ne vous ai pas dit toute la vérité… La quote-part est une partie des frais médicaux restant à votre charge malgré le fait que vous ayez dépassé votre franchise.

Je vous vois venir, vous allez me demander « Mais Noé, c’est pas justement à ça que sert la franchise ? À fixer le montant maximum qu’on devra payer en cas de problème ? »

Si si, vous avez tout à fait raison, mais en cas de problème grave poussant à des frais supérieurs à votre franchise, une participation à hauteur maximum de 10% des frais médicaux dépassant la franchise vous sera demandée, c’est la quote-part. Eh oui, l’assurance obligatoire a aussi des lacunes…

Toutefois, cette quote-part ne peut en aucun cas excéder :

- 350 CHF par enfant, au maximum 1’000 CHF si vous avez plus de deux enfants au sein de la même assurance maladie.

- 700 CHF pour les adultes.

Donc, ce n’est pas une si mauvaise nouvelle, non ?

Prenons différents exemples de situation pour éclaircir tout ça.

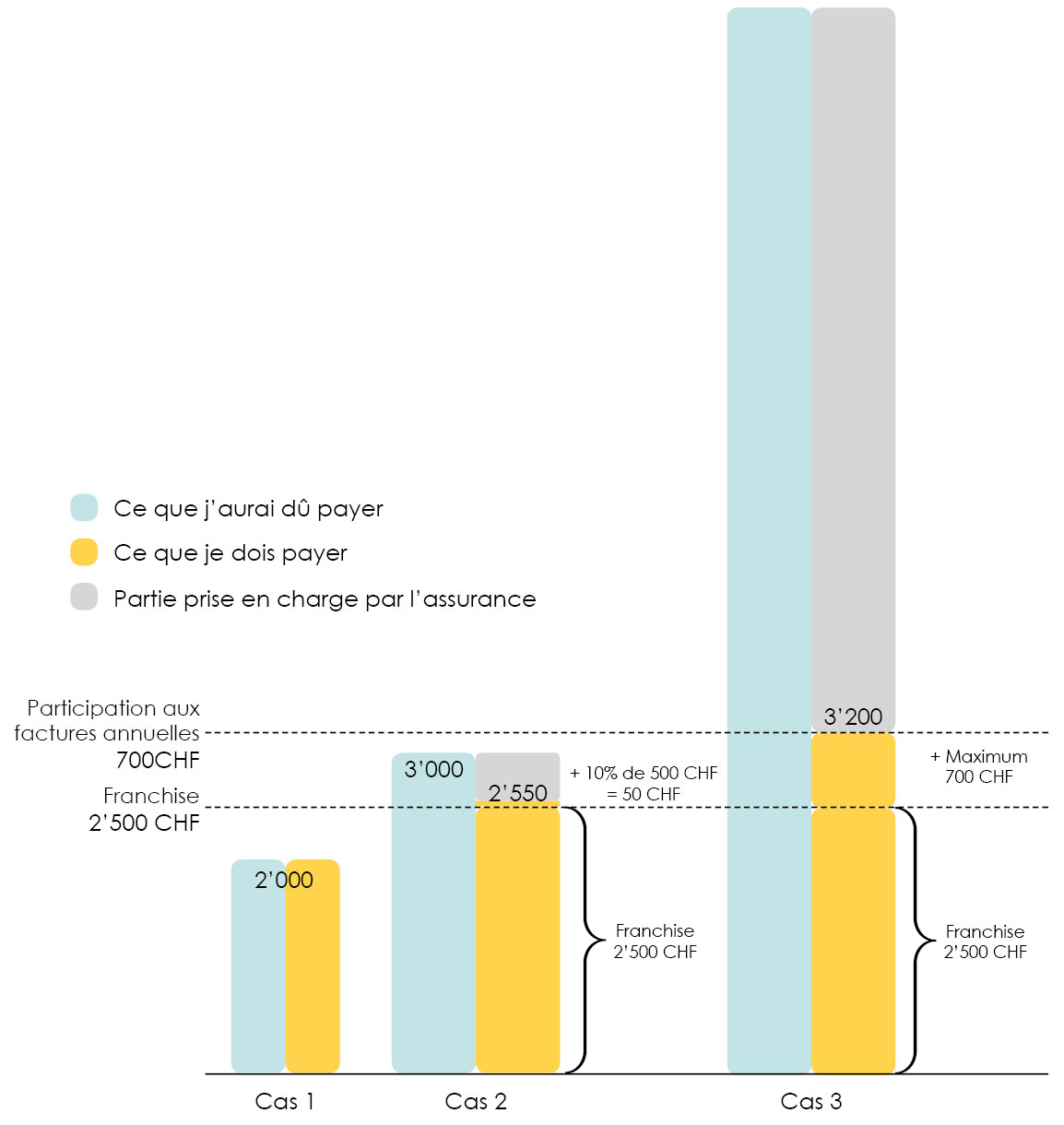

Admettons que j’ai toujours une franchise de 2’500 CHF.

Cas 1 : j’ai eu pour 2’000 CHF de frais médicaux durant l’année, je devrai donc débourser les 2’000 CHF de ma poche.

Cas 2 : j’ai eu pour 3’000 CHF de frais médicaux durant l’année, je devrai débourser 2’500 CHF (ma franchise) + 10% de 500 CHF, à savoir 50 CHF, pour un total de 2’550 CHF. Mon assurance compensera les 450 CHF restants.

Cas 3 : j’ai eu pour 10’000 CHF de frais médicaux durant l’année, je devrai débourser 2’500 CHF (ma franchise) + 700 CHF, pour un total de 3’200 CHF. Mon assurance compensera les 7’800 CHF restants. Pourquoi il n’y a plus les 10% ? Parce que 10% de 7’500 CHF donnent 750 CHF, soit plus des 700 CHF de contribution maximale annuelle.

Les nuits à l’hôpital : La contribution par jour aux frais de séjour hospitalier.

Pour résumer vous avez jusqu’ici payé vos primes d’assurance maladie, votre franchise et vous avez également payé la quote-part à hauteur de 10% de tout ce qui excède votre franchise. Maintenant je vous annonce qu’en cas de séjour dans un hôpital vous recevrez très probablement encore une facture pour contribuer aux frais hospitaliers. Notamment :

- Nourriture durant votre séjour.

- Chambre d’hôpital

- Etc.

La seule chose positive dans ce paragraphe est que c’est assez simple à expliquer : Chaque jour passé dans un hôpital vous coûtera CHF 15. Pas plus compliqué que ça.

Comment fonctionnent les remboursements d’une assurance de soin ?

Après avoir lu ces quelques lignes vous vous dites sûrement qu’il faut vraiment être mal en point pour espérer voir la lueur d’un remboursement. Vous n’avez pas tout tort, mais je vous assure que ça existe et nous allons vous expliquer comment se passent ces fameux remboursements.

Le système se décline en deux modèles aux noms un peu effrayants mais au fonctionnement très simple : le tiers garant et le tiers payant.

Le tiers garant, c’est quoi ?

Le tiers garant, c’est quand je reçois toutes les factures chez moi et je les règle toutes. Une fois le montant de la franchise atteint, j’envoie les factures excédantes (et déjà payées) à mon assurance et attend sagement le remboursement.

Le tiers payant, c’est quoi ?

Le tiers payant, c’est juste le contraire du tiers garant. C’est quand mon assurance reçoit toutes mes factures, les règle et m’envoie ensuite ma part. Celle-ci est composée de ma franchise et de mes éventuelles participations aux frais.

Comment savoir quel modèle adopter ? Ça dépend de deux facteurs :

- Le type de soin. Il en existe 4 : pharmacie, médecin, hôpital et psychothérapie

- Votre assurance.

Factures de pharmacie

Les assurances suivantes fonctionnent en tiers garant : Assura, Supra, Sanagate, Sanitas Compact One et Intras.

Les autres adoptent le système de tiers payant.

Facture de médecin

Là (pour une fois), c’est plus simple, puisque toutes les assurances maladie fonctionnent selon le principe de tiers garant.

Dans la pratique, toutefois, certains médecins demandent à leurs patients s’il est possible d’envoyer la facture directement à l’assurance.

Et si ça permet d’imprimer moins de papier, pourquoi pas ?

Factures d’hôpital

Là, c’est encore plus simple. Les frais hospitaliers suivent le système du tiers payant, sans exception.

Et c’est logique : les montants à facturer étant élevés, la franchise est presque systématiquement dépassée. Autant que l’assurance reçoive directement la facture !

Cela dit, l’assuré, donc vous et moi, on doit quand même vérifier le montant et les détails (coordonnées, dates, etc.) de la facture.

Factures de psychothérapie

Dans 9 cas sur 10, c’est le tiers garant qui vaut ! Dans ce domaine, très peu d’assureurs maladie ont des accords tarifaires avec santé suisse leur permettant de proposer un système de tiers payant.

Comment FBKConseils peut vous aider avec votre assurance maladie ?

Chez FBKConseils, nous souhaitons que tous les assurés aient les moyens de comprendre le système d’assurance maladie en Suisse. C’est la raison pour laquelle nous tenons à mettre à votre disposition autant d’articles et de vidéos gratuites sur ce sujet. En plus de nos supports, FBKConseils sera toujours là afin de vous accompagner :

- Sur le choix de la compagnie d’assurance maladie

- Sur le choix de la franchise annuelle liée à votre assurance maladie

- Sur le fonctionnement des remboursements