Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Immobilier : Combien puis-je emprunter en 2026 pour acquérir ma résidence principale en Suisse ?

Introduction

Acheter ou louer ? Acheter ou louer ? Acheter ou louer ?

Avouez-le, c’est une question qui revient constamment : aux pauses de midi, à l’apéro, au dîner de Noël… et pour certains, elle vous hante même la nuit.

Mais comment savoir ce qui est vraiment le bon choix ?

Je vous comprends, et pour y répondre, il faut commencer par se poser plusieurs vraies questions :

- Est-ce financièrement plus intéressant de devenir propriétaire ?

- De combien de fonds propres ai-je besoin pour financer un achat immobilier ?

- Quel sera l‘impact fiscal si je passe de locataire à propriétaire ?

Mais avant tout ça, il faut déterminer un point essentiel : combien la banque est-elle prête à vous prêter ?

En d’autres termes : quelle dette maximale vos revenus vous permettent-ils d’assumer ?

Dans cet article, on va se concentrer uniquement sur les résidences principales situées en Suisse.

On laissera volontairement de côté les résidences secondaires ou biens de rendement, car les règles qui s’y appliquent peuvent être très différentes.

Et pour bien poser le cadre dès maintenant : en Suisse, les banques ne regardent pas uniquement votre revenu brut, elles vont surtout simuler le coût théorique annuel de votre futur bien immobilier.

Ce coût est composé de trois éléments clés :

- Les intérêts hypothécaires : c’est le coût de l’argent que vous emprunterez auprès de la banque.

- L’amortissement : le remboursement obligatoire du 2e rang hypothécaire, à effectuer sur 15 ans ou jusqu’à l’âge de la retraite.

- Les charges d’entretien du bien (calculées de manière forfaitaire).

Une fois ces trois postes additionnés, vous obtenez le coût annuel théorique de votre achat — et donc, par extension, le montant maximum que vous pourrez financer.

Si c’est bon pour vous, on commence tout de suite, comme toujours, avec des exemples chiffrés concrets !

Au programme :

Partie 1 : Calcul de la charge hypothécaire

Prudentes, les banques ne prennent pas en compte le taux d’intérêt réel du marché (qui se situe entre 1,2 et 2% fin 2025 / début 2026) mais un taux technique fictif oscillant entre 4% et 5% en fonction de l’institution financière.

Pourquoi décident ils de prendre des taux bien supérieurs à la réalité ? C’est tout simple, ils veulent s’assurer que si le marché immobilier devait tourner au vinaigre et les taux d’intérêts exploser, vous auriez toujours la capacité financière de les assumer.

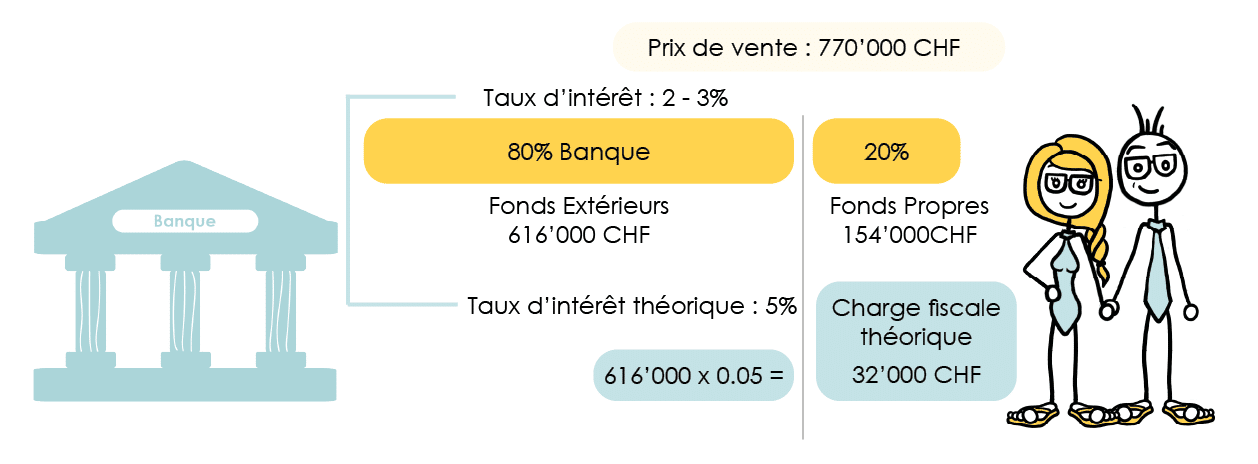

En résumé pour cette première partie il suffit de prendre le montant de la dette souhaitée (entre 0% et 80% du prix d’achat) et de multiplier ce montant par 5% (ce fameux taux théorique).

Exemple de charges d’intérêts fictifs

Si mon appartement vaut 770’000 CHF et qu’on y soustrait les fonds propres (20%), la banque devrait me prêter 616’000 CHF (80%).

Et prenons une banque assez sévère qui se basera sur un taux de 5%. Avec une dette de 616’000 CHF à 5% d’intérêt, ça donne 32’000 CHF par année.

Notez ce chiffre, mettez-le de côté et passons à la charge liée à l’amortissement.

Partie 2 : Le calcul de l’amortissement

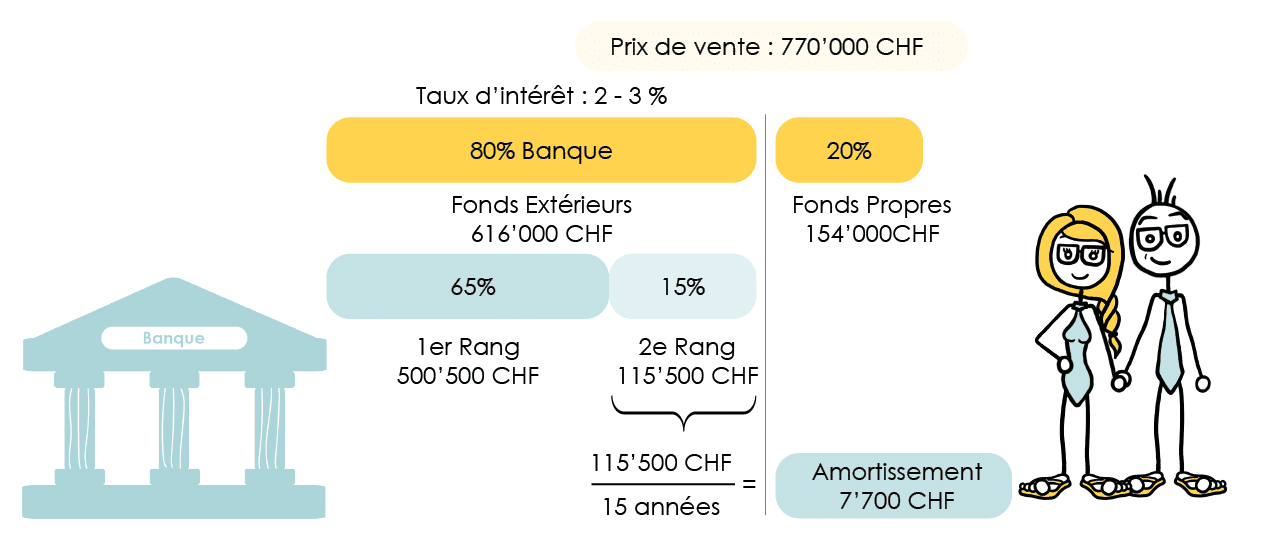

Le prêt hypothécaire est, dans la plupart du temps, divisé en deux rangs. Le premier représente 65% de la valeur totale du bien. Le deuxième, 15%.

Le deuxième rang (soit 15% du prix du bien) doit être remboursé en 15 ans ou jusqu’au jour de votre retraite c’est ce qu’on appelle l’amortissement. Il peut se faire de manière directe ou indirecte.

Dans le cadre du calcul de solvabilité, la valeur du 2e rang est simplement divisée:

- par 15 ans si vous avez moins de 50 ans

- par le nombre d’année(s) qui vous séparent de la retraite si vous avez plus de 50 ans.

Dans notre exemple, le prix de vente est de 770’000 CHF et 15% de ce montant nous donne CHF 115’500. Ces 115’500 CHF représentent la partie à amortir. Si dans notre exemple, nous avons 35 ans alors nous devrons amortir cette somme sur 15 ans soit 115’500 / 15 = CHF 7’700 / an.

Donc, pour l’instant, on a 32’000 CHF de charge d’intérêts théoriques (partie 1) + 7’700 CHF de frais d’amortissement (partie 2). Mettez ces deux chiffres de côté, restez concentré(e), c’est bientôt terminé !

Il ne reste plus que les frais d’entretien pour déterminer la charge totale que représente aux yeux d’une banque votre futur achat.

Partie 3 : Calcul des frais liés à l’entretien de votre résidence

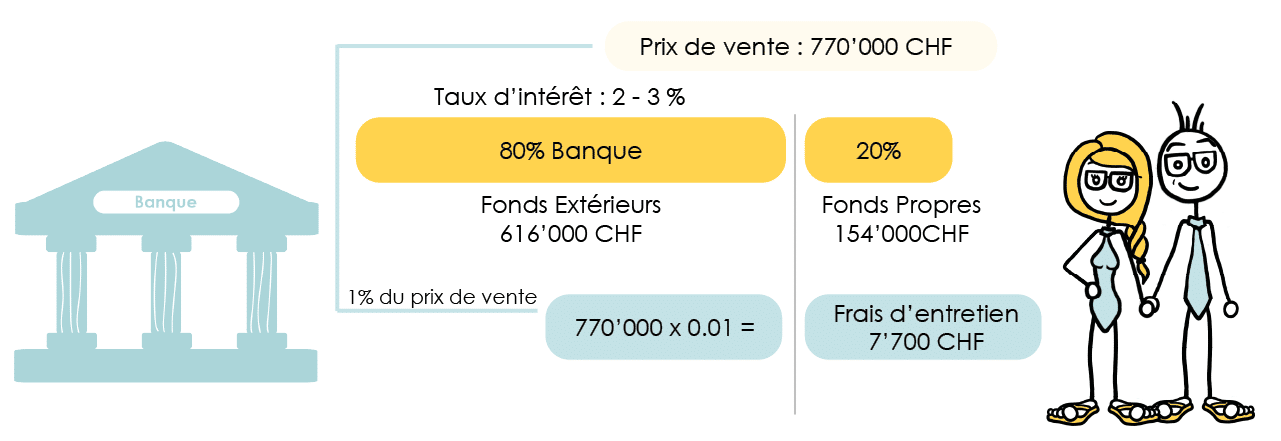

Les charges d’entretien s’accumulent rapidement et finissent par peser dans le montant final. En général, on (ou plutôt les banques) considère(nt) qu’elles équivalent annuellement 1% du prix total du bien.

1% de 770’000 CHF, c’est 7’700 CHF.

Ouf … Maintenant, il nous reste plus qu’à trouver le prix du bien que la banque accepte de financer grâce à nos revenus.

Partie 4 : déterminer le salaire nécessaire pour acheter sa résidence principale

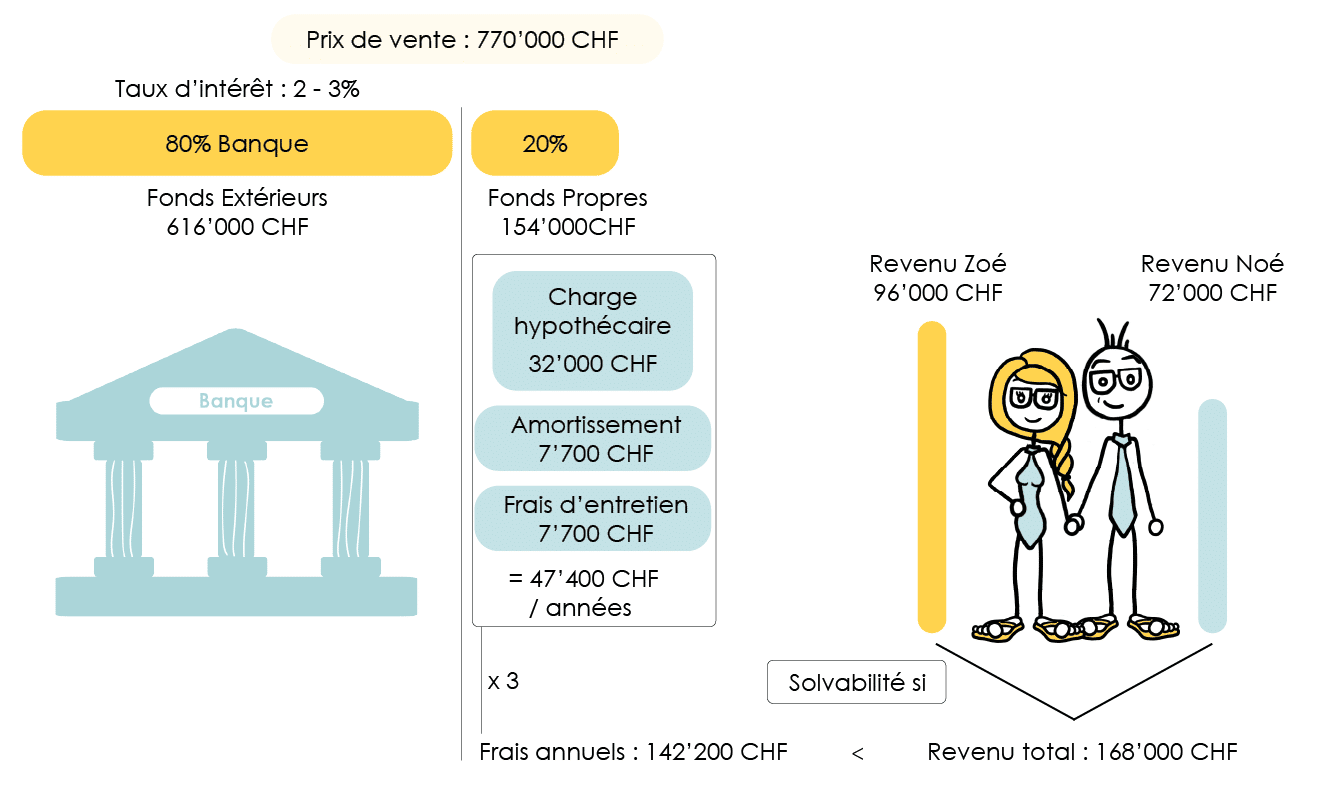

On résume : on a, par année :

- Charge hypothécaire 32’000 CHF

- Amortissement 7’700CHF

- Entretien 7’700 CHF

Quand on les accumule, ça donne un total de 47’400 CHF.

La règle est simple, prenez ce chiffre, multipliez-le par 3 et vous obtiendrez le revenu minimal nécessaire pour acquérir ce bien.

47’400 x 3 = 142’200 CHF par année.

Il nous faut donc gagner 142’200 CHF par année pour que la banque accepte de nous prêter les 616’000 CHF dont on a besoin pour acheter notre bien.

Comme je gagne 72’000 CHF par année, j’étais loin du compte ! Ma femme Zoé, quant à elle, gagne 96’000 CHF par année.

Malgré un salaire mensuel au-dessus de la moyenne nationale, elle non plus n’aurait pu demander un prêt toute seule.

Mais à deux, on gagne 168’000 CHF par année, ce qui est bien assez pour rassurer notre banquier !

Pour résumer, une fois les fonds propres réunis et le test de solvabilité passé, il ne vous reste plus qu’à monter votre dossier pour le déposer auprès de différents partenaires afin de trouver le meilleur taux et les meilleures conditions.

Attention : Dans notre exemple, notre couple préféré n’a ni dettes, ni charge existante. Toutes les charges telles que le leasing, le crédit à la consommation, etc … vont être comptabilisées comme du revenu en moins et donc feront diminuer drastiquement votre capacité d’achat, même si vous dégoter un taux hypothécaire intéressant !

Comment FBKConseils peut vous aider avec votre projet immobilier ?

Savoir quels fonds sont disponibles pour acheter une résidence principale est souvent la partie la plus simple. En revanche, calculer avec précision la dette maximale qu’une banque accepterait de vous accorder peut s’avérer bien plus complexe.

Chez FBKConseils, nous vous accompagnons à chaque étape grâce à nos services adaptés :

Rendez-vous d’introduction

La première étape est un rendez-vous d’introduction, offert par FBKConseils, pour répondre à vos principales questions et lever vos derniers doutes. Ce rendez-vous vous permettra d’avoir une vision plus claire de votre projet.

Rendez-vous de conseils

Si les 20 minutes du rendez-vous d’introduction ne suffisent pas, nous proposons un rendez-vous de conseil approfondi. Lors de cette session, nous réalisons les calculs et simulations nécessaires, afin de vous donner une compréhension complète de votre capacité d’endettement et de l’impact financier de votre achat immobilier.