Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Le nantissement de vos avoirs 2ème pilier pour l’achat de votre résidence principale

Introduction

Que penseriez-vous de ne pas retirer votre 2ème pilier dans le cadre d’un encouragement à la propriété du logement (EPL) mais de le mettre en gage à la place ?

Petit conseil, la prochaine fois que vous voyez votre banquier, munissez-vous de votre certificat de prévoyance et proposez lui d’évaluer cette solution.

Pour faire simple, le nantissement ou la mise en gage de votre deuxième pilier fonctionne sur le même principe que le retrait mais sans effectuer de retrait.

Cette idée parait farfelue ? Pas tant que ça …

Plutôt que de sortir les fonds nécessaires qui se trouvent au chaud dans votre caisse de pension, vous allez leur donner la garantie que si vous n’honorez pas les conditions de votre emprunt ils auront la possibilité de saisir vos avoirs 2ème pilier en procédant à un retrait forcé. C’est gagnant-gagnant, la banque peut octroyer un prêt hypothécaire plus important et vous, vous évitez de toucher à votre 2ème pilier et par conséquent à vos couvertures et aux intérêts annuels versés sur votre capital.

Au programme :

Fonctionnement d’un nantissement

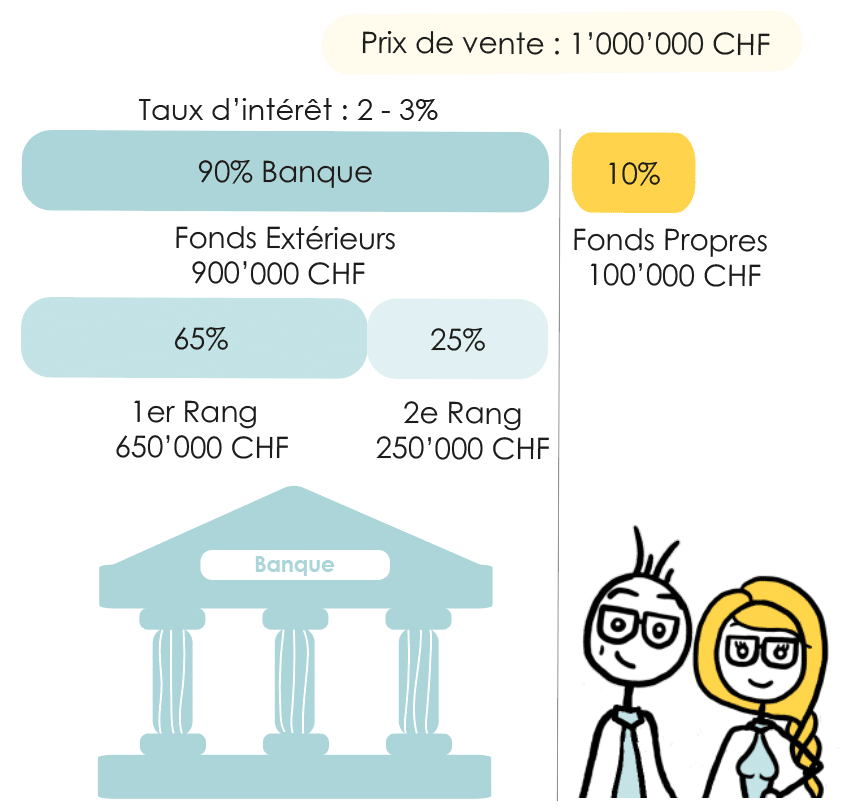

Prenons un instant pour imaginer l’achat d’une résidence principale d’une valeur de CHF 1’000’000. Dans un scénario classique, le financement se répartirait ainsi :

- Fonds propres (cash) : CHF 100’000

- Retrait du 2e pilier (EPL) : CHF 100’000

- Dette (prêt bancaire) : CHF 800’000

Maintenant, dans un scénario où vous choisissez de ne pas retirer ces CHF 100’000 de votre 2e pilier, mais plutôt de les nantir, le financement ressemblerait à ceci :

- Fonds propres (cash) : CHF 100’000

- Dette (prêt bancaire) : CHF 900’000

Vous vous demandez peut-être pourquoi opter pour un nantissement plutôt qu’un retrait direct. Ne vous inquiétez pas, si ces quelques lignes ne suffisent pas à vous convaincre, attendez de découvrir les avantages et inconvénients. J’espère qu’à ce moment-là, tout deviendra plus clair et que vous serez en mesure de faire un choix éclairé.

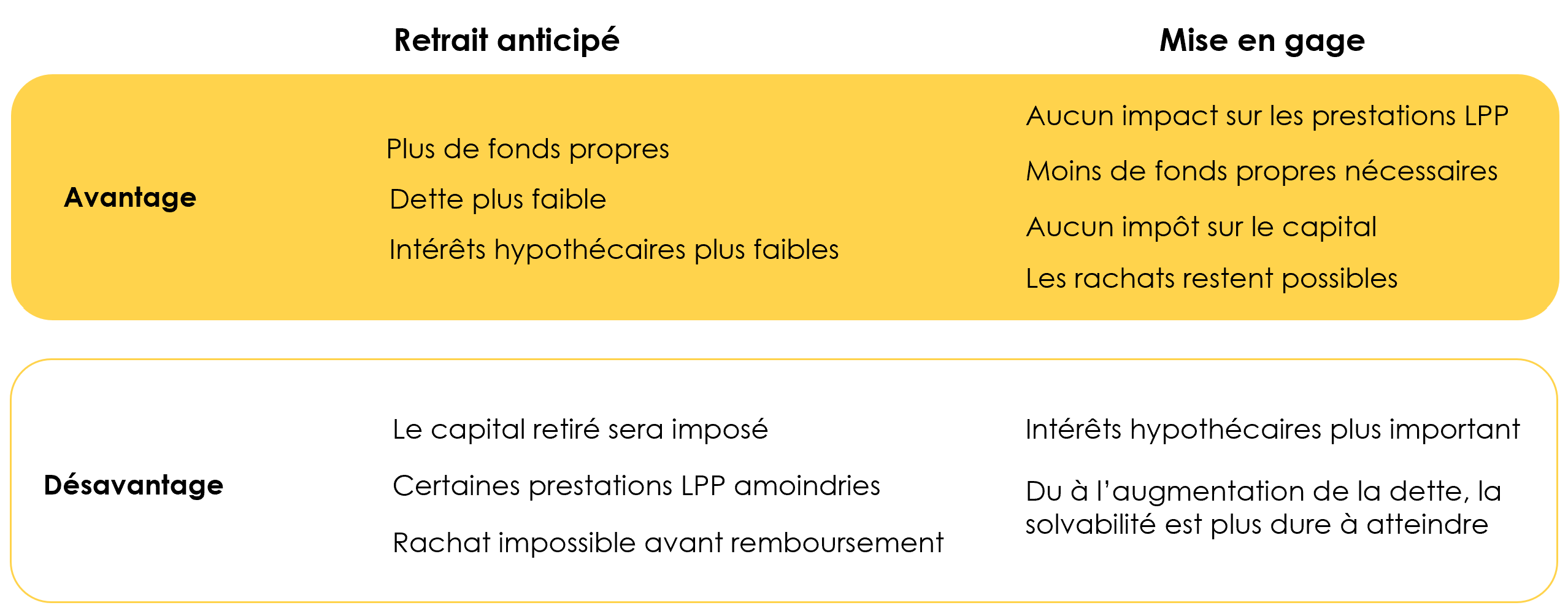

Avantage du nantissement – 1 : Rentes de retraite constantes

Si ce n’est pas parfaitement clair, voici quelques explications complémentaires. En fonction de votre caisse de pension, les rentes se calculent en pourcentage du montant détenu sur votre 2e pilier. Le meilleur exemple, c’est la retraite: pour la majorité des assurés, la rente LPP annuelle correspond à un pourcentage de votre capital LPP (par exemple 6,8%). Si vous avez 300’000 CHF de capital vous pourrez prétendre toucher : CHF 300’000 * 0.068 = 20’400 CHF par an. En effectuant un retrait EPL de 100’000 CHF, il ne vous resterait “que CHF 200’000” de capital à la suite du retrait: votre rente annuelle passera de 20’400 CHF à 13’600 CHF.

Avantage du nantissement – 2 : Pas d’impôt sur le retrait en capital

En cas de nantissement, il n’y aura pas d’impôt, et pour une fois, c’est assez intuitif. Concrètement, vous n’allez pas retirer d’argent de votre 2e pilier, mais le nantir, le mettre en gage, en garantie… Je suis à court de synonyme, mais s’il n’y pas de retrait, il n’y a pas d’impôt à payer. C’est un avantage, certes, mais plutôt sur le court terme. Le jour où vous déciderez de quitter la Suisse, prendre votre retraite ou encore vous lancer en tant qu’indépendant vous devrez payer cet impôt.

Quel est le hic ?

Comme toute solution, elle comporte des désavantages.

Désavantages du nantissement – 1 : Un nantissement implique une dette plus importante

Comme vous ne retirez pas cet argent, vous ne pouvez pas l’utiliser pour payer le vendeur du bien immobilier que vous souhaitez acheter. L’assurance ou la banque qui financera votre bien devra donc vous prêter un montant plus important, et augmenter le montant de la dette.

Le désavantage est que votre dette sera plus importante (jusqu’à 90% du prix du bien).

Une solvabilité plus difficile à atteindre : Les revenus devront être plus importants

Dans le calcul de solvabilité des institutions financières, le montant de la dette joue un rôle primordial dans la faisabilité de votre projet. La dette va impacter négativement deux postes du calcul :

Les intérêts hypothécaires théoriques

Les institutions financières utilisent un taux entre 4% et 5% de la dette pour calculer la charge hypothécaire annuelle. Plus la dette sera haute plus les montants d’intérêts seront grands et plus vos revenus devront l’être également pour qu’un prêt vous soit octroyé.

L’amortissement

La loi exige un remboursement minimum dans les 15 années qui suivent l’achat ou avant l’âge de la retraite: au plus tôt de ces deux dates, votre dette ne doit pas excéder 66% de la valeur du bien (pas toujours égale au prix de vente). Dans le cas normal, vous empruntez 80% et vous rembourserez (amortissez) un point de pourcentage par an. Dans le cas d’une mise en gage de votre 2e pilier, vous emprunterez au total 90% de la valeur du bien et vous devrez donc plutôt rembourser 1.6%. Cette différence impacte non seulement votre solvabilité mais la charge financière globale durant les 15 premières années de votre projet immobilier, qui est plus lourde.

Mise en gage ? Retrait de votre 2ème pilier? Chaque situation doit être étudiée au cas par cas. Voici un bref résumé de ces deux options.

Comment FBKConseils peut vous aider ?

Rendez-vous d’introduction

Chez FBKConseils, nous vous offrons une première discussion sans frais d’environ 20 minutes, en personne dans nos bureaux ou par visioconférence. Ce rendez-vous a pour objectif de répondre à vos premières questions et de vous donner une vue d’ensemble sur votre projet immobilier.

Rendez-vous de conseils personnalisé

Vingt minutes, c’est un bon début, mais un projet immobilier est souvent bien plus complexe qu’il n’y paraît. Si le premier entretien ne suffit pas à répondre à toutes vos interrogations, nous vous proposons un rendez-vous de conseil sur-mesure. La durée de cette session est flexible et adaptée à vos besoins. Cela nous permet d’effectuer toutes les recherches nécessaires ainsi que des simulations fiscales et économiques détaillées pour éclairer vos décisions.

Accompagnement dans les démarches administratives

Un achat immobilier ne se résume pas à des chiffres : il s’accompagne aussi de nombreuses démarches administratives. Entre la recherche de documents, les négociations avec les banques, et le choix d’un notaire ou d’un architecte, la charge de travail peut rapidement devenir écrasante. Chez FBKConseils, nous vous accompagnons à chaque étape, en vous aidant à gérer cette « paperasse » et à avancer efficacement sur votre projet.