Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Le retrait EPL – Ou retirer son 2e pilier pour acheter son logement principal en 2026

Introduction

Il existe de nombreuses raisons pour retirer son 2ème pilier mais celui qui nous concerne en ce moment est très particulier et peut considérablement augmenter vos chances de devenir propriétaire.

Si vous, comme moi, n’êtes pas un maître dans la discipline qui consiste à épargner à la perfection dans le but ultime de pouvoir acquérir sa propre maison, rappelez-vous qu’il y a de fortes chances que la plus grosse partie de votre épargne se trouve au sein de votre 2ème pilier grâce à vos cotisations et celles de votre employeur.

Cerise sur le gâteau cette épargne peut être utilisée dans le cadre de cet achat.

Voyons tout ça en détail !

Au programme :

Qui peut retirer son 2e pilier pour acheter sa résidence ?

Cette première réponse est relativement simple et directe : si vous avez un 2e pilier ou si vous en avez eu un par le passé, vous devriez pouvoir l’utiliser pour financer une partie de votre futur achat immobilier, qu’il soit encore au sein d’une caisse de pension ou transféré sur un compte de libre passage.

Mais, comme souvent, il y a des conditions… Trois petites règles pourraient venir compliquer votre projet :

- Le montant retiré doit, en principe, être d’au moins CHF 20’000.

- Une demande de retrait doit être effectuée au moins 5 ans après une précédente demande.

- La demande de retrait ne peut pas être faite dans les 3 ans suivant un rachat d’années dans votre 2e pilier.

À part ces restrictions, tout va bien : vous êtes libre de retirer votre 2e pilier pour votre achat immobilier.

Pour quel type de logement puis-je retirer mon 2e pilier ?

Vous voulez contracter un prêt hypothécaire pour un bien que vous mettrez en location ? Mauvaise nouvelle : vous ne pouvez pas compter sur votre 2e pilier.

Même chose pour une résidence secondaire. Pas de petit chalet là-haut sur la montagne grâce à vos avoirs LPP. A moins de décider d’aller vivre perché sur l’un de nos beaux sommets enneigés.

Votre 2e pilier ne peut servir :

- Qu’à financer une partie de votre résidence principale en Suisse ou à l’étranger

- Ou à rembourser tout ou une partie de l’hypothèque (crédit) sur votre habitation principale.

- Ou encore effectuer des travaux d’entretien “importants” afin de maintenir la valeur du bien sur votre résidence principale.

Quelle part de mon logement peut être financée par un retrait EPL ?

Malheureusement, le 2e pilier ne peut en aucun cas être l’unique source financière qui vous permettra d’acheter le bien.

La part de votre 2e pilier peut tout de même représenter entre 10% et 90% du prix total, autrement dit : le 2e pilier peut financer une grande partie de votre logement mais en aucun cas la totalité.

Au minimum 10% du prix devra provenir d’autres sources financières privées que celle du 2e pilier.

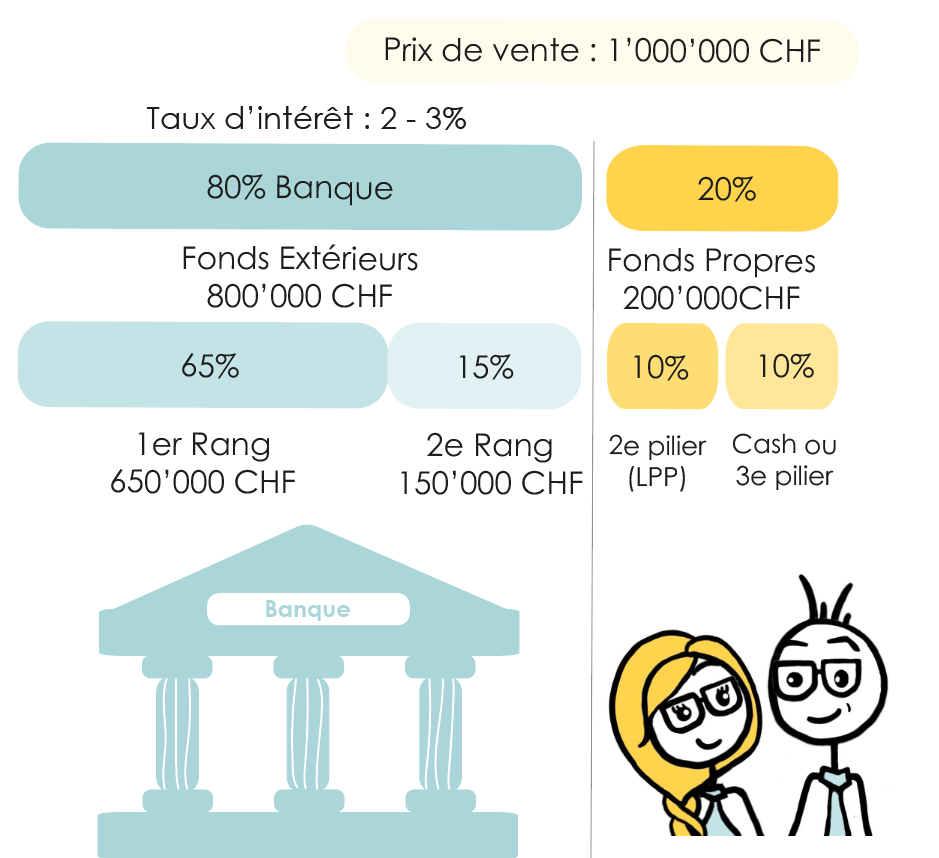

Imaginons que nous ayons trouvé une charmante maison sur les hauts de Lausanne valant 1’000’000 CHF. Sur ce prix de vente, les trois seules règles sont :

- La banque peut financer au maximum 90% du prix (et plus couramment 80%)

- Les fonds propres hors 2e pilier doivent être d’au moins 10%

Quels sont ces fameux “fonds propres” pour les 10% restants ? Zoé dispose de plusieurs options.

- Utiliser ses avoirs sur ses comptes en banque, ou liquider ses investissements.

- Retirer son 3e pilier ou mettre en garantie une assurance-vie.

- Demander une donation ou une avance sur héritage.

- Emprunter la somme ou partie de la somme à un proche pour autant que cette créance soit postposée.

Vous avez un doute quant à votre capacité d’emprunt ? Calculez la, ici.

Cette illustration montre le financement immobilier standard avec l’utilisation du 2e pilier :

- Fonds propres (hors 2e pilier) : 10 %

- Retrait EPL – 2e pilier : 10 %

- Emprunt bancaire : 80 %

Cependant, gardez à l’esprit qu’il existe une infinité de variantes possibles, tant que les deux règles décrites ci-dessus sont respectées. Par exemple :

- Fonds propres : 25 %

- Retrait EPL : 25 %

- Emprunt bancaire : 50 %

Ou encore :

- Fonds propres : 50 %

- Retrait EPL : 50 %

Nous n’allons bien entendu pas tous les faire mais c’est crucial de comprendre que le scénario standard n’est pas la seule option possible. En fonction de votre situation personnelle d’autres options pourraient être “plus” avantageuses.

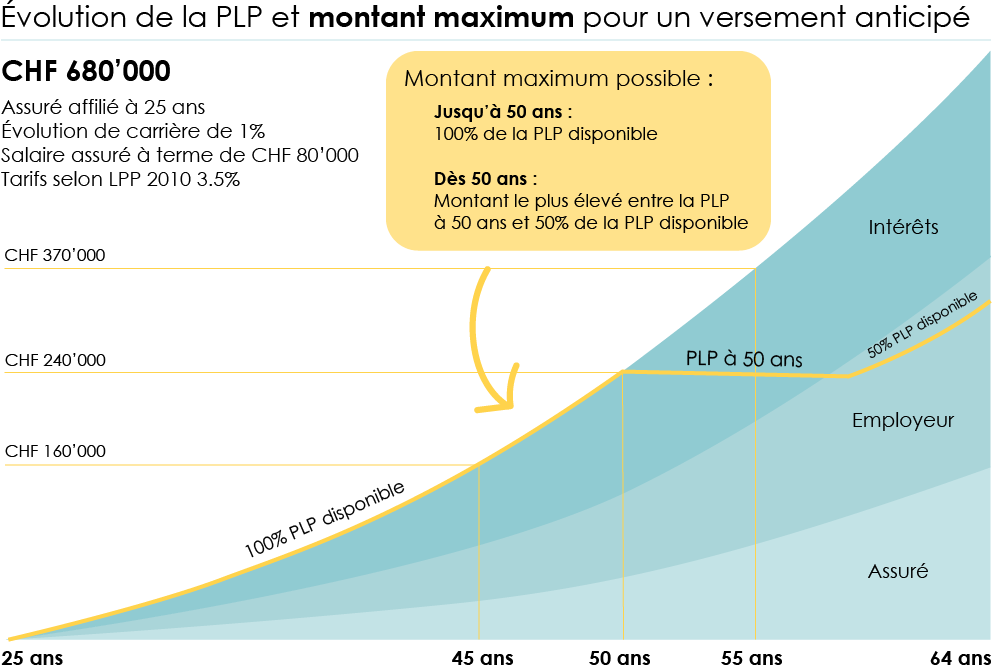

Quand puis-je retirer mon 2e pilier ? La règle des 50 ans.

Vous avez le droit d’accéder à vos avoirs LPP pour l’achat de votre résidence principale en totalité tout au long de votre vie professionnelle… ou presque.

La seule exception apparait à partir de vos 50 ans, vous pouvez retirer soit le montant qui était disponible au jour de vos 50 ans, soit la moitié de vos avoirs disponibles actuels.

Si vous avez moins de 50 ans, il n’y a pas de retrait maximal.

Puisque Zoé vient de souffler sa 37e bougie, elle peut librement disposer de son 2e pilier, tant que la somme est supérieure à 20’000 CHF.

Mais si la maman de Zoé, âgée de 62 ans, voulait acquérir le même bien, les conditions seraient différentes. Elle ne pourrait pas bénéficier des versements LPP effectués entre ses 51 et 62 ans, mais seulement ceux réalisés jusqu’au jour de ses 50 ans. Ou alors, elle pourrait décider de retirer la moitié de ses avoirs actuels.

Doit-on payer des impôts sur les retraits EPL ?

Vous commencez à connaître le système… Tout, ou presque tout, est soumis à un impôt. Et les retraits du 2e pilier ne font pas exception. Pour éviter de tout mélanger, nous avons rédigé d’autres articles dédiés à la fiscalité des retraits du 2e pilier. Mais si vous souhaitez un aperçu de ce qui vous attend, voici quelques points importants :

Achat d’une résidence principale en Suisse

Si vous retirez une partie de votre 2e pilier pour financer un logement en Suisse, ce sont les règles fiscales suisses qui s’appliqueront. Autrement dit, la Confédération, puis votre canton et votre commune de résidence, vous enverront une facture. Le montant ? Impossible à estimer précisément, car tout dépend de votre lieu de vie. Et croyez-moi, entre deux cantons, les différences peuvent être abyssales !

Achat d’une résidence principale à l’étranger

Puisque le 2e pilier peut également être retiré pour financer un bien immobilier à l’étranger, les questions fiscales doivent impérativement être clarifiées avant de passer à l’action. À quelques exceptions près, la Suisse a signé des accords fiscaux avec de nombreux pays. Ces accords déterminent quel pays est en droit d’imposer le capital retiré :

- La Suisse : Dans ce cas, un impôt à la source sera prélevé directement sur le montant retiré.

- Le pays où se situe votre nouvelle résidence : Ici, tout dépend de la fiscalité locale. Certains pays imposent très peu, voire pas du tout, les capitaux de retraite étrangers. D’autres, en revanche, peuvent ponctionner jusqu’à 40 % ou plus.

En résumé, le 2e pilier peut être un levier important pour l’achat d’un logement, mais soyez très vigilant quant à la fiscalité associée à ce retrait !

Quand devrais-je rembourser mon retrait LPP ?

Rembourser de l’argent dûment gagné au fil des années ? Quelle idée ! Et pourtant…

Il est important de savoir que si l’on demande un retrait du 2e pilier (retrait EPL) afin de financer son logement, le registre foncier de votre canton devra inscrire une annotation stipulant que vous avez utilisé des fonds de retraite pour vous permettre d’acheter ce logement. Si par la suite vous revendez ou cédez votre bien, comme tout a été noté, votre caisse de pension vous demandera bel et bien de rembourser la somme retirée.

Récupérer l’impôt payé sur le retrait après un remboursement

Ce mécanisme, souvent méconnu de nos clients, est pourtant essentiel, ce qui nous a poussé à ajouter ce paragraphe cette année pour mieux vous informer !

Lorsque vous remboursez votre caisse de pension, par exemple après la vente du bien immobilier financé avec votre 2e pilier, vous disposez d’un délai pour demander le remboursement de l’impôt initialement payé sur le retrait. Ne laissez pas cette opportunité vous échapper : pensez-y !

Exemple qui fait jurisprudence (aie, oui, les grands mots…)

Une caisse de pension a perdu en justice contre une assurée qui a décidé de louer son logement financé à l’aide de son 2e pilier. Elle y avait vécu pendant des années et, après 13 ans, elle a décidé de le mettre en location. Jusque-là, le fait de vouloir louer son logement était synonyme de remboursement au même titre que le fait de vendre le bien, puisque l’assurée ne l’utilisait plus en tant que logement principal. Toutefois, elle a pu démontrer qu’après avoir occupé son bien durant une période relativement longue, le fait de générer une rente grâce aux loyers perçus ne contrait en rien le souhait de la loi sur la prévoyance professionnelle. Cette loi doit protéger les assurés et leur assurer une retraite. Après une longue procédure le tribunal lui a donné raison. Voici le lien vers l’article complet, de la Tribune de Genève.

De manière générale, si vous habitez votre bien, non, vous n’aurez pas besoin de rembourser le montant retiré.

Et si vous vendez votre bien en prévoyant d’en acquérir un nouveau à court-terme, placez le montant sur une police ou un compte de libre passage. Voilà une bonne façon de le garder au chaud et de peut-être obtenir un peu de rendement en attendant de trouver votre perle rare.

En résumé, tant que Zoé habite son nid douillet, elle n’a pas à rembourser les 100’000 CHF provenant de ses économies LPP.

Et si elle veut tout de même les rembourser ? L’idée est intéressante, pour les 3 raisons suivantes.

1. Zoé récupère l’impôt payé sur le retrait.

2. Elle peut de nouveau racheter des années de cotisation, déductibles du revenu imposable dès lors ou elle aura remboursé la totalité de ce qu’elle avait sorti.

3. Les prestations de sa caisse de pension reviennent à la normal.

Bref, retirer votre 2e pilier pour financer votre bien, c’est… bien. Mais….

Il y a toujours un mais… Mais coup de chance, j’ai aussi pris le temps de vous concocter un article vous détaillant toutes les conséquences liées à ce retrait.

Quelles sont les démarches administratives pour effectuer un retrait EPL ?

Acheter un logement en utilisant son 2e pilier demande un peu d’organisation et se décompose en plusieurs étapes clés :

Obtenir un projet d’acte d’achat

Après avoir réalisé vos visites (et contre-visites) et validé votre décision d’achat avec toutes les parties concernées – votre conjoint(e), votre banquier, et bien sûr, votre notaire – ce dernier devra rédiger un projet d’acte d’achat. Ce document formalisera légalement les conditions de l’achat et sera indispensable pour les démarches ultérieures.

Obtenir un IBAN (autre que le vôtre)

Comme la somme retirée de votre 2e pilier est strictement réservée à l’achat immobilier, elle ne pourra jamais être versée directement sur votre compte bancaire. L’institution financière exigera un IBAN tiers, appartenant à une personne ou entité de confiance, qui consignera les fonds. Cela peut être :

- Votre notaire ;

- Une entreprise générale ;

- Ou directement votre banque.

Remplir les formulaires et réunir les documents nécessaires

En plus du projet d’acte d’achat et de l’IBAN, vous devrez fournir à votre institution financière les documents suivants :

- Votre livret de famille ;

- Une copie de votre carte d’identité ;

- Le formulaire de demande de retrait EPL, établi par votre institution financière ;

- La plaquette de vente du bien immobilier.

Voilà, vous êtes désormais (presque) prêt à effectuer un retrait pour l’encouragement à la propriété du logement. Suivez ces étapes, et vous serez bientôt installé dans votre nouveau chez-vous !

Comment FBKConseils peut vous aider avec votre projet d’achat immobilier ?

Rendez-vous d’introduction

Chez FBKConseils, nous vous offrons une première discussion sans frais d’environ 20 minutes, en personne dans nos bureaux ou par visioconférence. Ce rendez-vous a pour objectif de répondre à vos premières questions et de vous donner une vue d’ensemble sur votre projet immobilier.

Rendez-vous de conseils personnalisé

Vingt minutes, c’est un bon début, mais un projet immobilier est souvent bien plus complexe qu’il n’y paraît. Si le premier entretien ne suffit pas à répondre à toutes vos interrogations, nous vous proposons un rendez-vous de conseil sur-mesure. La durée de cette session est flexible et adaptée à vos besoins. Cela nous permet d’effectuer toutes les recherches nécessaires ainsi que des simulations fiscales et économiques détaillées pour éclairer vos décisions.

Accompagnement dans les démarches administratives

Un achat immobilier ne se résume pas à des chiffres : il s’accompagne aussi de nombreuses démarches administratives. Entre la recherche de documents, les négociations avec les banques, et le choix d’un notaire ou d’un architecte, la charge de travail peut rapidement devenir écrasante. Chez FBKConseils, nous vous accompagnons à chaque étape, en vous aidant à gérer cette « paperasse » et à avancer efficacement sur votre projet.