Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Les taux hypothécaires suisses de l’année 2025-2026

Au programme :

Pour les taux hypothécaires, le temps refait encore une fois bien les choses

Autant les économies de folie me donnaient le vertige, autant les intérêts hypothécaires je les toise du coin de l’œil. C’est comme les étoiles dans un ciel rouge d’orage, on les perçoit à peine.

Bien sûr, la Suisse a toujours mis des bâtons dans les roues aux volontés de propriété de ses citoyens. Ici, le rêve américain a un coût très précis : Au minimum 20% de la valeur totale du bien en question.

Un frein redoutable qui explique pourquoi en Suisse seul 1/3 des ménages sont propriétaires de leur logement contre une bonne moitié en France et, chiffre plus impressionnant, les 3/4 en Italie.

Cela étant dit, même dans l’obscurité la plus totale réside toujours un brin de lumière. Ne serait-ce qu’une étincelle, qui peut démarrer le plus majestueux des feux. Cette étincelle-là, c’est le taux d’intérêt hypothécaire.

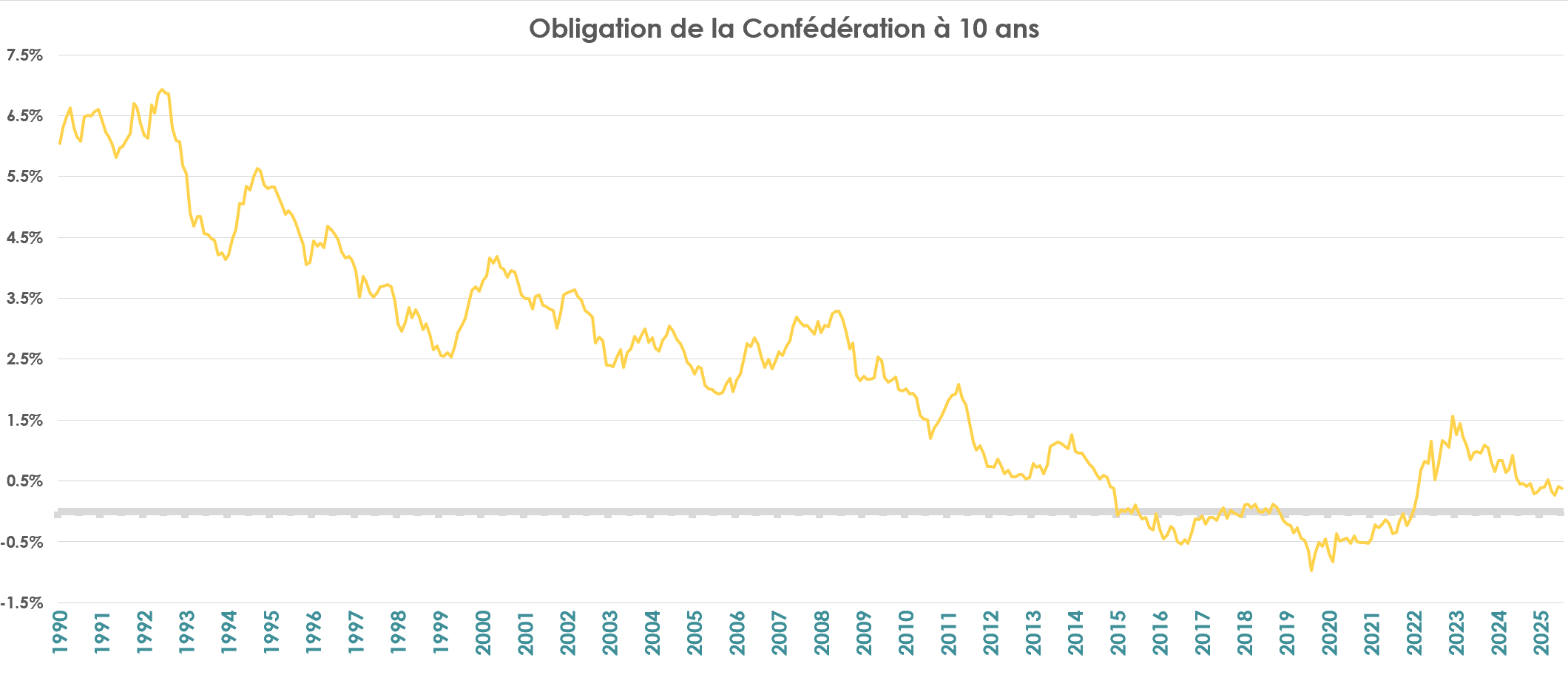

Fluctuant entre 1 et 2% en 2020, il atteint des taux historiquement très bas. A titre de comparaison, en décembre 2008, le taux d’intérêt moyen se chiffrait à 3,45%.

Fluctuant autour de 4 % en 2008, les taux hypothécaires ont connu une chute spectaculaire, pour le plus grand bonheur des acheteurs et des courtiers, atteignant des niveaux historiquement bas début 2020. À cette époque, il était possible de bénéficier de taux à moins de 1 % sur 10 ans !

Puis la période d’euphorie a pris fin. Le temps était venu de la hausse des taux, de la fin des intérêts négatifs et d’un retour brutal à la réalité pour toutes celles et ceux qui rêvaient de devenir propriétaires. Cette phase a duré environ deux ans, entre 2022 et 2024, durant lesquels les taux sont passés de moins de 1 % à plus de 2 %.

Malheureusement, beaucoup de nos clients et amis ont fini par se résigner et ont signé leur achat, peut-être un peu trop tôt… ou un peu trop tard. Car à peine quelques mois plus tard, 2025 pointe le bout de son nez, et le ciel s’éclaircit à nouveau : les taux chutent, et nos bons vieux taux plancher refont surface. À la fin de l’année 2025, les taux oscillent à nouveau entre 1 % et 1,2 % (hors marges ajoutées par les courtiers en prêts hypothécaires).

Le marché immobilier à travers les âges

Quand j’ai commencé à rédiger cet article en 2020, nous étions au niveau le plus faible, que dire de plus ? Nous ne pouvions pas rêver mieux. Les taux oscillaient doucement entre 1% et 1.5% à 10 ans.

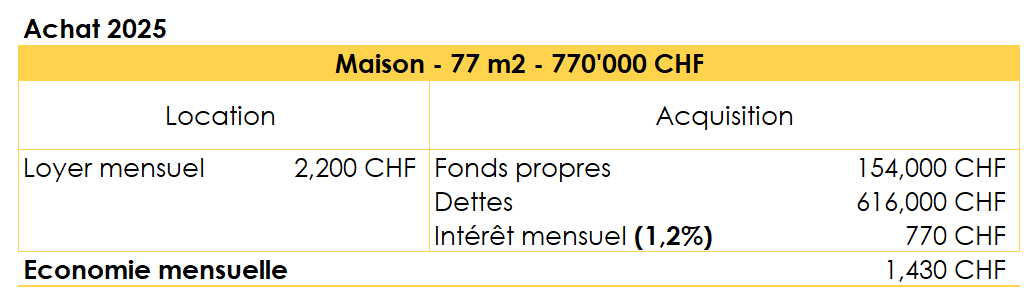

Autrement dit, en réalisant mon rêve d’acheter une maison à CHF 770’000 je réalisais une économie gigantesque en comparaison avec une location similaire. Une poignée de mois plus tard, le constat est sec… La totalité des économies s’est presque envolée.

Mais comme mentionné dans cette introduction, le temps des beaux jours est de retour ! De manière aussi surprenante qu’inattendue, les taux hypothécaires ont connu ces derniers mois une baisse vertigineuse, nous ramenant presque aux niveaux historiquement bas.

Cela dit, cette situation ne fait pas que des heureux. Ceux qui ont acheté un bien immobilier avant 2019 ou pendant la hausse des taux en 2022-2023 ressentent probablement une certaine frustration. Pour eux, cette baisse des taux représente une perte financière importante, puisqu’ils auraient pu emprunter à des conditions bien plus favorables aujourd’hui.

Mais comme toujours, personne ne peut prédire l’avenir. Dans l’immobilier, comme ailleurs, les opportunités et les risques évoluent constamment.

Petite précision : Dans cet article et plus particulièrement dans cet exemple, nous nous basons sur les taux fixes et à long terme (10 ans) mais sachez que ce n’est pas la seule option. Les taux d’emprunt peuvent être fixés sur des périodes bien plus courtes ce qui aura pour effet, en théorie, de diminuer significativement le taux.

L’immobilier est-il redevenu attractif pour 2026 ?

Entre le COVID, la guerre, les pénuries, le climat…. On ne peut pas dire que tout a roulé durant ces quelques années… Quand tout ne roule pas c’est que ça coince et quand ça coince en immobilier c’est que les taux grimpent.

Et comme par magie (en vrai, c’est tout sauf de la magie mais comme nous ne sommes même pas certains de comment tout cela fonctionne on préfère dire que c’est de la magie) les taux hypothécaires ont baissé pour revenir à des niveaux historiquement bas. Cela signifie-t-il que l’achat immobilier est redevenu une option intéressante ?

Oui… sur le papier. Mais il est crucial de se rappeler qu’un achat immobilier ne se résume pas uniquement au taux hypothécaire.

Les autres facteurs clés à considérer lors d’un achat immobilier

Le taux est une composante essentielle pour déterminer si un achat est financièrement intéressant, mais ce n’est pas le seul facteur :

Acheter au juste prix

Cela semble évident : personne ne souhaite acheter au mauvais prix. Pourtant, l’immobilier est l’un des domaines où la valeur réelle des biens est souvent méconnue.

Prenons l’exemple de l’arc lémanique :

- Les prix de l’immobilier ne cessent d’augmenter, atteignant parfois plus de CHF 20’000/m², alors qu’ils étaient proches de CHF 10’000/m² il y a quelques années seulement.

- Ce décalage est d’autant plus frappant que les salaires, eux, stagnent ou progressent bien moins rapidement.

Conclusion : Si le taux hypothécaire est un facteur très important, acheter à un prix juste l’est encore plus.

Emprunter pour une durée adaptée

Lorsque les taux sont bas, beaucoup optent pour des contrats hypothécaires très longs : 10 ans, 15 ans, voire plus. L’idée est séduisante, car elle garantit une stabilité.

Cependant, la vie peut réserver des surprises : divorce, déménagement, nouvelle opportunité… Une rupture de contrat avant son terme peut entraîner des pénalités financières conséquentes. Il est donc essentiel de choisir une durée d’emprunt qui laisse une certaine flexibilité.

La valorisation du bien par la banque

Chaque banque a sa propre manière de valoriser un bien immobilier, en fonction de critères internes, de sa stratégie commerciale, et du segment de marché qu’elle souhaite développer.

Cette valorisation influence directement :

- Le montant que la banque acceptera de prêter.

- Les conditions du prêt hypothécaire.

Astuce : Comparez les offres de plusieurs établissements, car d’une banque à l’autre, votre projet immobilier peut être perçu de manière radicalement différente.

Conclusion

Un taux bas est un bon début, mais ce n’est pas suffisant pour garantir un achat réussi. Prendre en compte le juste prix, la durée de l’emprunt, et la valorisation bancaire est indispensable pour éviter les mauvaises surprises.

Les institutions financières : des différences importantes

Il y a une année j’avais inscrit ici : « le temps semble bien faire les choses en ce qui concerne les taux hypothécaires » maintenant je préfère dire retour à la case départ. Mais voici tout de même quelques conseils pour faire baisser votre taux hypothécaire et améliorer de manière générale votre hypothèque :

- Comparer les offres hypothécaires : Demander toujours au moins deux offres différentes en évitant de suivre les yeux fermés les bonnes recommandations de votre conseiller privé

- Les volumes hypothécaires : Il est probable que dans la même année, une banque ou une assurance remplisse ses objectifs en termes de volume d’hypothèque et va donc augmenter les taux volontairement pour réduire la demande.

- Un dossier hypothécaire solide : Essayez de construire un dossier solide : acheter un bien immobilier est semblable à une demande de location, plus vous donnerez envie à la banque de vous faire confiance plus elle a de chances de vous dire oui et à des conditions avantageuses (pour le même bien, deux personnes auront des conditions différentes). Mettez-vous à la place de la personne qui va vous prêter de l’argent, plus vous serez rassuré par ce que vous voyez plus vous serez enclin à prêter facilement et potentiellement une somme plus importante. Il existe plusieurs pistes pour améliorer votre dossier hypothécaire :

- Les photos du bien immobilier : Aussi fou que ça puisse paraitre, les photos jouent un rôle important. Plus vous aurez des photos de qualité mettant en avant les points positifs du bien plus l’aspect général sera bon.

- Les travaux effectués : Mettre à disposition la liste des travaux de rénovation apportés durant les dernières années afin d’appuyer le prix de vente peut également aider.

- Améliorer votre solvabilité : Si vous êtes en attente d’un bonus, d’une augmentation de salaire, d’une dette qui doit prendre fin sous peu alors peut-être attendez un peu. Chaque point de votre dossier qui s’améliora aura une incidence non négligeable et pourrait améliorer votre taux hypothécaire.

- La localisation : Les banques privilégient certains dossiers… ce n’est pas contre vous mais elles préfèrent simplement investir dans des biens ou régions qu’elles pensent être plus prometteuses. Les grandes structures accepteront plus facilement de financer des objets dans de grandes villes tandis que des plus petites banques auront un attrait plus important pour le risque et vous suivront dans des endroits non centrés.

Comment FBKConseils peut vous aider avec votre projet immobilier ?

Un premier rendez-vous d’introduction

Chez FBKConseils, nous vous offrons toujours un premier rendez-vous sans frais en 2026. En vingt minutes, nous prenons le temps de découvrir votre projet, comprendre vos besoins et répondre à vos principales questions. Réservez votre créneau dès maintenant, en visioconférence ou dans nos bureaux de Lausanne.

Un rendez-vous de conseils

Parfois, vingt minutes ne suffisent pas pour tout couvrir. Chez FBKConseils, nous proposons des rendez-vous plus longs pour explorer en détail votre projet immobilier, effectuer des recherches approfondies et vous fournir des simulations précises.

Simulation fiscale et budgétaire

Vous manquez de temps pour les calculs ? FBKConseils prend en charge vos simulations fiscales et budgétaires. Nous vous remettons une analyse complète, chiffrée, pour vous aider à négocier et finaliser votre projet en toute sérénité.

Démarches administratives

Un achat immobilier ne s’arrête pas aux calculs. Chez FBKConseils, nous vous accompagnons dans toutes les démarches administratives, depuis l’analyse du projet jusqu’à la signature finale et l’organisation de votre déménagement