Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Financer mon achat immobilier : Le prêt hypothécaire

Introduction

En Suisse et dans la majeure partie des situations, un achat immobilier se compose financièrement en deux parties très importantes :

- Les fonds propres, c’est la partie du prix du bien qui devra être apportée par vos soins et qui est détaillée dans un autre article dédié.

- Le prêt hypothécaire : La dette qui va venir s’ajouter aux fonds propres afin de réunir la totalité du prix demandé par le vendeur.

C’est cette deuxième partie, qui va nous intéresser dans cet article. En un mot, le prêt hypothécaire, c’est la dette.

Lors de la souscription d’une dette hypothécaire, le contrat est généralement séparé en deux parties appelées : les rangs.

Vous allez découvrir dans cet article toutes les spécificités d’un contrat hypothécaire et le rôle des banques et des institutions de prêt dans l’acquisition de votre logement.

Au programme :

De quoi est composé un financement hypothécaire ?

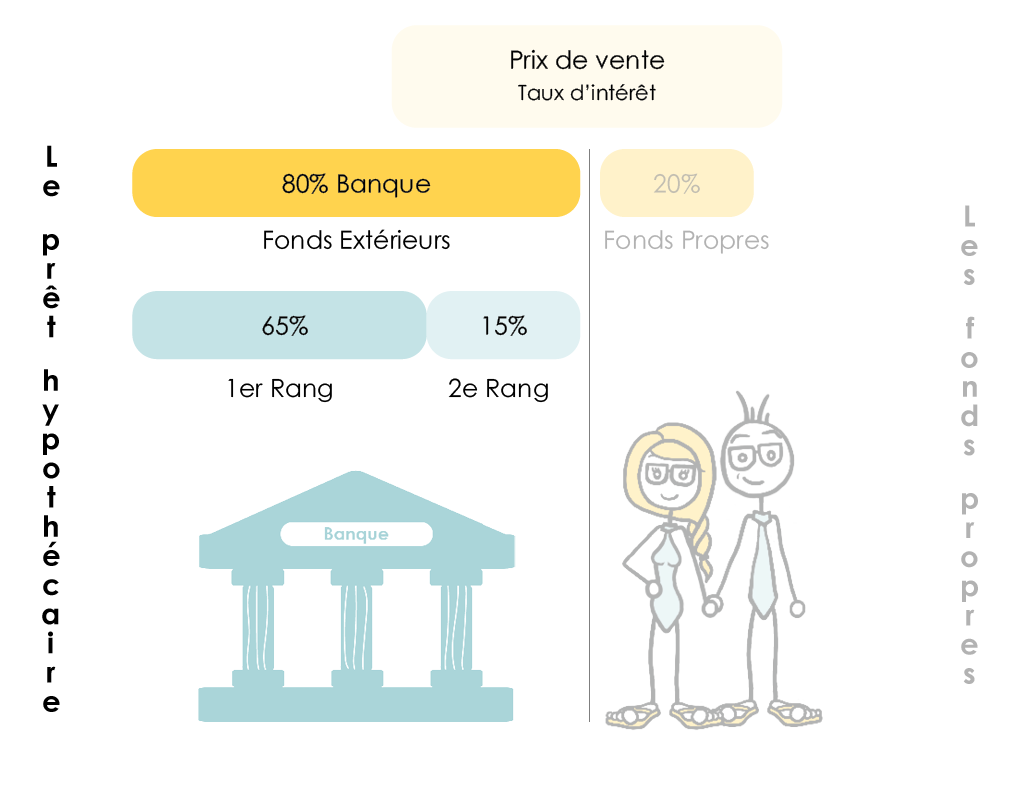

Comme à notre habitude, nous avons imagé la partie financière d’un achat immobilier :

Le premier rang représente 65% du bien, 66,66% pour les puristes. Le deuxième, 15% (13.33%). Si l’appartement que vous visez vaut 1 million de CHF sur le marché, il vous faudra réunir au moins 200’000 CHF de fonds propres. La banque vous prêtera ensuite 800’000 CHF, dont 650’000 CHF de premier rang et 150’000 CHF de second rang.

La différence entre les deux, c’est que vous devez rembourser : le deuxième rang en maximum 15 ans ou au plus tard avant l’âge de la retraite. Pour le 1er, il n’y a pas de limite de temps et dans la plupart des cas, il n’est jamais remboursé. Il peut même être hérité.

Exemple chiffré d’un financement hypothécaire

Comment se décompose notre achat ?

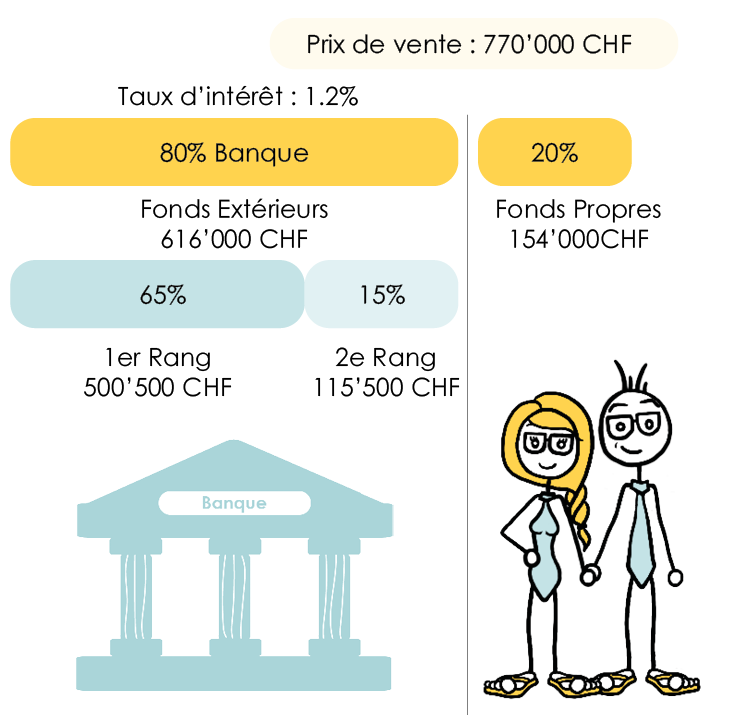

Prenons mon exemple. Après avoir pris la décision d’acheter avec Zoé, et après quelques recherches, on a fini par dénicher une perle rare à l’orée de la ville, dans la charmante commune de Chalet-à-Gobet.

La banque était d’accord de nous prêter le montant nécessaire, à un taux d’intérêt fixe de 1,2% fin 2025.

Le prix de vente étant de 770’000 CHF, notre apport personnel s’est élevé à 154’000 CHF, les 20% de fonds propres exigés par la banque. Il nous faut donc un prêt hypothécaire de 616’000 CHF décomposé en : 500’500 CHF de premier rang et 115’500 CHF de deuxième rang.

Si vous souhaitez calculer tous ces éléments pour votre situation personnelle, rendez-vous sur notre calculette de solvabilité !

Comment fonctionne le remboursement du 2e rang ?

Comme expliqué un peu plus haut, lorsque l’on apporte moins de 34% en fonds propres, autrement dit quand nos fonds propres représentent entre 20% et 34% il est obligatoire de contracter un 1er et un 2e rang. Vous devrez dans tous les cas rembourser le 2e rang sur une durée de 15 ans maximum ou jusqu’au jour de votre retraite.

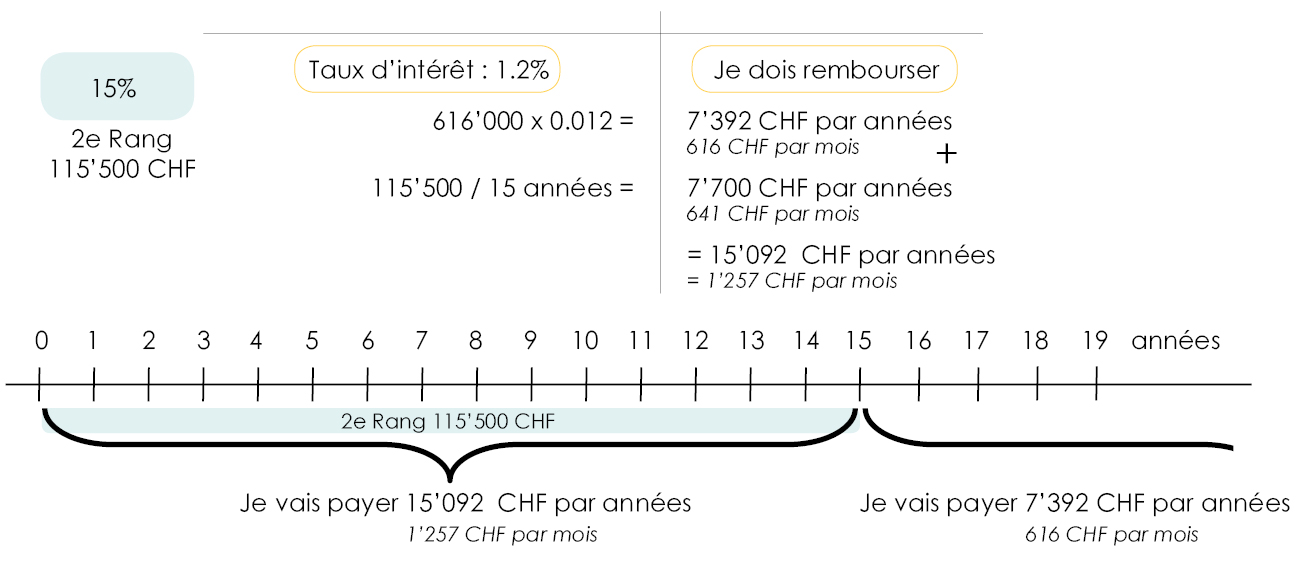

Cas 1 : Nous avons moins de 50 ans

Comme nous avons moins de 50 ans, nous pouvons rembourser le 2e rang en 15 ans au maximum.

Ainsi aux 7’392 CHF correspondant aux intérêts annuels, s’ajoutent 7’700 CHF. Chaque mois nous devons donc payer 1’257 CHF pendant les 15 premières années, puis une fois l’amortissement terminé (soient les 115’000 CHF remboursés), il ne restera plus que les intérêts de la dette à payer, qui représentent 7’392 CHF par an (616 CHF par mois).

Avec un intérêt de 1,2%, nous devrons rembourser chaque année 7’392 CHF à notre banque. (616’000 x 0.012).

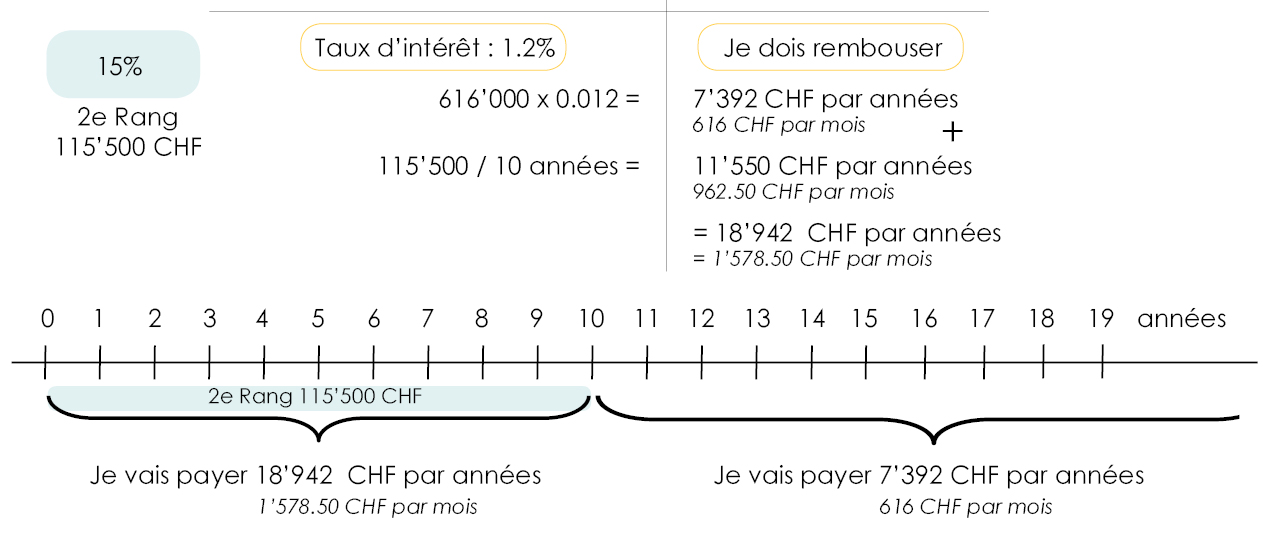

Cas 2 : Nous avons 55 ans

Admettons que j’ai 55 ans (pour l’exemple bien sûr !), et que je suis donc à 10 ans de l’âge légal de la retraite… Eh oui, ça arrive pour tout le monde !

Dans ce cas-là, je dois donc rembourser le deuxième rang en 10 ans, car je serai à la retraite à 65 ans. Ainsi, aux 7’392 CHF s’ajoutent 11’550 CHF. Je devrais donc payer chaque mois 1’578.50 CHF les 10 premières années, puis 616 CHF après les 10 premières années.

Ce remboursement sur 15 ans, c’est ce qu’on appelle l’amortissement.

Et voilà, maintenant vous savez comment se décompose votre dette.

Comment choisir son contrat hypothécaire ?

En Suisse, les banques n’ont pas le monopole des prêts hypothécaires. Certaines caisses de pension et de nombreuses assurances offrent aussi la possibilité de toquer à leurs portes pour financer votre futur logement. Malgré un système de financement décrit plus haut relativement similaire partout il existe néanmoins certaines différences importantes.

Les contrats à durée fixe

Que ce soit pour le 1er ou pour le 2e rang, vous aurez la possibilité de souscrire à une dette fixe dans le temps et pour le taux. Plus la durée sera longue, plus le taux sera faible. Il est impossible pour nous de vous donner un exemple précis et actuel car les durées ne changent pas mais les taux varient tous les jours.

Disons qu’en fin d’année 2025, si vous souhaitiez acquérir votre résidence principale, les taux pour des prêts hypothécaires se situaient approximativement à :

- Hypothèque à 10 ans : taux d’intérêt annuel d’environ 1,50 %

- Hypothèque à 5 ans : taux d’intérêt annuel d’environ 1,25 %

- Hypothèque à 2 ans : taux d’intérêt annuel d’environ 1,05 %

Les taux indiqués ci-dessus sont bien entendu purement indicatifs. Ils dépendent de nombreux facteurs : la solidité de votre dossier, le montant des fonds propres apportés, la qualité du bien immobilier, la politique de la banque, ainsi que la relation que vous entretenez avec celle-ci.

Alors, comment choisir la durée la mieux adaptée ? Comme pour toutes les questions tournées vers l’avenir, il n’y aura jamais de réponse garantie. Si vous êtes plutôt réfractaire au risque, que vous n’aimez pas la volatilité et que vous voulez pouvoir planifier vos dépenses futures au franc près, alors pensez à ceci : plus la durée est longue, plus la prévisibilité et donc la sécurité sont grandes. Si, au contraire, vous n’avez pas peur des surprises (bonnes ou mauvaises) et que vous ne voulez pas manquer une occasion potentielle de réduire votre charge d’intérêts hypothécaires, vous devriez probablement vous en tenir à des durées courtes, en gardant à l’esprit le risque de hausse des taux. C’est vous qui décidez !

Dernier point, mais non des moindres, les contrats à durée déterminée peuvent être des bombes à retardement dans certains cas. Si des raisons personnelles (divorce, mutation, chômage, santé, etc.) vous obligent à vendre votre bien avant la fin du terme, attention aux pénalités financières importantes que l’établissement prêteur peut réclamer pour résiliation anticipée.

Les contrats Saron

Vous avez déjà entendu ce terme ? Il n’y a pas si longtemps encore, le mot “Saron” n’existait même pas. À l’époque, on parlait d’hypothèques Libor. Le principe reste très proche : le Saron correspond simplement au taux auquel les banques se prêtent de l’argent entre elles, sur des durées très courtes.

En plus de faire leurs petites affaires entre elles, les banques ont eu une idée plutôt ingénieuse : emprunter pour vous à ce taux-là, y ajouter une marge plus ou moins significative, puis vous revendre ce crédit. Résultat : elles empruntent à un taux bas, vous prêtent un peu plus cher, et la différence… c’est pour leur poche. Finalement, le mécanisme reste assez proche des hypothèques à taux fixe, mais sur des durées beaucoup plus courtes.

Alors, quelle est la vraie différence avec un taux fixe ?

Honnêtement, le terme “fixe” est un raccourci pratique, car dans les faits, le Saron est lui aussi “fixe”, mais seulement pour une période très courte. C’est pour cette raison qu’on préfère l’appeler taux variable : il évolue tous les trois mois, à la hausse comme à la baisse, et vous devez accepter d’en subir les variations. À l’inverse, en signant un contrat hypothécaire à taux fixe sur 10 ans, vous êtes assuré de payer le même taux durant toute la période, sans surprise. Cela rend la planification budgétaire beaucoup plus simple.

En théorie et dans la “vraie vie”, il n’y aurait aucune raison que les taux varient brutalement d’un trimestre à l’autre. Mais depuis trois ans, entre les épidémies, les tensions géopolitiques et l’instabilité des marchés financiers, les fluctuations sont devenues nettement plus marquées.

À combien s’élève le taux Saron fin 2025 – début 2026 ?

Malgré tout ce que le monde traverse ces dernières années, les taux à court terme, comme le Saron, restent étonnamment bas. Fin 2025, on a même observé une nouvelle plongée vers les taux d’intérêt négatifs, un scénario qu’on n’avait plus vu depuis la fin de l’année 2022. Cela voudrait-il dire que vous allez payer 0 CHF d’intérêt ? Ou, mieux encore, que la banque va vous payer pour emprunter ?

Sur le papier, oui, c’est exactement ça… Mais dans la pratique, les banques suisses ont choisi de fixer un plancher à 0 % (même si le taux réel est négatif), puis d’y ajouter leur marge. Alors, à quoi ressemble concrètement une offre hypothécaire Saron ?

- Exemple 1 : imaginons que les taux à court terme soient à 0,75 %. La banque va y ajouter une marge comprise entre 0,5 % et 1 %, soit un taux final compris entre 1,25 % et 1,75 %.

- Exemple 2 : imaginons maintenant que les taux à court terme soient négatifs (-0,5 %). Dans ce cas, la banque prend comme base 0 % (le plancher), puis ajoute la même marge, soit un taux final compris entre 0,5 % et 1 %.

Faut-il souscrire à un taux à court terme comme le Saron ?

Personnellement, j’aime bien ce type de produit, et mon avis est assez simple. Depuis dix ans, tous ceux qui ont opté pour un taux variable ont été gagnants : les taux sont restés si bas que c’était presque imbattable. Donc oui, moi, j’ai fait ce choix. Mais tout dépend de votre profil et de votre tolérance au risque :

- Si vous n’aimez pas le risque, évitez le Saron :Comme sur les marchés financiers, il faut savoir accepter les hausses comme les baisses tout en restant zen.

- Si vous souhaitez planifier votre budget à long terme, par exemple en prévision de l’arrivée d’un enfant ou d’un départ à la retraite, il peut être préférable de payer un peu plus chaque mois mais de connaître à l’avance vos charges pour les dix prochaines années.

Dans ce type de situation, mieux vaut éviter le Saron et opter pour un taux fixe, plus rassurant et plus stable.

Comment FBKConseils peut vous aider avec votre projet immobilier ?

Rendez-vous d’introduction

Vous avez des questions sur votre projet immobilier ? Chez FBKConseils, notre premier rendez-vous est offert. Pendant vingt minutes, nous analyserons ensemble votre situation et répondrons à un maximum de vos interrogations, en ligne ou en personne à Lausanne

Rendez-vous de conseils

Votre projet mérite toute notre attention. Si un rendez-vous plus complet est nécessaire, FBKConseils organise des séances sans limite de temps pour examiner tous les aspects de votre investissement et vous donner les clés d’une décision éclairée.

Simulations budgétaires et fiscales

Comprendre les chiffres est essentiel avant un achat immobilier. FBKConseils réalise pour vous les recherches et simulations nécessaires, avec un rapport détaillé pour vous accompagner dans vos décisions et vos négociations.

Démarches administratives

Passer de la théorie à la pratique peut être complexe. FBKConseils se tient à vos côtés pour gérer chaque étape administrative, vous simplifiant la transition entre la décision et la concrétisation de votre projet immobilier.