Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Achat Immobilier : Quels seront les changements sur vos impôts ?

Au programme :

Eh oui… l’achat de votre bien immobilier aura aussi son impact fiscal sur votre situation !

Au niveau des impôts il y a une bonne et une mauvaise nouvelle. Commençons par la bonne : La valeur fiscale.

Qu’est-ce que la valeur fiscale ?

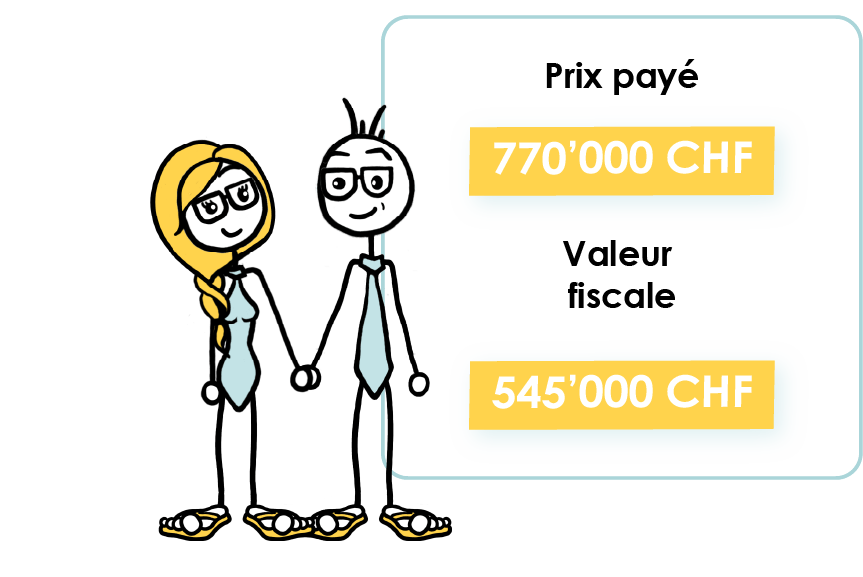

Tout bien immobilier a un prix de vente, c’est le montant que vous allez débourser, divisé en deux catégories : les fonds propres et le prêt hypothécaire de la banque pour payer le vendeur. Votre bien va donc faire partie de votre fortune imposable mais étrangement pas à hauteur du prix de vente mais de sa valeur fiscale.

Et vous savez quoi ? C’est une bonne nouvelle ! Et vous savez pourquoi ? Parce qu’elle est généralement inférieure au montant du prix payé.

Vous l’avez compris, afin de calculer l’impact d’un bien immobilier sur votre fortune, il est nécessaire d’en déterminer la valeur fiscale. Plus facile à dire qu’à faire… En fonction du canton dans lequel se situe le bien, la détermination de la valeur fiscale sera différente.

26 cantons c’est bien trop pour imaginer décrire chaque méthode d’évaluation. Je vous propose de commencer par Genève et Vaud et chaque année promis, je complèterai les différents cantons manquants.

Valeur fiscale à Genève

À Genève la valeur fiscale correspond en général au prix de vente moins 4% par an si vous en gardez l’utilité et ce jusqu’à 10 ans maximum. Plus le bien sera gardé dans le temps, plus la valeur à inscrire dans votre déclaration d’impôt Genevoise sera faible.

Valeur fiscale dans le canton de Vaud

Sans vouloir porter de jugement, je dirai que tout est mieux dans le canton de Vaud excepté peut être le calcul de la valeur fiscale… Effectivement, ce n’est pas aussi simple qu’à Genève. Chez nous, il faut en premier lieu déterminer l’estimation fiscale – ce que le registre foncier fait très bien. Deux valeurs sont utilisées à ces fins :

La valeur de rendement

C’est une méthode qui permet de déterminer la valeur de votre bien en se basant uniquement sur les loyers perçus. Prenons comme exemple mon appartement qui peut se louer CHF 2’000 par mois / CHF 24’000 par année. Les autorités compétentes vont diviser ce loyer par ce qu’il nomme un taux de capitalisation oscillant entre 6% et 9%.

La valeur marchande / valeur vénale

Ce n’est ni plus ni moins que la valeur de marché : le prix auquel votre bien immobilier peut se vendre. Reprenons notre exemple dans lequel Zoé et moi avons acheté notre maison au cœur de chalet à Gobet pour la somme de 770’000 CHF. La valeur marchande sera égale à 770’000 CHF.

Nous y sommes presque, une fois ces deux valeurs calculées, il suffit d’en faire la moyenne puis garder 80%. Ta daaaaa, la valeur fiscale est calculée. On est tous d’accord, ce calcul est compliqué et ne sert pas à grand-chose étant donné que c’est aux autorités de le faire pour vous.

En fonction du canton et de la méthode de calcul, il est fort probable que votre fortune fiscale diminue avec l’achat d’un bien immobilier et continue de baisser avec le temps.

Et maintenant, passons à la mauvaise nouvelle : La valeur locative.

Qu’est-ce que la valeur locative ?

Si vous vous êtes au préalable un tout petit peu renseigné sur l’immobilier en Suisse, vous avez surement entendu parler de cette bizarrerie nationale. Même si depuis des années, énormément de personnes compétentes planchent pour la faire disparaitre, je peux vous assurer qu’en 2025 elle est toujours belle et bien présente.

De quoi parle-t-on exactement ?

C’est un revenu locatif qui va venir s’ajouter à tous vos autres revenus et par conséquent faire augmenter votre revenu imposable et faire augmenter vos impôts

Là, vous vous dites : « mais tu l’habites, Noé, cet appartement ! Tu ne le loues pas. Alors pourquoi tu dois payer comme si tu le louais ? ».

Je… je… disons que c’est comme ça, et puis c’est tout.

Pour compliquer le tout, il n’y a pas de manière précise de calculer ce qu’on doit aux impôts.

Comme pour la valeur fiscale décrite plus haut, chaque canton a sa méthode de calcul. Je vous propose dans un premier temps de décrire le fonctionnement dans le canton de Vaud et le canton de Genève.

La valeur locative dans le canton de Vaud

Je ne vais pas passer par 4 chemins… le chemin est long pour comprendre la valeur locative Vaudoise…

Etape 0 : Les données du bien immobilier

Pour déterminer précisément la valeur locative d’un bien immobilier dans lequel vous résidez il vous faut connaître :

- Type d’habitation (appartement, maison, etc.)

- La surface en m2

- Année de construction

- Situation géographique : Commune dans laquelle se situe le bien

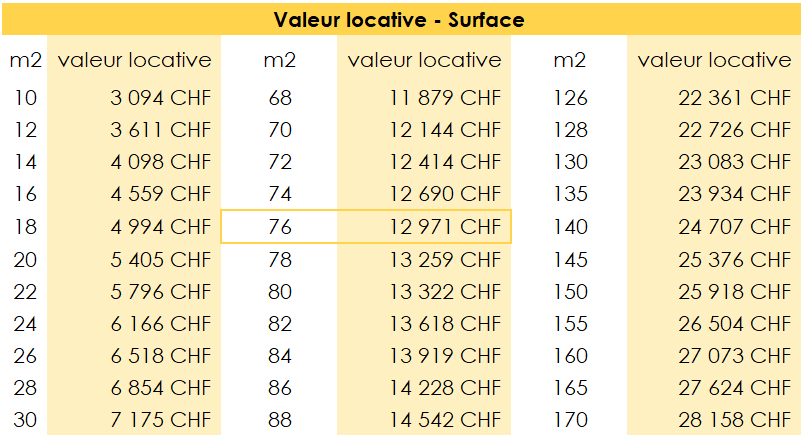

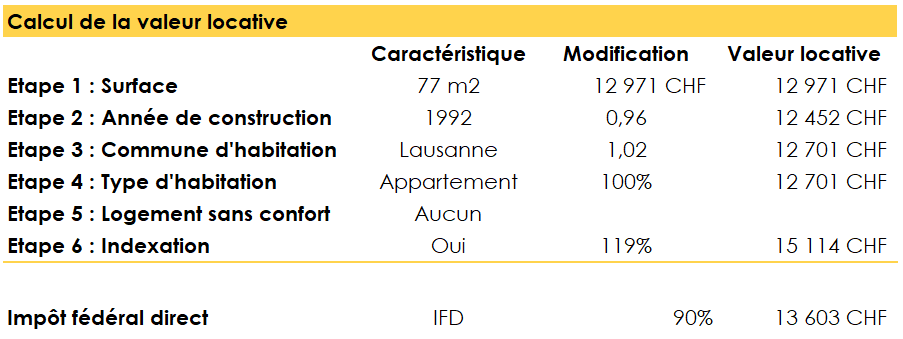

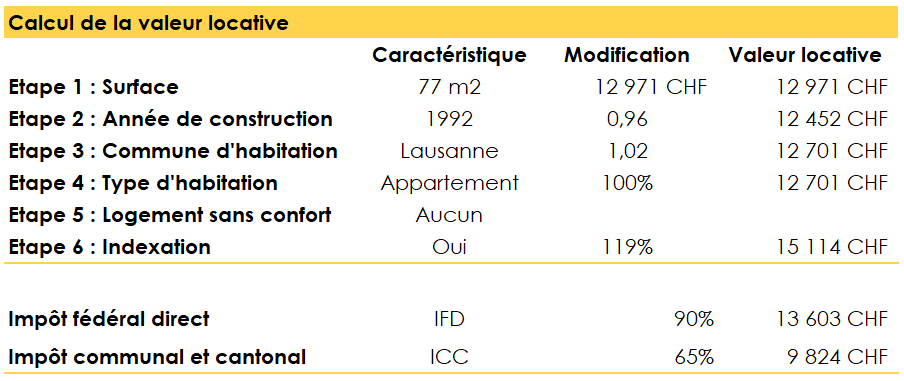

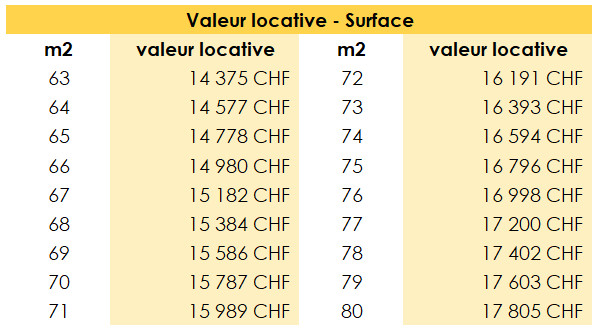

Etape 1 : La surface comme indicateur de la valeur locative de base

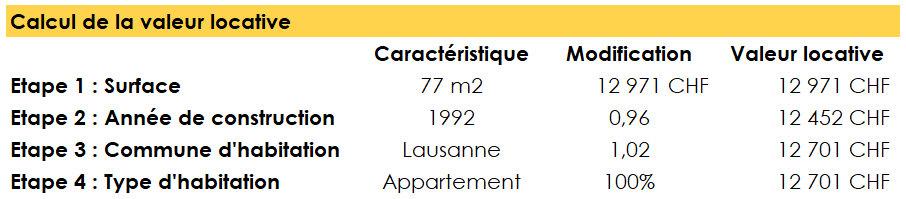

Le facteur ayant la plus grande importance dans la détermination de la valeur locative est la taille de votre logement. Plus il sera grand plus la valeur sera élevée. En reprenant notre exemple avec notre maison de 77 m2 nous aurons une valeur locative de base de 12’971 CHF.

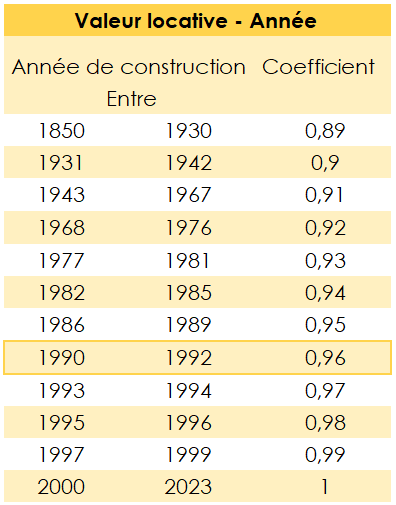

Etape 2 : L’année de construction

Plus le bien immobilier sera âgé, plus la valeur locative sera réduite. Plutôt, simple : il nous suffit de se référer à un second tableau. Pour notre part, c’est le charme de l’ancien pas très ancien qui nous a séduit. Année de construction : 1992.

Nous allons donc pouvoir diminuer notre valeur locative de 4% !

Etape 3 : Commune d’habitation

Allons savoir quelle est encore cette logique mais visiblement chaque commune choisi un coefficient pour augmenter ou faire baisser la valeur locative calculée jusqu’à présent.

Pour clôturer cette étape, il nous faudra multiplier notre valeur locative par 1.02.

Afin de vous donner une idée plus générale, la commune la moins chère possède un coefficient de 0.72 et la plus chère monte à 1.15.

Etape 4 : Type d’habitation

Si vous vivez dans une villa (seule) alors bim aucune déduction ! En revanche si vous vivez dans un appartement en PPE ou dans une maison mitoyenne alors là, jackpot : 10% de remise sur votre valeur locative.

Etape 5 : Environnement défavorable / logement sans confort

Si pour des raisons exceptionnelles vous êtes confronté à des nuisances très importantes ou que votre logement présente un inconfort manifeste alors vous pouvez appliquer une réduction de 10%.

Etape 6 : Indexation de la valeur locative

Dernière étape…facile mais pas très compréhensible. On prend notre valeur locative puis on multiplie le tout par 1.19 et ce, depuis 2020.

Enfin, l’impôt fédéral direct (IFD)

Pour savoir quel montant la Confédération prendra pour calculer l’impôt sur le revenu, il suffit de prendre 90% de la valeur locative calculée à l’étape 6.

Et finalement, l’impôt cantonal et communal (ICC)

Même mécanisme que pour l’impôt fédéral direct sauf qu’au lieu de 90%, le taux tombe à 65%.

La valeur locative dans le canton de Genève

Pas facile de trouver de l’information à ce sujet, n’est-ce pas ? Bon, ok, ce sujet n’intéresse pas tout le monde. Quoi qu’il en soit, si vous êtes là, c’est que d’une manière ou d’une autre cela vous intéresse. Et ce bout de texte est fait pour vous.

Un peu comme pour le canton de Vaud, le canton de Genève détermine la valeur locative par étape. Ces étapes sont au nombre de 6, avant d’enfin connaître le traitement que réservent les autorités fiscales à notre situation.

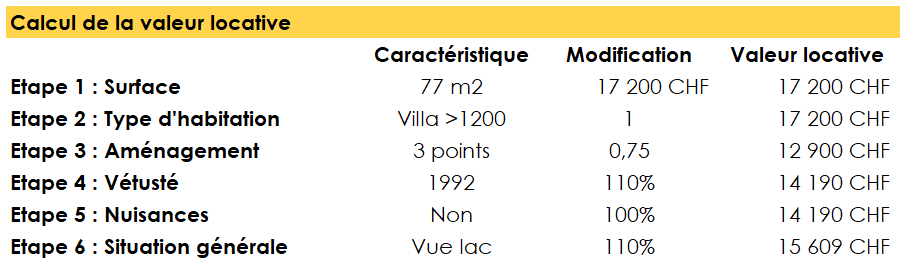

Etape 1 : La surface comme indicateur de valeur locative de base

Voilà une partie infime de ce grand tableau. Plus la surface est grande plus la valeur locative est importante. Si mon appartement originalement acheté au chalet à Gobet avait finalement été situé à Carouge alors les 77m2 qui le compose me vaudrait un revenu locatif de base de 17’200 CHF.

Etape 2 : Quel est le type d’habitation de votre bien ?

6 possibilités pas une de plus. Votre bien peut être soit :

- Appartement (simplex) PPE : 0.8

- Appartement PPE (duplex, triplex, attique) : 0.85

- Appartement dans une villa : 0.9

- Maison jumelle : 0.95

- Maison individuelle avec moins de 1200m2 : 1

- Maison individuelle de plus de 1200 m2 : 1.05

Donc si comme moi, votre logement est une maison avec moins de 1200m2 alors vous pourrez multiplier votre valeur locative par 1.

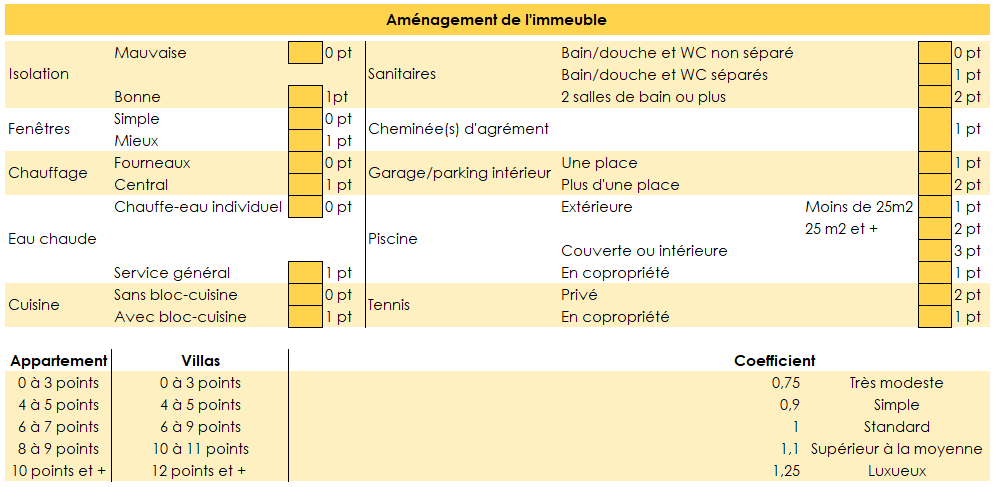

Etape 3 : L’aménagement de l’immeuble

Cette partie vous rappellera des bons souvenir, les bons vieux QCM. Plus vous ferez d’erreur plus votre valeur locative décoléra.

Une fois que vous aurez fait le compte, vous saurez avec quel facteur multiplier la valeur locative. Dans notre cas, nous avons compté 3 points en villa. Notre facteur est de 0.75.

Etape 4 : L’année de construction / L’état général

En fonction de la date de construction / de rénovation lourde, votre valeur locative va encore changer :

- Si postérieur au 01.01.1981 : 1.10

- Si la date est entre 01.01.1971 et 31.12.1980 : 1

- Si antérieur au 01.01.1971 alors cela va dépendre de l’état général :

- Satisfaisant : 0.90

- Des réparations importantes sont à prévoir : 0.80

- Très mauvais état, inhabitable : 0.7

Notre bien étant relativement récent, 1992, nous devons inscrire un coefficient de 1.1 ce qui fait grimper de 10% la valeur locative actuelle.

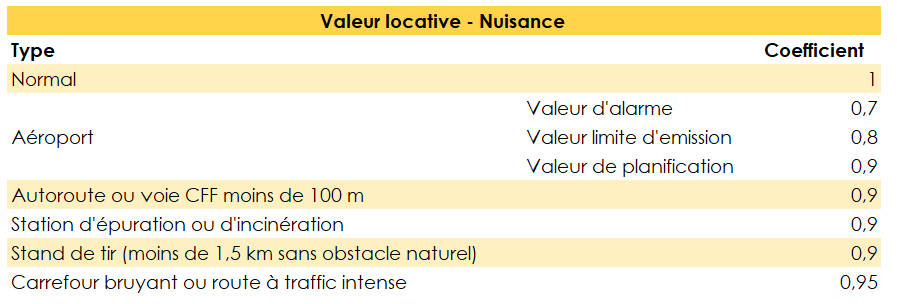

Etape 5 : Les nuisances sonores

Pas besoin de plus d’explications. Si l’un de ces critères est à cocher alors une déduction supplémentaire sera accordée. Pour nous, rien à signaler.

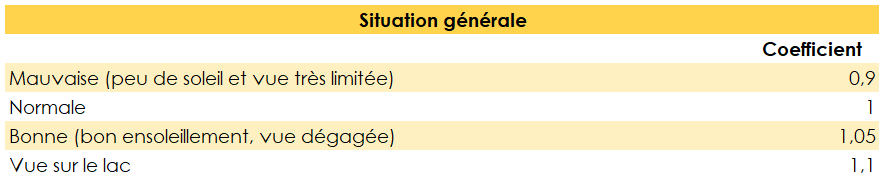

Etape 6 : La situation générale

Si pour des raisons de nuisances on autorise une déduction sur la valeur locative, cela fonctionne dans les deux sens. Si vous possédez un bien immobilier avec une belle vue, un bon ensoleillement alors vous verrez votre valeur locative grimper.

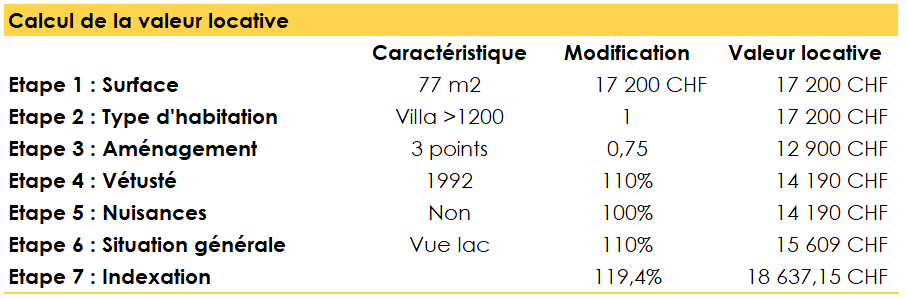

Etape 7 : L’indexation

Comme pour le canton de Vaud, la valeur locative sera indexée à une valeur de 119.4% qu’importe votre situation.

Etape 8 : Les frais d’entretien

Nous avons écrit un article spécialement dédié aux déductions sur le revenu pour le canton de Genève dans lequel nous évoquons les frais d’entretien. Mais en somme, vous pouvez déduire de ce revenu fictif soit des frais :

- Effectifs, si vous pensez avoir des frais plus importants que les frais forfaitaires

- Forfaitaires, qui dépendent pour l’IFD et l’ICC de l’âge du bâtiment

Etape 9 : Abattement pour durée d’occupation

Maintenant que vous avez votre valeur locative brute, il ne reste plus qu’à diminuer cette valeur comme pour la valeur fiscale de 4% par année d’occupation mais au maximum de 40%.

Quelles sont les déductions auxquelles les propriétaires peuvent prétendre ?

Maintenant place à une deuxième bonne nouvelle ! Les intérêts hypothécaires payés ainsi que les frais d’entretien sont complétement déductibles fiscalement. En plus de ces déductions vous pourrez aussi potentiellement compter sur l’amortissement de votre dette pour générer de grosses économies d’impôts.

Concernant l’amortissement, ça dépend s’il est direct ou indirect. Dans le cadre d’un amortissement indirect, le remboursement est placé sur un compte troisième pilier A ou B, lui aussi potentiellement déductible fiscalement.

Le dernier point et non le moindre c’est que tout ce qui va toucher à l’entretien de votre bien dans le but de maintenir sa valeur pourra aussi venir réduire votre revenu imposable.

Ce qu’il faut retenir : si l’immobilier est un bon moyen de gagner de l’argent, il est avant tout l’une des meilleures façons pour en économiser !

Mon petit doigt me susurre fort votre prochaine question : quand acheter ? La réponse est simple : maintenant.