Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Quels sont les impacts fiscaux de vos propriétés immobilières détenues à l’étranger ?

Introduction

Depuis plusieurs années, nous publions une série d’articles pour vous aider à mieux comprendre votre fiscalité et vos impôts. Retrouvez notre page Impôts, qui vous permettra en fonction de votre canton de trouver l’information fiscale que vous recherchez.

Cet article est né avec le temps. Nous nous sommes aperçus qu’une grande partie de notre clientèle est étrangère, et qu’en dehors de la Suisse, la plupart possèdent déjà un bien immobilier. En s’installant ici, beaucoup choisissent de conserver ce bien souvent comme résidence secondaire ou bien locatif, mais très rarement de le vendre.

Dans cette optique, nous avons décidé de rédiger cet article pour vous expliquer les impacts fiscaux en Suisse liés à la détention de biens immobiliers situés à l’étranger, lesquels sont, à première vue, imposés uniquement dans leur pays d’origine.

Je vous rassure, en principe, tout le monde devrait y trouver son compte : nous passerons en revue les situations de possession directe (partie 1), les nues-propriétaires, ainsi que les sociétés immobilières (partie 2) telles que la SCI ou le statut LMNP, pour nos lecteurs français.

Accrochez-vous : je ferai tout pour que cet article reste clair et compréhensible, mais il abordera de nombreuses notions fiscales importantes.

Au programme :

J’ai pris le parti de commencer avec ceux qui auraient acheté, hérité ou investi en direct dans des biens immobiliers situés hors de Suisse sans passer par des montages compliqués. Disons que pour vous la situation est claire et limpide il n’y pas de doute.

Doit-on déclarer son bien immobilier en Suisse ou seulement à l’étranger ?

Pas besoin de tergiverser, la règle est simple : Vous devrez déclarer dans votre déclaration fiscale votre bien immobilier en Suisse ET dans le pays où il se situe. Facile non ? Si vous détenez un bien immobilier, il doit apparaitre fiscalement dans les deux pays. Cela marche aussi à l’envers, si vous avez un bien en Suisse mais que vous résidez fiscalement ailleurs (par exemple en France), vous devrez effectuer une déclaration d’impôt en Suisse.

Dans quel pays doit-on payer des impôts sur les biens immobiliers détenus à l’étranger ?

Pour les biens immobiliers (à ne surtout pas confondre avec les biens et revenus mobiliers tels que des actions, obligations, dividendes, coupons, etc.) les impôts sont dus là où se situe le bien immobilier. Si vous louez votre appartement à Divonne, alors vous devrez déclarer vos revenus et votre fortune immobilière en Suisse et en France, mais c’est la France qui imposera le tout.

Biens immobiliers à l’étranger — Quels éléments doivent être déclarés en Suisse ?

La question qui revient toujours autour de notre table est la suivante : pourquoi devrions-nous déclarer nos biens immobiliers situés hors de Suisse, alors qu’ils ne seront de toute façon pas imposés ici ? Est-ce que cela ne contrevient pas aux règles fiscales internationales ? Et surtout, n’existe-t-il pas un risque de double imposition ?

La réponse ne plaît jamais et elle est souvent mal comprise mais les faits sont clairs : oui, vos biens doivent figurer dans votre déclaration d’impôt, non, ils ne seront pas directement imposés par la Suisse, et oui, ils auront tout de même un impact sur votre charge fiscale suisse.

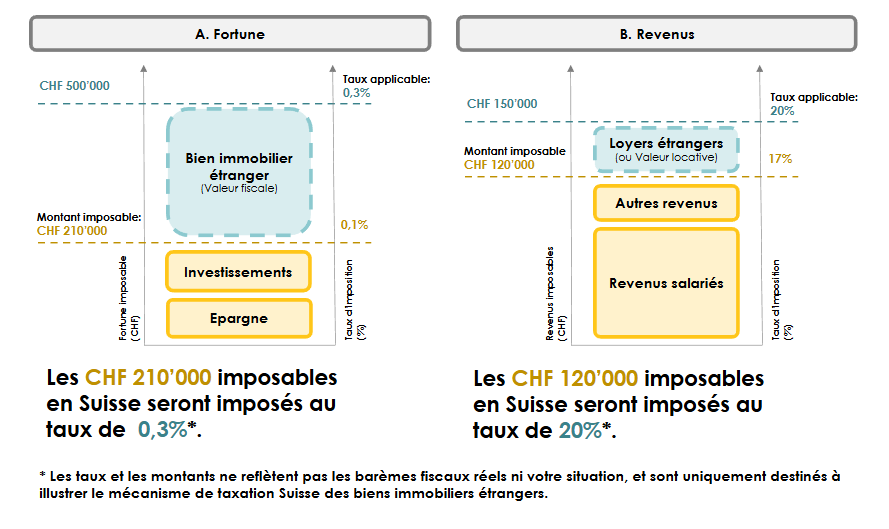

Pour bien comprendre, commençons par reposer les bases de la fiscalité suisse : la Suisse fait encore partie des rares pays européens à avoir conservé un impôt sur la fortune et un impôt sur le revenu. Cette distinction sera déterminante pour la suite de cet article. En effet, dès lors que vous possédez un bien immobilier à l’étranger, ces deux types d’impôts seront affectés.

Je vous propose donc d’entrer dans le vif du sujet en expliquant d’abord ce qu’il faut inscrire dans votre déclaration d’impôt, avant de détailler les effets concrets que ces informations auront sur votre charge fiscale.

Impôt sur la fortune : La valeur fiscale du bien immobilier

Qu’importe l’utilité de votre logement (résidence secondaire, bien de rendement, maison familiale) vous devez indiquer cette fameuse valeur fiscale. C’est sur ce montant que les autorités fiscales se basent pour déterminer votre patrimoine et par conséquent votre imposition.

Et comment définir cette valeur fiscale ? Pas simple de vous répondre… En fonction de votre canton de résidence, vous serez soumis à des règles plus ou moins stricte :

Option 1 : Une attestation fiscale du pays où se site votre bien immobilier

Dans certains pays, vous pourrez obtenir, de la part des autorités locales, la valeur fiscale de votre bien. Si tel est votre cas, nous vous suggérons d’essayer de l’utiliser car il y a de fortes chances qu’elle soit bien inférieure à la 2e option.

Option2 : Une valorisation en fonction du prix d’achat

Si vous ne possédez pas d’attestation fiscale, vous devrez partir du prix d’achat dans la plupart des cantons et ensuite vous aurez le droit, soit à un abattement comme à Genève ou à une réduction forfaitaire comme pour le canton de Vaud.

Impôt sur le revenu les revenus immobiliers ou la valeur locative

Je suis persuadé que même ceux qui n’ont pas encore le droit de vote en Suisse ont entendu parler de la votation sur la valeur locative.

Ce grand tremblement fiscal a animé de nombreux débats depuis la fin de l’année 2025 et s’est soldé par la suppression de la valeur locative dès 2028.

Je commence par là car, en Suisse et jusqu’à l’entrée en vigueur de cette nouvelle loi il n’existe pas de bien immobilier, situé en Suisse ou à l’étranger, pour lequel nous ne déclarons pas de revenus : tous les biens doivent générer un revenu, d’une manière ou d’une autre.

C’est la raison pour laquelle nous avons une valeur locative pour les biens laissés à disposition du propriétaire (comme les résidences secondaires de vacances), et des revenus locatifs réels pour ceux qui sont mis en location.

Cette même logique s’applique également aux biens situés à l’étranger.

La valeur locative

Si vous avez décidé de ne pas louer votre résidence secondaire et d’en profiter hiver comme été, vous devrez “calculer” un loyer fictif à ajouter à vos autres revenus — que cela vous plaise ou non.

Même si, à première vue, cela peut sembler être une aberration, cette valeur locative n’est pas totalement dénuée de sens : c’est grâce à elle qu’il est encore possible de déduire les frais d’entretien. Sans elle, ces déductions tomberaient tout simplement.

Reste à comprendre comment calculer cette valeur locative.

Et, comme souvent en Suisse, tout dépend de votre canton : la déclaration d’une valeur locative relève du droit fédéral, mais le mode de calcul est régi par le droit cantonal.

Pour ne pas vous laisser sans repère, voici les règles applicables dans les deux cantons les plus demandés :

- Dans le canton de Vaud : la valeur locative correspond à 6 % de la valeur fiscale (ou estimation fiscale). Il suffit donc de multiplier ce montant par 6 %.

- Dans le canton de Genève : la valeur locative correspond à 4,5 % de la valeur fiscale. En revanche, contrairement au canton de Vaud, Genève n’autorise pas la déduction de frais d’entretien sur cette base.

Si vous souhaitez une estimation plus précise, le plus simple reste de nous contacter directement ou de vous adresser à votre administration fiscale cantonale.

Les loyers immobiliers

Dans le cas où votre résidence secondaire est mise en location, nous ne parlons plus ici de loyers fictifs mais bien de revenus locatifs réels, c’est-à-dire les loyers effectivement perçus.

La somme totale de ces loyers doit être convertie en francs suisses et inscrite dans votre déclaration d’impôt.

Biens immobiliers à l’étranger — Quels impacts sur votre charge fiscale suisse ?

Après avoir passé une quinzaine de minutes à lire ce qui précède, vous devez sûrement avoir hâte d’arriver au cœur de cet article : quels sont les impacts réels de vos propriétés immobilières sur votre charge fiscale en Suisse ?

La réponse pourrait tenir en une phrase : vos biens immobiliers à l’étranger modifient les taux d’imposition appliqués à vos revenus et à votre fortune.

Afin de rendre le tout plus clair, je vous propose de prendre deux exemples :

- Exemple 1 : la règle n’existe pas (fiction complète)

- Exemple 2 : la règle existe

Ces exemples se baseront sur des taux totalement fictifs, dont l’unique objectif est d’illustrer le mécanisme. Une fois ce principe compris, il pourra être adapté à votre situation réelle, en fonction de votre canton de résidence et des barèmes en vigueur.

Explication du mécanisme fiscal – Exemple simplifié :

Le titre du paragraphe résume assez bien la situation. Comme nous avons établi que c’est le pays sur lequel repose le bien qui vous imposera, cela signifie que pour respecter la règle générale permettant d’éviter la double imposition, la Suisse ne devrait pas prélever d’impôt ni sur la fortune ni sur les revenus immobiliers étrangers.

En revanche elle demandera de connaitre avec précision la valeur fiscale de votre bien ainsi que sa valeur locative (ou ces loyers) afin d’ajuster votre taux d’imposition en Suisse. Que ce soit clair dès maintenant : l’ajustement se fait vers le haut, votre taux d’impôt a de grandes chances d’augmenter.

Notre exemple :

Revenus générés à l’étranger et imposés à l’étranger (loyers immobiliers) : 50’000 CHF

Revenus générés à l’étranger et imposés à l’étranger : 50’000 CHF

Total des revenus pour l’année 2022 : 100’000 CHF

Et finalement, pour simplifier, imaginons que dans notre monde, les barèmes d’impôts suisses ET étrangers soient identiques.

Cas 1 – Fiction : La règle n’existe pas

Si nous vivons dans cette réalité (imaginaire) vous auriez dû payer un impôt :

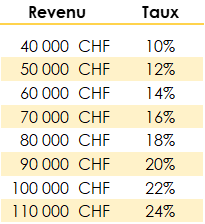

En Suisse de 50’000 x 12% = 6’000

À l’étranger de 50’000 x 12% = 6’000

Total des impôts : 12’000 CHF, soit 12% d’impôt sur le revenu total de CHF 100’000.

Cas 2 – Réalité : La règle existe (malheureusement)

Dans notre réalité, les impôts se calculent comme suit :

En Suisse : Ils imposeront CHF 50’000, pas au taux de CHF 50’000 mais au taux de CHF 50’000 + 50’000 = CHF 100’000. Finalement la Suisse imposera CHF 50’000 au taux de 22% = CHF 11’000.

À l’étranger : C’est pareil que pour la Suisse, dans la majeure partie des cas vos revenus étrangers seront pris en compte pour calculer le taux d’impôt : 50’000 x 22% = CHF 11’000.

Total des impôts : 22’000 CHF

Alors, logique ou arnaque ?

Finalement c’est assez logique… Si vous aviez gagné la totalité des revenus en Suisse, le taux aurait été de 22%. De plus la Suisse n’impose pas les 50’000 CHF étrangers. Cette règle permet de rétablir le “juste” taux par rapport à l’ensemble de vos revenus annuels.

Ce premier exemple avait pour but d’expliquer simplement ce mécanisme. Je vous propose maintenant de vous pencher sur un exemple plus concret en prenant en compte les dettes, les intérêts et la répartition internationale.

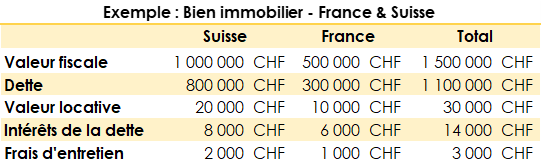

Exemple détaillé – Immeuble en France

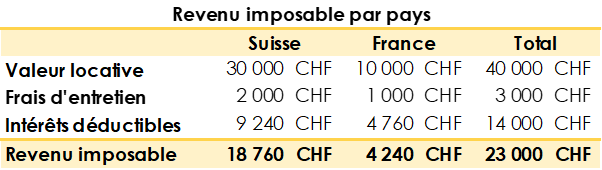

J’ai une maison en Suisse d’une valeur fiscale d’1 million de CHF. Pour acheter ce bien, j’ai contracté une dette de CHF 800’000 avec un intérêt de CHF 8’000 par an et des frais d’entretien annuels de CHF 2’000. L’administration fiscale a établi que la valeur locative était de CHF 30’000.

Mon bien immobilier Français à une valeur fiscale de CHF 500’000, une dette de CHF 300’000 pour un intérêt annuel de CHF 6’000. Les frais d’entretien s’élèvent chaque année à CHF 1’000. Dernière info, la valeur locative est de CHF 10’000.

Premier impôt : L’impôt sur la fortune

Étape 1 : Déterminer la répartition internationale de la fortune

Comme expliqué dans les premiers paragraphes, nous devons identifier la partie imposée en Suisse et celle imposée en France.

Nous avons :

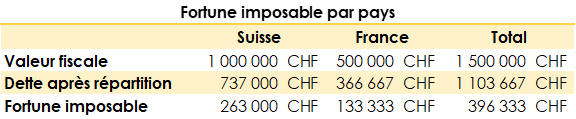

- 66.66 % (67%) de notre fortune détenue en Suisse qui sera imposé par la Suisse (1’000’000 / 1’500’000)

- 33,33 % (33%) de notre fortune détenue en France qui sera imposée par la France (500’000 / 1’500’000)

Étape 2 : Déterminer la répartition internationale de la dette et calculer la fortune imposable par pays

Si la fortune et les revenus ajustent votre taux, la dette aussi à son rôle à jouer. Elle va diminuer soit

- Le montant imposable, si elle est considérée comme une dette Suisse.

- Soit diminuer le taux d’impôt, si elle est considérée comme une dette étrangère.

Dans notre exemple, toute la question est de savoir quelle partie sera attribuée à la France et quelle partie sera attribuée à la Suisse. Pour le savoir, il vous suffit de prendre les pourcentages définis à l’étape 1.

Dette imposable en Suisse : Dette totale * répartition Suisse : 1’100’000 x 67% = 737’000 CHF

Dette imposable en France : Dette totale * répartition France : 1’100’000 x 33% = 366’667 CHF

Nous pouvons grâce à ces deux répartitions savoir avec précision quel pays imposera quelle partie de notre fortune.

Évidemment, après avoir lu (et relu, évidemment) tous nos articles sur le calcul de la fortune imposable, vous savez que pour la calculer il suffit de faire : Fortune totale – dette totale. Dans notre exemple cela donnera :

En conclusion, la Suisse imposera la fortune imposable de CHF 263’000 au taux de la fortune mondiale de CHF 263’000 + 133’000 = CHF 396’333.

Voilà, vous savez comment votre fortune étrangère et vos dettes vont impacter précisément votre déclaration d’impôt suisse.

La fortune n’était que la moitié du travail, nous devons ajouter quelques étapes pour intégrer la partie revenu de vos biens immobiliers étrangers.

Répartition internationale des intérêts de la dette

Dans notre exemple, nous avons eu recours à deux prêts immobiliers (une hypothèque suisse, et un crédit immobilier français) afin de financer nos logements. Chacun de ces prêts, en plus de la part qui doit être remboursée annuellement, a un coût : Les intérêts de la dette.

Ces intérêts peuvent chaque année être déduits de votre revenu imposable. Nous devons définir s’ils seront déductibles de votre revenu français ou de votre revenu suisse.

Nous avons en totalité CHF 14’000 d’intérêts de la dette qui doivent être répartis entre les deux pays. Pas besoin de calcul supplémentaire, nous allons utiliser la répartition de la fortune calculée plus haut à l’étape 1 à savoir : 66 % – 34 %.

La Suisse permettra de déduire de son revenu imposable CHF 9’240 net la France CHF 4’760.

Calcul du revenu imposable et calcul de l’impôt grâce à la répartition internationale

Rien de plus simple, il suffit de prendre la totalité des revenus imposables en Suisse moins toutes les déductions autorisées, puis retrancher les intérêts de la dette, calculés grâce à la répartition internationale.

En somme voici le résultat de notre exemple :

Finalement, la Suisse imposera CHF 18’760 à un taux d’impôt équivalent à un revenu de CHF 23’000.

Piouuuuh voilà une affaire rondement menée qu’en pensez-vous ? Si vous lisez encore ces dernières lignes c’est que cet article vous a plu presque autant qu’à moi. S’il vous reste des questions ou si vous souhaitez simuler l’impact d’un achat immobilier, n’hésitez pas à nous contacter.

Comment FBKConseils peut vous aider avec vos biens immobiliers à l’étranger ?

Rendez-vous d’introduction

Chez FBKConseils, nous offrons un premier entretien sans frais, destiné à clarifier les doutes qui pourraient subsister après la lecture de nos articles ou le visionnage de nos vidéos.

Si nécessaire, nous prendrons également le temps de vous expliquer comment notre cabinet peut vous accompagner dans vos réflexions économiques et fiscales, en Suisse comme à l’étranger.

Rendez-vous de conseil

Ce rendez-vous intervient après l’entretien d’introduction. D’une durée modulable selon vos besoins, il a pour objectif de répondre à vos dernières questions, d’effectuer les simulations nécessaires et, le cas échéant, de rechercher les bases légales directement avec vous durant la séance. Vous repartez ainsi avec une vision claire, complète et personnalisée de votre situation.

Déclaration d’impôt

Comme tout cabinet fiduciaire, nous proposons deux approches :

- soit de vous former à la réalisation de vos déclarations d’impôt, afin de gagner en autonomie et de mieux comprendre notre système fiscal,

- soit de prendre en charge l’intégralité du processus à votre place, pour vous faire gagner du temps et de la sérénité.

Simulations fiscales

L’achat ou la vente d’un bien immobilier est souvent un projet à moyen ou long terme. Et tout projet mérite d’être étudié sous tous ses angles : rendement, fiscalité, démarches administratives, financement, etc. Sur le plan fiscal, vous pouvez mandater FBKConseils pour réaliser des simulations complètes, accompagnées d’une analyse détaillée remise sous forme d’étude PDF.