Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Un amortissement immobilier, c’est quoi ?

Introduction

L’amortissement, en immobilier, désigne simplement le remboursement d’une partie du prêt hypothécaire, plus précisément le second rang, sur une durée maximum de 15 ans ou au plus tard avant l’âge légal de la retraite.

Attention : Si vous désirez opter pour le nantissement de votre 2ème pilier il est possible que le deuxième rang ne soit pas égal à 15% mais à 25% qui devront dans tous les cas être remboursés aux mêmes conditions.

Les deux types d’amortissement sont l ’amortissement direct et indirect.

Au programme :

Les deux types d’amortissement en Suisse : Les résidences principales

Pour ceux qui n’auraient pas encore lu nos articles sur le financement immobilier, voici un résumé des grandes lignes :

Lors de l’achat d’un bien immobilier, si vous n’apportez pas au moins 35 % du prix d’achat, ou dit autrement, si votre dette dépasse 65 %, vous devrez rembourser la différence entre les 20 % minimum requis et les 35 % demandés. Ce remboursement, appelé amortissement, doit être effectué année après année, généralement sur une période de 15 ans.

Exemples de financement immobilier :

- Cas standard : Apport des 20% minimum : 35% – 20% = 15% d’amortissement

- Autres cas possibles : Apport de 30% : 35% – 30% = 5% d’amortissement

- Pas d’amortissement : Apport entre 35% et 100% = 0% d’amortissement

En Suisse, les prêteurs (banques, assurances, ou caisses de pension) vous donnent généralement le choix entre :

- Amortissement direct : Vous remboursez la dette directement, réduisant ainsi progressivement le montant emprunté.

- Amortissement indirect : Les montants sont versés sur une solution d’épargne (comme un 3e pilier), qui servira à rembourser le prêt à terme.

Le choix entre ces deux méthodes dépend de votre situation financière, de vos objectifs fiscaux et de vos préférences en termes de gestion de patrimoine.

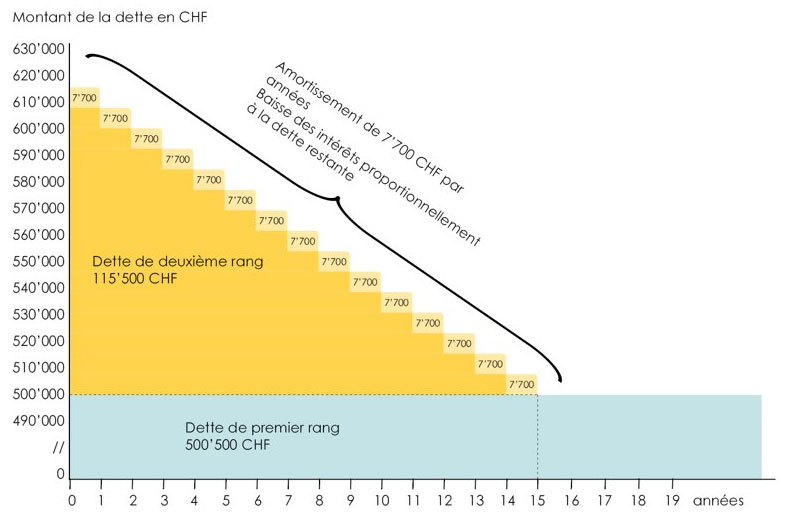

L’amortissement direct, c’est quoi?

C’est quand on verse un montant tous les mois qui vise à rembourser directement une partie du prêt hypothécaire.

Comme le montant total du prêt diminue, les intérêts diminuent également, année après année. Comme tout ce que l’on paye en intérêt hypothécaire est déductible de vos impôts, nous allons perdre petit à petit cet avantage. De plus, une dette importante signifie une fortune imposable plus faible. Au fur et à mesure où vous rembourserez le prêt vous ferez grimper votre fortune et par conséquent vos impôts.

Avantage : les intérêts baissent.

Inconvénient : les impôts augmentent.

Avant d’illustrer ces quelques lignes, je tiens à vous rappeler ou à vous informer, pour ceux qui seraient passés complètement à côté des votations de la fin d’année 2025, qu’en Suisse, nous avons voté OUI à la suppression de la valeur locative. Le lien avec notre sujet ?

Il est simple : les Suisses ont préféré supprimer un revenu fictif (la valeur locative) qui s’appliquait à tous les propriétaires de résidences à usage propre. En contrepartie, la dette hypothécaire et ses intérêts ne seront plus déductibles. Autrement dit, à partir de 2028, peu importe le montant de votre dette ou de vos intérêts hypothécaires, vous ne pourrez plus réduire votre charge fiscale en les indiquant dans votre déclaration d’impôt.

Être endetté ne représentera donc plus un avantage fiscal dans le cadre de l’acquisition d’un bien immobilier.

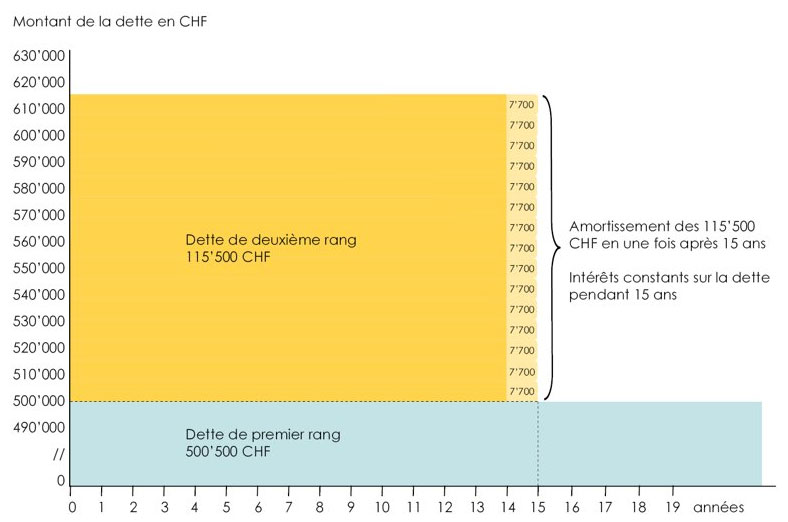

L’amortissement indirect, c’est quoi?

À l’inverse d’un remboursement direct, l’indirect ,c’est quand on paie le même montant durant toute la durée de l’amortissement. Sauf qu’au lieu de donner cet argent directement à la banque, on va le mettre bien au chaud sur un compte troisième pilier A, soit en banque, soit en assurance, ou sur un compte 3B si le seuil maximum pour un compte 3A a été dépassé.

Pourquoi faire ça ? Pour trois raisons principales, qui resteront plus ou moins vraies même après l’entrée en vigueur de la nouvelle loi :

Les intérêts rémunératoires sur votre 3e pilier : Certaines banques autorisent que le 3e pilier utilisé pour amortir la dette soit investi (même si elles ne raffolent pas de ce montage). Et ça, c’est une opportunité intéressante! Expliqué autrement : vous pourriez générer jusqu’à 5 % de rendement annuel sur votre 3e pilier pendant toute la durée de l’amortissement. Au terme du prêt, le capital accumulé dans votre 3e pilier (avec intérêts) pourrait dépasser le montant à rembourser. Résultat ? La différence est pour vous.

La déduction des intérêts de la dette : Jusqu’en 2028, les contribuables qui payaient des intérêts sur une dette (hypothécaire ou non) pouvaient déduire ces montants de leur revenu imposable. Cela avait pour conséquence d’alléger la charge fiscale des personnes qui restaient fortement endettées. En d’autres termes, plus vos intérêts étaient élevés, plus votre impôt diminuait. En optant pour un amortissement indirect (en remboursant votre dette via le 3e pilier plutôt que directement auprès de la banque), vous conserviez des intérêts élevés tout en profitant d’une base imposable plus faible.

La dette comme outil pour réduire la fortune imposable : En Suisse, la dette est également déductible de la fortune imposable. Et comme les valeurs fiscales des biens immobiliers sont souvent inférieures au montant du prêt hypothécaire, maintenir une dette importante permettait de réduire artificiellement votre fortune nette imposable.

Et il se passe quoi avec ce compte après 15 ans ? Il est fermé, la somme est transférée à votre banque et la dette descend au niveau du premier rang.

Avantage : déduction fiscale multi niveaux (baisse d’impôts sur le revenu et sur la fortune ainsi que l’avantage fiscal lié au compte 3A) jusqu’en 2028.

Inconvénient : intérêts qui ne baissent pas durant les 15 années.

Vous pouvez simuler votre capacité d’achat ainsi que constater l’amortissement lié grâce à notre calculette de solvabilité !

Les deux types d’amortissement en Suisse : le cas des résidences secondaires

Si les règles qui régissent l’amortissement des résidences principales sont bien connues et clairement établies, tout devient plus flou dès qu’on commence à parler de résidences secondaires, qu’il s’agisse de :

- résidences de vacances ou secondes résidences (à usage propre),

- ou de biens immobiliers de rendement (mis en location).

Dans ce domaine, aucune réglementation uniforme n’existe : chaque établissement bancaire fixe ses propres conditions. Cela dit, à force d’analyser des projets immobiliers et d’accompagner nos clients, un consensus général se dégage. Voici ce que nous pouvons en retenir, des exigences de fonds propres plus élevées : En principe, pour une résidence principale, la répartition classique est de 20 % de fonds propres pour 80 % de dette. En revanche, pour une résidence secondaire, les banques exigent généralement entre 25 % et 40 % de fonds propres, avec une dette limitée à 60 % à 75 % du prix d’achat.

Une durée d’amortissement plus courte : Si, pour les résidences principales, l’amortissement s’étend généralement sur 15 ans (ou jusqu’à l’âge de la retraite), les résidences secondaires doivent souvent être amorties sur 10 ans environ.

Des taux d’intérêt légèrement plus élevés : Le risque étant plus important que pour une résidence principale, les banques appliquent des taux moins favorables, généralement 0,2 % à 0,5 % supérieurs aux conditions standard.

Un amortissement plus strict : C’est ici que la différence se fait le plus sentir. Pour une résidence principale, la dette doit être réduite à 65 % du prix d’achat dans les 15 ans. Pour une résidence secondaire, les banques exigent souvent une réduction jusqu’à 60 %, voire 50 %, selon le profil du client et le type de bien.

Comment FBKConseils peut vous aider avec votre projet immobilier ?

Pas de doute, l’amortissement n’est pas la clé de voûte de votre projet d’achat mais tout de même… tous les aspects d’un projet d’une telle ampleur devraient être étudiés. Mine de rien sur une période de 15 ans le choix d’amortir directement ou indirectement pourrait avoir des conséquences financières non négligeables.

Rendez-vous d’introduction

Et quoi de mieux qu’un premier rendez-vous sans frais d’une vingtaine de minutes qui vous permettra d’obtenir toutes les réponses à vos questions.

Rendez-vous de conseils

Il est assez facile de poser les chiffres ensemble lors d’un rendez-vous et de constater mathématiquement quel scénario vous conviendrait le plus. Le choix d’amortissement peut influencer la durée de votre amortissement, votre fiscalité et la charge financière lié aux intérêts.

Chez FBKConseils nous proposons des simulations fiscales et budgétaires pour répondre à toutes vos questions.

Démarches administratives

Un achat immobilier ne s’arrête pas aux calculs. Chez FBKConseils, nous vous accompagnons dans toutes les démarches administratives, depuis l’analyse du projet jusqu’à la signature finale et l’organisation de votre déménagement.