Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Les 12 principales déductions autorisées à Genève en 2025

Introduction :

Ahhh.. Genève ! Son jet d’eau, ses afterworks, ses banques et maisons horlogères… que de réjouissances ! Quoi d’autre ? Il ne s’agit ni de bon fromage, ni de quais propices à une pause dej’ réussie, du moins pas seulement. Alors ? Nous parlons ici du doux casse-tête fiscal qui se profile déjà à l’horizon, celui de la déclaration d’impôt 2025 qui sera à effectuer en principe (sauf pour les retardataires) durant la première partie de l’année 2026.

Si l’idée même de vous y atteler vous donne le tournis et qu’après maintes réflexions, vous n’êtes toujours pas prêts à effacer la croix que vous avez inscrite au marqueur indélébile sur le sujet, rassurez-vous : vous n’êtes pas seuls. On vous redirige directement vers la page qui vous présentera notre service de déclaration d’impôts à Genève – un vrai soulagement.

Pour tous les férus du Rubik’s cube, chargés à bloc et déterminés à croiser le fer avec GeTax 2025, cet article vous permettra d’identifier et comprendre les principales déductions fiscales ICC à faire valoir en fonction de votre situation, et ainsi limiter votre charge fiscale.

Mais avant tout, un petit rappel. Si vous n’avez pas encore lu les tomes précédents de notre ouvrage sur les impôts genevois en 2025, voici quelques liens utiles qui vous éclaireront sur le calcul des impôts cantonaux et communaux sur le revenu, ou encore de l’impôt sur la fortune.

Et vous pouvez aussi découvrir les 15 déductions fiscales principales à faire valoir dans le canton de Vaud ou encore celles du Valais.

Alors, c’est parti !

Au programme :

Comment fonctionnent les déductions fiscales à Genève en 2025 ?

Avant de lister et d’expliquer les principales déductions fiscales à Genève, il est important de reposer le cadre théorique, car encore trop de contribuables en comprennent mal le fonctionnement. À part pour les indépendants, qui constituent un cas à part, les salariés à Genève (et plus généralement en Suisse) doivent partir de leur salaire brut, que vous retrouvez chaque début d’année sur votre certificat de salaire remis par votre employeur. Le but du jeu sera ensuite de réduire progressivement ce revenu brut pour en tirer plusieurs niveaux :

- Le revenu net, composé du salaire brut moins les charges sociales (AVS, LPP, LAA, LAAC, IJM). Nous détaillons ces éléments dans d’autres articles dédiés.

- Le revenu imposable, qui correspond au revenu net moins toutes les déductions fiscales autorisées par votre canton de résidence. Ce sont ces déductions que nous allons passer en revue dans cet article.

- Une fois le revenu imposable déterminé, vous pouvez l’intégrer dans le calcul d’impôt genevois afin d’obtenir votre charge fiscale finale.

Même si cela peut sembler évident, je tiens à conclure ce premier paragraphe par une précision essentielle : une déduction n’est pas un crédit d’impôt. Pour l’expliquer simplement : certains clients pensent qu’en déduisant CHF 3’000 de leur revenu, ils économiseront CHF 3’000 d’impôt. C’est faux.

Déduire CHF 3’000 signifie simplement que votre revenu imposable diminue de CHF 3’000, et selon votre taux d’imposition, cela fera baisser vos impôts de 0 % à 40 % du montant déduit soit entre CHF 0 et CHF 1’200 dans cet exemple.

Je vous propose maintenant d’entrer dans le vif du sujet : que pourrez-vous déduire en 2026 sur votre déclaration d’impôt 2025 ?

Déduction #1 : Les frais professionnels : que puis-je déduire ?

Les frais de repas et de transport

Quelle que soit votre situation, vous pourrez déduire vos frais de repas et de transport. Selon les cas, ces déductions seront séparées ou, si vous habitez à proximité de votre lieu de travail, regroupées sous la forme d’un forfait unique. Nous expliquons tout cela plus en détail ci-dessous. Nous avons choisi de traiter ces deux postes ensemble, car ils reposent sur un même choix déterminant : souhaitez-vous opter pour la méthode effective ou pour la méthode forfaitaire ?

Ce premier groupe de déductions trouve sa base légale dans la LI-PP (Loi sur l’imposition des personnes physiques), article 29, alinéas a) et b).

Frais professionnels effectifs

L’administration fiscale Genevoise vous autorise à déduire, sous certaines conditions et dans certaines limites bien définies à Genève, les frais générés par le simple fait que vous ayez un emploi et que vous deviez, généralement, vous y rendre de manière régulière. Cela inclut :

- Frais professionnels : Les frais de déplacement

À Genève en 2025, les frais de déplacement sont strictement bornés, et limités à CHF 534 par année. Que vous utilisiez le nouveau vélo électrique que vous vous êtes offert par conscience sportive ou écologique, votre voiture pour faire l’aller-retour Hermance-Versoix tous les jours, ou les transports en commun : la déduction maximale autorisée au niveau du canton et de votre commune sera de CHF 534, et pas un de plus. En revanche, si votre employeur contribue à vos frais de transport, vous ne pourrez pas bénéficier de cette déduction (c’est le cas si une croix apparaît dans la case « F » de votre certificat de salaire).

À noter que ce seuil, comme beaucoup d’autres, diffère quand il s’agit de l’impôt fédéral direct (IFD) qui est de CHF 3’300 par année et peut varier en fonction du moyen de transport utilisé.

- Frais professionnels : Les frais de repas

Ici encore, les conditions sont relativement strictes comparées à d’autres cantons : la déduction des frais de repas ne sera acceptée que si les TPG ne vous permettent pas d’effectuer le trajet “travail-maison” en moins de 30 minutes. En deux mots : si vous vivez à moins de 30 minutes (aller-simple) de votre lieu de travail, vous pouvez malheureusement oublier cette déduction !

Sinon, vous pourrez déduire CHF 15 par jour, et au maximum CHF 3’200 par an pour les frais générés par les repas pris hors de votre domicile, à condition que votre employeur n’y participe pas. En cas de doute, ceci est indiqué sur votre certificat de salaire par une coche dans la case « G », qui réduit la déduction autorisée de moitié, soit à CHF 7,50 par jour et au maximum CHF 1’600 par an.

Frais professionnels forfaitaires

Le canton de Genève propose une alternative pour ceux qui vivent proche de leur lieu de travail : la déduction d’un montant forfaitaire pour les frais professionnels (repas et transport). Celui-ci sera compris entre CHF 640 et CHF 1’812 pour tous les individus salariés, et dépendra du salaire brut, diminué des cotisations AVS / AI / APG / Chômage / AANP / Amat et de celles du 2e pilier – figurant toutes sur le certificat de salaire.

À vos calculettes !

- Prenez votre salaire brut total – case 8

- Déduisez-en la somme des cotisations sociales mentionnées ci-dessus (cases 9 et 10.1)

- Multipliez le tout par 3%

Résultat ? Rappelez-vous, le minimum est de CHF 640, ce qui signifie que même si le montant obtenu est inférieur, votre déduction forfaitaire sera de CHF 640. Il en va de même pour le maximum, et s’il est supérieur à CHF 1’812, vous n’aurez droit qu’à la déduction forfaitaire maximale de CHF 1’812. Entre ces deux paliers, le montant obtenu sera déductible tel quel.

Evidemment, ce sera soit la déduction forfaitaire, soit la déduction des frais effectifs, dûment justifiés. Pensez à bien vérifier laquelle de ces options est la plus intéressante dans votre cas et… en cas de doute, contactez-nous !

Frais professionnels : Les autres frais effectifs

En plus du déplacement et des repas, certains salariés voient d’autres frais s’ajouter afin de pouvoir exercer leur activité professionnelle. En disposant de justificatifs, vous pourriez espérer déduire, par exemple, vos cotisations syndicales comme le précise le guide fiscal, ou encore des vêtements de travail et autres éléments requis pour travailler, tant que votre employeur ne vous les met pas à disposition.

Une autre déduction souvent oubliée par les contribuables genevois, mais qui entre également dans cette première section des frais professionnels, concerne… le loyer. Dingue, non ? Oui ! Mais attention : déduire une partie de son loyer est soumis à des conditions strictes :

- Exercer votre activité professionnelle depuis votre domicile, autrement dit, ne pas vous rendre dans un bureau.

- Ne pas disposer d’un local professionnel mis à disposition par votre employeur. Si vous avez simplement la possibilité de télétravailler, mais que vous préférez rester à la maison par confort personnel, la déduction ne sera pas admise : ce doit être une contrainte, pas un choix.

- Disposer d’un espace de travail réellement dédié dans votre logement. En principe, si votre “bureau” est installé dans votre chambre ou dans le salon, il sera difficile de justifier que votre loyer intègre un supplément de surface spécifiquement destiné à votre activité. Vous devrez être en mesure de démontrer que vous avez choisi un logement plus grand que nécessaire pour pouvoir y exercer votre profession.

Si ces conditions sont réunies, vous pourrez déduire une partie de votre loyer, au prorata de la surface de votre pièce de travail par rapport à la surface totale du logement.

Déduction #2 : Les primes d’assurance maladie et accident

Il est de notoriété publique que, pour la plupart des ménages, après le loyer (que nous avons tenté de déduire au paragraphe précédent), les primes d’assurance maladie représentent l’une des plus grosses dépenses annuelles.

Bonne nouvelle pour les résidents genevois : à notre connaissance, le canton de Genève est celui qui accorde les déductions fiscales les plus généreuses de Suisse romande en matière d’assurance maladie. En fonction de votre tranche d’âge et du nombre de personnes à charge, vous pourrez déduire en 2025 selon l’article 32 de la LIPP les montants suivants :

Enfants (0 à 18 ans) : CHF 3’965

Jeunes adultes (18 à 26 ans) : CHF 12’842

Adultes (à partir de 26 ans) : CHF 17’122

Attention toutefois : si un adulte paie une assurance obligatoire et une complémentaire pour un total de CHF 600 par mois (soit CHF 7’200 par an), il ne pourra pas déduire CHF 17’122, mais bien le montant effectivement payé, soit CHF 7’200. En conclusion, malgré la hausse constante des primes année après année, à Genève, l’intégralité de vos primes d’assurance maladie, ainsi que celles de vos enfants, devraient rester entièrement déductibles en 2025.

Vous pourrez retrouver l’ensemble des montants déductibles dans votre (ou vos) attestation(s) fiscale(s) émise(s) par votre assurance maladie au début de chaque année. Depuis plusieurs années, ces documents ne sont plus envoyés par courrier, mais sont disponibles directement dans l’espace client ou l’application mobile de votre assurance.

Déduction #3 : Les frais médicaux

Encore trop souvent, nous voyons des contribuables confondre les primes d’assurance maladie (payées chaque mois et décrites au paragraphe précédent) avec les frais médicaux non remboursés. Il faut commencer par bien distinguer les deux.

Parmi les frais médicaux déductibles, on peut notamment inclure :

- La franchise annuelle : lorsqu’on souscrit une assurance maladie en Suisse, les premiers francs dépensés chaque année restent à votre charge. Étant donné que cette franchise n’est jamais remboursée, elle fait partie intégrante des frais médicaux déductibles.

- La quote-part : sans entrer dans tous les détails du système, après avoir atteint votre franchise, vous devez encore assumer une quote-part des coûts, généralement comprise entre 0 CHF et 700 CHF par an.

- Les soins “nécessaires” non pris en charge par l’assurance obligatoire ou vos complémentaires : parmi les plus fréquents, on retrouve les soins dentaires, les lunettes, les médicaments non remboursés, ou encore les frais liés à une FIV (fécondation in vitro).

C’est la somme totale de ces dépenses autrement dit, ce que vous avez réellement payé de votre poche, qui constitue vos frais médicaux déductibles pour l’année fiscale concernée. Ces montants figurent généralement sur votre attestation fiscale d’assurance maladie.

La question est maintenant la suivante : une fois vos frais médicaux déterminés, que pouvez-vous réellement déduire ?

À Genève, vous êtes autorisé à déduire la part de vos frais médicaux effectifs qui excède 0,5 % de votre revenu net, après prise en compte des autres déductions.

Prenons un exemple pratique :

- Commencez par votre salaire net, soit votre salaire brut moins les cotisations AVS et LPP

- Déduisez ensuite, si applicable :

- vos cotisations au 3e pilier A ou B, ainsi que vos rachats LPP,

- vos frais professionnels (effectifs ou forfaitaires),

- vos primes d’assurance maladie et accident,

- vos frais de garde d’enfants.

- Multipliez le montant obtenu après ces déductions par 0,005 (soit 0,5 %). Ce résultat représente la franchise minimale applicable. En d’autres termes, si vos frais médicaux sont inférieurs à ce montant, ils ne vous donneront pas droit à une déduction. En revanche, tout ce qui dépasse cette limite sera déductible de votre revenu.

En conclusion, la déduction maximale autorisée correspond à la différence entre vos frais médicaux réels et la franchise calculée au point précédent.

Déduction #4 : Le 3e pilier A – La prévoyance privée liée

Concentrons-nous à présent sur ce qui est considéré comme la plus basique des optimisations fiscales, le 3ème pilier A. Plusieurs options existent, et, faute d’avoir déjà fait votre choix, vous avez certainement dû en entendre parler. Avant d’aborder le thème des déductions relatives à cette cotisation volontaire, petite vérification : vous pensez toujours que le « A » signifie « Assurance » ? Halte-la ! Reprenons avec les bases. On vous recommande en premier lieu de jeter un coup d’œil à cette page, qui vous permettra de vous familiariser avec les notions élémentaires du troisième pilier A. Une fois celles-ci acquises, la question du montant d’épargne se pose naturellement, et ici encore on prend le temps de tout vous expliquer en détail. Pour ceux qui préféreraient un condensé vidéo de moins de 4 minutes chrono, ça se passe ici.

Une des plus grandes forces du 3e pilier A, c’est sa déductibilité. En effet, qu’il soit conclu en banque ou en assurance, celui-ci combine un certain nombre d’avantages, tous facilement et immédiatement quantifiables. Commençons par le mécanisme :

- Vous pouvez librement choisir le montant que vous souhaitez verser annuellement, et, en tant qu’employé, celui-ci pourra être déduit de votre revenu imposable tant que le montant choisi n’excède pas CHF 7’258 par an (soit dit en passant, ce montant est le maximum en 2025, qui a été ajusté à la hausse en 2023). Premier bon point.

- Pour les indépendants ou les salariés qui ne cotisent pas au 2e pillier, la déduction maximale s’élève à CHF 36’288, ou 20% du revenu annuel.

- Du côté de la fortune, c’est plutôt simple. La somme des montants versés au fil des ans n’est pas imposable et ainsi, ce capital épargné « disparaît » des radars de l’autorité fiscale jusqu’à ce que vous décidiez de retirer votre 3e pilier.

Quantifions cela à l’aide d’un exemple se concentrant sur l’impôt communal et cantonal :

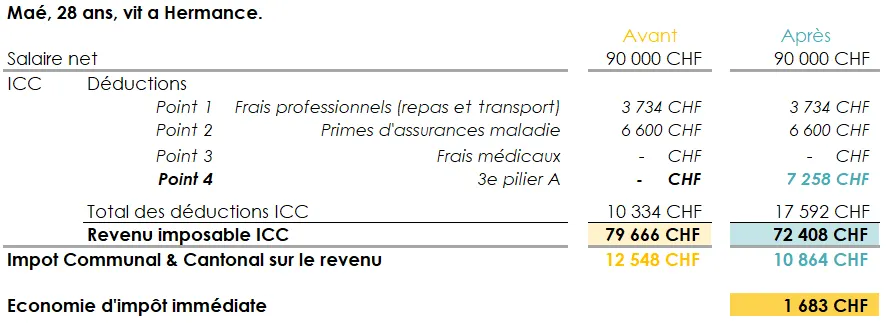

Pour sa déclaration d’impôt 2025, Maé décide de prendre le taureau par les cornes et se penche sur sa situation un peu à l’avance mais pas trop, disons début novembre 2025. Suite à une augmentation de salaire, elle se rend compte qu’elle parvient à épargner quelques centaines de francs supplémentaires chaque mois. A priori, sans rien changer après les déductions évoquées aux points ci-dessus, son revenu imposable serait de CHF 79’666 et elle paierait CHF 12’548 d’impôt sur le revenu (hors impôt fédéral direct).

Comme nous tous, elle a entendu parler de la possibilité d’allouer un peu de ses économies à un troisième pilier A dont elle disposera le jour de sa retraite, ou si elle souhaite plus tard acheter sa résidence principale. Pour cette année en tout cas, elle choisit de se diriger vers un produit bancaire. Avant d’effectuer le versement, elle nous demande de simuler l’impact de sa décision. On sort nos calculettes!

En décidant, durant l’année 2025, de placer une partie de son épargne dans un 3eme pilier A, elle réduit son revenu imposable de CHF 7’258 pour arriver à CHF 72’408. Résultat des courses, ses impôts baissent également et sa note finale ICC est de CHF 10’864, soit CHF 1’683 de moins qu’en gardant son épargne sous son oreiller. Vu autrement, cela représente tout de même un retour sur investissement de 23.2% ! Plutôt intéressant, non ? Sans compter que la déduction est aussi valable au niveau fédéral (encore mieux).

On en profite pour illustrer à quel point votre situation personnelle peut impacter votre charge fiscale. L’espace d’un instant, imaginons Maé en mère séparée, avec un enfant à charge et les mêmes revenus imposables, soit CHF 79’666 avant 3A, et CHF 72’408 après.

Avec enfant et sans 3A, sa charge fiscale se monterait à CHF 9’012; alors qu’avec 3A, elle se limiterait à CHF 7’300, réalisant une économie fiscale de CHF 1’712. Conclusions?

- L’économie fiscale que vous pouvez tirer d’un 3A (ou de toute autre déduction supplémentaire) dépend principalement de votre taux marginal d’imposition: plus celui-ci est élevé, plus l’économie sera importante.

- Méfiez-vous des conseillers qui prétendent pouvoir vous faire économiser le même montant d’impôt qu’à votre voisin, avec le même produit, sans pour autant avoir connaissance de votre situation fiscale. Chaque situation, y compris la vôtre, est unique, et pourtant… il n’est pas rare d’être démarché par des “conseillers devins”.

Déduction #5 : Le 3e pilier B

Dans le canton de Genève spécifiquement, le troisième pilier B a un fort potentiel car les primes versées donnent également droit à une déduction. Le montant maximal dépendra de votre situation et de celle de votre ménage. De manière générale, les montants ci-dessous peuvent être additionnés pour connaître la déduction totale qui sera acceptée en 2025, pour les employés :

- Personne célibataire : CHF 2’345

- Pour un couple marié ou en partenariat enregistré : CHF 3’518

- Par enfant à charge : CHF 959

Dans le cas où seul l’un des membres du ménage travaille, ou que le ménage est composé d’indépendants qui ne sont pas affiliés à un 2e pilier, les valeurs augmentent, offrant de plus amples déductions.

Encore une fois, FBKConseils tient à vous mettre en garde : ce n’est pas parce qu’un produit est déductible fiscalement qu’il s’agit forcément d’une bonne opportunité financière ! Les 3e piliers B sont des produits d’assurance qui comportent encore aujourd’hui des frais souvent trop élevés (frais de gestion, de courtage, ou de sortie anticipée).

Selon nous, sauf cas très particulier, ces produits risquent de vous faire perdre plus d’argent que ce que vous pourriez économiser grâce à la déduction fiscale.

Notre conseil est simple : restez vigilant dès que vous entendez le mot “assurance” !

Déduction #6 : Les rachats d’années LPP

Autre aspect de la prévoyance retraite en Suisse, les capitaux investis dans votre deuxième pilier peuvent également être déduits. Ici, on ne parle pas des cotisations usuelles que vous et votre employeur avez alloué à votre 2eme pilier, mais plutôt d’un choix individuel et optionnel de combler/racheter une lacune, créée au fil du temps dans votre 2e pilier.

Chaque franc investi aujourd’hui pour vos vieux jours sera, sans limite fiscale maximale, déductible de votre revenu imposable et vous permettra de diminuer votre charge fiscale pour l’année en cours.

Mais attention, bien qu’attrayant, quelques bases essentielles doivent être acquises avant de procéder avec ce genre de mécanisme. Assurez-vous dans un premier temps de bien comprendre votre certificat LPP pour identifier l’ampleur des rachats potentiels, et le timing optimal. Au besoin, notre guide complet du rachat 2ème pilier est là pour vous accompagner.

Quelques doutes persistent quant au fonctionnement du système de retraite et prévoyance suisse et vous ne vous sentez pas encore bien à l’aise avec la terminologie du deuxième pilier ? Ces définitions devraient vous éclairer.

Déduction #7 : Les frais de garde des enfants par des tiers

Pas de grands-parents dans les environs et un emploi à plein temps ?

Sachez que si vous devez faire appel à des tiers pour la garde de votre ou de vos enfants de moins de 14 ans, afin de pouvoir exercer votre activité professionnelle ou suivre une formation, vous pouvez déduire ces frais jusqu’à concurrence de CHF 26’320 par enfant et par année (valeur 2025).

Pour les couples mariés ou partenaires enregistrés, cette déduction n’est possible que si les deux conjoints exercent une activité, sont en formation, au chômage, ou se trouvent dans une incapacité durable de travailler.

Déduction #8 : Les contributions d’entretien versées

La vie n’est pas toujours un long fleuve tranquille, et il arrive que les chemins se séparent. Bref, on vous épargne les détails. Si vous versez à votre ex-conjoint pour lui-même ou pour vos enfants une pension alimentaire ou une contribution d’entretien, voici une maigre consolation : ce montant est intégralement déductible pour vous.

En 2025, nous avons toutefois constaté de nombreux problèmes d’interprétation à ce sujet.

Cette déduction, qui semble en apparence simple, peut devenir source de désaccord avec l’administration fiscale si certaines précautions ne sont pas prises. Lors d’une séparation, même en cas de bonne entente, il est crucial de formaliser les choses par écrit. En effet, si vous décidez de payer les primes d’assurance maladie des enfants, leurs vacances ou d’autres dépenses du quotidien sans accord clair, il sera difficile pour l’administration de déterminer s’il s’agit réellement d’une pension alimentaire ou simplement d’une aide ponctuelle, voire d’une donation.

Notre recommandation : définissez précisément et par écrit qui paie quoi, pour qui et à quel titre.

Déduction #9 : Les intérêts des dettes, quelles qu’elles soient

Sans trop savoir pourquoi, nous avions sauté cette déduction dans nos précédentes versions de cet article, pourtant, elle est souvent mal comprise. Il était donc temps de lui redonner la place qu’elle mérite dans cette nouvelle mise à jour.

À Genève, comme partout ailleurs en Suisse, il est possible et ce jusqu’en 2028 de déduire l’intégralité des intérêts payés sur vos dettes, quasiment sans limite. Dans les faits, la loi fixe bien un plafond, mais pour 99,99 % des contribuables, il ne sera jamais atteint alors oublions-le pour l’heure.

De quels types d’intérêts parle-t-on exactement ?

- Les intérêts hypothécaires : Lorsque vous achetez un bien immobilier, en Suisse ou à l’étranger, il est courant de passer par une banque ou une institution financière pour financer une partie du bien. En contrepartie des fonds prêtés, l’établissement vous facturera des intérêts, plus ou moins élevés selon le type de crédit. Ces intérêts hypothécaires sont intégralement déductibles fiscalement.

- Les intérêts sur les crédits à la consommation (dette chirographaire) : C’est ici que de nombreux contribuables font des oublis. Beaucoup souscrivent un jour ou l’autre à ce type de crédit pour financer les études des enfants, acheter un véhicule, ou simplement payer des achats en ligne via une carte de crédit. Tous ces “petits” crédits comportent une part d’intérêt, et cette part peut être déduite de vos revenus, réduisant ainsi votre charge fiscale.

- Les dettes fiscales : Encore plus étonnant et presque toujours oublié les dettes envers l’administration fiscale peuvent également donner droit à une déduction. En Suisse, il n’est pas rare de ne pas avoir versé suffisamment d’acomptes : cela peut arriver en cas de bonus important, de changement d’emploi ou d’un divorce en cours d’année. Si, au 31 décembre 2025, vous êtes encore redevable d’une partie de vos impôts, l’administration vous facturera probablement des intérêts moratoires. Ces intérêts payés peuvent eux aussi être déduits dans votre déclaration d’impôt, au même titre que les autres.

Déduction #10 : Les frais bancaires

Encore une particularité genevoise, et cette fois, c’est une bonne nouvelle. À Genève comme partout en Suisse, vous avez le droit de faire valoir les frais bancaires, c’est-à-dire les frais de dépôt et les frais de tenue de compte. Nous sommes d’accord : pris isolément, ces montants ne sont pas énormes. Mais mis bout à bout, surtout lorsque vous multipliez les établissements bancaires, ils peuvent représenter des sommes non négligeables. C’est d’autant plus fréquent pour les personnes venues de l’étranger, qui conservent souvent des comptes bancaires dans plusieurs pays.

La spécificité genevoise réside dans le traitement des frais liés à la gestion de patrimoine. Le canton admet qu’une partie des frais de gestion engagés pour générer du rendement puisse être déduite fiscalement.

Parmi ces frais, on retrouve notamment :

- Les droits de garde et frais ordinaires pour l’administration de titres déposés auprès d’un établissement bancaire,

- Les frais de gestion, déductibles à hauteur de 50 %,

- Les frais intégrés (flat fees / all-in fees), déductibles à hauteur de 45 %,

- Les frais de location de coffre-fort,

- Les frais d’obtention des relevés fiscaux.

Soyons honnêtes : il est souvent difficile d’établir une distinction parfaite entre ce qui est déductible et ce qui ne l’est pas. C’est pourquoi notre recommandation est simple : Demandez la déduction de l’ensemble des frais réellement supportés, et laissez l’administration fiscale opérer, le cas échéant, le tri et le décompte précis de ce qui peut effectivement être admis.

Déduction #11 : Les charges de famille

Dans le canton de Genève, vous l’aurez constaté, le même barème d’imposition s’applique à tous ceux qui sont imposés « ordinairement », sans distinction. En plus du splitting “intégral” ou “partiel” qu’on vous a détaillé ici, la déduction pour charges de famille est une déduction sociale établie pour rééquilibrer la taxation et permettre aux personnes qui assument l’entretien d’enfants de réduire le revenu imposable (ah, un peu de sérieux tout à coup). Parfait, mais alors de combien on parle ?

Cela dépendra du nombre de charges et demi-charges fiscales attribuées à votre ménage :

- En 2025, pour les personnes n’ayant pas fait valoir de déductions pour frais de garde (vous sentez déjà pointer, le revers de la médaille), le forfait est de CHF 13’660 par charge, et CHF 6’830 par demi-charge.

- Mais attention, si vous confiez de temps à autre la garde de vos enfants à des tiers, et avez demandé au point 7, la déduction des frais engendrés, alors la limite sera fixée à CHF 10’412 par charge, et CHF 5’206 par demi-charge (à noter que ces dernières valeurs sont celles de 2024, et qu’elles seront mises à jour une fois les nouvelles publiées).

Petite digression : une charge de famille, c’est quoi ?

Avant tout, l’enfant à charge dont on assure l’entretien. Qu’il soit mineur ou qu’il soit en apprentissage ou aux études, le facteur déterminant sera son revenu. En 2024, tant que celui-ci était inférieur à CHF 16’197, vous vous verrez attribuer une charge pour chaque enfant remplissant cette condition. On parle de demi-charge lorsque ce revenu est compris entre CHF 16’197 et CHF 24’296 et que la fortune de l’enfant majeur ne dépasse pas CHF 92’432; ou lorsque des parents séparés / divorcés assument l’entretien d’un enfant à part égale, sans se verser de pension alimentaire.

Ceci s’applique aux enfants, mais aussi aux autres « personnes à charge ».

Déduction #12 : La double activité des conjoints

Cette déduction spéciale est accordée aux couples (mariés ou en partenariat enregistré), et plus précisément à celui dont le revenu est le plus bas. Bonne nouvelle, celui-ci pourra déduire CHF 1’051 de son revenu imposable, tant que son activité n’est pas liée à celle du conjoint le mieux rémunéré !

Si vous en êtes arrivé jusqu’à là c’est que vous commencez à pouvoir simuler avec précision quel sera votre revenu imposable 2025 à déclarer en 2026. Néanmoins ce guide aussi pratique qu’il soit ne prend pas en considération l’intégralité des déductions, il se contente de vous exposer les plus importantes.

Comment FBKConseils peut vous accompagner avec vos questions fiscales à Genève

Un rendez-vous d’introduction sans frais :

Chez FBKConseils, encore en 2026, nous proposons un premier entretien sans frais d’une vingtaine de minutes. Son objectif est simple : répondre à toutes vos questions fiscales. Et si vous souhaitez en savoir plus sur notre manière de travailler ou sur nos services, nous profiterons de cette rencontre pour vous en dire davantage.

Une formation pour déclarer vos revenus et votre fortune :

L’une des particularités de notre cabinet est de proposer à nos clients des formations personnalisées pour apprendre à remplir leur propre déclaration d’impôt. Cette approche vous permet de gagner en autonomie tout en mieux comprenant le système fiscal genevois, afin d’optimiser votre situation à l’avenir.

Une délégation complète de votre déclaration d’impôt :

De manière plus traditionnelle, FBKConseils offre un service clé en main pour la prise en charge complète de votre déclaration d’impôt genevoise. Grâce à notre plateforme en ligne, vous pouvez : obtenir un devis personnalisé, générer la liste exacte des documents requis et déposer l’ensemble de vos pièces directement sur notre site web. Ce service débute par un rendez-vous d’introduction, se poursuit par l’envoi de versions successives de votre déclaration, et se conclut par la transmission finale de celle-ci à l’administration fiscale, en votre nom et selon vos validations.

Des simulations fiscales personnalisées :

En complément de nos services classiques, nous proposons à nos clients des simulations fiscales tournées vers l’avenir, afin d’anticiper les changements de vie et d’optimiser leurs décisions financières. Ces simulations peuvent couvrir de nombreux domaines : Rachat d’années LPP, mariage ou divorce, achat immobilier en Suisse ou à l’étranger, ou encore création d’entreprise.