Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

La taxation ordinaire ultérieure (TOU) en Suisse pour les personnes imposées à la source

Bienvenue dans cet article dédié aux résidents suisses soumis à l’impôt à la source ou à ceux qui n’ont pas encore obtenu un permis de séjour longue durée (permis C).

Aujourd’hui, nous allons plonger dans un sujet fiscal fascinant : la taxation ordinaire ultérieure (TOU). Ce mécanisme peut, dans certaines situations, obliger certains contribuables à déclarer leurs impôts de manière ordinaire malgré un prélèvement automatique à la source. Dans d’autres cas, la TOU peut être demandée volontairement, offrant une opportunité de récupérer une partie de l’impôt déjà payé.

Intéressant, n’est-ce pas ? Oui, mais attention : si la TOU présente des avantages pour certains, elle peut rapidement devenir complexe et entraîner des erreurs coûteuses. Restez donc bien attentif, car nous allons démystifier ce sujet pas à pas.

PS : Cet article pourrait également intéresser les travailleurs frontaliers imposés à la source, comme ceux travaillant à Genève. Pour éviter de mélanger les situations, nous avons rédigé un article spécifique sur le statut de quasi-résident.

Au programme :

Qu’est-ce que la taxation ordinaire ultérieure ?

Commençons par le début : la taxation ordinaire ultérieure (TOU). Décomposons son nom pour mieux le comprendre :

- Taxation ordinaire : Cela signifie que vos impôts seront calculés selon le système classique de déclaration fiscale, comme pour les résidents suisses ou titulaires d’un permis C.

- Ultérieure : Cela indique que cette taxation intervient après coup, donc à la suite d’un prélèvement initial effectué à la source.

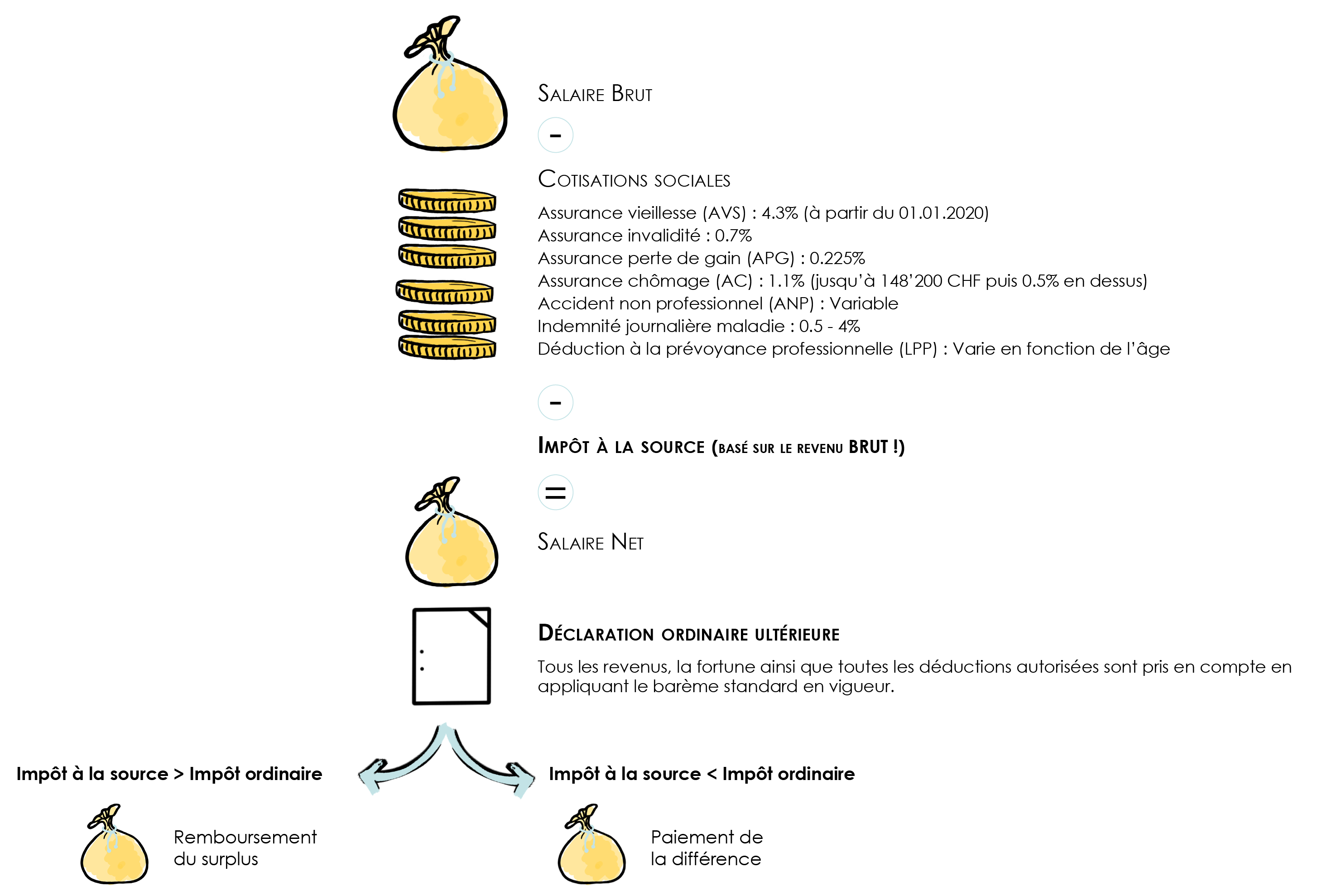

En clair, même si vous êtes déjà imposé chaque mois directement sur votre salaire via l’impôt à la source, la TOU permet (ou oblige, dans certains cas) de recalculer vos impôts selon les règles de la taxation ordinaire. Cette méthode corrige le montant d’impôt payé à la source pour tenir compte de votre situation personnelle et familiale réelle.

Autrement dit, la TOU est une déclaration d’impôt classique suisse, applicable à certaines personnes déjà soumises à l’impôt à la source. Elle vise à ajuster votre fiscalité pour refléter avec précision vos revenus, déductions et éventuelles spécificités.

À quoi sert la taxation ordinaire ultérieure (TOU) ?

La taxation ordinaire ultérieure a deux objectifs principaux :

- Garantir que l’État suisse ne perde pas de recettes fiscales.

- Assurer une égalité de traitement entre les contribuables imposés à la source et ceux soumis à la déclaration fiscale ordinaire (résidents suisses ou détenteurs d’un permis C).

Objectif 1 : Éviter les pertes fiscales

Vous pourriez penser que l’impôt à la source couvre tous vos impôts, et qu’une fois les prélèvements effectués sur votre salaire, vous êtes en règle avec le fisc. Plot Twist eh bas non ! Pas toujours.

L’impôt à la source est uniquement prélevé sur les revenus salariaux (ainsi que certaines prestations de retraite ou revenus de compensation). Mais d’autres éléments imposables, comme :

- les revenus provenant de la location d’un bien immobilier,

- l’exercice d’une activité indépendante,

- ou la possession d’une fortune imposable,

Ne sont pas pris en compte dans le prélèvement à la source et par conséquent pas imposés.

Cela signifie que si vous avez d’autres sources de revenus ou une situation patrimoniale particulière, l’impôt à la source pourrait ne pas couvrir l’intégralité de votre charge fiscale. La TOU corrige cette situation en permettant à l’administration fiscale d’intégrer ces éléments dans le calcul global, évitant ainsi tout manque à gagner pour l’État.

Objectif 2 : Assurer une égalité de traitement entre les contribuables

Contrairement au premier objectif, celui-ci vise à protéger les droits des contribuables. En effet, lorsque vous êtes imposé à la source, aucune déduction spécifique n’est prise en compte. Le barème appliqué est fixe, peu importe vos frais réels. Cela signifie que vous ne pouvez pas déduire des dépenses comme :

- Les frais de transport,

- Les cotisations à un 3e pilier,

- Les frais de garde d’enfants,

- Ou encore des frais médicaux importants.

En revanche, un contribuable suisse ou titulaire d’un permis C, soumis à la déclaration ordinaire, peut profiter de ces déductions pour réduire son revenu imposable et, par conséquent, sa charge fiscale.

Le résultat ? Une inégalité évidente entre ceux imposés à la source et ceux soumis à la taxation ordinaire. Par exemple, une personne ayant de nombreuses déductions pourrait payer bien moins d’impôts en étant dans le système ordinaire qu’en restant bloquée dans celui de l’impôt à la source.

La solution ?

Pour rétablir cet équilibre, la taxation ordinaire ultérieure permet aux personnes concernées par l’impôt à la source de remplir une déclaration fiscale ordinaire, de façon facultative, pour faire valoir leur situation réelle. Cela leur donne l’opportunité de corriger un éventuel trop-perçu d’impôt en intégrant toutes leurs déductions possibles.

En résumé, la TOU garantit que tous les contribuables, qu’ils soient imposés à la source ou non, bénéficient des mêmes droits fiscaux, à condition de respecter les démarches nécessaires.

Petite précision : La taxation ordinaire ultérieure ne permettra dans aucun cas d’éviter le prélèvement à la source mais permettra, par la suite, de voir s’il existe ou non une différence entre l’imposition ordinaire et le montant prélevé à la source.

En cas de différence, votre charge fiscale sera adaptée pour qu’elle soit équivalente à l’impôt ordinaire.

- Dans le cas où l’impôt à la source serait trop faible, vous devrez payer la différence

- Dans le cas où l’impôt à la source payé serait plus haut, vous serez remboursé de la différence

Premier conseil : Si rien ne vous y oblige, ne demandez pas de taxation ordinaire ultérieure si vous n’avez pas simulé le résultat au préalable. Il n’est pas rare que l’impôt à la source soit préférable à l’impôt ordinaire (malgré ce que certains peuvent dire).

Résident Suisse : Quand suis-je concerné par la taxation ordinaire ultérieure (TOU) ?

La question n’est pas de savoir si vous pouvez déposer une demande car tous les résidents Suisse imposés à la source le peuvent mais plutôt êtes-vous ou non obligé de le faire ou est-ce simplement une option ?

La taxation ordinaire ultérieure obligatoire

Gardez toujours en tête que la Suisse est un pays fédéral où chaque canton dispose d’une certaine autonomie fiscale. Cela signifie que les règles peuvent légèrement varier d’un canton à l’autre, ce qui peut parfois créer des confusions, surtout si vous travaillez ou résidez dans des régions aux pratiques fiscales différentes.

- Le revenu : Votre revenu individuel, que vous soyez marié ou non, dépasse les 120’000 CHF brut par année.

- La fortune : Vous disposez d’une fortune imposable dans votre canton de résidence.

- Vaud : 58’000 CHF pour une personne seule et 116’000 CHF pour un couple marié ou en partenariat enregistré (en 2024)

- Genève : 86’833 CHF pour une personne seule, le double pour un couple marié ou en partenariat enregistré 173’666 CHF sans oublier d’ajouter 43’417 CHF par enfant (en 2024)

- Valais : 30’000 CHF pour une personne seule sans enfants et le double 60’000 CHF pour un couple marié ou un partenariat enregistré, ainsi que pour les familles monoparentales.

- Revenus non soumis à l’impôt à la source : Vous avez des revenus qui ne sont pas soumis à l’impôt à la source comme par exemple : des rentes de veuf/veuve, revenu provenant de l’activité lucrative indépendante, revenus immobiliers, etc.

- Dans certains cas l’absence total de revenu peut également entrainer l’obligation de déposer une déclaration d’impôt.

Par ailleurs, pour les couples mariés, si l’un des deux doit passer par une TOU, alors l’ensemble du foyer devra se plier à cette règle et ce pour la vie (ou au moins jusqu’à un départ définitif de la Suisse).

Vu qu’on parle mariage, répondons aussi à la question du divorce : si votre futur ex-conjoint finit par demander le divorce, alors la loi imposera à chacun des deux ex-conjoints de continuer à faire une TOU.

La taxation ordinaire ultérieure facultative ou volontaire

Si vous ne remplissez pas l’une des quatre conditions décrites ci-dessus, bonne nouvelle : la Confédération suisse vous permet de demander volontairement une taxation ordinaire ultérieure (TOU). Cela vous offre une opportunité de recalculer vos impôts en fonction de votre situation réelle et potentiellement de récupérer une partie des impôts payés à la source.

Une taxation ordinaire ultérieure (TOU) est-elle forcément préférable à l’impôt à la source ?

C’est une question légitime, mais il n’existe pas de réponse universelle. Bien que de nombreux conseillers semblent penser que la TOU est systématiquement la solution idéale pour les contribuables imposés à la source, c’est loin d’être toujours vrai !

Voici ce qu’il faut bien comprendre : Les barèmes de l’impôt à la source ne sont pas appliqués au hasard. Ils ont été soigneusement conçus pour tenir compte d’une situation standard, intégrant des déductions moyennes auxquelles une personne « lambda » aurait droit (frais de transport, repas, cotisations sociales, etc.). Ainsi, dans de nombreux cas, les contribuables imposés à la source ne sont pas forcément désavantagés par rapport à ceux qui remplissent une déclaration fiscale ordinaire.

Penser que la TOU est toujours avantageuse parce que vous cotisez à un 3e pilier ou avez suivi une formation peut vous exposer à de mauvaises surprises.

Comment éviter ces mauvaises surprises ? Voici les axes qu’il vous faut étudier :

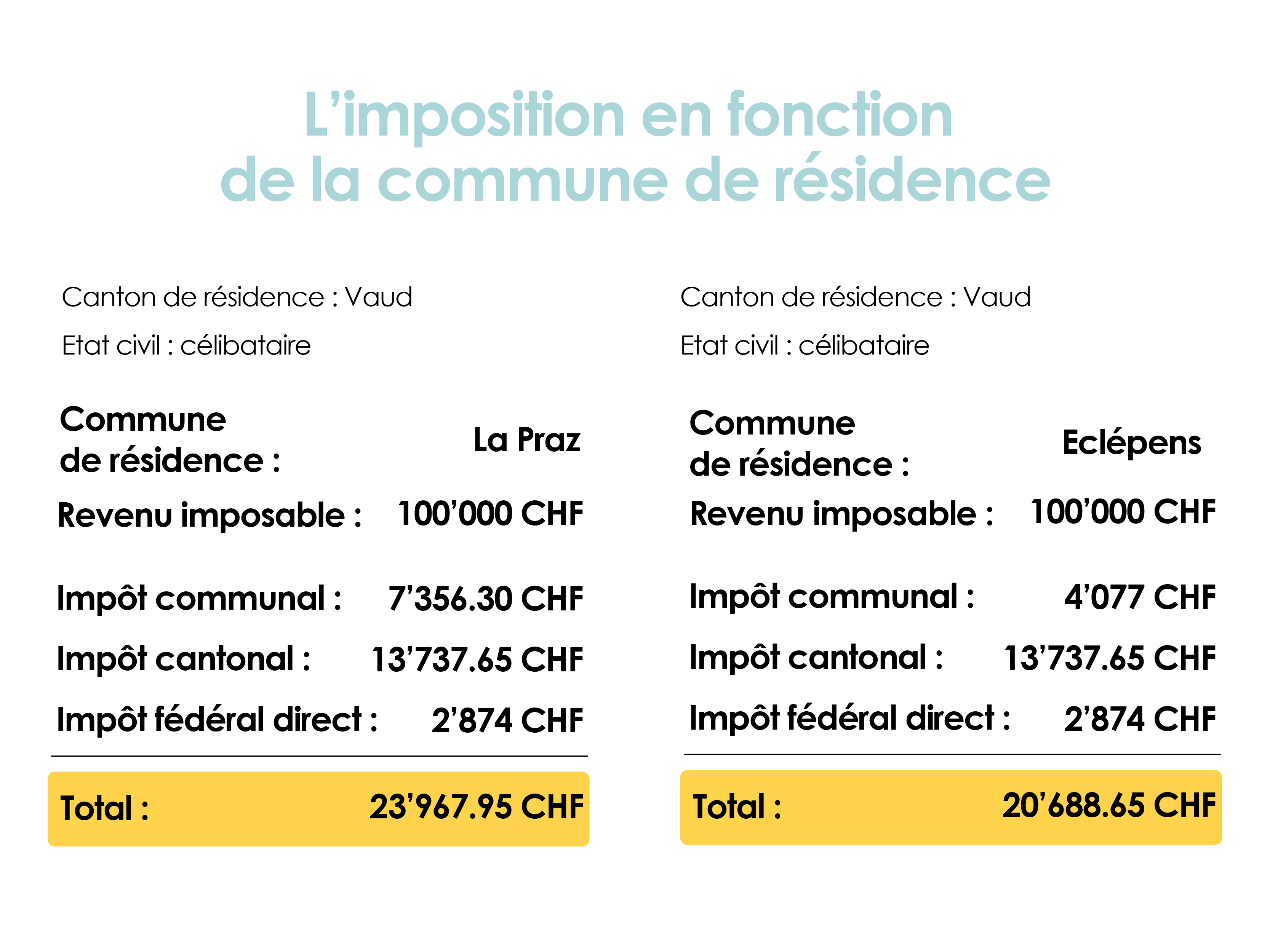

Votre commune de résidence

Comme vous le savez certainement déjà, en Suisse, les cantons et les communes ont une assez grande liberté en matière d’imposition. Ils fixent eux même les barèmes et les déductions autorisées.

Cette liberté, impactera directement le montant de l’impôt à payer.

C’est sans aucun doute le point le plus important. Les déductions sont la kryptonites des impôts.

Vos déductions

En fonction de vos dépenses et de votre style de vie, vous pourrez effectuer un certain nombre de déductions qui affecteront grandement votre charge fiscale.

- les déductions prélevées directement sur votre salaire (obligatoires)

- Les déductions sociales (AVS, LPP, assurance accident, etc…)

- Les déductions autorisées (facultatives)

- Les déductions professionnelles : Frais professionnels, double activité du conjoint, etc…

- La prévoyance privée (3ème pilier A)

- Les intérêts hypothécaires

- Les assurances maladies (parfois on retrouve un plafond)

- Les rachats LPP

- Les frais de transport

- Les frais de repas

- Etc…

Une fois votre revenu imposable déterminé, vous aurez une vision claire et précise de l’impact qu’aurait une imposition ordinaire sur votre charge fiscale. Plus vous aurez de déductions à faire valoir plus la TOU pourrait devenir avantageuse.

Attention tout de même une fois la TOU déposée, rebelotte chaque année et si les déductions venaient à s’amoindrir, le gain fiscal pourrait disparaitre.

Votre date d’arrivée sur le territoire Suisse

Cela peut sembler surprenant, mais votre date d’arrivée en Suisse peut influencer significativement le résultat de votre taxation ordinaire ultérieure. Ce phénomène, appelé l’annualisation des revenus et des dépenses, joue un rôle clé dans le calcul de votre charge fiscale.

L’annualisation : qu’est-ce que c’est ?

En Suisse, lorsque votre période fiscale est inférieure à une année complète (par exemple, si vous arrivez en cours d’année), le fisc doit établir deux choses :

- Quels revenus sont imposables en Suisse ?

Cela inclut généralement les revenus perçus à partir de votre date d’entrée sur le territoire suisse. - Quel aurait été votre revenu annuel théorique ?

Pour déterminer le taux d’imposition applicable à vos revenus imposables en Suisse, l’administration fiscale « annualise » vos revenus. Cela signifie qu’elle calcule ce que vous auriez théoriquement gagné si vous aviez travaillé toute l’année au même rythme. Ce taux est ensuite appliqué aux revenus réellement perçus en Suisse.

Exemple concret :

Imaginons que vous êtes arrivé en Suisse le 1er décembre et que vous avez gagné CHF 5’000 entre le 1er et le 31 décembre.

- Vos revenus imposables en Suisse seront ces CHF 5’000.

- Cependant, pour définir le taux d’imposition, le fisc considère que vous auriez gagné CHF 5’000 x 12 = CHF 60’000 sur une année complète. Ce taux est alors appliqué à vos CHF 5’000 réels.

En principe ce même principe d’annualisation devrait s’appliquer également pour le calcul du taux d’imposition à la source mais de notre expérience le résultat est presque toujours en faveur l’impôt à la source.

Un exemple vaut mille mots : Zoé doit-elle volontairement effectuer une TOU ?

Cas 1 : Zoé avec un 3ème pilier A + des frais de transport + des frais de nourriture

Dans l’exemple qui suit, nous avons pris le cas de Zoé lorsqu’elle est arrivée à Lausanne au 1er janvier 2024.

C’était la belle époque, elle avait 27 ans, toutes ses dents, un super job rémunéré à 60’000 CHF par année, et avait ouvert un 3ème pilier A sur lequel elle avait versé 4’000 CHF.

Dans cet exemple, il est évident que Zoé a tout intérêt à déposer une demande de taxation ordinaire ultérieure (TOU). Grâce à cette démarche, elle pourrait économiser plus de 2’050 CHF sur sa charge fiscale. Cependant, il est crucial de garder en tête que chaque situation est unique, et cet exemple ne peut pas être généralisé.

Ce que cet exemple nous montre :

Zoé, qui réside à Lausanne, a pu maximiser ses déductions fiscales grâce à des mécanismes spécifiques à son canton, notamment des déductions sociales pour le logement ou pour les contribuables à revenu modeste. Ces avantages ne sont pas systématiquement disponibles dans d’autres cantons romands.

Cas 1 : Zoé sans la moindre déduction à part celles octroyées de base en ayant télé-travaillé à cause du Covid !

Dans ce deuxième scénario, Zoé aurait tout intérêt à réfléchir à deux fois avant de demander une taxation ordinaire ultérieure (TOU). Non seulement elle perdrait du temps avec cette démarche, mais elle risquerait également de voir sa charge fiscale augmenter.

Et pourtant, dans cet exemple, Zoé bénéficie encore de certaines déductions sociales, bien que réduites par rapport au premier cas. Si ses revenus avaient été plus élevés, ces déductions auraient pu disparaître complètement, creusant davantage l’écart entre le système d’imposition à la source et la taxation ordinaire. La perte aurait alors été encore plus importante

Documents et sources légales

Avant de conclure cet article et de vous présenter nos services, prenons un moment pour vous fournir les liens essentiels qui vous aideront à mettre en pratique tout ce que vous avez appris ici. Ces ressources vous permettront d’adapter les informations à votre situation concrète.

Nous avons divisé ces documents et sources en trois sous-sections en fonction de votre canton de résidence. Choisissez celle qui vous concerne pour accéder aux informations et formulaires nécessaires.

- La taxation ordinaire pour les Vaudoises et Vaudois :

- Explication du canton de Vaud : https://www.vd.ch/etat-droit-finances/impots/pour-les-employeurs/impot-a-la-source/personnes-imposees-a-la-source-/-sourciers

- Le formulaire pour demander la TOU : https://www.vd.ch/fileadmin/user_upload/organisation/dfin/aci/fichiers_pdf/21049_TOU_Formulaire_WEB.pdf

- Pour le canton de Genève :

- Explications du canton et liens utiles : https://www.ge.ch/demande-rectification-taxation-ordinaire-ulterieure/quand-demander-annoncer-taxation-ordinaire-ulterieure

- Pour nos chères et chers Valaisan(nes) :

- Explications utiles : https://www.vs.ch/web/scc/tou-2023

- Formulaire : https://www.vs.ch/web/scc/form-tou-quasi

Comment FBKConseils peut vous aider avec votre taxation ordinaire ultérieure ?

Chez FBKConseils, nous savons que la taxation ordinaire ultérieure (TOU) peut parfois être un casse-tête fiscal. Notre mission est de rendre ce processus aussi simple et avantageux que possible pour vous. Voici comment nous pouvons vous accompagner :

Un rendez-vous de conseils sans frais

Nous croyons que chacun mérite des réponses claires à ses questions fiscales. C’est pourquoi, en 2025, nous continuons à offrir un premier rendez-vous sans frais d’une durée de 15 à 30 minutes.

- Ce rendez-vous est l’occasion de discuter de votre situation spécifique.

- Vous pourrez découvrir qui nous sommes, comment nous travaillons, et comment nous pouvons vous accompagner dans vos démarches fiscales.

La simulation de votre TOU

Si vous hésitez à demander une taxation ordinaire ultérieure, nous pouvons effectuer une simulation précise de son impact sur votre situation fiscale.

- Cette simulation vous permettra de savoir à l’avance si une demande de TOU pourrait être bénéfique.

- En cas de demande facultative, nous nous assurons que la TOU soit réellement avantageuse et potentiellement synonyme de remboursement d’impôts.

Notre objectif est de vous éviter de mauvaises surprises et de vous guider dans la prise de décision.

Réalisation de votre déclaration d’impôt

Que la TOU soit une obligation ou un choix volontaire, nous pouvons vous accompagner dans la préparation et la soumission de votre déclaration fiscale :

- Accompagnement pas à pas :

- Nous travaillons main dans la main avec vous pour vous apprendre à remplir votre déclaration d’impôt.

- Cette option est idéale si vous souhaitez gagner en autonomie tout en ayant un soutien professionnel.

- Prise en charge complète :

- Vous nous transmettez vos documents, et nous nous chargeons de tout : saisie des données, calculs, et soumission aux autorités fiscales.

- Nous répondons également à toutes les demandes de pièces justificatives ou questions des administrations fiscales, et nous vous assistons en cas de contestation ou de recours.