Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Comment fonctionnent les impôts sur le revenu dans le canton du Valais ?

Introduction :

Avant de commencer par un chaleureux “Adieu, on boit une ou bien ?”, prenons quelques minutes pour faire le point sur la fiscalité valaisanne. Cela vous permettra d’éviter les mauvaises surprises fiscales si vous êtes sûr de vouloir vivre dans le Valais.

Dans cet article, nous nous concentrerons uniquement sur une partie des impôts du Valais : les impôts cantonaux. Ceux-ci constituent l’une des trois couches d’imposition sur le revenu auxquelles vous serez soumis.

Pour comprendre et calculer correctement les impôts cantonaux et communaux (ICC), il est également essentiel de vous familiariser avec le fonctionnement des impôts communaux valaisans, auxquels viennent s’ajouter les impôts fédéraux (IFD).

Ce n’est qu’en additionnant ces trois niveaux d’imposition que vous connaîtrez le montant total de votre facture fiscale. Je sais ce que vous pensez : pourquoi ne pas tout faire tenir dans un seul article, ce serait plus simple ? Croyez-moi : une fois que vous aurez franchi cette première couche et vu le niveau de complexité ajouté par le canton, vous conviendrez que deux, voire trois articles sont nécessaires.

Et bien sûr, si vous avez besoin d’un coup de main pour votre déclaration d’impôts dans le Valais, notre équipe se fera un plaisir de vous accompagner.

Au programme :

À quoi ressemblent les impôts sur le revenu dans le canton du Valais ?

Bien que cet article se concentre principalement sur l’impôt cantonal, il est important de poser les bases pour vous donner une vision d’ensemble de ce que vivre dans le Valais vous coûtera en impôts sur le revenu. Première chose à savoir : comme partout en Suisse, les communes jouent un rôle important et peuvent faire varier significativement votre charge fiscale.

Prenons un exemple concret : avec un revenu annuel de CHF 100’000, voici ce que vous pourriez payer en impôts selon la commune où vous habitez :

- Au minimum : CHF 19’053 dans des communes comme Verbier (Val de Bagnes).

- Au maximum : CHF 23’511 dans des communes comme Grächen (qui, avouons-le, est moins connue par chez nous).

- Pour toutes les autres communes valaisannes, vos impôts se situeront quelque part entre ces deux montants.

Que peut-on conclure de ces chiffres ?

Cette simple introduction vous donne une idée des taux d’imposition que vous pourriez rencontrer dans le Valais. Elle met également en évidence que, selon la commune choisie, votre charge fiscale peut varier de plus ou moins 5 %, ce qui n’est pas négligeable.

Maintenant, décomposons ces CHF 19’053 (montant minimum pour Verbier) :

- Le canton du Valais prélève 47.11 % de l’impôt total, soit CHF 8’976.

- La commune de Verbier prélève 38.78 %, soit CHF 7’389.

- La Confédération prélève les 14.11 % restants, soit CHF 2’688.

À ce stade vous devriez commencer à mieux cerner le but de cet article : fournir les informations nécessaires pour calculer la part cantonale de vos impôts (ici, CHF 8’976 pour CHF 100’000 de revenu à Verbier) et ainsi mieux anticiper vos charges fiscales.

Calculer l’impôt cantonal sur le revenu en quatre étapes

Avouez-le : en lisant ce titre, vous avez ressenti un petit soulagement. Nous aussi… jusqu’à plonger dans la mécanique implacable de l’administration fiscale valaisanne. Vous vous attendiez à un barème clair, un revenu imposable et, hop, un impôt ? Détrompez-vous. Depuis l’an dernier, l’administration ne publie plus les barèmes cela ne serait, paraît-il, « plus permis ». Nous avons donc retroussé nos manches et travaillé à partir des informations disponibles. Bonne nouvelle : notre méthode permet de retrouver les mêmes résultats pour 2025. Voici comment procéder.

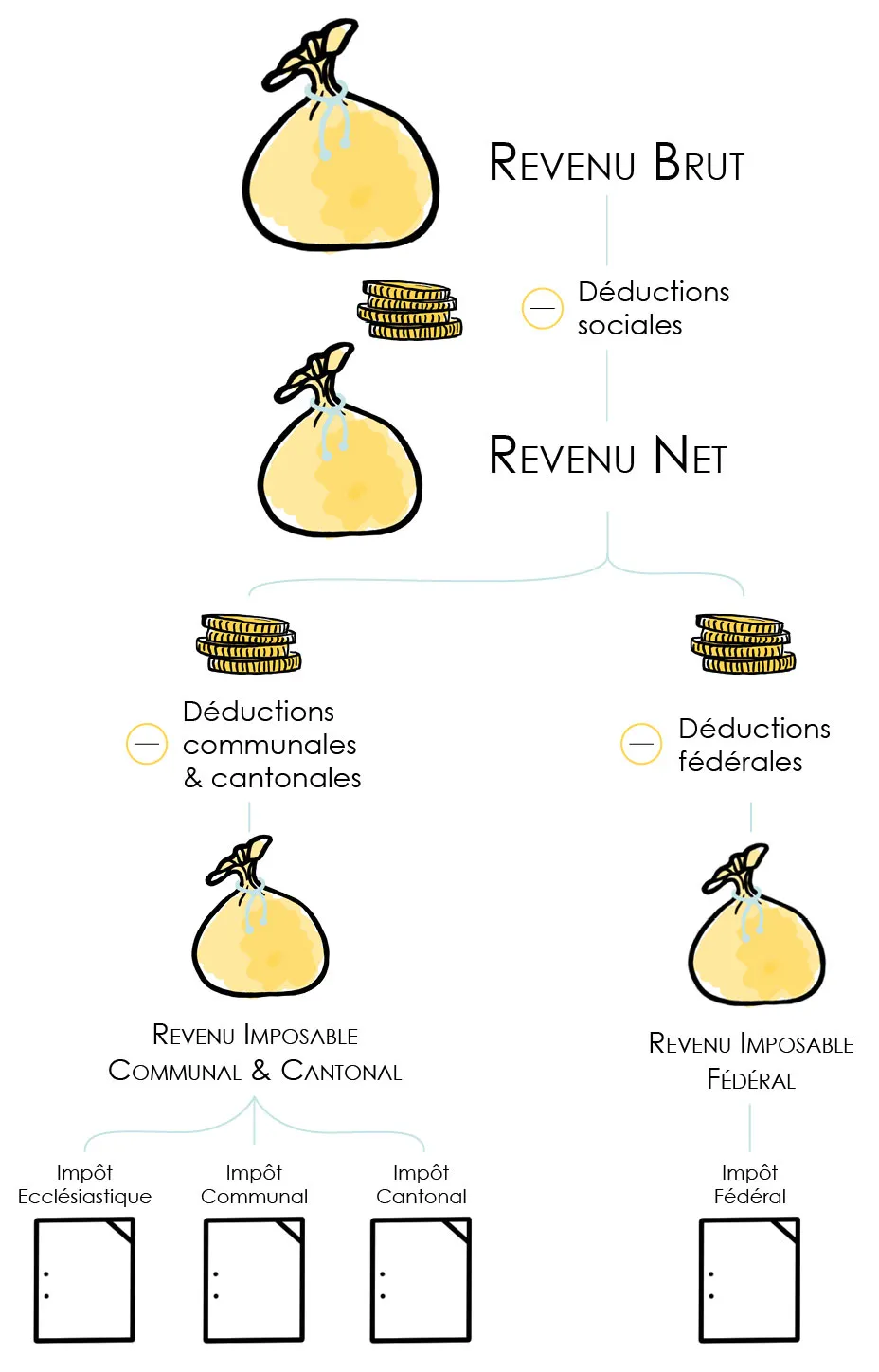

Étape 1 : Passer du revenu brut au revenu imposable

Ce paragraphe a été ajouté lors de la mise à jour 2026, car trop de contribuables confondent encore les notions de base. Avant de parler « taux » et « calcul d’impôt« , il faut d’abord transformer votre revenu brut en revenu imposable c’est ce dernier qui servira de base à tout le reste. Sans empiéter sur notre article dédié au revenu imposable, voici le condensé.

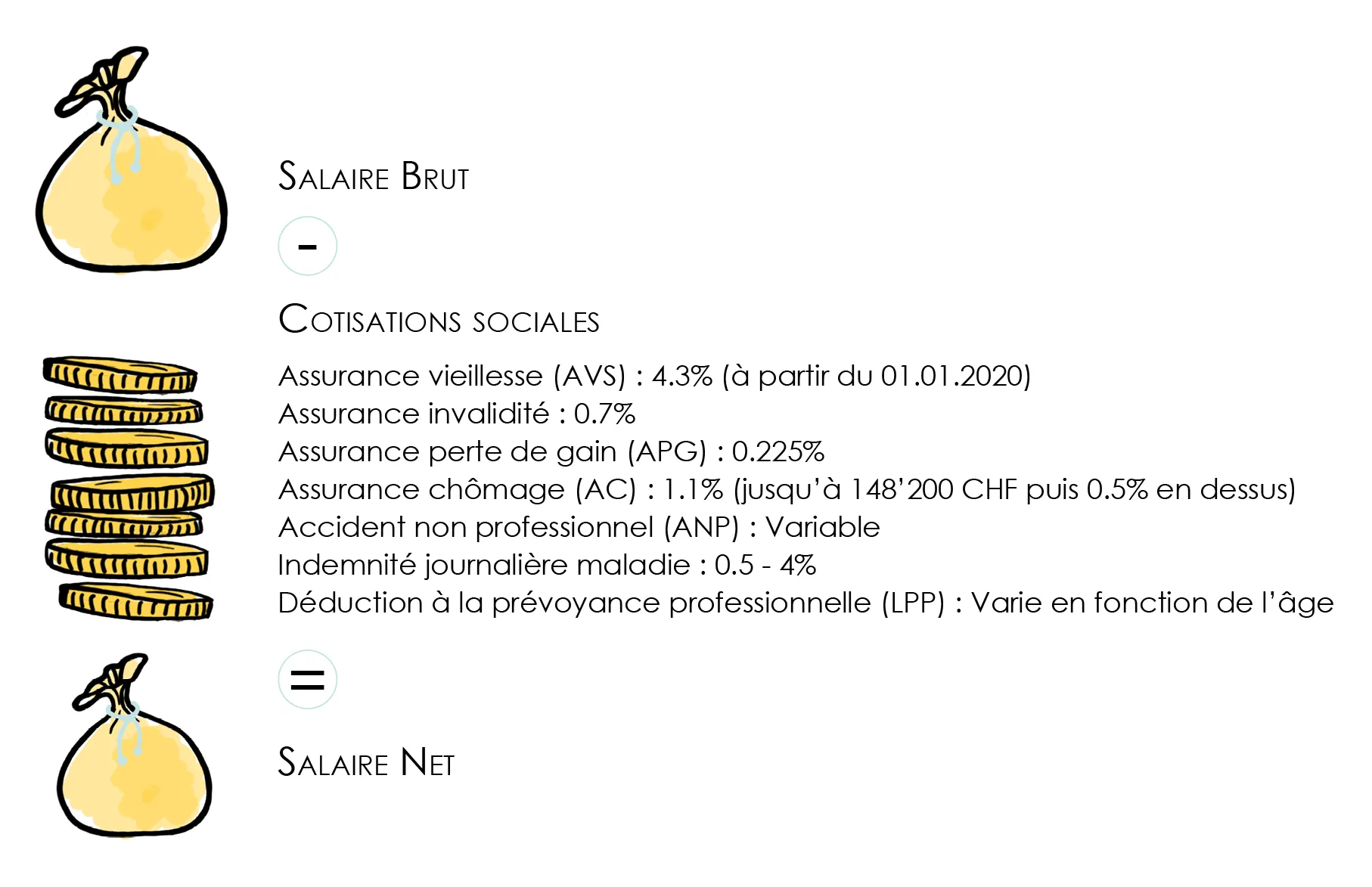

Du revenu brut au revenu net

Pour les salariés, c’est automatique : le service comptabilité de votre employeur retient les cotisations sociales (assurance-accidents LAA, indemnités journalières, AVS pour le 1er pilier, LPP pour la prévoyance professionnelle, etc.).

- Si vous êtes Suisse ou titulaire d’un permis C, vous percevez directement votre salaire net sur votre compte.

- Avec un permis B, un impôt à la source est en principe prélevé en plus des cotisations sociales.

Du revenu net au revenu imposable

Ici, ce n’est plus du ressort de l’employeur, mais du vôtre, via la déclaration d’impôt annuelle. À partir du salaire net figurant sur votre certificat de salaire, vous faites valoir les déductions fiscalement admises (frais professionnels, assurances, 3e pilier, etc.) afin de réduire votre base. Une fois toutes les déductions appliquées, vous obtenez enfin le revenu imposable.

Ce nouveau cadre étant posé, nous pouvons utiliser votre revenu imposable dans le mécanisme valaisan de calcul de l’impôt pour les étapes suivantes.

Étape 2 : Désindexer votre revenu imposable

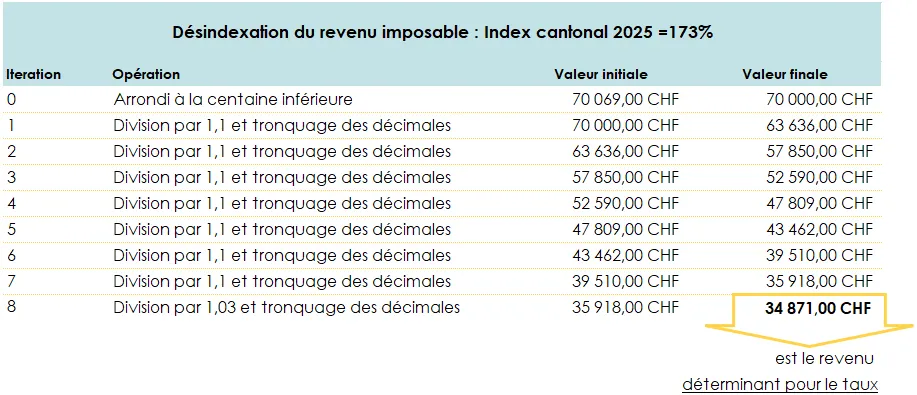

Wooouh, je vous préviens : la galère commence maintenant ! Même si tout n’est pas limpide, dites-vous qu’on a fait au mieux avec les outils à disposition et, honnêtement, même dans notre pire cauchemar, on n’aurait pas imaginé une logique pareille… La première chose à comprendre, c’est que chaque année le canton du Valais nous communique un « index » cantonal, un nombre (disons) entre 1 et 2. C’est cet index qui fixe le niveau d’imposition que le canton souhaite appliquer pour l’année à venir.

Imaginons que début 2026 je remplisse ma déclaration 2025 et que, cette année-là, mon revenu imposable après déductions soit de CHF 70’000 tout rond. En regardant l’index 2025, je constate qu’il est de 1.73. Que faire de cette information ?

Si je puis dire, « tout simplement » diviser sept fois par 1.10 et une fois par 1.03. Pourquoi ? Parce que 1.73, c’est un “7” et un “3” : donc 7 × 1.10 et 1 × 1.03… Franchement, ne posez pas trop de questions ni vous, ni moi, ni même eux ne comprenons vraiment comment on en est arrivé là, mais c’est comme ça.

Reprenons donc notre exemple et effectuons ces fameuses itérations ensemble :

- Itération 1 : 70’000/1.1 = 63 636,3636… on ne retient que 63’636 pour réeffectuer la deuxième itération (qu’importe que ce soit 63’636.36 ou 63’636.99, on coupe juste avant la première décimale, sans arrondir). Donc,

- Itération 2 : 63’636 / 1.1 = 57’850.9 (on coupe encore, et on garde 57’850 pour la troisième itération)

- Itération 3 : 57’850 / 1.1 = 52’590

- Itération 4 : 52’590 / 1.1 = CHF 47’809

- Itération 5 : 47’809 / 1.1 = CHF 43’642

- Itération 6 : 43’642 / 1.1 = CHF 39’510

- Itération 7 : 39’510 / 1.1 = CHF 35’918

- Dernière itération (8e dans ce cas), on divise 35’918 / 1.03

Tableau résumé des valeurs pour l’exemple :

Après cette méthodologie quelque peu saugrenue, nous obtenons enfin un revenu désindexé qui nous servira de base pour le calcul du taux d’imposition : CHF 34’871. Ce taux, comme son nom l’indique, permettra de déterminer le pourcentage applicable à votre revenu imposable. Autrement dit, nous allons devoir calculer le taux d’imposition pour un revenu de CHF 34’871 et l’appliquer à nos CHF 70’000.

Si, par miracle, vous êtes encore avec nous, ne perdez pas espoir ! Il ne reste qu’une étape de ce genre avant d’apercevoir enfin la lumière au bout du tunnel.

Étape 3 : À la recherche du taux d’imposition Valaisan

Rappelons le : cette étape consiste à déterminer le taux d’imposition applicable à vos revenus. Mais comment s’y prendre ? Grâce à notre revenu tout fraîchement désindexé et au barème de l’impôt cantonal sur le revenu.

Pas d’inquiétude, nous avons pris soin encore une fois de vous fournir ce barème sur un plateau. Cependant, soyons honnêtes : même posé ici sans explication, il risque de ne pas vous être très utile immédiatement. Mais pas de panique, nous allons le décrypter ensemble.

Voici donc le fameux tableau des taux d’imposition valaisans :

On a déjà mis en valeur la ligne du barème qui nous intéresse pour notre exemple:

Noé a un revenu imposable de CHF 70’000, qui tombe, après désindexation, à CHF 34’871. Nous nous concentrons donc sur la tranche CHF 30’001 – CHF 40’000, car CHF 34’871 se situe entre ces deux valeurs.

Pour obtenir le taux cantonal de l’impôt sur le revenu de Noé, je vous propose de filer droit vers la formule qu’on a pris le soin de vérifier, et de l’appliquer :

Taux 2025 Noé = 6.3% + (34’871 – 30’000) / 100 * 0.014 % = 0.0698194, soit 6.9819 % (on arrondit ici à 4 décimales).

Étape 4 : Calcul de l’impôt cantonal

Nous y voilà, enfin ! La dernière étape : le calcul de l’impôt cantonal sur le revenu. Pour conclure en beauté, oubliez tout ce que nous avons fait à la première étape. Cette fois-ci, on se concentre simplement sur une opération basique : multiplier votre revenu (CHF 70’000) par le taux d’imposition applicable.

Voici le calcul :

CHF 70’000 × 6.9819 % = CHF 4’887.35

C’est donc CHF 4’887.35 d’impôt cantonal valaisan à payer pour l’année 2025 !

Fou, n’est-ce pas ? Mission accomplie!

Comment fonctionnent les impôts sur le revenu Valaisan lorsque l’on est marié ?

Peut-être avez-vous déjà trouvé l’âme sœur ou pas encore ? Dans tous les cas, il nous parait pertinent d’étudier le cas d’une union sur le montant d’impôts à payer.

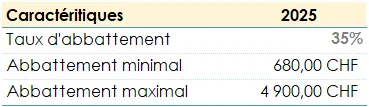

C’est à ce moment-là que le mot abattement rentre en jeu. C’est une somme forfaitaire que l’administration fiscale valaisanne déduira de l’impôt dû par les époux.

En tant que personne mariée vous pourrez retrancher 35% des impôts que vous auriez payé si vous n’étiez pas marié. Mais ce retranchement, pour les impôts 2025, ne peut être inférieur à 680 CHF ni être supérieur à 4’900 CHF. En d’autres termes, vous prenez l’impôt que vous auriez payé en tant que célibataire en tenant compte des revenus et des déductions de tout le ménage puis vous calculez 35% de cette somme. Si vous obtenez un abattement inférieur à 680 CHF alors on déduit quand même 680 CHF et si il dépasse 4’900 CHF alors on garde ce montant. Tous les autres montants qui tombent entre les deux pourront être déduits de l’impôt tel quel.

Si ce n’était pas parfaitement clair pour une fois et pour la seule fois, les Valaisans ont été “chill”, plutôt que de passer un après midi à se creuser la tête pour trouver le moyen de rendre quelque chose de simple compliqué ils se sont simplement dit on garde tout pareil pour les célibataires mais on permet une petite déduction contrôlée de 35% qui ne peut être inférieure à 680 CHF ni supérieure à 4’900 CHF.

Prenons plusieurs exemples.

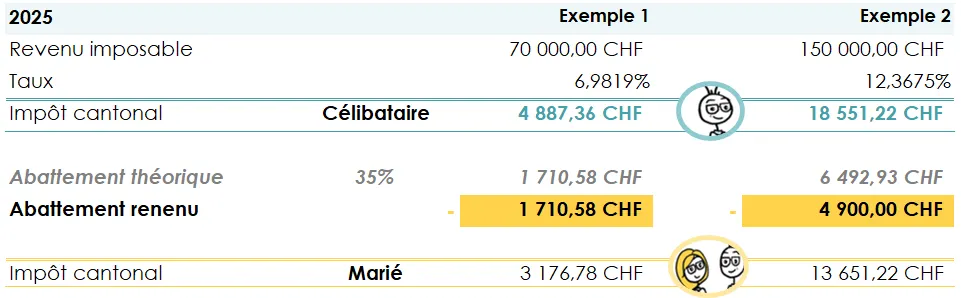

Couple marié avec un revenu imposable de 70’000 CHF

En tant que personne célibataire avec les mêmes revenus, vous auriez dû payer au canton la coquette somme de 4’887.36 CHF mais comme vous êtes marié vous pouvez enlever 35% d’impôt. Ce qui nous donne une diminution de 1’710,58 CHF. Ce montant étant compris entre 680 CHF et 4’900 CHF, il sera accepté comme tel.

Vous payerez donc un impôt cantonal final de 3’176.78 CHF.

Couple marié avec un revenu imposable de 150’000 CHF

C’est la même chose, il faut se placer en tant que célibataire avec un revenu de 150’000 CHF. Dans ce cas-là, l’impôt aurait été de 18’551.22 CHF. Si l’on souhaite retrancher 35% de ce montant on obtient 6’492.93 CHF qui dépasse la valeur maximale de 4’900 CHF. Le montant déduit qui sera retenu in fine sera de 4’900 CHF pour un impôt final de 13’651.22 CHF.

L’abattement fiscal de manière plus générale

On le sait maintenant, on ne peut pas déduire moins de 680 CHF et on ne peut pas déduire plus de 4’900 CHF.

Nous allons ici prendre le problème à l’envers en trouvant quel revenu imposable est nécessaire pour tomber dans ces différents scénarios.

L’abattement minimum de 680 CHF

Il faut trouver quel montant d’impôt multiplié par 35% donne 680 CHF, et ce montant est 1’942.86 CHF. Puis il faut trouver quel revenu imposable implique un impôt au plus proche de 1’942.86 CHF et ce montant est de 41’400 CHF.

Ce qui faut en déduire c’est que si le revenu imposable du ménage est compris entre 0 CHF et 41’400 CHF alors vous pourrez déduire 680 CHF de vos impôts, en tant que couple marié.

L’abattement maximal de 4’900 CHF

Ici c’est la même chose, mais dans l’autre sens. Il faut trouver quel montant d’impôt multiplié par 35% donne 4’900 CHF et ce montant est 14’000 CHF. Puis il faut trouver quel revenu imposable implique un impôt de 14’000 CHF et ce montant est 127’700 CHF.

Donc dès que votre revenu imposable égale ou dépasse 127’700 CHF, vous aurez le droit de retrancher de vos impôts 4’900 CHF.

L’abattement standard de 35%

Plus besoin de calcul. Comme on sait qu’en dessous de 41’400 CHF on déduira 680 CHF et qu’au-dessus de 127’700 CHF on déduira 4’900 CHF alors entre ces deux montants de revenu imposable, vous pourrez retrancher 35% de vos impôts cantonaux.

L’impact des enfants sur sa charge fiscale

Avoir un enfant à charge donne les mêmes droits fiscaux que le fait d’être marié. Autrement dit, dès lors où vous avez un enfant à charge vous aurez le droit de retrancher de vos impôts ce fameux abattement expliqué au paragraphe précédent et en plus prétendre à une économie d’impôt de 300 CHF par enfant.

Regardons plus en détail les impacts pour une personne célibataire avec un enfant à charge puis les impacts pour un couple marié.

Les impacts des enfants si vous n’êtes pas marié.

Même si cela signifie que vous n’êtes pas ou plus marié, vous aurez quand même le droit fiscalement de garder (ou d’inscrire) la réduction d’impôt liée à cet abattement; et d’ajouter à cela une réduction de 300 CHF par enfant.

Les impacts des enfants si vous êtes marié.

Je dois vous annoncer que votre enfant ne sera pas synonyme d’un gain fiscal important et fort heureusement, ce n’est pas pour cela qu’on les fait. Comme vous avez déjà droit avec votre mariage à un abattement fiscal vous ne pourrez prétendre qu’à une réduction de 300 CHF en plus de l’abattement par enfant sur votre charge fiscale (en somme, comme les célibataires qui ont également des enfants).

Calculer ses impôts globaux dans le Valais : ICC + IFD

Pour ceux qui ont eu le courage de lire cet article en entier et qui, à ce stade, sont encore avec nous, bravo ! Cependant, n’oubliez pas que tout ce que nous avons vu jusqu’ici ne couvre même pas la moitié de vos impôts sur le revenu. La plus grosse part reste à calculer, et elle est répartie entre la commune et la Confédération.

Pas de panique, FBKConseils est là pour vous simplifier la tâche. Alors, n’hésitez pas à lire les autres articles concernés.

Ah, et avant de parler de nos services, n’oubliez pas que pour l’instant, nous avons seulement évoqué l’impôt sur le revenu. En Suisse, à la différence de nombreux autres pays, il existe également un impôt sur la fortune. Oui, toute votre fortune, qu’elle soit mobilière ou immobilière, est prise en compte. Une fois que vous aurez calculé vos impôts pour la commune et la Confédération, un petit détour par l’impôt sur la fortune s’impose pour conclure en beauté.

Comment FBKConseils peut vous aider ?

Un premier rendez-vous sans frais

Que vous ayez lu tout l’article ou simplement défilé jusqu’à cette section, sachez que nous proposons un premier rendez-vous sans frais d’une durée de 15 à 30 minutes. Ce sera l’occasion de faire connaissance, de comprendre votre situation et vos besoins, et surtout de répondre à toutes vos premières questions.

Simulation fiscale

Vous avez peut-être entendu dire que le canton du Valais est une sorte de paradis fiscal pas très secret ? Gare aux idées reçues ! Une bonne simulation fiscale vous permettra rapidement de voir que cette réputation ne reflète pas toujours la réalité. À l’exception de quelques cas particuliers, les impôts en Valais ne diffèrent pas tant que ça du reste de la Suisse romande.

FBKConseils est là pour vous aider à clarifier la situation et à éviter toute mauvaise surprise.

Déclaration d’impôt 2025 – Délégation complète

Que vous souhaitiez apprendre à remplir votre déclaration d’impôts ou que vous préfériez la déléguer entièrement, FBKConseils est à vos côtés pour vous accompagner dans la réalisation de votre déclaration d’impôts 2025.

Déclaration d’impôt 2025 – Apprenez avec nous à remplir votre déclaration

Pour celles et ceux qui souhaitent préparer eux-mêmes leur déclaration d’impôt sans passer par un cabinet, FBKConseils peut vous accompagner pas à pas : nous réalisons la déclaration avec vous, répondons à toutes vos questions et vous fournissons les explications nécessaires pour que vous puissiez gagner en autonomie et faciliter l’exercice les années suivantes.