Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Comment optimiser ses impôts dans le canton de Genève ?

Introduction

Optimiser ses impôts devrait être une préoccupation majeure pour de nombreux résidents du canton de Genève. Chez FBKConseils, nous constatons chaque année que de nombreux particuliers, familles, propriétaires immobiliers et indépendants peuvent avoir du mal à comprendre les mécanismes fiscaux et les déductions possibles, supportant par conséquent une charge fiscale bien trop lourde.

Mieux comprendre le système fiscal suisse, et plus particulièrement les impôts dans le canton de Genève, peut vous permettre de réaliser des économies significatives.

Dans cet article, nous explorerons les différentes stratégies d’optimisation fiscale disponibles pour les contribuables genevois en 2025. Préparez-vous à découvrir des conseils pratiques et des ressources utiles pour alléger votre charge fiscale et maximiser vos économies.

Au programme :

Étape 1 : Comprendre la progressivité de l’impôt sur le revenu en Suisse et dans le canton de Genève

Ce n’est pas un secret, et ce principe est valable dans tous les pays : plus les revenus imposables sont élevés, plus les impôts le sont également.

Dans le canton de Genève, voici à quoi ressemblent les taux d’imposition en fonction de l’évolution de vos revenus et de votre état civil, pour l’année 2025.

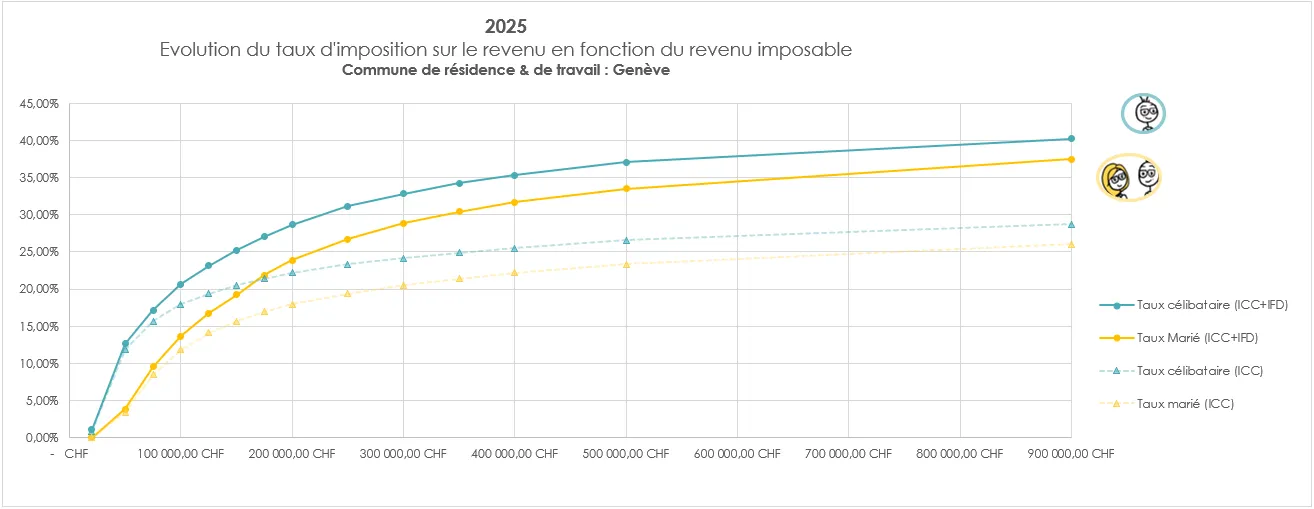

Les taux d’imposition sur le revenu pour les célibataires à Genève

Graphiquement, le constat est déjà parlant. Mais si l’on se penche sur les chiffres, voici ce qu’il faut en retenir : une personne célibataire à Genève verra son taux d’imposition varier de 0 % pour les revenus les plus modestes à environ 40 % pour les revenus les plus élevés. De quoi relativiser un peu l’idée reçue selon laquelle la Suisse et plus particulièrement Genève seraient un paradis fiscal.

Un autre point qui saute aux yeux : la forme même de la courbe. On part de 0 %, puis les taux grimpent très très rapidement jusqu’à 30 %, avant de s’aplatir progressivement. Autrement dit, la progressivité de l’impôt est particulièrement marquée entre CHF 0 et CHF 300’000 de revenu imposable, une zone où la montée en charge fiscale est la plus rude.

Les taux d’imposition sur le revenu pour les couples mariés à Genève

Visuellement, les courbes sont très similaires à celles observées pour les célibataires. La principale différence réside dans le fait que le taux d’imposition est constamment inférieur d’environ 5 % à 7 % pour un couple marié ayant un revenu équivalent.

Pour être honnête, même après avoir rédigé un article complet sur la fiscalité des couples mariés à Genève, je ne m’attendais pas à ce que la différence soit aussi faible. Il faut bien garder à l’esprit qu’en tant que couple marié, c’est la somme de vos revenus qui sera imposée. Et tout cela pour obtenir environ 6 % de réduction sur le taux global… disons que ce n’est pas le rêve fiscal absolu !

En résumé, un couple marié à Genève verra son taux d’imposition osciller entre 0 % pour les revenus modestes et plus de 35 % pour les revenus dépassant CHF 900’000 par an.

Étape 2 : Zoom sur les particularités fiscales du canton de Genève.

Avant de plonger dans les diverses stratégies d’optimisation fiscale, prenons un moment pour comprendre les spécificités fiscales du canton de Genève par rapport à ses voisins. Bien que la Suisse s’efforce d’uniformiser les impôts entre les cantons, chaque canton conserve une certaine liberté. Cette autonomie peut entraîner des variations significatives de votre charge fiscale selon votre situation.

Les assurances maladie : Déduction importante des primes annuelles

Le canton de Genève offre des avantages significatifs en matière de déduction des primes d’assurance maladie, contrairement à ses voisins Vaud et Valais. À Genève, la législation prévoit pour 2024 la possibilité de déduire jusqu’à deux fois la prime moyenne cantonale pour les primes d’assurance maladie, qu’elles soient obligatoires ou complémentaires :

- Pour les enfants de 0 à 18 ans : CHF 3’965 par an

- Pour les jeunes adultes de 19 à 26 ans : CHF 12’842 par an

- Pour les adultes de plus de 26 ans : CHF 17’122 par an

Cette politique de déduction est particulièrement avantageuse pour les familles nombreuses, comme un couple marié avec deux enfants, offrant une économie substantielle sur la charge fiscale annuelle. En comparaison, les autres cantons romands offrent généralement des possibilités de déduction bien moins généreuses, ne permettant souvent même pas de déduire l’intégralité des primes effectivement payées.

Les frais médicaux

Selon les règles cantonales, une limite est généralement fixée avant que les frais médicaux réellement supportés par les contribuables ne deviennent déductibles. À Genève, cette « franchise » est fixée à un seuil particulièrement bas : dès que les frais médicaux dépassent 0,5% de vos revenus, l’intégralité des frais excédant ce seuil peut être déclarée et déduite de votre revenu imposable. Cette mesure avantageuse à Genève se distingue par sa facilité d’accès contrairement aux pratiques d’autres cantons.

Les frais de garde pour enfant

À l’instar de sa politique en matière d’assurance maladie, le canton de Genève se distingue par son soutien aux familles, permettant aux contribuables responsables de la garde de leurs enfants de déduire jusqu’à CHF 26’320 par enfant de moins de 14 ans en 2025. En outre, Genève offre la particularité de considérer les frais de garde englobant divers types de camps de vacances comme déductibles, une approche généralement non adoptée dans les autres cantons. Cette mesure souligne l’engagement du canton en faveur du soutien familial et de l’allègement fiscal pour les parents qui en assument les frais.

Le 3e pilier B : L’assurance vie

Les primes d’assurance de ce contrat (de type 3e pilier B), qui présente de nombreuses similitudes avec le 3e pilier A, sont également déductibles à Genève, une particularité qui n’est pas commune dans la majorité des autres cantons romands. À Genève, chaque année, selon votre situation familiale, vous pouvez souscrire à une assurance vie (risque, épargne, ou mixte) et bénéficier de déductions sur les primes versées :

- Pour un célibataire employé : jusqu’à CHF 2’345 par an

- Pour un couple marié d’employés : jusqu’à un maximum de CHF 3’518 par an

- Pour chaque personne ou enfant à charge: CHF 959 par an

Attention : Comme nous le rappelons toujours, soyez prudent avec ces contrats d’assurance, qu’ils relèvent du type 3e pilier A ou B. Lorsque vous signez un contrat d’assurance, prenez en compte les frais de gestion, les commissions versées aux courtiers et la qualité même des placements qui peuvent ne pas être économiquement avantageux. Avant de signer quoi que ce soit, prenez le temps de poser les bonnes questions et de vous informer correctement, notamment sur les valeurs de rachat de ces contrats.

En résumé, le canton de Genève, avec sa politique fiscale, offre des avantages notables aux couples mariés et aux familles avec enfants grâce à des déductions très généreuses qui se démarquent clairement de celles proposées dans d’autres cantons romands. Toutefois, Genève se montre parfois plus rigide concernant certaines autres déductions souvent reconnues par ses voisins, notamment :

Les frais professionnels (repas, transport, et autres)

À Genève, il est particulièrement difficile de justifier des frais professionnels élevés. D’une part, les déductions forfaitaires sont extrêmement limitées ou inexistantes, et d’autre part, même avec de bonnes raisons, leur justification reste compliquée. Si les frais de repas sont relativement similaires à ceux d’autres cantons, les frais de déplacement et autres frais professionnels sont presque non déductibles.

Les frais bancaires

À Genève, il est possible de déclarer les frais réels de tenue de comptes et une partie des frais de gestion des investissements, à condition qu’ils soient justifiables. Cependant, contrairement à d’autres cantons, il n’existe aucune déduction forfaitaire pour ces frais si vous ne pouvez pas prouver leur existence.

Votre loyer

Lors de la déclaration des impôts à Genève, bien que vous deviez indiquer le montant de votre loyer annuel, cette information est utilisée à des fins probablement statistiques. Peu importe que votre loyer soit de CHF 15’000 ou CHF 50’000, ou que vous soyez célibataire ou parent de six enfants, aucune déduction de loyer n’est acceptée.

Ces spécificités fiscales genevoises soulignent l’importance de bien comprendre les règles locales avant de procéder à toute déclaration ou planification fiscale.

Étape 3 : les optimisations fiscales possibles dans le canton de Genève

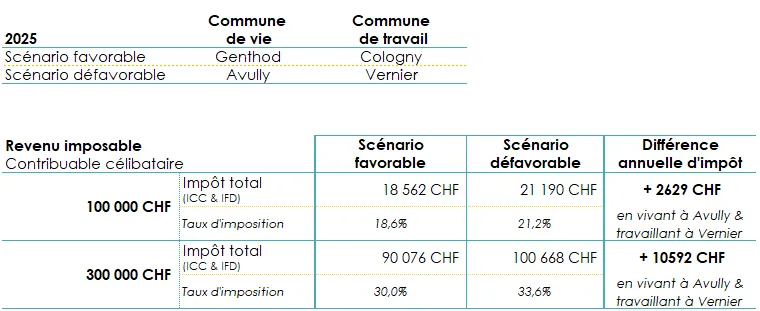

Première optimisation : Choisir sa commune de résidence

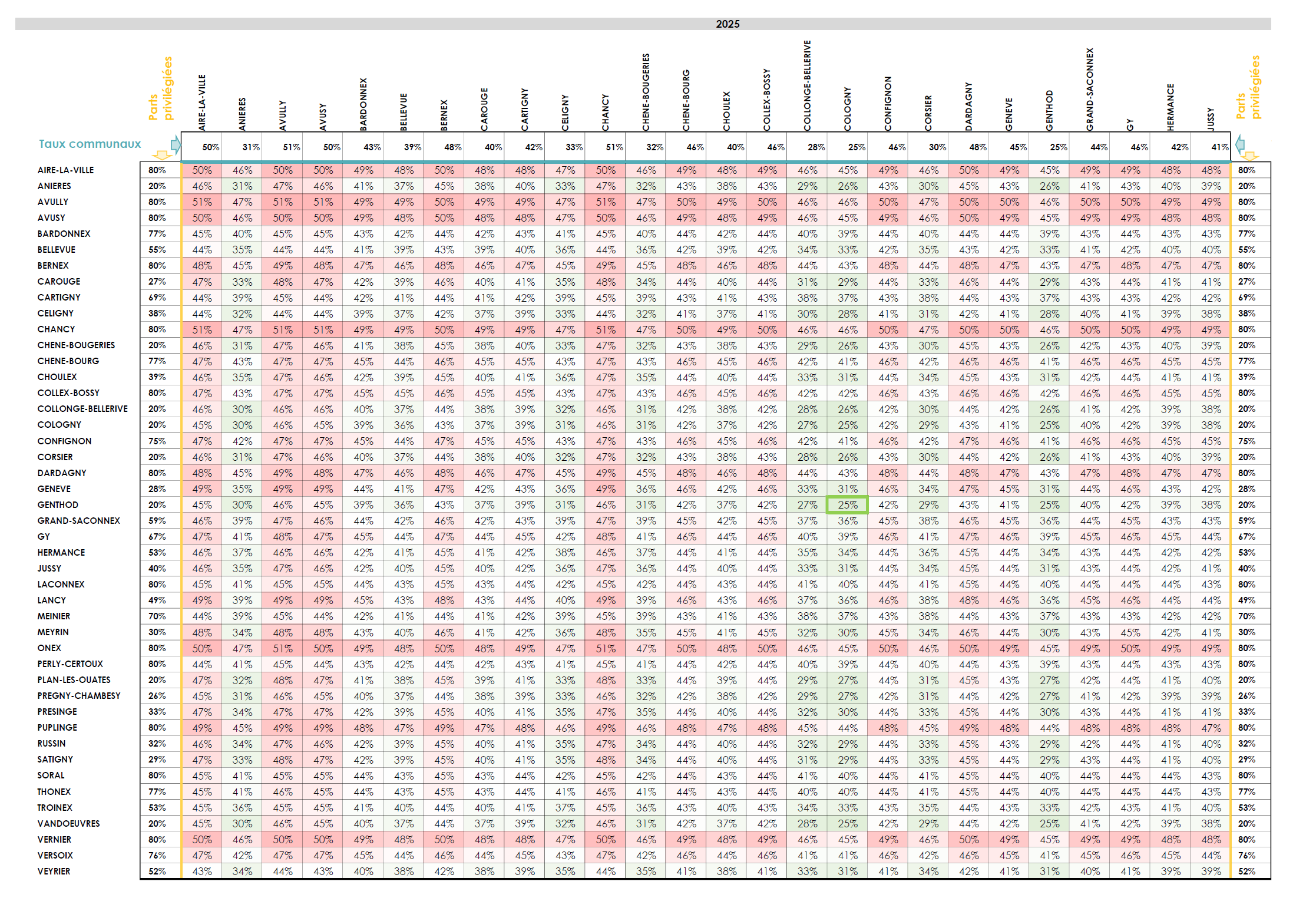

Avant de vous révéler quelle commune à Genève est la moins avantageuse fiscalement, il est crucial de comprendre le système d’impôt communal genevois, qui peut sembler illogique. À Genève, vous ne payez pas seulement des impôts dans votre commune de résidence. Une partie de votre impôt communal est également destinée à votre commune de travail. Ce système complexe rend difficile la simple recommandation d’un lieu de résidence pour optimiser vos impôts. En effet, le choix fiscal le plus avantageux dépendra de l’association entre votre commune de vie et celle de travail. Si vous n’avez pas encore lu notre article sur le calcul de l’impôt communal à Genève, nous vous recommandons de le faire pour mieux comprendre ces optimisations.

Bon, et maintenant, voici donc ce fameux tableau.

Chez FBKConseils, nous privilégions des réponses précises et chiffrées, basées sur les barèmes et les lois actuels. Nous avons analysé les taux d’imposition de chaque commune et avons créé une « matrice » révélant les meilleures et les pires combinaisons fiscales. Bien que notre tableau ne soit pas le plus esthétique ou le plus facile à interpréter, il permet d’identifier clairement les options fiscalement avantageuses ou non grâce à des colonnes colorées en vert et en rouge.

En résumé voici ce que votre commune de résidence peut changer en termes d’impôt si vous faites le meilleur choix et le pire choix possible, et nos conclusions :

Communes avec une fiscalité avantageuse en 2025

Collonge-Bellerive, Cologny, Chêne-Bougeries, Anières, Pregny-Chambésy et surtout Genthod offrent des avantages fiscaux notables.

Communes avec une fiscalité moins favorable en 2025

Il serait judicieux d’éviter, pour des raisons fiscales, Chancy, Avusy, Onex et Vernier, bien qu’il y ait sûrement d’autres excellentes raisons d’y résider.

En résumé, le choix de votre commune de résidence dans le canton de Genève peut faire varier votre charge fiscale totale de 2,6 % à 3,5 % entre la meilleure et la pire combinaison et évidemment cette différence s’accroît avec l’augmentation du revenu imposable.

Deuxième optimisation : Remplir correctement votre déclaration d’impôt

Bien que cela puisse sembler évident, cette deuxième partie est cruciale. Chaque année, de nombreux clients viennent chez nous avec des déclarations d’impôt comportant des erreurs ou des oublis.

Il est donc essentiel de bien remplir votre déclaration ou de la confier à un spécialiste au moins une fois pour établir un exemple fiable pour les années suivantes. Parmi les oublis courants, on trouve :

Comprendre les impôts anticipés et/ou étrangers prélevés à la source

Investir une partie de votre épargne peut générer des revenus : intérêts, dividendes ou encore coupons obligataires. Ces revenus sont souvent partiellement retenus à la source par les autorités fiscales afin de garantir qu’ils soient correctement déclarés. Il est donc crucial de les indiquer dans votre déclaration d’impôt, faute de quoi vous risquez une double imposition, un piège dans lequel tombent encore beaucoup d’investisseurs.

Nous publierons un article complet sur le sujet prochainement, mais voici l’essentiel : lorsque vous percevez une rémunération issue de votre fortune mobilière, qu’elle soit en Suisse ou à l’étranger, les pays concernés se sont entendus pour retenir un certain pourcentage à la source, avant de vous verser le solde.

Deux cas de figure sont alors possibles :

- Vous déclarez les revenus mais pas l’impôt déjà payé : dans ce cas, vous paierez deux fois le même impôt une première fois lors du versement, et une seconde dans votre déclaration fiscale.

- Vous oubliez de déclarer à la fois les revenus et les impôts déjà payés : c’est encore pire, car vous vous exposez à une soustraction d’impôt, une situation évidemment à éviter. Et même si cela passe inaperçu, vous resteriez avec un impôt à la source souvent supérieur à ce que vous auriez réellement dû payer.

En résumé : pensez toujours à déclarer vos revenus mobiliers, et pour les revenus suisses, indiquez l’impôt anticipé prélevé, tandis que pour les revenus étrangers, demandez l’imputation de l’impôt étranger via le formulaire DA-1 (et le formulaire R-US pour les revenus d’origine américaine).

Je propose qu’on s’arrête là pour aujourd’hui, promis, un article complet sur ce sujet est en préparation pour l’année prochaine. On continue maintenant avec les autres optimisations fiscales !

Attention aux frais bancaires

Nos clients déclarent souvent le solde de leurs comptes ou placements conformément aux lois fiscales. Cependant, beaucoup oublient de demander à leur banque une attestation fiscale détaillant les frais prélevés annuellement. Ces frais sont souvent déductibles, il est donc essentiel de se procurer les bons documents pour maximiser vos déductions fiscales.

Les frais professionnels selon les normes IFD

Les règles peuvent varier significativement entre les cantons et la Confédération. Par exemple, alors que le canton de Genève limite la déduction pour les frais de transport 2025 à CHF 534, la Confédération accepte jusqu’à CHF 3’300. Cette différence s’applique aussi à d’autres types de frais professionnels, donc il est important de réclamer les déductions possibles à chaque niveau. A Genève, il faut faire particulièrement attention: même si au niveau communal cantonal vous êtes limité au forfait, vous pouvez (et devriez) demander plus amples déductions pour frais professionnels au niveau fédéral (le forfait, mais également les frais effectifs pour repas et transport – oui oui, les deux se combinent!).

Revenus et frais immobiliers en Suisse et à l’étranger

L’achat d’un bien immobilier est souvent source de stress pour de nombreux clients, et les erreurs de déclaration sont fréquentes. En fiscalité suisse, que vos biens soient situés en Suisse ou à l’étranger, il est essentiel de les déclarer correctement, tant au niveau de la fortune (via leur estimation fiscale) qu’au niveau des revenus qu’ils génèrent, qu’il s’agisse de loyers ou, pour les biens occupés à titre personnel, de valeur locative.

Pour les biens situés en Suisse, les documents fournis par les administrations sont en principe suffisamment clairs pour éviter la plupart des erreurs à l’exception, peut-être, de la distinction entre ce qui est déductible et ce qui ne l’est pas. En revanche, pour les biens situés à l’étranger, la situation se complique. Les estimations fiscales sont souvent surévaluées, les revenus surestimés, et les déductions, quant à elles… tout simplement oubliées.

Vérifiez votre décision de taxation

Une fois votre déclaration d’impôt envoyée, le canton de Genève prend du temps pour la vérifier, l’ajuster et vous renvoyer une version révisée. Cette décision de taxation peut être moins avantageuse que votre déclaration initiale. Vous avez alors 30 jours pour contester cette décision et faire valoir vos déductions. Prenez le temps de comparer ligne par ligne ce que vous avez déclaré et ce qui a été retenu afin de rédiger un recours avec les justificatifs nécessaires pour rétablir les déductions initialement refusées, si celles-ci se justifient (justificatifs à l’appui bien entendu).

Le canton de Genève rend la tâche plus facile pour les contribuables : dans votre décision de taxation, vous trouverez clairement indiquée la déduction que vous avez demandée ainsi que celle qui a été effectivement accordée, permettant une comparaison directe et transparente.

Contribuer « de la bonne manière » à un ou plusieurs 3e pilier A

Vous avez probablement été contacté par un conseiller financier vous proposant de réduire vos impôts grâce au 3e pilier A. Voici deux conseils importants :

- Ne pas suivre aveuglément ces conseils : Bien que le 3e pilier A soit effectivement déductible, les contrats proposés ne sont pas toujours financièrement avantageux.

- S’informer soigneusement : Le 3e pilier A peut être un excellent outil d’optimisation fiscale et de constitution de patrimoine, mais il doit être conclu en toute connaissance de cause : Quelques questions à se poser avant de sauter le pas : garantie ou investi ? Assurance ou banque ? Quelles sont les commissions perçues ? Quels sont les frais autour de ce contrat, si vous choisissez l’assurance ? Dois-je en ouvrir un ou plusieurs ? Que se passe-t-il si je quitte la Suisse ? Si je ne peux plus payer ? Si je souhaite tout simplement arrêter…

Dans tous les cas, un employé peut déduire de ses revenus jusqu’à CHF 7’258 par année (en 2025) grâce au 3e pilier A. Un indépendant non affilié au 2e pilier peut, lui, déduire jusqu’à CHF 36’288.

Les rachats LPP dans votre caisse de pension

Le 2e pilier en Suisse est un sujet vaste et complexe. Les rachats d’années LPP sont un moyen efficace, voire pour les salariés le meilleur moyen de réduire vos impôts tout en sécurisant votre retraite. Pour plus de détails, consultez notre article dédié aux rachats LPP.

Comment choisir entre investir dans son 3e pilier et effectuer des rachats LPP ?

Jusqu’en 2025, nous conseillions généralement à nos clients de contribuer au maximum à leur 3e pilier A chaque année, car les cotisations non effectuées ne pouvaient pas être rattrapées par la suite. Mais à partir de 2026, les règles du jeu changent : il sera désormais possible de contribuer rétroactivement à votre 3e pilier A, sous certaines conditions. La première contribution “rachetable” sera celle de l’année 2025.

Concrètement, si vous n’avez pas versé en 2025 le montant maximal autorisé de CHF 7’258, mais que vous y aviez droit, vous pourrez en 2026 verser à la fois la contribution de l’année en cours et celle manquée l’année précédente.

Prenons un exemple :

- Situation en 2025 : employé ayant versé CHF 1’000 sur son 3e pilier A.

- Situation en 2026 : toujours employé.

En 2026, après avoir effectué la contribution annuelle maximale de CHF 7’258, vous pourrez verser un montant supplémentaire pour combler la lacune de l’année précédente, soit : CHF 7’258 – CHF 1’000 = CHF 6’258. Au total, CHF 7’258 + CHF 6’258 = CHF 13’516 pourront être déduits de votre revenu imposable en 2026.

Quel que soit le montant cotisé en 2025 (CHF 0, CHF 7’257, ou toute somme intermédiaire), un rachat en 2026 restera possible, à condition d’avoir perçu un revenu soumis à l’AVS sur ces deux années. Et si vous ratez cette opportunité en 2026, pas de panique : vous pourrez rattraper la lacune de 2025 pendant les dix années suivantes. À noter que, contrairement au 3e pilier A, les rachats du 2e pilier (LPP) peuvent, eux, être reportés indéfiniment, tant que vos conditions de prévoyance restent les mêmes. Les deux systèmes offrent des avantages fiscaux similaires, mais avec des règles de retrait différentes.

Ainsi, il peut être stratégiquement avantageux de maximiser vos contributions au 3e pilier A avant d’envisager des rachats LPP, afin d’optimiser encore davantage votre fiscalité.

Étape 4 : optimiser votre achat immobilier dans le canton de Genève

Nous avons au travers de plusieurs vidéos ou articles, essayé de mettre en lumière les différences fiscales et économiques entre un locataire et un propriétaire :

Bien qu’avec la votation du 28 septembre 2025 ayant mené à l’abolition de la valeur locative, les cartes soient redistribuées, ce qui suit devrait rester valable jusqu’en 2028. Ici nous allons plutôt nous concentrer sur les contribuables qui possèdent déjà un bien immobilier et qui souhaitent optimiser leur situation jusqu’en 2027, a priori… Oui, c’est toujours un peu flou.

Planifier les frais d’entretien sur plusieurs années

C’est un conseil que nous répétons souvent, mais qui reste encore trop peu appliqué par de nombreux propriétaires. Lors de l’achat d’une résidence, il est tout à fait normal de vouloir entreprendre des travaux importants afin d’adapter le bien à vos goûts ou à vos besoins. Cependant, effectuer tous les travaux d’entretien la même année aura certes pour effet de réduire fortement votre charge fiscale cette année-là, mais celle-ci remontera inévitablement dès l’année suivante.

Notre conseil : répartissez vos travaux d’entretien sur plusieurs années, par exemple 2025, 2026 et 2027 pour lisser l’avantage fiscal dans le temps. Dès 2028, seuls certains types de travaux, notamment ceux visant à améliorer l’efficacité énergétique de votre bien, pourraient rester déductibles pour les résidents genevois. Et encore, cette exception reste à confirmer.

Attention : de nombreux contribuables pensent, à tort, que toutes les factures liées à leur bien immobilier sont déductibles de leur revenu. C’est faux. Seuls les frais d’entretien destinés à maintenir la valeur du bien, autrement dit, le prix de vente sont déductibles du revenu selon la législation actuelle. Les autres travaux, tels que les améliorations ou les rénovations majeures, seront déductibles de l’impôt sur le gain immobilier… mais au moment de la vente.

Gérer son taux d’endettement

Si payer des intérêts hypothécaires était une bonne idée, personne ne négocierait son prêt et tout le monde chercherait à payer un maximum d’intérêts pour réduire ses revenus et sa fortune imposable. Cependant, ce n’est pas aussi simple. Payer des intérêts coûte toujours plus cher que l’économie fiscale réalisée. Alors, faut-il ne pas avoir de dettes du tout ? Pas nécessairement. Avoir des dettes permet de ne pas immobiliser tout votre argent dans les murs de votre bien immobilier et de l’investir dans des projets plus rentables que le coût de la dette.

Trois facteurs vont influencer votre niveau de dette, pour les quelques années restantes avant l’entrée en vigueur de la nouvelle loi :

Le taux marginal d’imposition de votre ménage

Plus les revenus de votre ménage sont élevés, plus le taux d’imposition est conséquent. Donc, chaque franc dépensé en intérêts hypothécaires peut avoir un impact significatif sur vos impôts. Pour le même franc d’intérêt payé, un ménage peut économiser entre 10% et 40% d’impôt. En revanche, il faut garder l’esprit que les intérêts représentent pour tout le monde une charge, donc de l’argent qui est effectivement dépensé. Ce qui est avantageux fiscalement peut ne pas l’être du point de vue de votre budget.

Le taux d’intérêt hypothécaire

Ce conseil s’adresse à tous les propriétaires, quel que soit leur niveau de revenu. Plus les taux hypothécaires sont élevés, moins il est économiquement avantageux de rester endetté. En période de hausse des taux d’intérêt, il peut donc être pertinent si votre situation le permet de réduire votre niveau d’endettement même si votre charge devrait augmenter.

Ce constat sera encore plus vrai dès 2026 et pour les années suivantes. À la suite de la votation sur la valeur locative, dont la suppression est prévue pour 2028, les travaux d’entretien ne seront plus déductibles, et les intérêts hypothécaires ne le seront plus non plus (sauf pour les biens loués). Autrement dit, dès 2028, s’endetter pour réduire ses impôts ne sera plus possible : les intérêts deviendront une charge purement budgétaire. Il sera donc essentiel d’anticiper la fin d’un contrat hypothécaire ou son remboursement, car ces décisions se préparent plusieurs années à l’avance. La vraie question à se poser sera alors : Les intérêts que je paie aujourd’hui me permettent-ils de générer un rendement supérieur à leur coût ?

Étape 5 : Se marier ou rester célibataire peut également influencer vos impôts

Décider de se marier ne devrait pas être basé uniquement sur des critères fiscaux, mais il est crucial de comprendre l’impact du mariage sur vos impôts. À Genève, les revenus des couples mariés sont additionnés puis divisés par deux pour déterminer leur taux d’imposition applicable au revenu imposable du ménage. Ce mécanisme porte le doux nom de “splitting intégral”. Cette méthode vise à maintenir un taux d’imposition moyen similaire à celui de deux célibataires. Toutefois, ce système présente des subtilités dues à la progression non linéaire des taux d’imposition, qui augmentent rapidement avant de se stabiliser. Si un conjoint gagne nettement plus que l’autre, cette division peut réduire considérablement le taux d’imposition moyen du couple, diminuant ainsi la charge fiscale. Cependant, si les revenus des deux conjoints sont similaires, l’effet sur les impôts peut être minimal ou même souvent négatif – on accuse ici la couche fédérale de l’impôt.

Pour atténuer cet inconvénient, le canton de Genève offre des déductions forfaitaires supplémentaires aux couples mariés, équilibrant ainsi le terrain fiscal entre les mariés et les célibataires.

Cas particulier : les optimisations fiscales pour les indépendants

Disons que presque tout ce qui a été abordé dans cet article s’applique également aux indépendants genevois. Néanmoins, ce statut particulier leur ouvre aussi d’autres pistes d’optimisation, que nous détaillons plus en profondeur dans nos articles dédiés à la comptabilité des indépendants. En effet, un indépendant en Suisse ne reçoit pas de certificat de salaire : c’est à lui de déclarer ses revenus et ses charges, puis de déterminer le bénéfice imposable, qui servira de base à sa fiscalité.

Parmi les optimisations fiscales propres aux indépendants, on peut notamment citer :

- S’affilier volontairement au 2e pilier ou verser la “grande cotisation” dans un 3e pilier A : C’est un choix complexe, qu’on ne peut pas résumer en quelques lignes, et qui fera l’objet d’un article à part entière. Ce qu’il faut retenir, c’est qu’après plusieurs heures de discussion avec nos clients, nous constatons qu’il est rare de trouver le choix parfait. Pourtant, comprendre ce mécanisme est l’une des choses les plus importantes pour un indépendant, et pas seulement d’un point de vue fiscal.

- Déduire toutes les charges autorisées par l’usage commercial : Nombreux sont les indépendants qui choisissent de tenir leur comptabilité eux-mêmes. Et, croyez-moi, si j’écris ces articles, c’est parce que je suis intimement convaincu qu’on n’est jamais mieux servi que par soi-même. Mais à trop vouloir tout gérer, la comptabilité peut vite passer au second plan et avec elle, les opportunités fiscales qu’elle permet de saisir.

- Transformer sa raison individuelle en société de capitaux : Ce n’est pas un choix évident, et selon les situations, cela peut être fastidieux ou coûteux. Mais sur le plan financier et fiscal, une société de capitaux peut offrir un confort et une souplesse de planification qu’une activité indépendante ne permet pas toujours.

Conclusion : Comment optimiser ses impôts dans le canton de Genève ?

Après avoir rédigé cet article, prenons quelques instants pour récapituler les étapes à suivre pour s’assurer que votre charge fiscale soit la plus optimale possible.

Étape 1 : Assurer une déclaration d’impôt parfaite

Probablement l’étape la plus importante : assurez-vous que votre déclaration d’impôt soit parfaitement exécutée et qu’aucune déduction ne soit oubliée. Une bonne base est essentielle avant de considérer la mise en place d’autres mécanismes.

Étape 2 : Vérifier la décision de taxation

Examinez attentivement la décision de taxation pour vous assurer que l’administration fiscale n’a pas commis d’erreurs ou n’a pas été volontairement trop sévère.

Étape 3 : Simuler l’impact grâce aux outils fiscaux disponibles

Sur la base de votre déclaration d’impôt, prenez le temps de simuler l’impact de certains outils fiscaux mis à disposition par le canton de Genève, tels que les rachats d’années LPP et/ou le 3e pilier. Évaluez leur pertinence, la durée et la proportion adéquates pour votre situation. Ne partez jamais du principe que ce qui est bon pour votre voisin l’est aussi pour vous, et dans les mêmes proportions : chaque situation est unique !

Étape 4 : Optimiser vos investissements immobiliers et financiers

Si vous possédez des biens immobiliers ou d’autres investissements, explorez les structures ou produits financiers qui peuvent réduire significativement votre charge fiscale à long terme.

Étape 5 : Simuler les impacts des changements de vie

Avant de procéder à un changement de vie important (comme un déménagement, un mariage, un enfant, un changement d’emploi, ou le lancement d’une activité indépendante), prenez toujours le temps de simuler et de calculer les impacts fiscaux pour mieux prévoir les répercussions sur vos finances.

Comment FBKConseils peut vous aider à optimiser vos impôts ?

Chez FBKConseils, nous proposons plusieurs services pour vous aider à gérer au mieux vos impôts annuels.

Rendez-vous d’introduction

La première chose que nous offrons à nos lecteurs est un premier échange de vingt minutes, sans frais, qui permet dans la majorité des cas de répondre à vos principales questions. Si le temps ne suffit pas, nous vous expliquons comment notre cabinet peut vous accompagner dans vos projets financiers et fiscaux et proposons la suite la plus pertinente.

Rendez-vous de conseils

Vous pouvez choisir la durée du rendez-vous et nous prendrons le temps de répondre à toutes vos questions, d’effectuer des simulations en direct et de vous proposer des pistes d’optimisation à mettre en place.

Déclaration d’impôt

Confiez-nous votre déclaration d’impôt pour vous assurer qu’aucune déduction fiscale n’est oubliée, garantissant ainsi une charge fiscale juste et optimisée.

Apprendre à effectuer votre déclaration d’impôt

Nous proposons des sessions de formation en présentiel dans nos bureaux ou par visioconférence pour vous apprendre à déclarer vos revenus et votre fortune de manière précise. Cela permet à nos clients de gagner en autonomie tout en ayant la certitude que leur déclaration est correctement remplie.

Simulation fiscale et économique

Si vous envisagez un projet de vie, qu’il soit professionnel ou privé (déménagement, mariage, enfant, changement d’emploi, lancement d’une activité indépendante ou achat immobilier), nous pouvons vous fournir une analyse précise des implications fiscales et économiques de ces changements.

Liens vers des ressources officielles pour plus d’informations

Le guide fiscal de Genève

Publié chaque année entre janvier et février, il détaille les mécanismes, les déductions et les méthodes pour remplir votre déclaration d’impôt : le guide fiscal genevois (2024).

Simulateur fiscal genevois

Bien qu’il ne simule pas les déductions et ne fait la distinction entre la commune de vie et la commune de travail, ce simulateur permet de calculer « assez » précisément le solde d’impôt sur la fortune ou les revenus à partir de votre revenu imposable.

Taux d’imposition communale à Genève

Si vous souhaitez déterminer le taux d’imposition de chaque commune Genevoise pour l’année 2025.

Part privilégiée à Genève

Ces barèmes permettent de déterminer la répartition de vos revenus entre la commune de vie et la commune de travail dans le canton de Genève en 2025.