Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Comment calculer les impôts sur la fortune à Genève ?

Introduction

Si vous avez déjà lu l’article dédié aux impôts sur le revenu à Genève alors le calcul des impôts sur la fortune est un jeu d’enfants.

Sinon, je vous conseille de le consulter avant de vous lancer dans la lecture des prochains paragraphes.

Si vous souhaitez réaliser votre déclaration d’impôt pour le canton de Genève, n’oubliez pas que nous pouvons vous libérer de ce poids. 😉 En attendant, sur cette page, je vous présente 4 étapes pour calculer vos impôts sur la fortune à Genève.

A vos marques… prêts… partez !

Au programme :

Quels sont les taux d’imposition sur la fortune à Genève en 2025 ?

Pour commencer en douceur, et afin de rassurer certains tout en en inquiétant d’autres, je vous propose un aperçu de la charge fiscale liée à votre fortune en 2025. Pour cela, je vous propose de faire une moyenne entre la commune la moins onéreuse (Genthod, Colony) et la commune la plus coûteuse (Avully, Onex ou encore Chancy).

- Avec une fortune imposable de CHF 50’000 : vous devrez payer un impôt de CHF 138, soit un taux d’imposition de 0.277%.

- Avec une fortune imposable de CHF 100’000 : vous devrez payer un impôt de CHF 277, soit un taux d’imposition de 0.277%.

- Avec une fortune imposable de CHF 150’000 : vous devrez payer un impôt de CHF 445, soit un taux d’imposition de 0.296%.

- Avec une fortune imposable de CHF 200’000 : vous devrez payer un impôt de CHF 627, soit un taux d’imposition de 0.314%.

- Avec une fortune imposable de CHF 250’000 : vous devrez payer un impôt de CHF 821, soit un taux d’imposition de 0.328%.

- Avec une fortune imposable de CHF 500’000 : vous devrez payer un impôt de CHF 2’029, soit un taux d’imposition de 0.406%.

- Avec une fortune imposable de CHF 750’000 : vous devrez payer un impôt de CHF 3’408, soit un taux d’imposition de 0.454%.

- Avec une fortune imposable de CHF 1’000’000 : vous devrez payer un impôt de CHF 4’931, soit un taux d’imposition de 0.493%.

- Avec une fortune imposable de CHF 2’000’000 : vous devrez payer un impôt de CHF 12’239, soit un taux d’imposition de 0.612%.

- Avec une fortune imposable de CHF 4’000’000 : vous devrez payer un impôt de CHF 28’523, soit un taux d’imposition de 0.713%.

Maintenant que vous avez une idée approximative du montant que vous devrez payer en impôt sur la fortune dans le canton de Genève, je vous propose d’aller plus loin en vous expliquant pas à pas comment réussir à calculer cet impôt.

Déterminer votre patrimoine : de la fortune brute à la fortune nette

La première étape avant de procéder aux calculs consiste à déterminer votre fortune imposable. Rien de plus simple : commencez par additionner la valeur financière de toutes vos possessions, en Suisse comme à l’étranger (oui, oui, même ce petit PEL français désormais bien dodu ouvert par vos parents lorsque vous n’aviez que 10 ans). Ce total représente votre fortune brute :

- Argent liquide

- Comptes courants

- Titres financiers (actions, obligations, parts sociales)

- Prêts privés

- Voitures

- Bateaux

- Valeur fiscale des biens immobiliers

- Part de fonds de placement

- Art et objets précieux

- Vos biens immobiliers : C’est un sujet plus complexe. Selon si vos biens immobiliers sont situés dans le canton de Genève, ailleurs en Suisse, ou à l’étranger, la valeur à déclarer peut varier considérablement, même si le prix d’achat est identique. Ce qu’il faut retenir pour le moment c’est que tous vos biens immobiliers doivent figurer sur votre déclaration d’impôt Suisse.

C’est fait ? Pour connaître la fortune nette et passer à l’étape suivante, il vous faut maintenant retrancher toutes les déductions autorisées.

Les dettes : hypothécaires, chirographaires et privées

Bien qu’une récente votation devrait impacter la déductibilité des intérêts de ces dettes, ce qui suit reste applicable pour la déclaration fiscale 2025.

Dettes hypothécaires

Sans trop de précisions, vous avez probablement une idée de ce dont il s’agit. Lorsque vous achetez un bien immobilier et que vous faites appel à une institution financière pour financer tout ou une partie du prix d’achat, le solde de votre hypothèque au 31 décembre de l’année en cours peut être déduit de votre fortune imposable.

Dettes chirographaires (ou dettes privées)

Ce terme, un peu technique, désigne simplement des dettes non garanties, contrairement aux dettes hypothécaires, qui sont garanties par un bien immobilier. Si vous ne remboursez pas une dette hypothécaire, la banque peut vendre le bien et récupérer en priorité le produit de la vente. En revanche, les dettes chirographaires n’ont aucune garantie ni ordre de priorité. Il peut s’agir de crédits à la consommation, de prêts auprès de la famille ou d’amis, de dettes fiscales impayées ou encore d’emprunts étudiants. Peu importe si vos dettes sont garanties ou non, les dettes chirographaires sont également déductibles pour leur montant restant au 31 décembre.

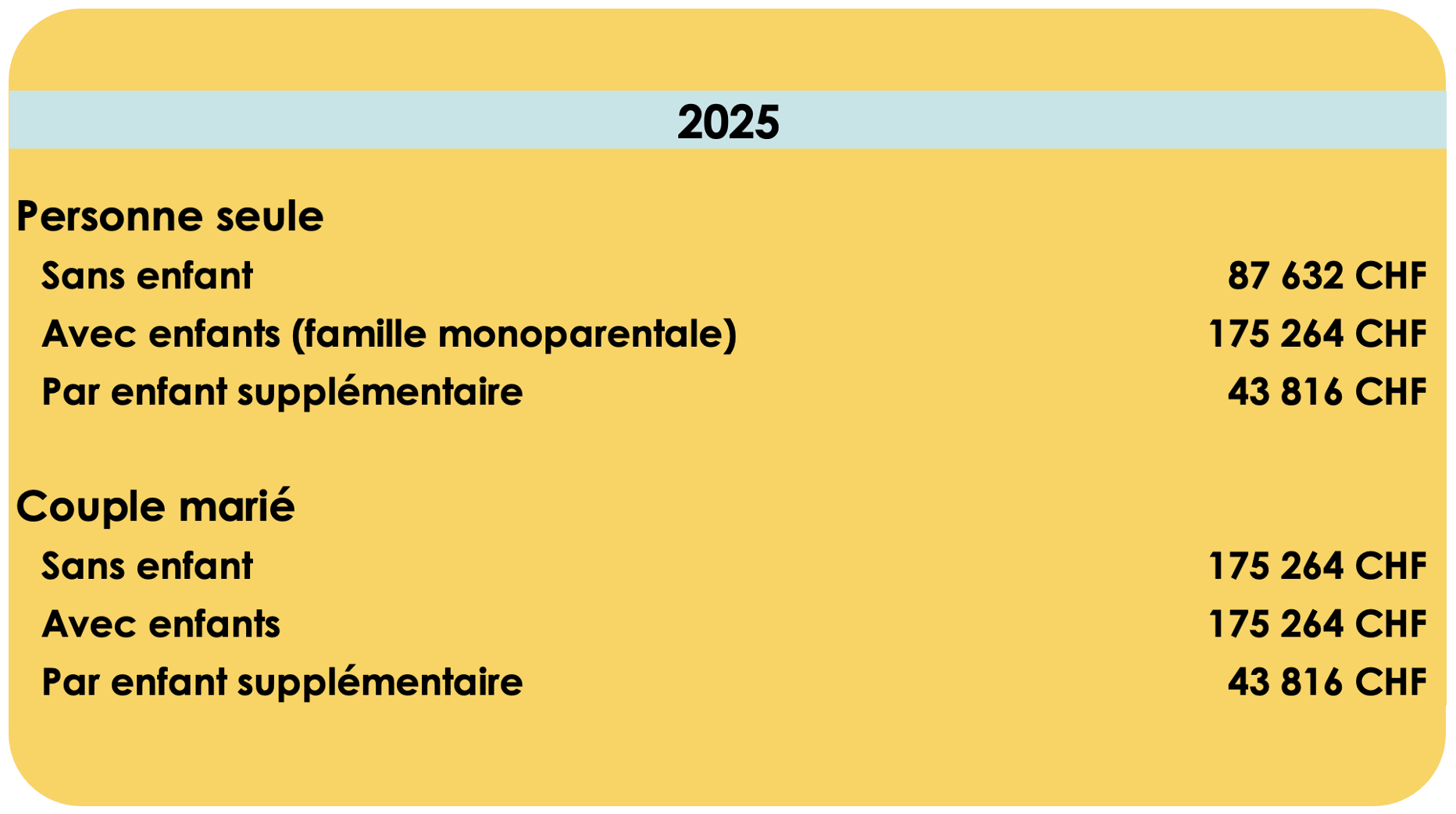

La franchise (ou déduction sociale sur la fortune)

La plupart des cantons fixent un montant non soumis à l’impôt, et lorsque ce n’est pas le cas (Vaud, par exemple), les premiers francs sont exonérés d’impôt sur la fortune. À Genève la déduction sociale sur la fortune dépend de votre situation. Pour 2025, la franchise fiscale est de :

- Par contribuable célibataire : CHF 87’632 contre CHF 86’833 en 2024

- Par couple marié : CHF 175’264 contre CHF 173’666 en 2024

- Par enfant à charge : CHF 43’816 contre CHF 43’417 en 2024

On est bon ? Vous avez trouvé votre fortune imposable ? Passons au calcul de la charge fiscale.

Le calcul de l’impôt sur la fortune

Maintenant que vous avez défini avec précision le montant de votre fortune imposable, il faut comme pour le revenu la passer dans une “calculette” en trois étapes pour en déterminer la charge fiscale totale :

- Déterminer l’impôt de base sur la fortune, qui se calcule lui-même en deux sous-étapes.

- À partir de ce montant, calculer l’impôt cantonal.

- Enfin, ajouter l’impôt communal pour obtenir le total dû.

Commençons donc par la première étape.

Étape 1 : Calcul de l’impôt de base sur la fortune à Genève

Je tiens à vous prévenir d’avance : cette première étape est un peu folklorique. Il faudra peut-être relire le paragraphe deux fois avant de bien comprendre le mécanisme, mais pas d’inquiétude grâce à nos illustrations et exemples chiffrés, vous devriez pouvoir l’appliquer facilement à votre propre situation.

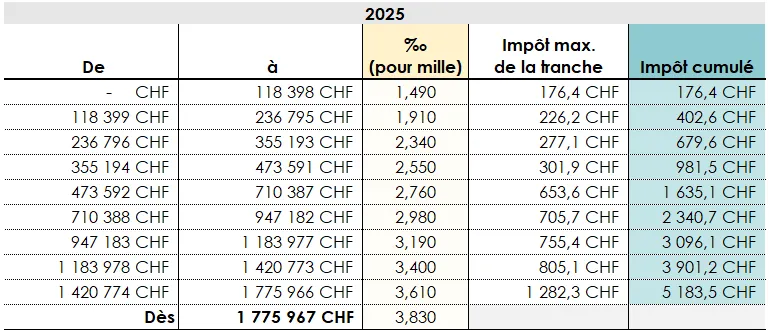

Prenez votre fortune imposable et découvrez dans quelle tranche elle se situe dans les deux listes ci-dessous.

Si vous le souhaitez, vous pouvez les retrouver ici (pour l’année 2024). Le canton de Genève vient juste de nous partager les barèmes 2025, malheureusement à l’heure où cet article est mis à jour pour l’année 2025 il n’est pas encore mis à jour sur leur site.

● Identifiez l’impôt correspondant à la tranche précédente (et cumulez les montants des deux tableaux)

● Appliquez le taux de la tranche actuelle à la différence entre le chiffre maximal de la tranche précédente et votre fortune imposable. Et ce sur les deux tableaux.

Tableau 1: impôt de base sur la fortune 2025.

Tableau 2: impôt supplémentaire sur la fortune 2025.

Prenons un exemple pour clarifier tout ça. Vous verrez, en réalité, les apparences sont trompeuses et la suite est simple, pour autant qu’on y aille pas à pas.

Calcul du 1er tableau : impôt de base sur la fortune

Ma cousine Chloé, célibataire et sans enfants, qui habite à Bardonnex et travaille à Carouge, possède une fortune brute de 250’000 CHF tout ronds et n’a à l’heure actuelle aucune dette.

Pour calculer son impôt de base sur la fortune, elle doit retrancher les 87’632 CHF libres d’imposition.

Elle obtient un montant de (CHF 250’000 – CHF 87’632) = CHF 162’368.

Sa fortune se situe dans la 2e tranche, de 118’399 CHF à 236’795 CHF.

Comme on l’a vu dans l’article sur l’impôt sur le revenu, la 1re étape du calcul de l’impôt de base est d’identifier le montant de l’impôt cumulé de la tranche précédente. Dans ce cas: 176.40 CHF.

A ce montant, il faut ajouter l’impôt de la tranche actuelle, calculé sur la différence entre la fortune imposable et le chiffre maximal de la tranche précédente.

Autrement dit: 162’368 – 118’398 = 43’970 CHF. Le taux à appliquer est de 1.91 pour mille, il faut donc multiplier par 0.00191 (et non pas par 1.91% pour cent).

43’970 x 0,00191 = 83.98 CHF.

En additionnant les deux montants, on obtient 176.40 + 83.98 = 260.40 CHF.

L’impôt de base sur la fortune de Chloé est donc de 260.40 CHF.

Calcul du 2e tableau: impôt supplémentaire sur la fortune.

Avant de passer à la suite, puisqu’on est en plein dans les tableaux, profitons en pour évaluer l’impôt supplémentaire.

Les démarches sont les mêmes que celles pour l’impôt de base.

En reprenant notre tableau nommé : Tableau 2 : impôt supplémentaire sur la fortune, on se rend rapidement compte que l’on se situe toujours à la 2e tranche entre 118’399 CHF et 236’795 CHF.

La première étape est de regarder l’impôt maximal de la tranche précédente. Dans notre exemple c’est 0. Ce qui nous économise quelques billets bleus et un peu matière grise.

Il nous reste à appliquer le taux de la tranche actuelle à la différence entre le montant maximal de la tranche précédente et celui de la fortune imposable, soit 162’368 – 118’398 = 43’970 CHF.

43’970 x 0.0000956 = 4.20 CHF.

L’impôt supplémentaire sur la fortune de Chloé est donc de 4.20 CHF.

Tout ce remue-méninges pour un si petit montant !

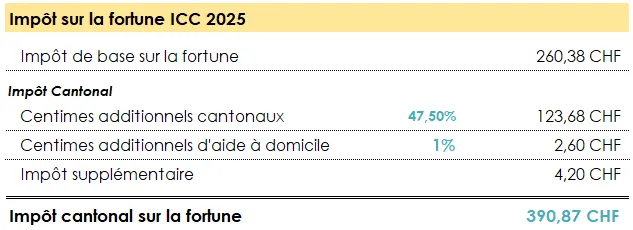

Étape 2 : calcul de l’impôt cantonal sur la fortune.

Les impôts cantonaux et communaux se calculent en fonction de l’impôt de base, soit 260.40 CHF dans le cas de Chloé.

Pour le moment, on ne tient pas compte de l’impôt supplémentaire mais patience, ça va venir.

A cet ICC de base, il faut ajouter…

- Les centimes additionnels cantonaux au taux de 47,5% pour Genève.

- Les centimes additionnels d’aide à domicile au taux de 1% pour Genève.

260.40 CHF x 0,475 = 123.68 CHF.

260.40 CHF x 0,01 = 2.60 CHF.

L’impôt cantonal de Chloé est donc de 260.40 + 123.68 + 2.60 = 386.67 CHF.

Dernière étape : Ajouter l’impôt supplémentaire sur la fortune. Dans notre exemple, on prend nos 386.67 CHF et on ajoute nos 4.20 CHF.

Ne lâchez rien, on y est presque !

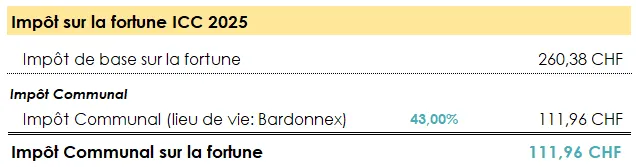

Étape 3 : calcul de l’impôt communal.

À l’inverse du revenu, c’est uniquement la commune de vie qui imposera votre fortune. À quel taux ? Vous pouvez trouver les valeurs 2025 ici des taux d’imposition pour chaque commune genevoise.

Afin de terminer notre exemple, nous allons nous concentrer sur certaines communes :

Pas de panique il n’y qu’une seule étape !

Il nous faut trouver le taux d’impôt de notre commune de vie, dans notre exemple : Bardonnex, et appliquer ce taux à notre impôt de base.

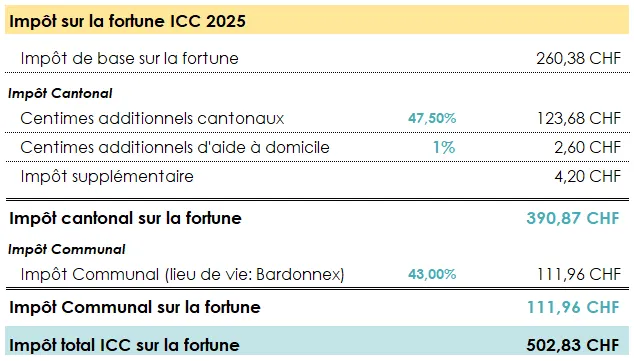

Étape 4 : il ne reste qu’à additionner tous ces montants.

Si vous voulez connaître le montant total de vos impôts cantonaux et communaux sur votre fortune, faites comme Chloé et additionnez tous les chiffres trouvés.

Pour rappel, on a calculé…

- Un impôt de base de 260.38 CHF

- Un impôt supplémentaire de 4.20 CHF

- Pour un impôt cantonal total de 390.87 CHF

- Un impôt communal de 111.96 CHF

Le montant de l’ICC sur la fortune est donc de 502.83 CHF.

Et au niveau fédéral ? Bonne nouvelle, contrairement à l’impôt sur le revenu, il n’existe pas d’impôt fédéral sur la fortune.

Comment optimiser fiscalement son impôt sur la fortune à Genève ?

En résumé, pour optimiser votre impôt sur la fortune, vous pouvez soit augmenter vos dettes, ce qui implique de payer des intérêts, soit trouver des solutions d’investissement qui vous permettent, en toute légalité, de ne plus devoir déclarer certains avoirs dans votre déclaration d’impôt.

Augmenter ses dettes

Cette stratégie peut être avantageuse uniquement si les intérêts payés sur cette dette sont inférieurs aux gains que vous en retirez. C’est un peu technique, mais l’idée est simple : si vous empruntez de l’argent, c’est pour en tirer un bénéfice. Le but est que ce bénéfice soit supérieur au coût de l’emprunt. Dans ce cas et pour l’heure, non seulement vous générez un rendement, mais vous réduisez également votre fortune imposable.

Placer son argent de manière fiscalement avantageuse

En Suisse, le 3e pilier A et les avoirs détenus dans votre caisse de pension sont des actifs non imposables. Conclusion ? Effectuer des rachats dans la LPP ou investir chaque année dans votre 3e pilier peut, sur le long terme, réduire significativement votre impôt sur la fortune. Attention cependant, les rachats LPP sont un sujet complexe qui mérite une analyse approfondie avant de se lancer.

Comment FBKConseils peut vous accompagner concernant les questions liées à l’impôt sur la fortune à Genève ?

Comme toujours, FBKConseils se tient à vos côtés pour vous répondre et vous épauler dans toutes vos démarches fiscales.

Effectuer votre déclaration d’impôt

Chez FBKConseils, nous proposons un service complet pour vous accompagner dans la déclaration de vos revenus et de votre fortune à Genève. Nous avons développé une plateforme 100% digitalisée qui vous permet de créer un devis personnalisé, de recevoir par email la liste des documents nécessaires, et de déposer l’ensemble de ces documents directement sur notre plateforme sécurisée, accessible depuis notre site web.

Formation sur la déclaration d’impôt

Nous offrons également à nos clients des rendez-vous de formation qui vous permettront de mieux comprendre ce domaine, d’appréhender les impacts de vos décisions, de savoir ce qui peut être déduit, et surtout de gagner en autonomie pour les années suivantes.

Vérification de votre décision de taxation

Tout aussi importante que la déclaration d’impôt, la vérification de votre décision de taxation permet de s’assurer que l’administration fiscale a parfaitement compris votre situation. En cas d’erreur, nous vous aidons à formuler des réclamations pour corriger ce qui doit l’être.

Simulation d’impôt

Avant de vous engager dans un projet, quel qu’il soit — qu’il s’agisse de changer de vie, de se marier, ou d’avoir un enfant — il est, selon nous, toujours essentiel de simuler tous les impacts fiscaux qui en découleront.

Voir les 5 commentaires

17h56

Bonjour,

Merci pour ces informations.

Je voulais savoir si l’impot sur la fortune est appliqué sur des biens qui ne sont pas encore remboursés et à l’étranger (en france)?

merci

12h18

L’impôt sur une fortune internationale est un sujet qui n’a pas encore fait l’objet d’articles. C’est assez spécifique. Chaque pays se doit d’imposer les biens détenus dans son pays (la France pour la France, La Suisse pour la Suisse). Cela ne veut pas dire qu’il n’y a pas d’impact sur la fortune Suisse. La fortune nette détenue à l’étranger (actif – dette) va venir s’ajouter à votre fortune Suisse pour calculer le taux d’imposition, puis ce taux sera appliqué uniquement à la partie détenue en Suisse. Le but étant de capter le juste taux d’imposition tout en excluant la partie hors de Suisse.

21h37

Incroyablement précis ! Noubliez pas la mise à jour pour 2022, on compte sur vous

12h07

Bonjour, et si la fortune nette est de 3’000’000 Fr, comme c’est le cas de bon nombre de propriétaires immobiliers du canton, quel serait le scénario ci-dessus?

J’aimerais aussi voir quel est le taux maximum auquel peut être taxée un fortune nette et quel est le seul pour y arriver. Merci et salutations.

16h33

Bonjour,

Merci beaucoup de cette explication très claire ! C’est autre chose que de se perdre dans les textes officiels (loi sur l’imposition).

Meilleurs messages,

Gina Clément

Comments are closed.