Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Financer ma résidence en 2026 : les fonds propres

Introduction

À ma grande surprise, l’immobilier intéresse énormément de nos clients. Beaucoup gardent ce projet dans un coin de leur tête, et soyons honnêtes guettent régulièrement les prix des biens. Mais après avoir vu le prix au mètre carré, la complexité apparente des démarches d’achat et les changements législatifs qui n’arrêtent pas de pleuvoir depuis la fin de l’année 2025, beaucoup finissent par abandonner.

Je trouve cet abandon dommage, car dans la majorité des cas, ce renoncement vient simplement d’un manque de compréhension du mécanisme d’un achat immobilier : Combien puis-je emprunter ? Quels sont les taux hypothécaires actuels ? De quel revenu ai-je besoin ?

Dans ce premier article d’une longue série, nous allons nous concentrer sur la part de liquidités nécessaires pour financer votre futur bien immobilier, autrement dit le fameux “cash à apporter”.

Je me focaliserai principalement sur les règles applicables aux résidences principales, mais sachez que d’autres règles peuvent s’appliquer si le bien est destiné à être une résidence secondaire ou un investissement locatif.

Pour ce genre de sujet, et par expérience je pense que plutôt que de vous parler théorie et concepts il serait préférable de prendre un exemple fil rouge de défiler.

Au programme :

Financer sa résidence principale : Les fonds propres minimums

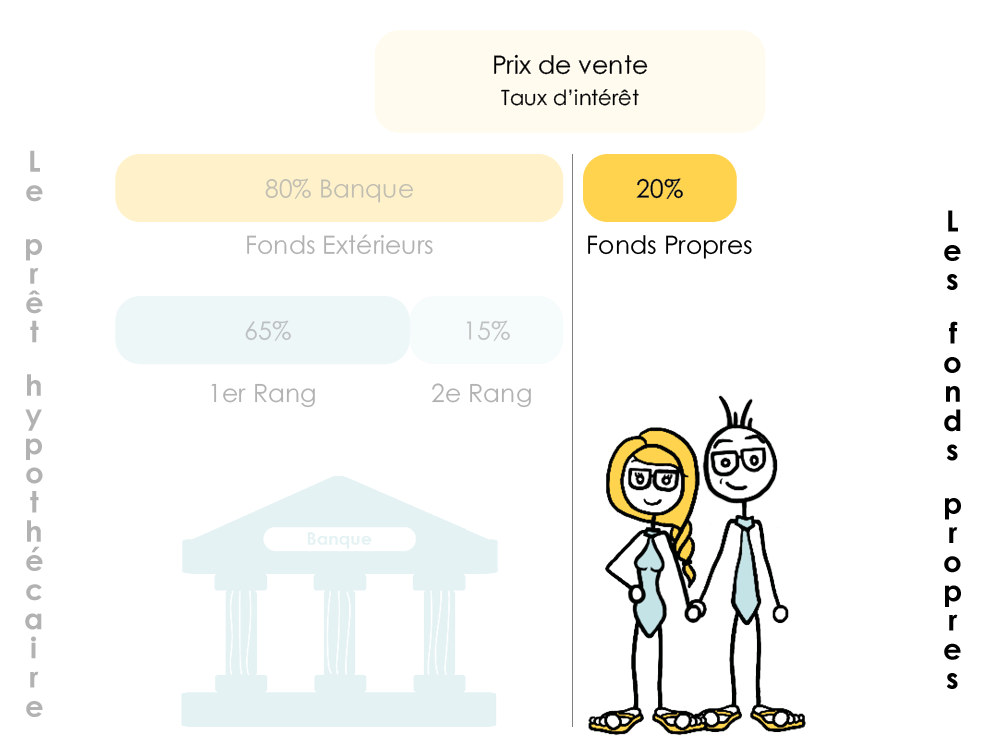

À des fins de compréhension je vous propose une petite image pour vous aider à visualiser le financement d’un achat immobilier et plus particulièrement la partie qui nous intéresse ici.

Prenons mon appartement avec jardin, situé au coeur de Chalet-à-Gobet, à la lisière de Lausanne. Avec ma femme, on vient de l’acquérir pour la coquette somme de 770’000 CHF.

Les fonds propres doivent représenter au minimum 20% du total sauf exception dans le cadre d’une mise en gage ou d’un nantissement du 2e pilier. Il a fallu réunir ces 20% de la somme totale, soit 154’000 CHF hors frais d’acquisition (pour le notaire et surtout pour l’État), pour espérer pouvoir contracter un prêt auprès de notre banque. Et ça tombe bien, parce que j’avais 150’000 CHF et des poussières qui trainaient dans la poche interne de mon manteau.

Bien entendu, si je m’étais rendu chez mon banquier avec 150 billets violets, il m’aurait regardé bizarrement. Ça serait peut-être passé il y a une vingtaine d’années, mais les choses ont changé (« les fleurs ont fané… pour que tu m’aimes encore !»).

Vous l’aurez donc compris, ce premier paragraphe permet de fixer la règle de base : Les fonds propres doivent impérativement représenter au minimum 20% du prix de vente !

Quelles formes peuvent prendre les fonds propres ?

Ce n’est pas très compliqué : en Suisse, tout ce qui ressemble de près ou de loin à du cash plaît généralement aux banques.

Parmi les fonds propres les plus couramment utilisés, on retrouve :

- Les comptes bancaires : que vos comptes soient en Suisse ou à l’étranger, cela ne change rien. Un compte en banque reste un compte en banque.

- Les comptes d’investissement : si une partie de votre épargne est investie, même principe : tant que vous êtes disposé à vendre vos positions pour libérer du cash, ces montants seront acceptés.

- Les actions collaborateurs : dans certains grands groupes, les salariés reçoivent tous les X années des participations bloquées pendant une certaine durée (vesting). Une fois cette période échue, vous pouvez vendre vos parts et les utiliser comme fonds propres.

- Les dons, avances sur héritage et successions : si quelqu’un vous aime assez pour partager une partie de sa fortune avec vous, tant mieux ! Ces montants peuvent aussi servir de fonds propres.

- Les prêts “postposés” : terme peu connu et pas très séduisant, mais simple à comprendre : la banque veut s’assurer que vous ne devrez rembourser personne avant elle. Si, par exemple, un proche vous prête de l’argent et déclare par écrit que la banque sera remboursée en priorité, alors ce prêt sera accepté comme fonds propres.

- Le 3e pilier B (prévoyance libre) : contrat assez courant à Genève mais rare ailleurs en Suisse, car non déductible fiscalement. Ce type d’épargne est souvent coûteux et peu rentable, mais si vous en détenez un, vous pouvez le résilier et récupérer sa valeur de rachat pour compléter vos fonds propres.

Ces premières pistes font partie de ce qu’on appelle les fonds disponibles.

Cependant, en Suisse, un autre type d’actif peut aussi être mobilisé — et, pour une résidence principale, il l’est presque toujours : les fonds de retraite.

- Le 3e pilier A : sans entrer dans le détail, sachez que pour financer votre résidence principale, aucun problème : vous pouvez retirer vos avoirs librement. Attention toutefois : tout retrait du 3e pilier A est imposable.

- Le 2e pilier (prévoyance professionnelle) : c’est ici que les choses se compliquent. Il faut d’abord bien comprendre le fonctionnement du 2e pilier, puis s’assurer de respecter plusieurs conditions strictes pour pouvoir l’utiliser dans le cadre de l’achat ou la construction de votre résidence principale. De plus comme pour le 3e pilier, un retrait du 2e pilier implique également un impôt sur le retrait.

Les conditions pour utiliser le 2e pilier dans le cadre d’un achat immobilier (EPL)

Condition 1 — Logement principal : Pour utiliser votre 2e pilier dans le cadre d’un achat immobilier dit “EPL”, le bien concerné doit obligatoirement être votre résidence principale. Il ne peut pas s’agir d’un bien de rendement ni d’une résidence secondaire.

Condition 2 — Apport LPP maximal : Il est interdit de financer la totalité de votre logement uniquement avec le 2e pilier. Vous devez pouvoir apporter au moins 10 % du prix du bien sans utiliser votre LPP. Une fois ce seuil atteint, le reste du financement peut provenir de votre caisse de pension.

Condition 3 — Âge de l’assuré LPP : Si vous avez plus de 50 ans, vous ne pouvez retirer que le montant disponible à vos 50 ans, ou la moitié du montant que vous possédez aujourd’hui — selon ce qui est le plus élevé.

Exemple d’utilisation du 2e pilier dans l’achat d’une résidence principale :

C’est un point essentiel, car la question du 2e pilier reste très souvent mal comprise en Suisse.

Imaginons un instant que ma situation soit la suivante :

- Cash disponible : CHF 50’000

- Fonds de prévoyance du 2e pilier (LPP) : CHF 500’000

Puis-je acheter un appartement d’une valeur de CHF 770’000 ?

Certains auraient tendance à répondre oui, puisque mes avoirs totaux (2e pilier + cash) dépassent largement les 20 % de fonds propres requis, soit CHF 154’000. Eh bien non ! Il est nécessaire qu’au minimum 10 % du prix d’achat proviennent de tout autre source que le 2e pilier, soit CHF 77’000 dans cet exemple. Or, avec seulement CHF 50’000, je n’atteins pas ce seuil je ne peux donc pas financer l’achat de ce bien dans ces conditions.

Prenons maintenant un second exemple :

- Cash disponible : CHF 300’000

- Fonds de prévoyance du 2e pilier (LPP) : CHF 500’000

Puis-je retirer la totalité de mon 2e pilier afin d’éviter de passer par une banque et de financer la totalité de mon appartement moi-même ? Cette fois, la réponse est oui : vous pouvez parfaitement investir CHF 270’000 en cash et retirer vos CHF 500’000 du 2e pilier pour couvrir le reste du prix d’achat.

Attention toutefois à la troisième condition évoquée plus haut : passé 50 ans, le montant maximum retirable du 2e pilier se calcule différemment !

Financer ma résidence secondaire : les fonds propres

Nous quittons le monde des résidences principales pour entrer dans celui des résidences secondaires.

Et quand je parle de résidences secondaires, comprenez bien qu’il s’agit des biens laissés à disposition de leurs propriétaires comme une maison de vacances, un chalet ou encore un logement occupé par les enfants mais en aucun cas de biens destinés à être loués pour générer un rendement.

J’ai passé un bon moment à chercher des textes légaux indiquant noir sur blanc le pourcentage de fonds propres exigé pour financer une résidence secondaire. Étrangement, il n’existe aucune obligation précise dans la loi : seulement des recommandations et des pratiques variables selon les banques.

Que faut-il en conclure ?

D’après mes recherches, la FINMA (Autorité fédérale de surveillance des marchés financiers) et l’ASB (Association suisse des banquiers) laissent aux établissements hypothécaires une marge d’autonomie, tant que ceux-ci respectent les principes applicables aux résidences principales.

Conclusion : la plupart des banques ont adopté une règle commune : En lieu et place des 20 % de fonds propres exigés pour une résidence principale, elles demandent désormais entre 30 % et 50 % pour une résidence secondaire. Oui, ça pique un peu.

Concrètement, pour un appartement à CHF 770’000, cela représente entre CHF 231’000 et CHF 385’000 à sortir de votre poche. Et là, la tentation naturelle serait d’utiliser son 2e ou 3e pilier. Eh bien non ! C’est une règle gravée dans le marbre : si le bien n’a pas vocation à être votre logement principal, seuls des fonds propres hors prévoyance peuvent être utilisés.

Je pense que vous avez compris l’idée sans qu’il soit nécessaire d’en dire beaucoup plus. Mais restons curieux : comment la banque détermine-t-elle si vous devez apporter 30 %, 40 % ou 50 % de fonds propres ?

Pour être tout à fait honnête, il n’existe pas de réponse universelle. Toutefois, plusieurs éléments peuvent influencer cette décision :

- La localisation du bien : est-il situé en Suisse, en France ou ailleurs ? Plus la banque aura de difficultés à évaluer précisément la valeur du bien, plus elle exigera un apport élevé. Ce raisonnement s’applique aussi à l’intérieur du pays : une petite banque genevoise aura peut-être moins d’intérêt ou moins de moyens pour financer un bien dans le Jura.

- La qualité de votre dossier : plus votre situation financière est solide, plus vous pourrez supporter une dette importante, et donc moins vous représenterez un risque pour la banque. La “qualité du dossier” ne dépend pas uniquement de votre patrimoine, mais aussi de la relation que vous entretenez avec votre établissement financier : finance-t-il déjà un autre bien à votre nom ? Avez-vous des placements chez lui ?

- La stratégie de la banque : comme dans tout secteur, certaines institutions ont une véritable appétence pour le financement de résidences secondaires, tandis que d’autres préfèrent éviter ce type de dossiers. Les approches peuvent donc varier sensiblement d’une banque à l’autre.

Comment FBKConseils peut vous aider avec votre projet immobilier ?

Un rendez-vous d’introduction

FBKConseils continue de vous accompagner en 2026 avec un premier rendez-vous sans frais. Profitez de 20 minutes pour discuter de votre projet, poser vos questions et obtenir nos premiers conseils, en visioconférence ou directement dans nos bureaux.

Un rendez-vous de conseils

Pour les projets complexes, FBKConseils reste disponible pour des consultations plus approfondies. Prenez le temps nécessaire pour répondre à toutes vos questions et valider chaque étape avec nos experts.

Simulations fiscales et budgétaires

Ne perdez pas de temps : confiez vos calculs à FBKConseils. Nous préparons une analyse budgétaire et fiscale complète, adaptée à votre projet, pour que vous puissiez avancer sereinement.

Aide pour les démarches administratives

Les démarches peuvent être nombreuses et complexes, mais vous n’êtes pas seul. FBKConseils vous aide à passer de la signature à l’installation en toute tranquillité.