Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Impôts sur les investissements : Comment sont imposés vos actions et leurs dividendes ?

Introduction

Parmi la suite d’articles consacrés aux investissements et aux impôts, nous allons aborder dans celui-ci la fiscalité liée aux actions.

Comme pour les autres articles de cette série, nous allons décomposer cette étude en plusieurs parties :

- Quels types de rendements puis-je obtenir et comment sont-ils imposés ?

- Comment fonctionnent en pratique les impôts liés aux actions ?

- Puis-je espérer des déductions fiscales sur cet investissement ?

- Comment reporter cet investissement dans ma déclaration d’impôt ?

Suivez moi !

Au programme :

Acte 1 : Dividendes, ces petits pourboires qui plaisent aussi aux impôts.

Les jeunes pousses du monde des affaires communément appelées les startups, pleines de fougue, ne distribuent que rarement des dividendes. Ce sont plutôt les géants bien ancrés, ces pachydermes de la finance, qui distribuent généreusement ces petites friandises en fonction de leurs résultats annuels. Prenons un exemple de deal que vous pourriez trouver : pour chaque action de mon entreprise que vous achetez, jem’engage à vous donner 1 CHF. Vous savez donc que si vous achetez 100 actions, vous avez de fortes chances de générer un revenu de CHF 100. C’est plutôt rassurant et agréable mais malheureusement en Suisse, les impôts vont vous demander de reporter dans votre déclaration fiscale le moindre centime perçu, pour l’imposer avec l’ensemble de vos autres revenus. Si vous aviez avant cet investissement un salaire imposable de CHF 60’000, il vous faudrait alors déclarer CHF 60’100. Conséquence ? Votre revenu imposable augmente et votre taux d’imposition augmente également. Belle douille n’est-ce pas ? Et encore vous ne savez pas tout… Il y a même de fortes chances qu’un impôt anticipé soit prélevé pour éviter aux plus insouciants ne de pas déclarer ces dividendes : plus d’info dans la suite de cet article.

La réduction pour participation qualifiée

J’ai hésité à aborder cette particularité du système fiscal suisse, car difficile à expliquer en quelques lignes et elle concerne surtout les entrepreneurs qui détiennent une part significative de leur société.

Le terme participation désigne simplement le fait de détenir des parts (actions) d’une entreprise. On parle de participation qualifiée lorsque votre pourcentage de détention n’est pas anodin : pour être « qualifiée », il faut détenir au moins 10 % du capital-actions (ou des droits de participation).

À partir de ce seuil, vous bénéficiez d’une réduction de 30 % sur le montant imposable des dividendes afin d’éviter une double imposition économique (bénéfice imposé dans la société + dividende imposé chez l’actionnaire). Dit autrement, si l’entreprise verse CHF 1’000 de dividendes, vous ne déclarez fiscalement que CHF 700.

Si le sujet vous intéresse, je vous recommande notre article dédié aux entrepreneurs sur la différence entre salaire et dividendes il aide vraiment à clarifier les arbitrages possibles.

Acte 2 : Gains en capital, l’évasion fiscale légale.

Là où les dividendes ressemblent à un pourboire régulier, les gains en capital sont cette surprise (plus ou moins) inattendue, comme découvrir un billet de 50 CHF dans une vieille veste. Les startups commencent souvent petites, avec peu de clients et encore moins de profits. Mais avec du temps et des bonnes décisions, certaines de ces minuscules entreprises peuvent décoller et par extension faire décoller la valeur de leurs actions.

Bonne nouvelle : si le cours de vos actions s’envole, les impôts suisses ne grignoteront rien de votre gain – du moins sur le revenu. De CHF 5’000 à CHF 5,000,000, c’est tout net pour vous. Pour les puristes qui nous lisent actuellement, nous parlons ici uniquement de l’impôt sur le revenu et non de l’impôt sur la fortune car effectivement, vous devrez malgré tout, reporter la valeur de vos actions au 31.12 afin d’établir votre fortune imposable.

Il est aussi bon de préciser qu’ici nous avons schématisé ce type d’investissement à l’une ou l’autre de ces deux possibilités : dividende ou gain en capital mais dans la réalité une action aura toujours une valorisation qui évolue dans le temps, que ce soit à la hausse ou à la baisse (au moins pour les sociétés côtés en bourse). En revanche, une action peut (et c’est plutôt commun) ne pas verser de dividende. En conclusion lorsque vous achetez une action sur les marchés financiers, vous aurez forcément une variation de cours (prix) et un potentiel dividende.

Comment fonctionne en pratique la fiscalité liées aux actions et plus précisément aux dividendes de source Suisse ?

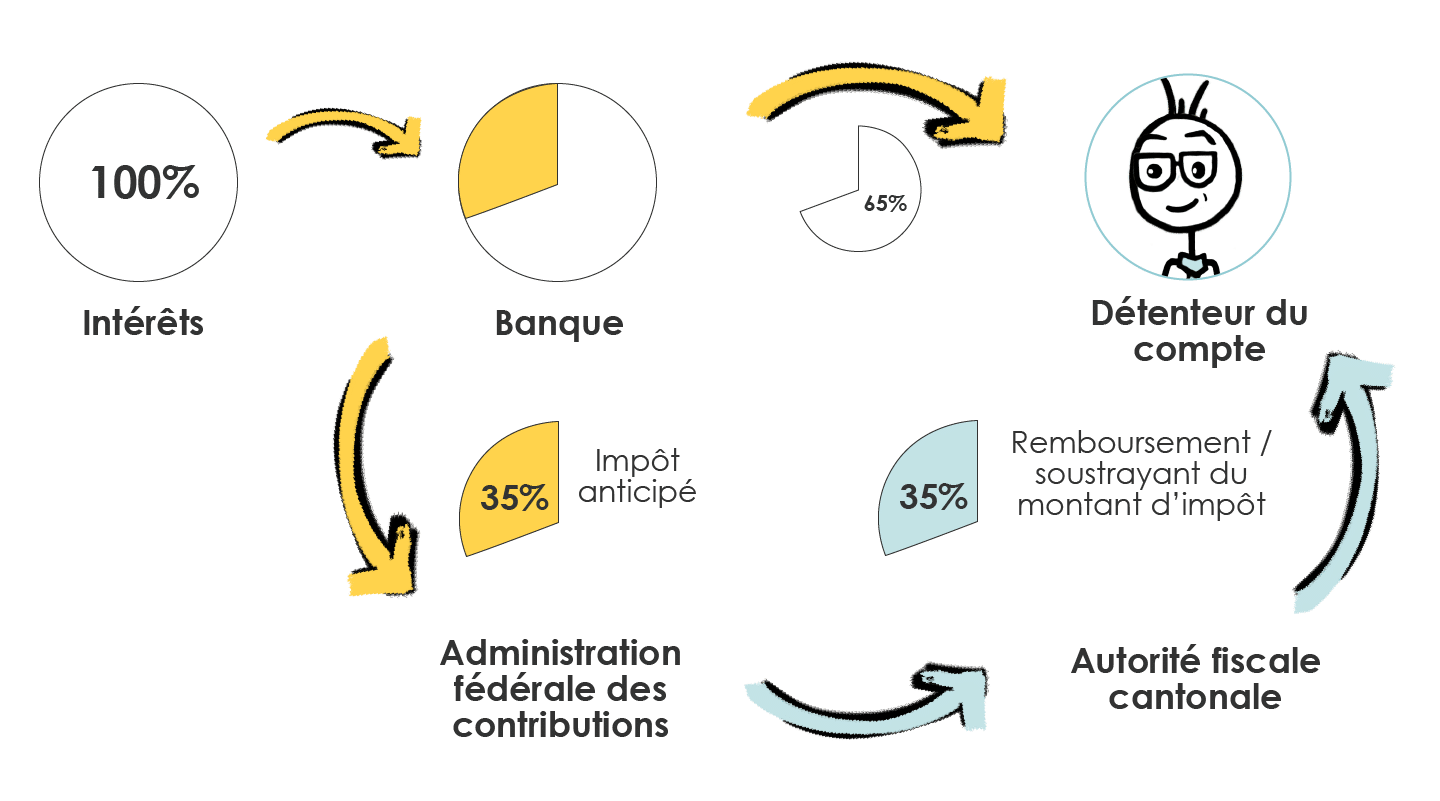

Etape 1 : l’impôt anticipé

Lorsque l’on parlait de dividendes quelques lignes plus haut, nous avons soulevé une question innocente, et plutôt importante : pourquoi déclarer mes dividendes si finalement ils seront taxés comme du salaire ?

Sachez que les dividendes suisses, mais pas uniquement, ne vous seront pas toujours versés en totalité. Les autorités fiscales ont obligé les organismes bancaires à prélever un impôt à la base afin de vous épargner un dilemme, et vous motiver à déclarer ce qui doit l’être. Une fois qu’ils sont sûrs que vous avez bien respecté vos obligations fiscales, l’impôt prélevé vous sera remboursé. Graphiquement, cela donnerait :

Et pour s’assurer que ce mécanisme vous fasse perdre définitivement cette envie de ne pas les déclarer, le taux applicable aux revenus mobiliers (ex : les dividendes) est de 35%.

Etape 2 : Récupérer l’impôt anticipé

Maintenant que vous avez payé 35% à l’administration fiscale et que vous avez bien déclaré vos dividendes, vous aurez le droit de demander le remboursement de la totalité de l’impôt anticipé.

Prenons un exemple, si mon salaire imposable est de CHF 60’000 et que j’ai généré grâce à mes actions FBKConseils un dividende brut de CHF 1’000, on me versera en premier lieu CHF 650 sur mon compte. Je devrai déclarer ces CHF 1’000 lors de ma prochaine déclaration d’impôt, ce qui fera passer mon revenu de CHF 60’000 à CHF 61’000 et mes impôts de CHF 10’934 à CHF 11’197. Finalement, ils me rembourseront les CHF 350 d’impôt anticipé. J’aurai donc payé sur les CHF 1’000 de dividende un impôt de CHF 263.20.

Touto bene ? Alors passons aux déductions… Et malheureusement, ce chapitre ne sera pas bien long…

Quelles sont les déductions fiscales sur les investissements en actions ?

Il y a bien longtemps, quand je n’étais encore qu’un jeune padawan de la fiscalité, j’ai malheureusement écrit des choses… disons, pas tout à fait exactes à propos des déductions liées aux investissements. Aujourd’hui, le moi de 2026 prend sa revanche sur le moi d’avant et vous livre toute la vérité sur le sujet.

Alors reprenons calmement : si vous achetez des actions et que ces achats entraînent des frais, retenez bien ceci il n’y a aucune déduction à faire valoir !

La logique est simple : l’administration fiscale a choisi de ne pas imposer les plus-values, et en contrepartie, de ne pas accepter les pertes ni les charges associées.

Autrement dit, un investisseur privé ne peut pas avoir le meilleur des deux mondes : pas d’impôt sur les gains, mais aucune déduction sur les pertes.

Comme toujours, notre objectif est d’aller plus loin année après année. Pour nuancer ce qui vient d’être dit : si vous avez acheté une action qui perd 30 % de sa valeur, non, vous ne pourrez pas déduire cette moins-value de vos revenus.

Cependant, certains cantons, comme Genève, peuvent admettent tout ou une partie des frais liés à la gestion de fortune : si vous mandatez un professionnel pour faire fructifier vos avoirs puissent être considérés comme des frais d’acquisition de revenu et donc partiellement déductibles.

Mais attention : cette pratique est purement cantonale, et chacun des 26 cantons suisses fixe ses propres règles.

Qu’est-ce qu’un investisseur professionnel ?

Il existe en Suisse un concept fiscal aussi rare que redouté : celui de l’investisseur professionnel.

En théorie, il s’agit de contribuables qui, selon plusieurs critères, agissent davantage comme des acteurs économiques que comme de simples épargnants.

Les signaux typiques sont les suivants :

- Achat et vente très fréquents de titres financiers ;

- Les gains réalisés représentent une part importante de vos revenus annuels ;

- Le temps de détention de vos titres est très court ;

- Vous utilisez des effets de levier (dettes, marges) pour amplifier vos gains (et vos pertes) ;

- Etc.

Soyons clairs : la liste n’est pas exhaustive, aucun critère n’est absolu, et aucun montant plancher n’est fixé.

Ce concept revient souvent dans les discussions, mais dans les faits, il ne désigne rien d’autre qu’une personne qui consacre une part importante de son temps, de son argent et de son énergie à créer de la valeur via une activité d’investisseur.

Et cela, qu’il s’agisse d’actions, de montres, de vin ou de tout autre actif à plus-value potentielle.

Conséquences fiscales du statut d’investisseur professionnel

Et c’est là que tout change.

L’article 16 de la LIFD, qui exonère les plus-values réalisées sur des actifs détenus dans la fortune privée, ne s’applique plus.

Vos placements sont désormais considérés comme faisant partie d’une fortune commerciale, et les plus-values deviennent imposables comme du revenu ordinaire.

Mais en contrepartie, vous bénéficiez avec ce statut d’indépendants de déduire toutes les charges liés à votre activité via la tenue d’une comptabilité.

- Les moins-values : si vos titres perdent de la valeur, la perte réduit votre revenu imposable ;

- Les achats de matériel : ordinateur, logiciels, outils de trading, tout votre setup devient déductible ;

- Les frais financiers et de gestion : frais d’acquisition, de change, d’administration, de plateforme, etc.

Bref, si ce sujet vous préoccupe parce que vous avez l’impression de “cocher plusieurs cases” parmi les critères ci-dessus notamment nos clients qui ont eu la bonne idée d’investir une partie de leur épargne dans les cryptomonnaies, pas de panique.

Ce statut, même s’il existe, est très peu appliqué par les administrations fiscales.

Pourquoi ? Parce qu’une fois qu’un contribuable obtient ce statut, il devient définitif et si, une année donnée, la fiscalité est lourde, il pourra ensuite déduire énormément de charges.

Or, statistiquement, il y a plus de traders qui perdent que de traders qui gagnent, ce qui ferait à long terme plus de pertes fiscales pour l’État.

C’est donc un statut que les administrations préfèrent éviter d’attribuer.

En résumé : le statut d’investisseur professionnel est rare pour les placements mobiliers, mais il est en revanche fréquent dans le domaine de la fiscalité des investissements immobilier, où la distinction entre activité patrimoniale et activité commerciale est beaucoup plus stricte.

Comment reporter mes actions dans ma déclaration d’impôt ?

Comme pour la plupart des investissements et plus généralement des actifs, seuls 3 points sont essentiels à votre déclaration fiscale.

La fortune : Quelle est la valeur de vos actions au 31.12 ?

Bien qu’une augmentation de leur valeur ne soit pas imposée comme du revenu, si le prix de vos actions passe de CHF 5’000 à CHF 5’000’000 vous devrez reporter ce dernier montant comme part de votre fortune qui elle sera imposée.

Revenu : Quel revenu a été généré par vos actions ?

En plus de la valeur de vos actions, vous devrez saisir en franc Suisse le montant brut des dividendes qui vous ont été versé durant l’année. C’est ce revenu qui sera pris en considération et qui sera imposé :

- Pour les investisseurs en possession d’au moins 10% des parts d’une entreprise alors seul 70% des revenus bruts devront être déclarés

- Pour les investisseurs “lambda” vous devrez déclarer le 100% des dividendes bruts versés entre le 01.01 et le 31.12

Impôt anticipé et impôt à la source : Ne pas oublier de déclarer les impôts déjà payés

Afin de pouvoir vous faire rembourser les impôts prélevés directement, vous devrez en faire la demande :

- Soit au travers des formulaire DA1 / RUS pour les impôts payés dans des pays étrangers

- Soit directement dans la case impôt anticipé pour les revenu de sources Suisses

Comment FBKConseils peut vous accompagner dans la fiscalité de vos investissements ?

Rendez-vous d’introduction

Dans notre cabinet, nous offrons à toute personne la possibilité de réserver un premier entretien de 20 minutes sans frais. Ce rendez-vous permet de répondre aux questions restées en suspens malgré la lecture de nos articles, et, si besoin, de vous expliquer comment nous pouvons vous accompagner dans l’ensemble de vos projets fiscaux et financiers.

Simulation fiscale

Chez FBKConseils, nous réalisons pour chaque projet concret des simulations fiscales et budgétaires accompagnées de données clés, afin de mettre en lumière les avantages et inconvénients de chaque option.

Ces simulations peuvent être réalisées en présentiel, avec nous, ou de manière plus classique : une fois finalisée, nous vous remettons le document complet à étudier tranquillement.

Coaching pour vous aider à remplir votre déclaration d’impôt

La particularité de notre fiduciaire est de proposer des rendez-vous de formation personnalisés. Le but : vous aider à mieux comprendre notre système fiscal, à maîtriser les démarches liées à la déclaration d’impôt, et vous permettre de gagner en autonomie pour les années à venir.

Prise en charge complète de votre déclaration d’impôt

À l’inverse du coaching, FBKConseils peut également fonctionner comme une fiduciaire classique :

- vous nous transmettez vos documents,

- nous les traitons,

- nous vous envoyons les versions successives pour relecture,

- et une fois la version finale validée, nous nous occupons de la transmettre à l’administration fiscale, à votre place.